家族企业代际传承中财务行为与企业绩效

2017-04-06 16:06董驰浩洪佳莹

现代商贸工业 2016年32期

董驰浩+洪佳莹

摘 要:近年来,随着创一代年龄的增长,家族企业的传承问题逐渐提上议事日程,其重要性不言而喻。以往代际传承相关研究多是从不同角度展开理论和实证分析,较少对单个具体案例进行深入剖析。采用案例分析的方法,以卧龙地产集团为研究对象,探究家族企业在代际传承前后发生的财务行为与企业绩效之间的联系。通过分析比较二代上任前后公司所采取的投资、融资以及分配三方面的具体行为,以及其改变造成的企业财务和市场绩效之间的差异,得出二者之间存在的关系,希望最终结论能够为相关企业实施代际传承提供借鉴意义。

关键词:家族企业;代际传承;财务行为;企业绩效

中图分类号:F23

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2016.32.057

1 引言

近年来,A股上市公司的交接班日趋高潮。据福布斯发布的《2015年中国家族企业调查报告》显示,2012-2014年度完成二代接班的A股上市企业达到111家,相较去年同比增长2.7%,可见一二代交接班的步伐已经明显加快。这些被外界戏称为“富二代”的接班人大多有海外留学经历,无论在视野、知识体系和价值观上,都比父辈更平衡全面,一二代之间由于教育背景、生活经验的不同导致的经营理念和管理风格上的差异,使得企业在代际传承前后采取的行为有所不同,进而影响由此产生的企业绩效。家族的代际传承究竟能否带来更好的企业绩效,还是经营业绩的下滑,这是一个值得研究的问题。

本文以卧龙地产(600173)为例,进行深入剖析,通过对其代际传承发生前后投资、筹资、分配行为的改变进行分析,同时比较这些不同的行为最终导致的企业各方面绩效之间的差异,力求探究卧龙地产在二代接替一代后采取的财务行为对企业绩效所造成的影响,希望最终得出的结论能够为相关企业实施代际传承提供借鉴意义。

2 公司概况及传承进程

卧龙地产是卧龙控股集团有限公司旗下的上市公司,于2007年8月成功在上海证券交易所A股上市。2008年1月,公司更名为卧龙地产集团股份有限公司,注册资本为72514.75亿元。卧龙地产目前具有国家一级房地产开发资质,是一家集房地产开发、投资经营、建筑工程、装饰工程、商业经营及物业管理等为一体的集团型企业。陈建成陈嫣妮父女及其一致行动人通过各种方式合计持有卧龙地产44.491%的股份,公司无其他持股在百分之十以上的法人股东。由此分析可以得出卧龙地产是由陈氏家族实际控制的,家族成为公司治理系统中的主要影响力量。

卧龙控股集团现任董事长、原卧龙地产董事长陈建成的独女陈嫣妮女士,于2007年正式进入卧龙集团,开始实施传承计划。2007年至2009年期间,陈嫣妮在上海卧龙国际商务股份有限公司担任财务总监;2011年9月至2014年9月,在卧龙电气集团股份有限公司担任董事;2009年至2015年1月担任上海卧龙国际商务股份有限公司副总经理、卧龙控股集团有限公司董事长助理;现任卧龙控股集团有限公司副董事长、卧龙地产集团股份有限公司董事长。陈嫣妮用短短几年的时间完成了代际传承的接班过程。本文采用汪祥耀,金一禾(2015)提出的代际传承三阶段模型,对卧龙地产的代际传承及进程状况进行分析。该模型以二代参与高层管理为起点,二代接任董事长为终点,将家族企业代际传承划分为“参与管理”,“共同管理”和“接收管理”三個阶段。

2009年之前,陈嫣妮虽进入卧龙集团,但并未占据重要管理职位,代际传承的进程事实上还未开始。2009年之后,陈嫣妮先后开始担任控股集团子公司的副总经理、控股集团的董事长助理以及集团旗下重要上市公司卧龙电气的董事,这些职位对经营管理权的涉入程度的需求比之前有所增加,这意味着卧龙集团的代际传承进入参与管理阶段。2015年之后,陈嫣妮在控股公司担任副董事长,与父亲一起掌管整个控股集团,标志着卧龙集团的代际传承过渡到共同管理阶段。

2015年1月7日,卧龙地产发布公告称陈建成以年龄为由辞去公司董事长、战略决策委员会主任、董事等职务。同月29日,卧龙地产发布公告宣布陈嫣妮为公司新任董事长。至此,陈嫣妮正式从父亲手中接管卧龙地产,卧龙地产完成了代际传承。

就整个代际传承的过程来看,卧龙集团有其特殊性:控股集团未实现接收管理,一代陈建成仍然担任董事长,但是旗下子公司卧龙地产却完完全全地交给了女儿陈嫣妮打理,完成了两代间的交接。为了研究的需要,同时也是为了获得数据资料的便利,下文均以卧龙地产为研究对象,以陈嫣妮接任公司董事长为传承的发生时点,通过比较企业传承前后公司投融资、分配行为以及由此带来的企业绩效之间的差异,分析评价卧龙地产两代间的传承对企业绩效所造成的影响。

3 传承前后投融资及分配行为对比

3.1 对外投资

在陈嫣妮还未接收管理卧龙地产之前,公司的投资基本集中于房地产业务,重点放在武汉、成都等潜力较大的中西部城市。除此之外,卧龙地产还自行出资设立了卧龙园林景观工程有限公司、龙诚物资采购有限公司等,这些对外投资的举措无疑是出于为了更好地为公司相关房地产项目公司提供园林配套服务、物资配套服务等目的,控制成本,提高效率。所有的投资基本上还是围绕着房地产开发与销售这一公司主营业务展开的。

而在陈嫣妮上台之后,2016年上半年公司开工面积为0,同比下降100%。之后同年9月29日,卧龙地产宣布收购新三板挂牌企业墨麟股份97.714%的股权,收购价格高达44.09亿元。墨麟股份主营业务为网络游戏研发和授权运营。通过这次交易,卧龙地产将由单一的房地产开发业务为主业向房地产开发与网络游戏并举的双主业上市公司发生转变。

受益于地产主业良好销售,公司2016年业绩增长动力强劲,同时陈嫣妮积极寻求公司转型,打造“地产+游戏”双主业,拓展新业务拓宽新的营业范围,塑造新的盈利增长点的大胆做法还是值得称赞的,但是否能使新兴产业和传统产业间的业务、团队等协同和融合以及投资收益究竟如何还有待时间的检验。

3.2 融资

卧龙地产与银行、信托、基金机构一直保持较好的合作关系,利息成本控制在10%左右。2011年以对控股子公司的相关债权,通过杭州工商信托股份有限公司发起总额为1.75亿元、期限为14个月的债权信托。2012年以控股子公司股权出让及借款相结合的模式,引进了房地产私募基金。为进一步开拓融资渠道,2014年以9.07%的票面利率成功发行公司债券“13卧龙债”,债券期限为5年,共募集资金总额6亿元,用于公司保障性住房代建项目及“城中村”改造还建房建设项目。多元化的融资渠道有助于优化公司财务结构,推进了项目开发,保持公司稳定健康发展。

陈嫣妮上台后在加大存货去化、资金回笼的基础上,于2016年上半年提前归还成本较高的信托及项目贷款6.27亿元,新取得融资成本较低的银行授信7.5亿元,降低了公司的融资成本,提高了公司的盈利能力。陈嫣妮接管卧龙地产之后,筹资活动产生的现金流量净额呈现明显的下降,其主要原因就是借款融资减少,并且归还欠款增加。

3.3 分红

卧龙地产自上市以来累计分红10次,累计分红金额为3.57亿元;募资共14.12亿元。派现金额占募资金额的25.28%,低于市场平均水平。其中,由于重组之前发生的3次并不涉及陈氏父女间的企业传承,所以不予讨论。

如表1所示,从2009年到2016年期间,卧龙地产基本上每年进行一次分红,形式以派发现金股利为主。连续稳定的现金分红通常是上市公司经营和财务状况稳定的“信号”,也标志着公司财务信息披露能够如实反映公司现金流量情况,有利于投资者据以正确地进行证券估值。但是卧龙地产与其他房地产上市公司相比,分红金额相比较低,企业经营业绩有待提高。陈嫣妮接手后的卧龙地产分红时间和金额较之前相比差别不大,但从分析股利支付率可以发现公司的收益在明显下降,2014年度和2015年度的利润分配方案都是每10股派发现金红利0.5元(含税),但股利支付率却相差了近50%,这也就意味着2015年公司净利润大幅度下降。

4 传承前后企业绩效对比

4.1 财务绩效

4.1.1 偿债能力

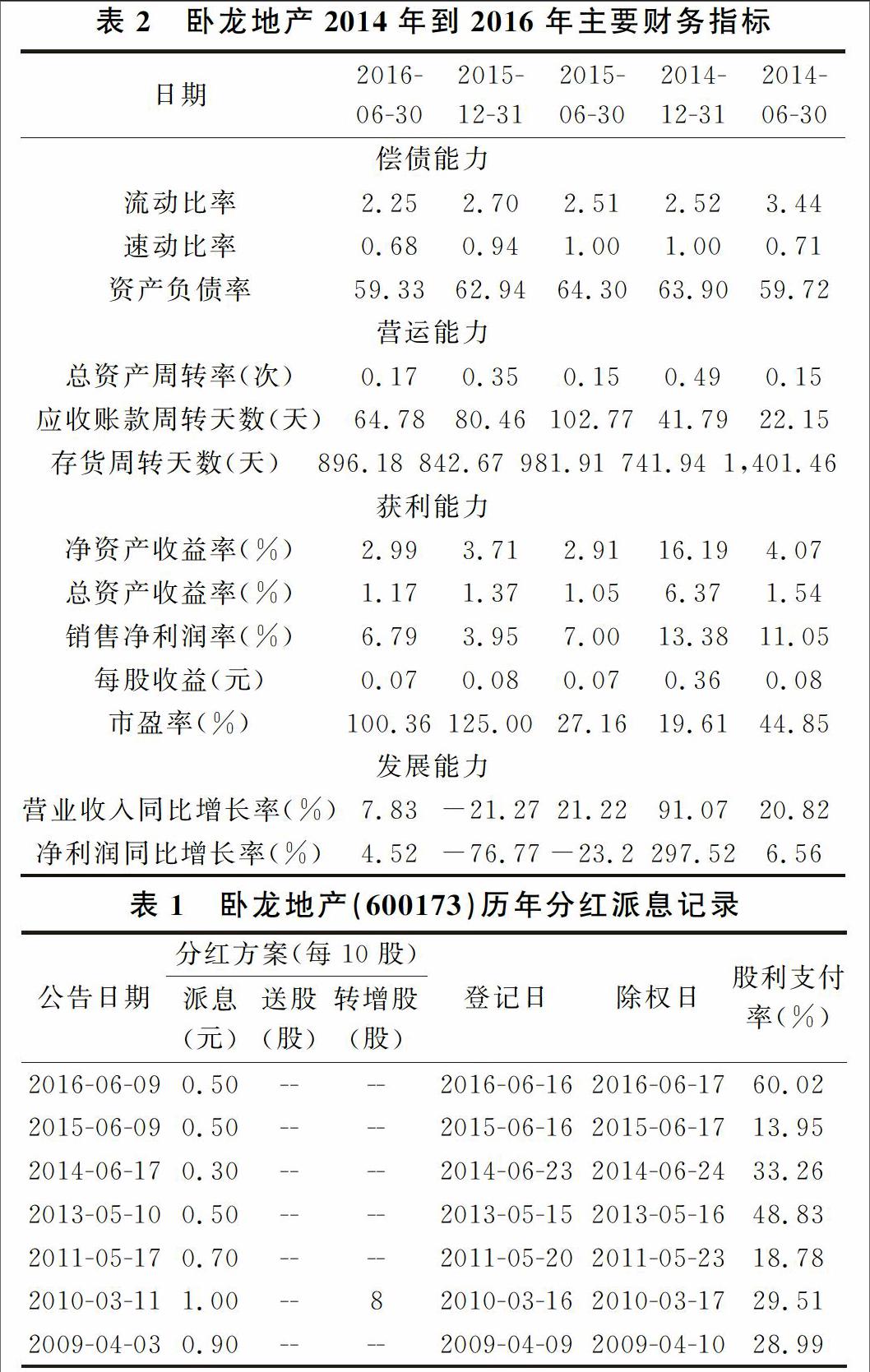

从表1相关数据中可以看出,流动比率、速动比率较上年同期基本都呈下降趋势,一般情况下,流动比率在2左右表示企业财务状况比较稳定,卧龙地产的流动比率虽然呈现逐年递减趋势,但仍保持在2以上,说明短期偿债能力较之前有所减弱但总体来说还是较强的。相对于流动比率,速动比率的下降幅度较大,降到了0.68,这可能存货积压造成的,但由于应收账款周转速度加快,意味着变现能力强,那么卧龙地产较为真实的短期偿债能力应该要比该指标反映的要好。然而资产负债率持续下降低于60%,这可能是由2015年之后提前归还成本较高的信托及项目贷款造成的,同时表明卧龙地产的财务风险较低,长期偿债能力较强,但不善于运用杠杆举债经营。

4.1.2 营运能力

从表1相关数据中可以看出,存货周转天数在陈嫣妮刚接管公司时有一个上升,之后逐渐回落,但数值仍然较大,说明公司库存较高,营运能力变弱。应收账款周转天数和存货周转天数情况相似,2015年6月30日出现明显上升后,逐渐下降,说明应收账款的收回逐步加快,资金滞留在应收账款上的数量减少,资金使用效率慢慢提升。另外,可以从上表发现年末总资产周转率呈现递减的趋势,说明公司销售能力有所减弱,资产利用效率降低。

4.1.3 获利能力

从表1相关数据中可以看出,同期销售净利润率呈现下降趋势,说明公司的成本费用支出较高,获利能力较弱,进一步分析原因是营业成本而非营业费用上升导致的。总资产收益率和净资产收益率在传承之后都发生大幅下降,表明公司资产利用效率降低,同时自有资本获得净收益的能力也有所下降。此外,总资产收益率与净资产收益率两者间的差距缩小,表明公司经营的风险程度变小。每股收益较传承前有所上升,说明公司的盈利能力增强。同时市盈率也呈现明显增长,表明每股市价上升,公司的投资风险正在变大。

4.1.4 发展能力

从表1相关数据中可以看出,自2015年上半年开始营业收入同比增长率和净利润同比增长率明显下降,甚至于出现负增长,至2016年才开始有所回升。一方面不可以排除是房地产整体行业不景气的原因,另一方面2014年下半年發生了土地回购,导致营业收入和净利润特别高。所以不可以简单地根据增长率的变动得出卧龙的发展能力变弱的结论。

4.2 市场绩效

卧龙地产在代际传承发生前后,可能引起市场价值显著变化的事件主要有2015年1月29日董事会通过增补陈嫣妮为董事长的议案以及2016年9月30日公司发布公告宣布收购墨麟股份。为了分析资本市场对事件的反应,我们采用市场调整法对卧龙地产累计异常收益率进行测算,计算公式为:

CAR=1ARt

其中,ARt=Rt-(α+βRmt),Rt为第t日个股的实际报酬率,Rmt为第t日的市场收益率,α和β分别选取事件窗口前的120个日收益率进行市场模型回归求得。

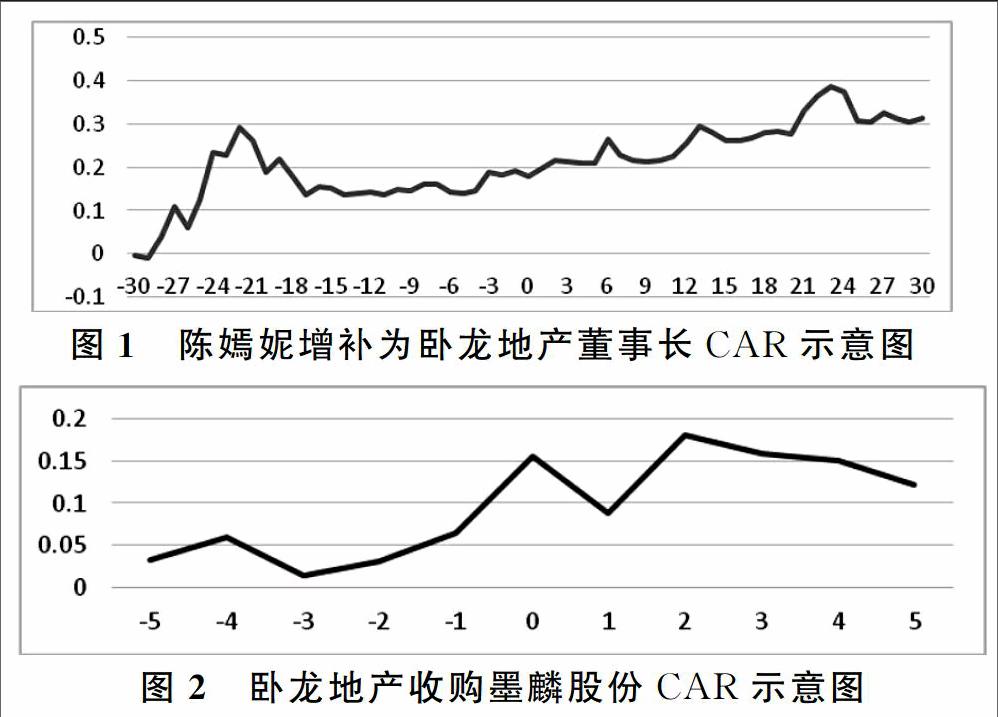

首先分析2015年1月29日董事会通过增补陈嫣妮为董事长的议案这一事件的市场反应。以1月29日为0日,建立前后30个交易日的窗口分析卧龙地产在公告宣布时的市场反应,见图1。

如图1所示,陈嫣妮接收管理卧龙地产前后都表现出了正的CAR,且事件发生日后,CAR基本呈现递增趋势,这表明市场对卧龙地产的盈利预期逐渐增加。但是我们也可以发现CAR并没有因为该事件的发生而引起较大幅度的波动,继承前后AR的变动基本稳定,说明投资者还是比较看好陈嫣妮接管公司。

其次分析2016年9月30日发布公告宣布收购墨麟股份这一事件的市场反应。以9月30日为0日,建立前后5个交易日的窗口分析卧龙地产在公告宣布时的市场反应,见图2。

卧龙地产收购墨霖股份是陈嫣妮上任后投资方面的一项大举措,该事件的发生标志着卧龙地产开始进行战略转型,形成地产、游戏双主业的格局,所以应格外关注市场对该事件的反应。从图中我们可以发现,事件发生日CAR迅速上升0.092,且在此之前卧龙地产连续停牌长达半年左右,这表明投资者对卧龙地产的盈利预期明显增加,但是从第三个交易日起市场开始向下反应,说明投资者对这次转型还是有所疑问,陈嫣妮未来需要采取更多的行动来让市场相信双主业模式的可盈利性。

5 结论与启示

本文选取卧龙地产为案例分析对象,深入剖析了其代际传承发生前后发生的财务行为改变以及导致的企业各方面绩效之间的差异,并得出以下结论:首先,卧龙地产现处于代际传承接收管理阶段;其次,代际传承的发生确实会对企业绩效产生影响,就卧龙地产来看,当二代刚刚接管公司时,企业绩效会有所下降,但随着时间的流逝,二代开始慢慢适应公司管理者这个角色时,企业绩效会逐渐上升;最后,二代大胆创新,接受新事物能力强,能够为公司发展带来新的机会。

企业的代际传承是一个长期而复杂的过程,而本案例只选取了其中的一个阶段,并没有完整研究整个过程对企业绩效所产生的影响,但还是希望能够尽可能为其他正处于或即将处于这一阶段的家族企业提供借鉴意义。企业必须重视代际传承这个问题,早早做好培养继承人的打算。二代在正式接管企业之前,最好先和一代一起共事一段时间,即循序渐进,不要跳过代际传承的前两个阶段,在这个过程中,二代可以好好熟悉公司的环境,适应角色的需求,一代在为其保驾护航的同时可以将手上积累的人脉、多年来的实干经验逐渐传给二代,以便家族二代彻底接手公司后大展拳脚,试验自己的经营风格、投资自己感兴趣的领域等,市场能够对其有足够的信心。

参考文献

[1]吴炯,朱贵芳.家族企业代际传承中的权力过渡与绩效影响[J].现代财经(天津财经大学学报),2016,(02):16-26.

[2]汪祥耀,金一禾.家族企業代际传承及二代推动战略转型的绩效研究[J].财经论丛,2015,(11):61-70.

[3]彭白颖.上市家族企业代际传承模式与企业绩效[J].财会月刊,2013,(20):24-27.

[4]沈永建,新夫,齐祥芹等.家族传承、专用性资产与企业价值——基于“天通股份”家族传承的案例研究[J].当代会计评论,2014,(01):28-50.

[5]李青原,田晨阳,唐建新等.公司横向并购动机:效率理论还是市场势力理论——来自汇源果汁与可口可乐的案例研究[J].会计研究,2011,(05):58-64,96.

[6]徐晟婷.基于新希望集团案例对家族企业传承模式的研究[J].经营管理者,2015,(04):149-150.

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

消费导刊(2018年10期)2018-08-20

资源再生(2017年4期)2017-06-15

市场周刊(2017年1期)2017-02-28

中欧商业评论(2016年6期)2016-12-29

首都经济贸易大学学报(2012年5期)2012-03-25