社会资本如何提升农户信用?

——基于网络、信任与规范三维度的实证分析

2017-04-01 03:12:22李爱喜陈晶萍甄明昊

财经论丛 2017年3期

李爱喜,陈晶萍,甄明昊

(1.上海对外经贸大学金融管理学院,上海 201620;2.中国人民大学财政金融学院,北京 100872)

社会资本如何提升农户信用?

——基于网络、信任与规范三维度的实证分析

李爱喜1,陈晶萍1,甄明昊2

(1.上海对外经贸大学金融管理学院,上海 201620;2.中国人民大学财政金融学院,北京 100872)

基于社会资本的网络、信任与规范三维度研究社会资本对农户还款意愿与还款能力的影响,以浙江省的分散农户为样本,运用结构方程模型进行实证检验。结果显示:社会资本对农户的还款意愿和还款能力均产生正向的直接影响效果。从社会资本的三个维度来看,网络的惩罚机制和声誉机制增强还款意愿,其资源属性提升农户的还款能力;信任与共享规范除了对农户的还款意愿有约束和激励作用之外,还可通过提高经济效率来提升农户的还款能力。因此,充分发挥社会资本在农贷市场的作用,可提高农户的信贷可获得性,增强金融机构为农户提供信贷的意愿和能力。

社会资本;农户信用;网络;信任;规范

一、引 言

由于农贷市场中农户具有收入低、信息获取难、缺乏有效抵押品以及农业生产高风险与低收益并存等特点,农户的信用状况堪忧,严重制约其信贷获取能力。现有研究表明,社会资本有助于提升农户信用能力和信用水平,缓解农户面临的信贷约束程度。因此,本文研究如下问题:社会资本是如何影响农户信用行为的?其途径和机理是什么?社会资本在解决农户信贷约束中发挥怎样的作用?

在研究社会资本的经济影响时,现有文献无不遵循这样一种逻辑次序:社会资本的定义→社会资本的维度与类型→度量指标→数据获取与实证检验。本文也按照这种研究范式来实证研究社会资本对农户信用的影响机理。不同的是,现有研究侧重于社会资本对农户还款率(履约率)的影响[1][2],即笼统地实证分析社会资本与农户还款率的相关性,且以团体信贷(group-based)中的成员为样本对象。本文以单个分散农户为样本,用实证方法研究社会资本对农户还款能力和还款意愿影响的途径、机理及强度。这也是本文的创新之处。

虽然到目前为止,学术界对社会资本的概念尚未形成共识,但随着研究的深入,其内涵越来越清晰,逐渐向网络、规范与信任三个方面收敛[3]。因此,根据普特南等人(1993)的社会资本理论,本文把农户的社会资本定义为能够通过协调农户的行动来提高其经济效率的社会网络、信任和规范等组织特征[4]。本文从社会网络、规范与信任三个维度来考察社会资本,但在各个维度中具体采用哪些衡量指标则根据网络类型来定;从还款意愿和还款能力两方面来定义农户信用,即还款意愿与还款能力共同决定农户信用,这种定义既有理论又有实践的支持[5]。理论上,行动意愿和行动能力(或执行能力)共同决定行为结果,一个人如果只有还款意愿而没有还款能力,会出现违约;同样,即使有还款能力而出于某种私利不愿意还款也会发生“赖账”现象。从金融机构的个人信用评估指标体系来看,也是从还款意愿和还款能力二个方面来考察的。

二、文献回顾与研究假设

现有研究表明社会资本对农户信用的影响有直接影响和间接影响两条途径[2]。(1)直接影响途径有:①信贷市场中,借款人能否提供有效的抵押品是衡量其还款能力的重要指标,而社会资本具有抵押品功能[6],可以提升农户的还款能力;②信贷市场中,违约成本和违约惩罚力度是决定借款人还款意愿的重要因素。社会资本通过在网络内传播当事人的违约信息及其欺骗行为,以及通过网络内的社会惩罚与压力来增加违约成本等来降低发生违约行为的概率。社会资本的“声誉机制”和“事前可置信威胁”对农户的还款意愿有积极的促进作用[7]。(2)间接途径是指收入途径,实际上是社会资本通过增加农户收入来提高其还款能力[7][8]。

如果从社会资本的三个维度与农户信用内涵的两个方面结合起来进行考察,不可回避的问题是,尽管社会资本的三个维度之间不是独立的而是相互联系的,但局限于问题的复杂性,我们只考察网络、信任与规范三个维度分别对农户还款意愿与还款能力的发生作用的机理与途径。就社会网络来讲,一方面,在一个相对稳定的社会网络中,基本消除信息不对称问题,来自网络成员的甄别与筛选机制、成员压力机制、有效监督机制和强大的社会制裁机制等都可以避免道德风险和减少机会主义行为。这样,网络成员中的个人责任感越强,其违约率就越低[9];另一方面,国内外研究表明,社会网络能够分担风险[10][11]、提高居民收入[12]和促进就业[13]。

社会资本中的信任被认为是基于普通共享规范的对网络成员期望可靠性的感知和解释,即使一方可能存在机会主义行为,交易中的另一方仍然相信其会履约,其行为具有可预测性。在一个共同体中,信任水平越高,成员间合作的可能性就越大[14]。规范指网络成员认可并遵守的非正式行为准则,构成社会资本的规范能够促进网络内的合作,而且这些规范经常与诚实、遵守诺言、履行义务及互惠行为等紧密联系在一起。规范对个人信用行为有重要的约束作用,会激励个人放弃一定的个人利益而服从公共利益,使经济目标更容易实现。因此,社会资本中的普遍信任和规范有助于达成交易,也有助于网络成员获取网络内的资源、信息和情感等方面的支持,并通过社会网络建立口碑和树立起威望[15]。

根据上述理论研究结论,本文提出如下假设:

假设1:社会资本(简称SC)与农户还款意愿(简称RI)正相关,即农户拥有的社会资本越多,其偿还意愿越强。从社会资本的三个维度来看,社会网络对农户的还款意愿有积极影响,即存在正相关关系;社会资本的信任与共享规范对农户的还款意愿有约束和激励作用,即信任与共享规范都与还款意愿存在正相关关系。

假设2:社会资本(简称SC)与农户还款能力(简称RA)存在正相关关系,即农户拥有的社会资本越多,其还款能力就越强。从社会资本的三个维度来看,社会网络对农户的还款能力有积极影响,即存在正相关关系;社会资本的信任与共享规范可以通过促进交易的达成和资源的获取提升还款能力,即信任与共享规范都与还款能力存在正相关关系。

三、实证分析:社会资本对农户还款能力和还款意愿的影响

(一)变量选择

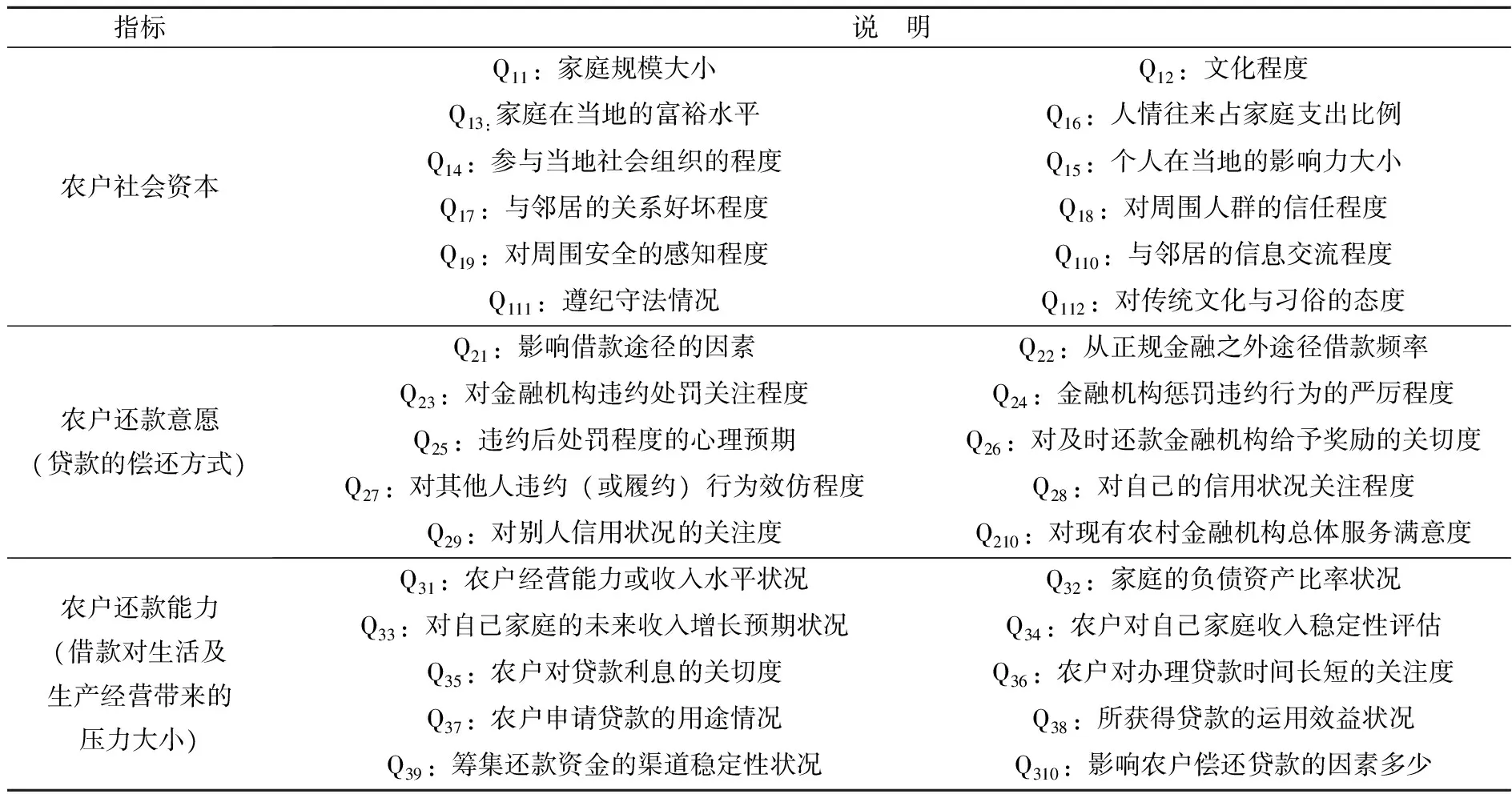

本文主要涉及社会资本的网络、信任与规范三个维度和农户信用的还款意愿与还款能力两个方面内涵等五个变量。变量选择主要依据以下三个方面:一是选择衡量指标要有理论基础,即要有理论或研究文献作为支撑;二是已有的有代表性的研究文献往往都采用类似的相关变量指标,也就是这些衡量指标在学界基本形成共识;三是在同类变量的众多衡量指标中难以取舍时,一般这些指标都采用。在用回归模型做相关性分析时,由于考虑到自变量的自相关问题,此法不通。但是,本文采用结构方程模型可以解决这个问题,即通过信度检验和效度检验来筛选变量。实际上,这也是本文的创新之处。需要指出的是,本文把农户的一些基本情况,如家庭规模、文化程度和在当地的富裕程度作为社会资本的相关变量。

1.社会网络

在研究个体社会网络时,格兰诺在1974年提出著名的“弱关系假设”时,也提出了一个相对应的“强关系”概念,即群体内部的纽带。林南扩展和修正了弱关系假设,提出社会资源理论。弱关系是社会地位低的人与社会地位高的人之间的连接纽带,通过这种关系可获得社会资源[16]。因此,本文涉及的个体社会网络概念强调关系连接所能获得的资源,社会网络、社会规范与信任三者构成社会资本的范畴[4],个体社会网络是指个人或家庭所拥有的亲属、朋友和相识等构成的关系网络,其研究内容通常包括网络规模、密度、关系结构、趋同性和异质性等内涵。基于上述个体社会网络概念与测量维度的界定,本文采用如下指标来测度社会网络:“礼金支出”作为度量社会网络的指标得到很多相关研究成果的支持,是一个比较合适的指标。我们对此进行改进,采用“人情往来占家庭支出比例”这个结构性指标;同时,“参与当地社会组织的程度”(测量网络密度)是一个比较常用的指标;另外,本文把“与邻居的信息交流程度”(测量网络密度)和“个人在当地的影响力大小”(测量在网络中的地位)也作为衡量社会网络的指标。

2.信任

在唐为和陆云航2011年的研究中,调查问卷中用“一般讲,大多数人是不可以信任的”作为衡量信任指标。本文采用“对周围人群的信任程度”、“与邻居的关系好坏程度”和“对周围安全的感知程度”三个指标来衡量信任水平。

3.规范

本文采用“遵纪守法情况”和“对传统文化与习俗的态度”两个指标来衡量规范变量。

4.还款意愿

熊学萍(2009)[17]从5个方面来分析农户的守信意愿。根据前面的理论分析,社会资本对农户还款意愿的激励与约束机制包括监督机制、惩罚机制与信号传递机制等几种机制,因此,本文从这几个方面来设计还款意愿测量指标。衡量还款意愿的总体指标,设计了这样一个问题:您获得的贷款是以什么方式偿还的?选项为:A.竭尽所能按照贷款约定方式还款;B.在贷款获得了我预期的收益之后才按时还款;C.看不偿还贷款给我带来的损失大小;D.在追缴和多方压力之下我才会还;E.能拖则拖,能欠则欠。

5.还款能力

熊学萍(2009)[17]从农户经营能力与收入水平、农户拥有的抵押品价值和农户所面临的宏观经济环境等三类指标来测量农户的还款能力。考虑到农户拥有的抵押品较少或者不能提供有效抵押品的现状,故本文不考虑这个变量,而是根据社会资本、资源获取和风险管理途径来设计反映农户还款能力的指标。本文通过设计这样一个问题,以农户还款压力感受来衡量还款能力:您的各种借款对您的生活及生产经营带来的压力大小?选项为:A.非常大;B.比较大;C.不大也不小;D.比较小;E.非常小。

表1 农户社会资本和信用度量指标

(二)方案设计与组织实施

1.样本选择

自从提出建设“信用大省”和“信用浙江”的目标以来,浙江省农村征信体系建设就走在全国前列,农村信用建设具有先导性,在发达地区具有典型性。本文以浙江省单个分散农户作为研究样本,进行实地问卷调查,运用获得的数据进行实证分析。本次调查是为了研究农户社会资本对其还款意愿与还款能力的影响,受访农户是否在金融机构借过款将直接影响研究的结果。因此,在调查过程中所有受访的农户都必须具有借款经历。在进行问卷调查时,要求农户根据自己家庭的实际情况,实事求是地回答问题,每个选项的答案没有对错之分,本文采用李克特量表(Likert scale) 的5级量表。

2.调查方法

考虑到浙江省经济社会发展存在一定的差异,我们分成三个层次,第一个层次为杭州、宁波、温州和绍兴等地区;第二个层次为金华、台州、湖州和嘉兴等地区;第三个层次为衢州和丽水等地区。为保证样本的合理性和代表性,调查对象涉及这三类地区,并且样本在这三类地区呈现比较均匀分布的状态。调查采用分层逐级抽样和随机抽样相结合的抽样方法选取样本。考虑到受访农户文化层次上的差异及其对调查问卷的真实性和有效性的影响,本次调查由调查人员当面对调查问卷进行解释和说明,并现场指导受访者填写问卷。调查历时六个多月,从2014年6月开始到当年11月结束,共发放600份调查问卷,回收586份,回收率97.67%,剔除不合格的问卷后有效问卷508份,有效回收率86.69%。为确保样本农户都是贷款农户,在调查前,调查组与相关金融机构相关人员取得联系,调查对象由相关金融机构从贷款农户中抽取。在发放问卷调查的三类地区中,每类地区大约发放200份问卷,呈现均匀分布。

3.样本特征

(1)调查对象的基本特征。调查对象文化程度主要为初中毕业和高中毕业,占比60.43%,大专以上占比16.95%;从农户的从业类型来看,以种养殖业为主,其次是商业、家庭加工工业(包括手工业)、运输业等。基于这些样本受访者统计特征,大致可以得出如下结论:在浙江农村,男性仍然是家庭主要劳动力和重大事情的决策者,而且他们的文化程度也越来越高;农户呈现从业类型多元化和贷款用途多元化特征。(2)受访者信用状况。为了确保获得的数据能够真实反映农户的信用状况,提高数据的可信度,通过翻阅金融机构信用记录来获取农户信用状况相关指标(调查对象为在金融机构有贷款经历的),而不是通过调查问卷(农户的社会资本、还款意愿与还款能力等指标是通过调查问卷获得相关数据)获取。在508位有在农村金融机构有借款经历的受访者中,有27人是第一次贷款,且借款没有到期,故不存在拖欠或违约问题。在借款到期的481户农户中,按时全部归还借款的有371户,占77.13%,余下的110户都存在不同程度的违约现象,其中75户没有按时偿还银行借款,29户归还了部分借款,剩余部分目前无力偿还,6户本金未还。总体来看,浙江省农户的信用状况虽不如人意,但已经有明显改善。

(三)样本的科学性检验

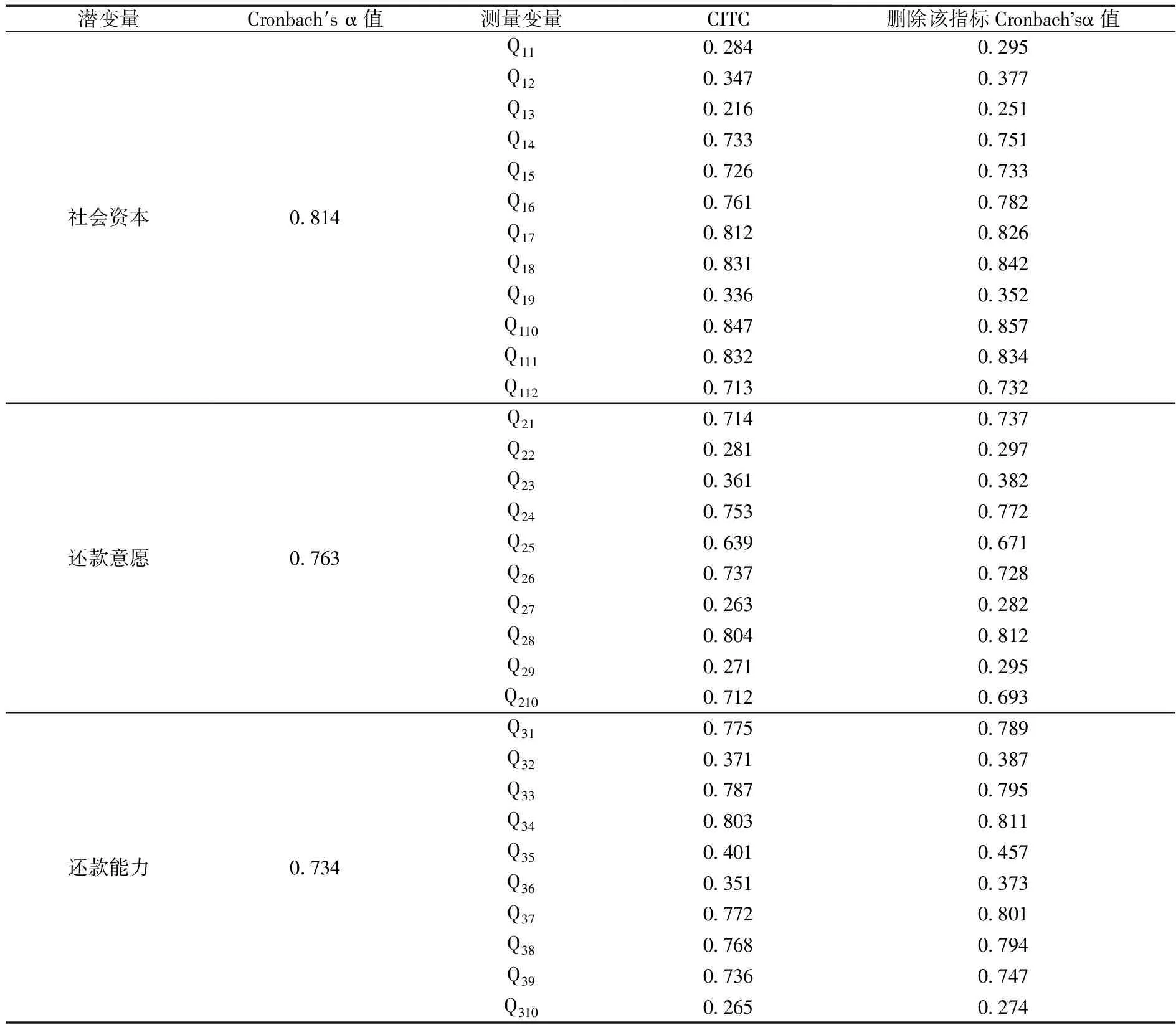

1.信度检验

表2 潜变量的信度分析

信度(Reliability)是指检测结果的一致性、稳定性与可靠性。本文采用信度分析系数Cronbach′sα测量项目信度和采用测量项目的总相关系数CITI净化和删除“垃圾测量项目”。一般来说,如果CITC值小于0.5就删除该测量项目。运用SPSS15.0软件对因变量和自变量的度量指标进行逐个信度分析,得出α值的检验结果如表2所示。

表2数据显示,三个潜变量的Cronbach′sα系数分别为0.814、0.763和0.734,都大于0.7,说明调查问卷的信度高。农户社会资本所对应的四个测量变量(Q11、Q12、Q13和Q19)、还款意愿所对应的四个测量变量(Q22、Q23、Q27和Q29)和还款能力所对应的四个测量变量(Q32、Q35、Q36和Q310)的CITC值小于0.5,而其他测量变量的总体相关系数(CITC)均大于0.5,表明调查问卷的信度比较好。参考前面的信度系数标准,删去CITC值和Cronbach′sα系数小于0.5的变量,因此,需删除“社会资本”所包含的4个可测变量、“还款意愿”所包含的4个可测变量和还款能力所包含的4个可测变量,即共删去12个可测变量,这样后续研究将只对剩下的20个变量进行分析。

2.效度检验

由于调查问卷的潜变量及其观测变量设计与选取都是基于现有研究文献、相关理论及机理分析、咨询相关专家及进行预调查等综合考量的结果,因此,本次调查问卷能满足内容效度的要求。

KMO检验与巴特利特球检验得到KMO值为0.871,Bartlett值为214,其相应的相伴概率值为0.000,小于显著性水平0.05。从检验结果来看,各变量效度较好,适合做因子分析。

从表3潜变量的效度分析结果来看,第一主成份的方差贡献率都超过50%,载荷系数都大于0.5,3个因子的累积方差贡献率为67.35%,说明我们的调查有良好的内部结构效度。

表3 潜变量的效度分析

(四)结构方程模型及其假设检验

信度检验和效度检验表明,本调查问卷的质量得到保证,可以利用调查问卷获得的相关数据对理论模型及其假设的正确性应用结构方程模型进行实证检验。

1.结构方程模型设定

本文重点研究农户社会资本对其还款意愿与还款能力的影响途径及其强度,很多变量属于主观认识,在直接测量和避免主观测量误差二个方面都存在很大难度,而且变量间的关系极其复杂。如果采取一般回归分析、路径分析及因子分析等方法无法全面、准确和有效诠释它们之间的结构关系,结构方程模型能有效克服这些常用方法的缺陷和不足。为此,本文运用结构方程模型来研究社会资本对农户还款意愿与还款能力的影响。

2.路径图

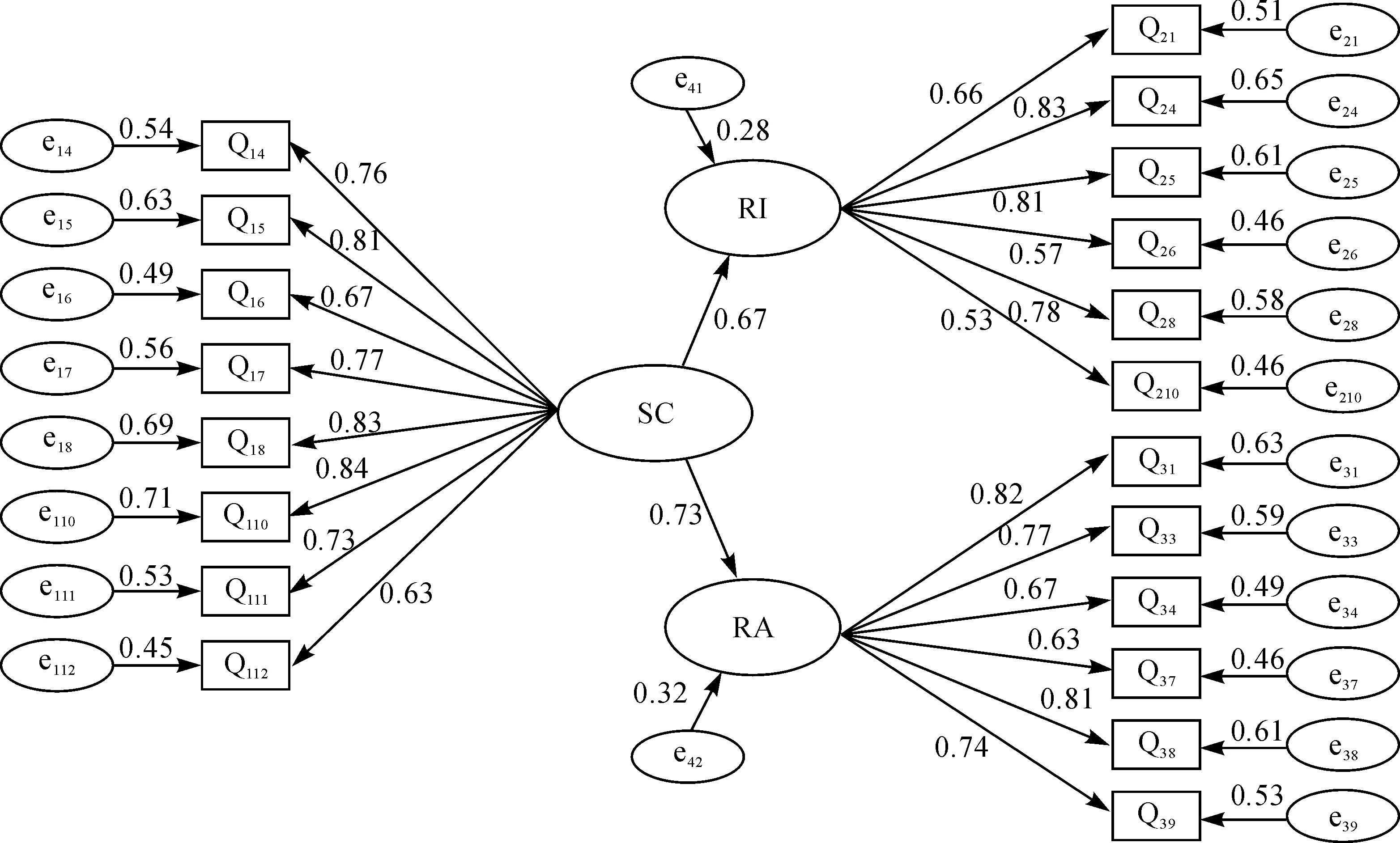

本文采用分析软件工具AMOS7.0,图1为把上述理论模型转化为结构方程模型的路径图(具体的结构图)。方框表示可观测变量,大椭圆表示潜变量,每个潜变量所对应的可测变量Q11~Q39为表1中所对应的问题。其中,Q11、Q12、Q13、Q19、Q22、Q23、Q27、Q29、Q32、Q35、Q36和Q310这12个变量被删除,因为没有通过信度检验。小椭圆代表不能直接观测到的误差项,箭头代表因果关系。e14~e39为可测变量的误差项,e41与e42为潜变量的误差项,每个测量误差的回归系数假定都为1。这里省略了具体的方程形式。

图1 结构方程模型路径图

3.模型拟合与评价

(1)模型估计。在对前面的模型的参数进行估计时,本文运用AMOS7.0软件,采用最大似然估计法,标准化参数估计结果在图2列出,图中显示了各变量之间的路径系数。

通过这些标准化路径系数可以得知各变量之间的相互关系及作用强弱程度,从而了解社会资本对农户还款意愿和还款能力的影响情况以及影响农户社会资本、还款意愿和还款能力的因素,进而有利于金融机构利用农户社会资本开发适合农村金融市场的信贷产品和信贷风险控制技术与方法。图2箭头上的参数值表示路径系数,具体的方程形式省略。

(2)基本拟合指数。通过对图2以及各方程系数的分析,发现潜变量的因子载荷大部分大于0.5,只有几个小于0.5,但也都接近0.5,且都达到了5%的显著性水平,没有负误差和负的测量误差,标准误差也相对较小,表明理论模型总体上符合基本拟合指数要求。

(3)整体模型拟合指数。通过比较表4的模型拟合指数和可接受值,可以发现,就模型的绝对拟合指数来说,尽管RMSEA略大于评价标准,但也非常接近0.05,χ2、P值、χ2/df、SRMR和GFI都达到了评价标准的规定,这说明样本数据与模型拟合度较好;从增值拟合指数来看,尽管CFI没有达到要求,但0.894的数值也与0.9接近,而NFI达到了标准要求值,通过与基准模型比较,再次说明理论模型有较高的拟合程度;从简约拟合指数来看,两个值都符合可接受值的要求(都大于0.5),说明模型简约;从信息指数来看,AIC和BIC值都不是很大(小于300),说明模型拟合程度较高。总体来说,论文模型较好地拟合了调查数据,模型合理且可用。

图2 结构方程模型运行结果

指标数值可接受值(评价标准)绝对拟合指数χ2164497越小越好P值0407大于005χ2/df1361小于2SRMR0046小于005RMSEA0053小于005GFI0931大于09增值拟合指数NFI0915大于09CFI0894大于09简约拟合指数PNFI0727大于05PGFI0613大于05信息指数AIC289957越小越好BIC287024越小越好

4.假设检验、路径系数分析及结论

(1)假设检验及结果。由于模型调查数据具有较高的拟合度,因此,在建模时提出的各种假设可以通过潜变量之间的回归系数来验证,而且各影响因素的影响程度大小可以通过路径系数来衡量。具体检验结果见表5。

表5 模型假设及其检验结果

从表5可以看出,模型的两个主要假设都被调查问卷所得数据所证实,即农户社会资本对农户还款意愿产生正向的直接影响效果(β1=0.67,P=0.000),农户社会资本对农户还款能力产生正向影响效果(β2=0.73,P=0.000)。

(2)路径系数分析及结论。一般来说,可以通过估计潜变量之间的直接影响系数和总影响系数来研究影响因素对结果变量的影响强度。由于本文模型假设和实证结果都表明,农户社会资本对还款意愿和还款能力只存在直接影响,故本文的总影响系数就是直接影响系数,即农户社会资本对农户还款意愿的影响系数是0.67,社会资本对农户还款能力的影响系数是0.73。这验证了前面的假设1和假设2。因此,可以得出这样的结论:农户社会资本对农户还款意愿和还款能力都有较强影响作用,存在正相关关系。

图2的结构方程模型运行结果也揭示了可测变量与潜变量之间的相互关系:从农户社会资本的8个可测变量来看,8个可测变量对反映潜变量的社会资本的影响方向一致,且为正向影响。即人情往来占支出比例越高、参与当地社会组织越多、在当地的影响力越强、对周围人的信任程度越大、与周围人群的信息交流频率越高、与邻居等关系越紧密、遵纪守法情况越好和对传统文化习惯越重视,其拥有的社会资本量就越多。从社会资本的三个维度来看,网络的四个可测变量的标准化系数分别是“人情往来占家庭支出比例”为0.67,“参与当地社会组织的程度”为0.76,“个人在当地的影响力大小”为0.81,“与邻居的信息交流程度”为0.84。这说明网络的密度(强度)与在网络的地位(网顶)对社会资本质量有重要影响,不仅网络密度影响农户的还款意愿与还款能力,而且在网络中的地位也是影响还款意愿与还款能力的重要因素。信任的两个可测变量“与邻居的关系好坏程度”的标准化路径系数是0.77,“对周围人群的信任程度”的标准化路径系数是0.83。这说明网络成员的信任水平是影响社会资本的重要因素,信任程度越高社会资本就越多,在一个高度信任的网络中,通过提高还款意愿与还款能力来提升农户的信用水平,从而加大获得信贷的概率。规范的两个可测变量的标准化系数分别是“对传统文化与习俗的态度”为0.63,“遵纪守法情况”为0.73。这也说明对传统文化习俗越认同和越遵纪守法,就越容易得到圈内其他人的认可,社会资本的积累量就越多,其还款意愿就越强。

从农户还款意愿的6个可测变量来看,6个可测变量对反映潜变量农户还款意愿的影响方向一致,也是正向影响。其中“对金融机构惩罚违约行为的严厉程度”(标准化路径系数0.83)和“对自己的信用状况关注程度”(标准化路径系数0.78)两个可测变量对农户还款意愿的影响程度最大,这说明惩罚机制和声誉机制对农户还款意愿的重要影响,与现有理论与实际情况高度吻合。从农户还款能力的6个可测变量来看,6个可测变量对反映潜变量农户还款能力的影响方向也是一致的,也是正向影响。按照这6个可测变量对农户还款能力的影响程度进行分类,可以分为三个层次:影响程度最大的两个可测变量是“农户经营能力或收入水平状况”(标准化路径系数0.82)和“所获得贷款的运用效益状况”(标准化路径系数0.81);影响程度居中的两个可测变量是“对自己家庭的未来收入增长预期情况”(标准化路径系数0.77)和“筹集还款资金的渠道稳定性状况”(标准化路径系数0.74);影响程度最小的两个可测变量是“农户对自己家庭收入稳定性评估”(标准化路径系数0.67)和“农户申请贷款的用途情况”(标准化路径系数0.63)。这也支持了前面的假设,社会资本的网络、信任与规范分别对农户还款意愿与还款能力发挥约束与激励作用。

社会资本作为农户的一种关系资源或可以带来经济社会收益的社会关系(也具有一定的约束功能)具有较强的资金调动与配置能力。因而,社会资本作为农户资金融通的资源平台,发挥资金融通潜力,影响农户信贷可获得性。而农户信贷可获得性(借款难易程度)一般用如下指标来测度:比如,“过去几年获得贷款的次数”和“过去几年获得贷款的累积金额”等。由于本文研究的重点是社会资本对农户信用的影响,故对此内容没有详细说明和进一步研究。这也是本文研究的不足和后续需要进一步研究的问题。

四、研究结论与政策含义

基于社会资本的网络、信任与规范三维度研究社会资本对农户还款意愿与还款能力的影响,以浙江省的508户分散农户为样本,运用结构方程模型对其影响机理进行实证检验。得出如下结论:(1)总体来看,社会资本作为非正式制度对农户的信用行为产生积极的影响,即社会资本对农户还款意愿产生正向的直接影响效果,影响系数为0.67,社会资本对农户还款能力产生正向影响效果,影响系数为0.73。(2)从社会资本的三个维度来看,网络、信任与规范对农户的还款意愿与还款能力产生约束与激励作用。即网络的惩罚机制和声誉机制增强农户的还款意愿,网络的资源属性提升农户的还款能力;信任与规范除了对农户的还款意愿有约束和激励作用之外,还通过促进经济效率的提高来提升农户的还款能力。

上述研究表明,农户社会资本在农贷市场发挥着重要的作用。因此,我们提出以下建议:(1)要重视农户社会资本的构建与积累,充分发挥社会资本在提升农户还款意愿和还款能力方面的重要作用,提高农户的信贷可获得性;(2)各类金融机构,尤其是农村金融机构要有效利用农户社会资本来减少信息不对称、降低农村信贷成本和控制农村信贷风险,增强为三农融资服务的意愿和能力。这就要求各类金融机构挖掘与发挥农户社会资本的作用,基于我国农村实际情况,摆脱传统信贷标准的束缚,以农户社会资本为突破口建立起与农户的信息沟通机制和风险控制手段与方法,对农村低端信贷市场的特征进行更深入地研究和探索,创造出适合我国农村和农民的新的信贷模式和风险控制技术。

[1] Abbin,Irlenbusch,Renner.Group Size and Social Ties in Microfinance Institutions [J].Economic Inquiry,2006,(44),pp.614-628.

[2]Tomas Dufhues,Gertrud Buchenrieder,Hoang Dinh Quoc,Nuchanata Munkung.Social Capital and Loan Repayment Performance in Southeast[J].The Journal of Social-Economics,2011,(40),pp.679-691.

[3]Halpern, D. Social Capital[M]. Cambridge :Polity Press,2005.

[4]Putnam, R., R.Leonardi, R.Nanetti. Making Democracy Work :Civic Traditions in Modern Italy[M]. Princeton :Princeton University Press, 1993.

[5] 庞素琳,王石玉. 社会大数据信息下农户信用借款声誉计算模型与应用[J].系统工程理论与实践,2015,(4):837-846.

[6]Biggart,N. W., Castanias,R. P.Collateralized Social Relation: The Social in Economic Calculation[J] American Journal of Economics and Sociology,2001,60(2),pp.471-500.

[7] 吴本健,郭晶晶,马九杰.社会资本与农户风险的非正规分担机制:理论框架与经验证据[J].农业技术经济,2014,(4):4-13.

[8] Sanders,Jinmmy and Nee, Victor.Immigirant Self-employment:The Family as Social Capital and The Value of Human Capital [J]. American Sociological Review,1996,(61),pp.231-249.

[9]周广肃,樊纲,申广军. 收入差距、社会资本与健康水平——基于中国家庭追踪调查(CFPS)的实证分析[J].管理世界,2014,(7):12-21.

[10] Gine,X. and Karlan,D.S.Group Versus Individual Liability: A Field Experiment in the Philippines[Z].Yale University Working Paper,2006.

[11] 马九杰.社会资本与农户经济[M].北京:中国农业科学技术出版社,2008.

[12] Munshi,K. Strength in Numbers:Networks as a Solution to Occupational Traps[J].The Review of Economic Studies,2011,78(3),pp.1-33.

[13] 赵剑治,陆铭.关系对农村收入差距的贡献及其地区差异——一项基于回归的分解分析[J].经济学(季刊),2009,(3):363-387.

[14] 周晔馨,涂勤,胡必亮.惩罚、社会资本与条件合作——基于传统实验和人为田野实验的对比研究[J].经济研究,2014,(10):125-137.

[15] 李恒. 中国农村家庭社会资本的结构与绩效 [J].农业经济问题,2015,(9):39-45.

[16] 边燕杰.城市居民社会资本的来源及作用: 网络观点与调查发现[J].中国社会科学,2004,(3):136-146.

[17] 熊学萍.农户金融信用度及其征信制度指向研究[J].农业经济问题,2009,(8):64-70.

(责任编辑:原 蕴)

How does Social Capital Improve Farmers’ Credit?——Based on Empirical Study on Network, Trust and Standardization

LI Aixi1,CHEN Jingping1,ZHEN Minghao2

(1.School of Finance and Management, Shanghai University of International Business and Economics,Shanghai 201620, China; 2.School of Finace, Renmin University of China, Beijing 100872,China)

Based on social capital’s three dimensions of the network, trust and standardization, the paper analyzes social capital’s impact on farmers’ inclination and ability to repay by taking small-scale farmers in Zhejiang Province as samples and applying SEMs in the empirical study on its influence mechanism. The results are as follows: as an informal institution the social capital has a positive effect on farmers’ credit behavior. In other words, social capital has positive and direct effect on farmers’ inclination and ability to repay. From the prospective of social capital’s three dimensions, network’s punishment mechanism and reputation mechanism motivate farmers’ inclination to repay and its resource attribute increases farmers’ ability to repay; besides imposing constraint and stimulation on farmers’ inclination to repay, trust and shared standardization promote farmers’ ability to repay by enforcing economic efficiency. Therefore, giving full play to social capital’s role in agricultural credit market can enhance the availability of credit and loan to farmers and strengthen financial institutions’ willingness and abilities to offer credit and loan to farmers.

Social Capital; Farmers’ Credit; Network; Trust; Standardization

2016-03-30

国家社会科学基金资助项目(14BSH136);教育部人文社科规划基金资助项目(13YJA790042);上海市科学技术委员会资助项目(13ZR1418100)

李爱喜(1968-),男,湖南邵东人,上海对外经贸大学金融管理学院教授,博士;陈晶萍(1973-),女,山东东阿人,上海对外经贸大学金融管理学院副教授,博士;甄明昊(1996-),男,北京市人,中国人民大学财政金融学院学生。

F823.35

A

1004-4892(2017)03-0049-11

猜你喜欢

少年博览·小学高年级(2018年10期)2018-12-10 09:00:04

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

桃之夭夭B(2017年2期)2017-02-24 17:32:43

农村财务会计(2017年2期)2017-02-22 06:01:38

知音海外版(上半月)(2016年12期)2017-01-13 13:10:09

中国科技信息(2016年16期)2016-09-10 03:22:59

疯狂英语(双语世界)(2015年1期)2016-01-08 06:07:14

商事法论集(2015年2期)2015-06-27 01:18:54

高中生·青春励志(2014年11期)2014-11-25 10:07:54