国民经济评价中投资影子价格调整问题分析

2017-03-31 07:51:57王晓贞方彦舒

河北水利 2017年2期

□王晓贞 方彦舒

国民经济评价中投资影子价格调整问题分析

□王晓贞 方彦舒

《建设项目经济评价方法与参数(第三版)》(以下简称《方法与参数》)关于固定资产影子投资计算,只对税金处理有一些原则规定,没有具体调整计算方法。《方法与参数》(第二版)第二十二条规定,进行国民经济评价时“国家对项目的补贴,项目向国家缴纳的税金,由于并不发生实际资源的增加和耗用,而是国民经济内部的‘转移支付’,因此不计为项目的效益和费用”。《方法与参数》第一版和第二版对一般非外贸货物影子价格调整有具体规定,而且还有举例,从这些例子中可以推测出固定资产影子投资调整方法。《水利建设项目经济评价规范》(以下简称《规范》)SL72-94和SL72-2003两版对固定资产影子投资计算都做了原则规定,都明确剔除税金后应另加施工企业资金占用费。并且《规范》SL72-94附录D规定很具体,可操作性强,《规范》SL72-2003对施工企业资金占用费有规定,无取值。这些规定对正确进行项目国民经济评价发挥了规范和指导作用。但是,由于《方法与参数》对固定资产影子投资调整规定不具体,不同规范规定不一致,加之理解上出现偏差,具体执行中处理不当,剔除税金以后,往往忽略“施工企业资金回收费用”,以致于我所见到的所有项目固定资产影子投资均小于财务投资,包括水利水电规划设计总院《水利建设项目经济评价规范案例汇编》和建设部标准定额研究所《建设项目经济评价案例》,以及某些部属设计院经济评价案例,吴恒安《财务评价国民经济评价社会评价后评价理论与方法》中,例4-1施工企业自制钢闸门成本分解计入了“施工企业资金回收费用”,而“国民经济评价投资费用调整”方法又忽略了“施工企业资金回收费用”,显然是不合理的,必然影响国民经济评价结果。下面对此做一分析。

1.固定资产投资调整剔除利税后如何处理

项目国民经济评价时,固定资产财务投资在调整为影子投资时,有些人在调整材料、人工等价格的同时,将“三税税金和计划利润”予以剔除,或者只剔出税金,但均未另计“施工企业资金回收费用”(建设期占用资金时间价值)。这样做实际是忽略或少计了固定资产建设期占用资金的时间价值,在多数情况下,调整的结果就是固定资产影子投资明显小于财务投资。这里不是说影子投资变小就一定不对,关键是固定资产影子投资调整计算有错误。“转移支付”扣几项,以及扣除“转移支付”后又如何处理。《规范》SL72-94附录D规定非常明确,D2.0.2规定:“(1)建筑安装工程单价组成中不计列计划利润、另计列施工企业资金回收费用…(4)其他费用项目内不计列三税税金”。D3.2.1.1规定:“施工企业资金回收费用按上述五项费用(即人工费、材料费、机械使用费、其他直接费和间接费)之和的10%计列”。此规定明确、具体,具有可操作性,但却被多数评价人员忽略。《规范》SL72-94附录D的这些规定比《方法与参数》要明确、具体,《方法与参数》只明确剔除税金,未明确经济评价中影子投资应另加“资金回收费用”。但《方法与参数》(第二版)在“建设项目经济评价方法说明”中对非外贸货物的成本分解规定:“剔除上述数据中包括的税金后,计算单位货物总投资(包括固定资产投资和流动资金)的资金回收费用”,举例中影子价格与财务价格构成比较,是剔除了折旧费、利润和税金,另加了按社会折现率计算的单位产品占用资金的折算年金值,这个年金包括本产品占用资金在生产期内每年的本金回收额和时间价值,所对应的就是折旧和利税及国内贷款利息。

现行财税制度规定施工计划利润为直接费和间接费之和的7%,三税税金为直接费、间接费和计划利润之和的3.03%(各省可能有少许差别),相当于直接费和间接费之和的3.24%,即计划利润和三税税金之和相当于直接费和间接费之和的10.24%,与《规范》SL72-94附录D规定的施工企业资金回收费用(10%)相差无几,再考虑计算误差,二者完全可以正负抵消,在市场经济不断完善的情况下,设备、材料完全靠市场调节,接近影子价格,可直接采用,对于一般工程来讲,投资影子价格调整的必要性就不大了,一般项目国民经济经济评价时,经分析后可以免做价格调整,直接采用财务投资即可。如果只剔除财务投资中的税金及计划利润,而忽略施工企业资金回收费用就明显错了。以上是从行业标准关于影子投资调整的规定所进行的分析,下面从另一侧面进行分析。

2.由一般货物成本分解法类推影子投资调整方法

《方法与参数》(第一版和第二版)虽然没有规定投资影子价格调整具体方法,但对非外贸货物的成本分解做了非常详细的规定和举例,明确规定应“计算单位货物总投资 (包括固定资产投资和流动资金)的资金回收费用”。成本分解的步骤为:第一,按费用要素列出某种非外贸货物的财务成本、单位货物的固定资产投资额及流动资金,并列出该货物生产厂的建设期限、建设期各年投资比例。第二,剔除上述数据中包括的税金。第三,按《方法》第二十四条、第二十五条和第二十六条的规定,对外购原材料、燃料和动力等投入物的费用进行调整。其中有些可直接使用给定的影子价格或换算系数。第四,工资及福利费和其他费用原则上不予调整。第五,计算单位货物总投资(包括固定资产投资和流动资金)的资金回收费用(M),对折旧和流动资金利息进行调整。计算期末回收的固定资产余值为零时,单位产品资金回收费用计算公式为:

式中:

IF—单位产品折算到生产期初的固定资产投资;

W—单位产品流动资金占用额;

is—社会折现率;

n2—生产期。

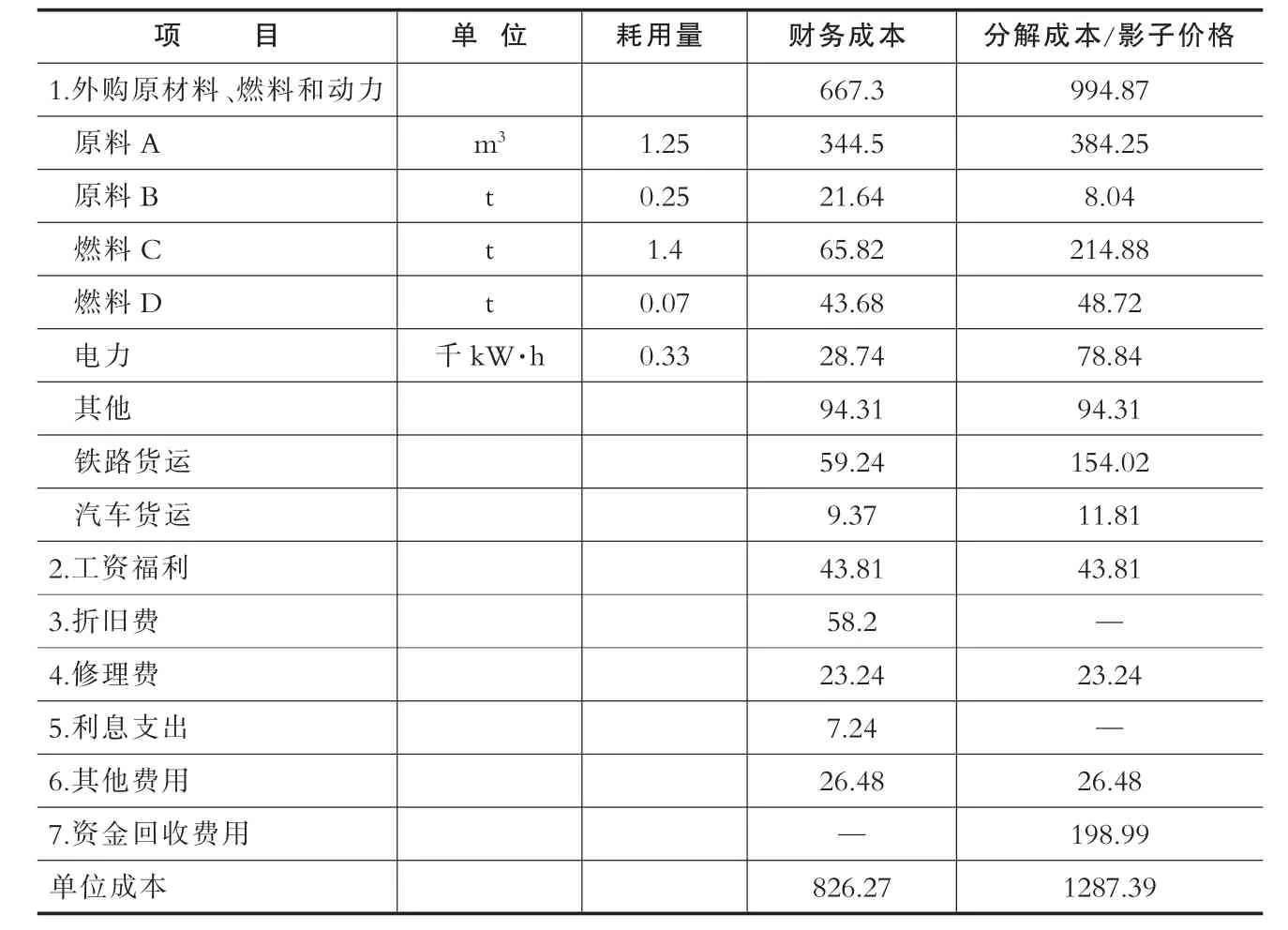

生产一批产品与建设一座工程,表面形式虽不同,但道理是一样的,同样是使用设备、人工、材料,同样占用资金,并获取利润、缴纳税金,项目工程建设相当于工厂生产了一件大产品。除了生产产品所需外购原材料、燃料和动力等投入物的价格需调整外,其单位货物总投资的资金回收费用就相当于建设一座工程的资金回收费用,也就是工程建设期占用固定资产和流动资金的时间价值。换一种说法就是折旧费和按社会基准收益率计算的剩余价值之和,相当于施工设备折旧费和利税之和,也就是投资回收的年本金 (近似等于折旧费)和资金时间价值(即增值)之和。由于资金回收年本金近似等于折旧费,考虑施工设备折旧费计算比较复杂,即不考虑折旧费的调整,只将利税和国内贷款利息调整为建设期占用资金时间价值即可。《方法与参数》(第二版)有一个货物成本分解例子,分解结果见右表。

表中,将调整前后某货物成本构成一一对比,二者不同的是财务成本包含“折旧费和国内贷款利息”(成本和利税之和为财务价格,如果该货物是一项工程相当于工程财务投资),影子价格(相当于工程影子投资)包括“资金回收费用”,也就是投资回收的年本金和资金时间价值。对应财务价格构成中的“折旧费和利税及国内贷款利息)”,从理论上讲“利税”是财务概念,资金时间价值是经济概念,但二者在价格构成上是对应的。

采用成本分解方法调整工程投资,总投资扣除利税后,就是工程建设总成本。以这个总成本为基础,首先将人工、材料、能源、占地等调整为影子价格,然后剔除施工设备折旧费和国内贷款利息,增列“资金回收费用”后,就成为影子投资。

建设一项工程,如果采用 BT(建设移交)融资方式,则更像购买一件大商品。假如工程建设、材料采购和融资等是在完善的市场下进行,那么,工程总造价即财务投资就是其影子投资,即产品市场价格就是影子价格。显然,影子投资中是包含利税的,将财务投资调整为影子投资时,如果只剔除税金,不另加资金回收费用就会使影子投资失真。

通过以上分析可知,随着我国市场经济体制不断完善,国民经济评价时,固定资产投资可以免做调整。如果调整时剔除了利税,必须另加“资金回收费用”,“资金回收费用”应根据每年投资额度,以社会折现率(现阶段8%)作为年经济收益率分年度计算。

3.一般投入物和产出物中的税金问题

国民经济评价中,项目生产期产品销售收入中含有销售税金,投入物料价格中也包含销售税金。有些人机械的照搬税金“不计为项目效益和费用”的教条,在进行影子价格调整时,对投入物和产出物也要扣除税金,这是对税金“不计为项目效益和费用”原则的错误理解。“不计为项目效益和费用”不能简单扣除,经济评价时销售产品上交税金是不能作为支出,即仍应作为经济收入的一部分,不能剔除销售税金;同理,投入设备物料缴纳的各种税金,也是生产该设备占用资金应获得的合理回报,应该作为影子价格的一部分,也不应该扣税。举例来讲,如果某物料或产品是完全市场调节下的产品,它的市场价格就应是影子价格,那么该市场价格中就不包括销售税金吗?显然包括。因此,除了烟酒等某些垄断商品因有特殊征税和价格控制而需剔除某些税收或另行计算效益外,一般物资影子价格可直接采用市场价格。在我国市场经济不断完善的条件下,税金“不计为项目效益和费用”可以理解为产品生产的“生产设备折旧、国内贷款利息、利润、税金”之和正好等于其占用资金的 “资金回收费用”,免作价格调整。

综上所述,在我国市场经济不断完善的条件下,无论是固定资产投资中的“计划利润和三税税金”,还是销售收入中的销售税金,都可以按与“资金回收费用”正负相抵处理,即一般情况下可免做价格调整,这样既简单又合理。

某货物成本分解计算表

2017-02-08

王晓贞,男,汉族,河北省水利水电第二勘测设计研究院,正高级工程师。方彦舒,男,汉族,河北省水利水电第二勘测设计研究院,工程师。

猜你喜欢

价值工程(2023年4期)2023-02-27 07:17:50

酿酒科技(2019年11期)2019-01-05 13:06:26

市场周刊(2018年1期)2018-08-15 01:42:44

税收征纳(2018年5期)2018-04-02 17:56:23

小学生时代·大嘴英语(2016年11期)2017-01-19 12:59:11

价值工程(2016年9期)2016-10-21 14:56:02

读者(2016年20期)2016-10-09 09:42:34

作文大王·笑话大王(2016年3期)2016-03-11 11:40:16

小星星·阅读100分(低年级)(2015年7期)2015-10-21 08:37:28

财会通讯(2014年1期)2014-12-04 23:31:27