基于Panel Data模型的中国上市保险公司行业β系数实证分析

2017-03-31 04:05高卉丁庆洋

经济研究导刊 2016年33期

高卉 丁庆洋

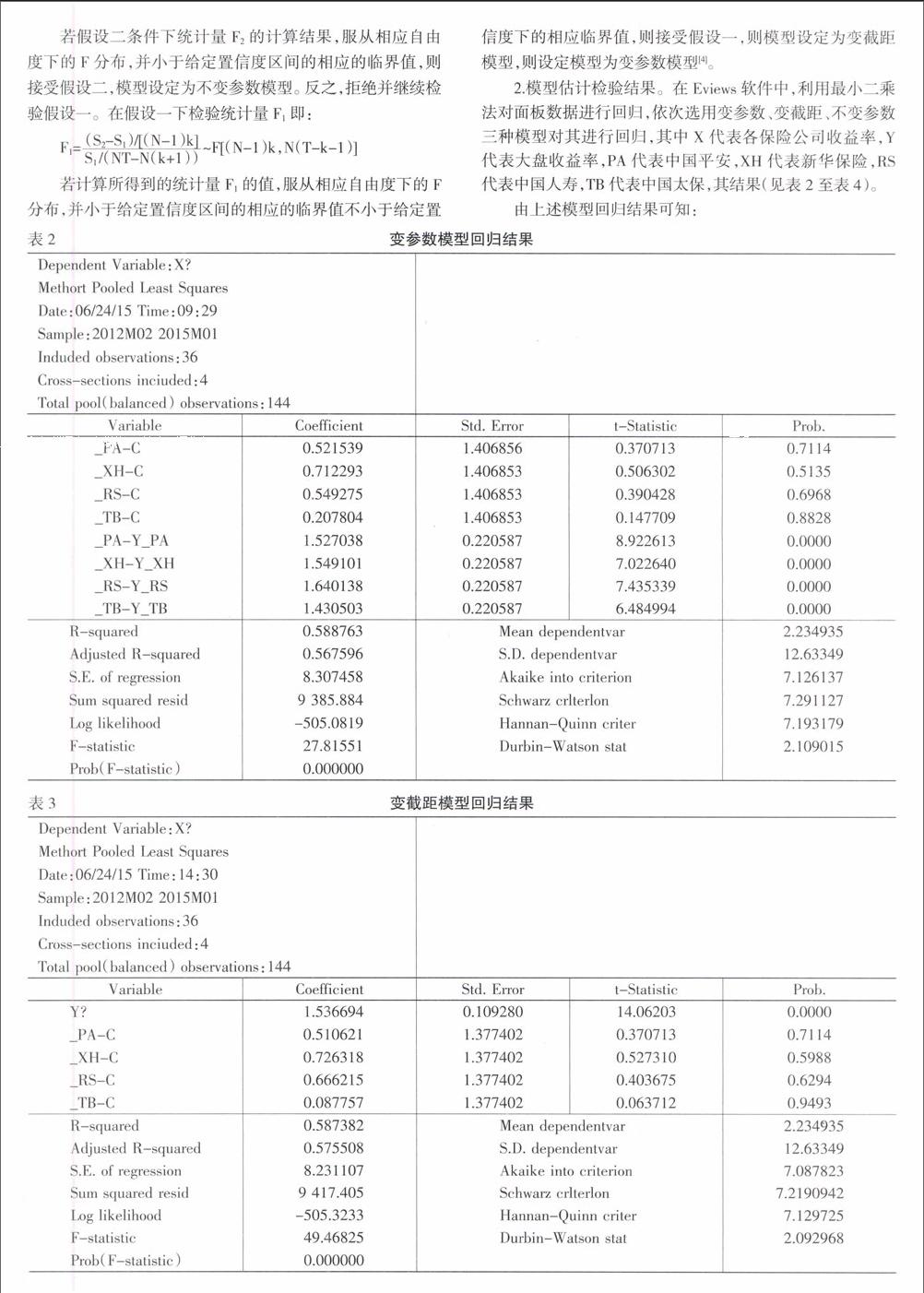

摘 要:β值是CAPM模型(资本资产定价模型)中测量股票系统性风险的主要指标之一,直观地反映系统性风险的大小。选取2012年2月至2015年1月间中国上市保险公司的β值进行回归求解,其中通过F检验发现,采用不变参数模型可以对面板数据进行更好的拟合,因而解释变量的系数作为β值有较好的效果。同时,运用协整检验对β值进行检验,以保证其准确性。

关键词:CAPM模型;β系数;保险公司;Panel Data

中圖分类号:F840 文献标志码:A 文章编号:1673-291X(2016)33-0081-05

猜你喜欢

投资与理财(2019年11期)2019-12-01

证券市场红周刊(2019年37期)2019-10-09

大众理财顾问(2018年8期)2018-08-14

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

财会学习(2017年18期)2017-09-20

新高考·高二数学(2014年1期)2014-09-10

阅读(中年级)(2006年6期)2006-07-11

初中生·作文(2004年11期)2004-11-25