中国货币供应量(M2)与居民消费价格指数(CPI)的实证分析

2017-03-31 09:21李明

时代金融 2017年8期

【摘要】本文利用Eviews8.0计量分析软件,采用自回归分布滞后模型,初步考察2006~2016十年间的货币供应量M2与居民消费价格指数CPI之间的联系。结果表明,货币供应量变化(dM2)对物价水平(CPI)的影响具有明显的滞后性特点,其滞后期大约为1个月,并且其滞后期影响大约维持4个月左右,其影响力度呈现先递增后递减,滞后结构具有倒U型特征。同时还发现当期CPI还与滞后期CPI之间存在着线性关系。因此,我们应当继续加强货币供应量M2和CPI的调控机制,促进宏观经济的平稳增长。

【关键词】货币供应量 CPI 自回归分布滞后模型 宏观经济

一、引言

自从美国经济在20世纪60年代遇到“滞涨”局面之后,而“凯恩斯理论”则无法来解释和补救美国宏观经济,于是一些其他经济理论应运而生,尤其以弗里德曼的货币主义理论最为著名(高鸿业,2007;黄达,2008;姚开建,2011)。以弗里德曼为首的货币主义学派认为,货币数量是解释价格水平涨落的基本因素;虽然著名经济学家欧文·费雪早在1911年就提出了著名的“费雪方程”:MV=PY;经济学开山宗师马歇尔的学生、福利经济学的创始人庇古也在1917年提出了相似的“剑桥方程”:M=kPY;但是弗里德曼则是将上述诸家思想融汇一炉,提出了著名的新的货币需求函数:M=f(P,rb,re,,w,Y,u)。货币主义尤其强调通货膨胀纯属货币现象(弗里德曼原话说:通货膨胀无论何时何地都是一种货币现象),经济学家通常称之为“弗里德曼命题”。

在2007年金融危机之后,我国宏观经济经历了较大的波动,虽然四万亿投资刺激计划的实施使得经济复苏呈现出来,但是缺乏持久性和稳定性,之后四万亿刺激计划的弊端逐渐显现:产能过剩、影子银行、地方债等[1](拉古拉迈·拉詹,2011)。因而,现在提倡的“供给侧改革”从某种程度上讲,是对于四万亿刺激计划所带来的诸多问题所开出的良药[2](吴敬琏,2016)。

伴随着美国总统特朗普的上台、英国拖欧步伐的加快,世界经济形势依旧复杂,“后金融危机”的阴霾依旧没有消去,如何把握好中国宏观经济形势是每一个经济学家和政治学家必需考虑的问题。本文以广义货币供给量(M2)和居民消费价格指数(CPI)为分析的切入点,试图从某一个向度上查看中国宏观经济的些许发展迹象。

二、中国货币供应量(M2)的趋势分析

我国M2具有扩张速度迅猛、绝对规模庞大、与GDP偏离幅度扩大这三个特征。学者还发现,M2与房价之间存在着长期稳定关系,而中国巨额的准货币量(M2-M1)是推动房价上涨的重要原因,尤其在资产泡沫聚集阶段,房价往往脱离实体因素,因此需要央行更有效地控制货币供应量M2[3](李健、邓瑛,2011)。

大体言之,货币供应量M2与通胀之间维持着一种密切的关系,有学者通过协整计量实证分析发现,货币供给和通貨膨胀之间存在着明显的正相关关系(李军,1997);还有学者用误差修正模型(VCM)还发现M2与通货膨胀率、实际GDP、1年期存款利率之间都存在着显著的协整关系[4](汪红驹,2002);刘金全、刘志强(2002)则通过运用向量自回归模型和格兰杰因果检验(Granger)进行分析,发现货币供应量与通货膨胀率之间存在双向的因果关系。张炜、苏珺(2010)也通过运用向量自回归模型,分析发现无论是短期还是长期,货币供应量的变化都是通货膨胀率的主要因素[5]。

而且,物价变动与货币供应量的变化之间存在着较为密切的关系,如经济学家Mishkin(2001)通过对加拿大1971~1999年间的数据分析后发现,货币供应量与物价之间存在一定关系,货币供应量能有效解释物价水平的短期变动。陈柏福、唐力翔(2011)则通过构建时间序列,通过EG—ADF检验,格兰杰因果检验、协整方程后发现,物价波动与货币供应量之间存在协整关系,而且不同意义上的货币供应量与物价波动变量存在不同程度的协整关系。因此,应采取诸如适时变动存款准备金率、灵活推行公开市场业务、加强窗口指导和信贷政策指导等货币政策,来实现物价稳定和国民经济平稳运行的宏观经济调控目标。

如George等(1995)对110个国家30年的数据研究发现,货币供给的增长率与一般物价水平式存在几乎一一对应的高度相关的关系。Crowder(1998)则研究了战后美国货币增速与通胀的关系,发现CPI通胀的趋势或增长的部分完全是由于基础货币的增长的趋势部分所决定的。Pina、Marques(2003)采用Granger因果检验,研究了欧元区货币增速与通胀率间的关系,发现货币增速是引起通胀的Granger原因的结论。如经济学家Roffia和Zaghini(2007)通过研究15个工业化国家的货币增速对通胀的短期影响,结果就发现如果货币增速伴随着股价上涨以及信贷条件的放松,那么在3年内,通胀爆发的可能性将显著增加。Aksoy、Piskorski(2006)指出,只要国内货币总量的衡量指标选择正确,货币增速会显著地影响通货膨胀。Dwyer和Fisher(2009)研究发现,几乎所有的国家(他们研究了世界上的166个国家)都存在货币增速与通胀之间的正向关系。

本文以2006年~2016年中国十年间的广义货币供应量M2为实证分析的始点,由于期间2007年发生了全球性金融危机,其对中国宏观经济的影响无远弗届[6]。这种影响也充分体现在本文所阐述的“自回归分布滞后模型”之中。如下图所示,本文将2006~2016年十年间的M2变化量(dM2)的趋势图展示。按照本文滞后自回归分布滞后模型,以M2变化量(dM2)表示为自变量(解释变量X)。

三、CPI在宏观经济学中的重要作用

CPI(居民消费价格指数)作为衡量通货膨胀的重要指标,在宏观经济中扮演着重要作用(高鸿业,2007)。可以说,CPI是反映一定时期内居民消费品价格变动趋势和程度的统计指标[7](张宏,2008)。它反映的是包括城市和乡村在内的所有居民生活消费品价格和服务项目价格变动的总动态,即全国CPI是一个加权平均的统计指标,是全国宏观性的平均水平。CPI指数是通过加权平均的计算方法得到的,包括对不同地区、不同消费品和服务、不同消费阶层等多个维度的平均。

就CPI与通货膨胀的关系而言,一直在经济学家看来,都是需要重点关注的命题[8](林毅夫,2012)。CPI、核心CPI(core CPI,美国经济学家戈登1975年提出,即从CPI中扣除食品和能源价格来判断价格水平)、PPI(生产者价格指数)、GDP平减指数(名义GDP/实际GDP)、RPI(零售物价指数)等都是衡量通胀的基本指标,但是一般国家统计局还是以CPI作为衡量通货膨胀的重要依据。一般说来,当CPI大于3%,我们就认为发生了通胀,而当CPI大于5%时,我们就认为这个社会发生了严重的通胀。

但同时需要指出,CPI是一个滞后性的数据,但它往往是市场经济活动与政府货币政策的一个重要参考指标。诸如CPI稳定、就业充分(失业率在可控范围内,如著名经济学家弗里德曼就提出了自然失业率)及经济增长(如GDP增长率一直维持在7%左右)往往都是最重要的社会经济目标。

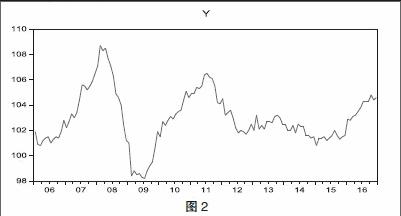

如下图所示,本文所选取的2006~2016十年间的CPI(被解释变量Y)的趋势图。

四、M2与CPI的实证分析——自回归分布滞后模型的应用

(一)M2与CPI的互动机制

如上所示,货币主义学派认为,产生通货膨胀的重要条件之一就是货币的超发(或超量供应),范从来、王勇(2014)就指出[9],中国货币就存在着“货币超发”的现象,尤其体现在我国长期以来M2/GDP偏高的态势上。在中国由计划经济体制转向市场经济体制转轨的过程中,市场中流通的货币量产生了令经济学家困惑的问题,西方经济学家麦金龙(M ckinnon)称之为“中国货币之谜”:中国的货币增长率长期高于通货膨胀率与实际GDP之和,货币供应存量长期高于经济总规模。由于M2增速持续高于GDP增速,我国M2/GDP一直呈现上升趋势。1978年改革初期,我国M2/GDP為23.6%,到了2012年,M2/GDP则已接近200%,位居全球第一,远远超出美国63%、欧元区144%的比重。在上述背景下,许多学者将经济运行中的CPI上涨归咎为货币超发(刘国亮,2012;陈彦斌,2009)。物价变动与货币供应量的变化之间的关系可以说是不是瞬时的,存在着一定的滞后性[10](庞皓,2013)。西方学者研究表明,西方国家的通货膨胀时滞大约为2~3个季度(黄素庵,1989)。

如学者刘伟(2002)、刘金全(2004)、邵学言和郝雁(2004)等发现我国货币供给增长率与通货膨胀率之间存在正相关的长期协整关系,且货币供给是物价变动的主要影响因素。何启志(2011)也研究发现,我国货币供给量M2、M1、M0都与通货膨胀有显著的长期关系。项后军、潘锡泉(2011)指出,货币供应量增长率对CPI的长期传递弹性远远高于汇率传递弹性,因此,政策当局完全可以运用独立的货币政策来稳定通货膨胀水平。孟祥兰、雷茜(2011)发现短期内,物价水平与货币供应量之间存在着相互影响、互相促进的关系[11]。

如下所示,按照本文所考察的中国2006~2016十年间的CPI与广义货币供应量M2的变化量(dM2)构成的回归模型,其中,X表示dM2,Y表示CPI,以图形的形式描述如下:

(二)数据来源与变量选取

本文选取了2006~2016年十年的数据作为分析依据,把每年分为12个月,以月度指标(Monthly Data)作为具体的分析来源,以国家统计局网站、中国金融与经济社会发展统计数据库、中国统计年鉴等为数据来源;选取广义货币量增长量(dM2)为自变量(解释变量),居民消费价格指数(CPI)为因变量(被解释变量)。

(三)数据分析

构建如下的回归模型:CPI=α+β*dM2+Ut,其中Ut为误差估计量。本文以Eviews8计量分析软件,首先对数据进行普通最小二乘法回归(OLS),结果如下:

从回归结果来看,dM2的t统计量值显著,表明当期货币供应量的变化量对当期物价水平(CPI)有一定影响,但是却没有显示出这种影响的滞后性。

因此,为了分析货币供应量变化影响物价的滞后性,本文引入自回归分布滞后模型,来做具体考察分析,如下:用Eviews 8.0软件进行数据处理,首先做滞后15期的分布滞后模型的估计分析。

从以上滞后回归结果来看,dM2(X)各个滞后期的系数逐渐增加,表明当期货币供应量的变化要经过一段时间才能够逐步显现出来。但是各个滞后时期的系数的t值(t统计量)不显著,因此还不能确定滞后期究竟有多久。因此,本文试着做滞后20期(月)的分布滞后模型的估计,试分析如下:从上图中看出,X(-1),即X(dM2)的回归系数的标准误为0.026138,回归系数的t统计量绝对值为2.948063,P值为0.0041,在5%的显著性水平下拒绝系数为0的原假设,这一结果表明,当期货币供应量变化对物价水平的影响,在经过1个月后才能显现出来。而且,这种显著性一直滞后5个月为止。从滞后第6个月开始t值变得不显著,一直滞后到第14期为止,从滞后第15期开始,货币供应量变化对物价水平的影响有开始上升,持续到滞后第17期为止,从滞后18期开始,一直滞后到第20期,货币供应量变化对物价水平的影响又开始回落。

因此,从以上分析可以得到一个判断:货币供应量变化(dM2)对物价水平(CPI)的影响具有明显的滞后性特点,其滞后期大约为1个月,并且其滞后期影响大约维持4个月左右,其影响力度呈现先递增后递减,滞后结构具有倒U型特征。

当然从上述回归结果来看,回归方程的R2也不高,只有0.360005,DW值也不高,只有0.169301,这表明除了货币供应量之外,还有其他因素影响物价变化,同时,过多的滞后变量也可能会引起自由度d损失和多重共线性问题的发生。如果我们分析的重点是货币供应量变化(dM2)对物价(CPI)影响的滞后性,上面的回归分析结果已经说明了问题所在。但是如果要提供模型的预测精度和效度,本文因此正式开始引入“自回归分布滞后模型”进行改进分析。因此,我们估计如下自回归分布滞后模型:Yt=α+β1*Yt-1+β2*Xt+Ut。

其中,Yt表示为CPI的当期值,Yt-1表示为CPI的滞后期值,Xt表示为货币供应量的当期变化(dM2),Ut为误差项。本文运用Eviews 8.0对上述自回归分布滞后模型进行分析,如下图所示:

因此,可以得到自回归分布滞后模型:Yt=4.368566+0.957994Yt-1-0.002539Xt+Ut,从图中可以看出,R2为0.917627,调整R2为0.916340,DW值为1.759403,其中,当Xt增加1个百分点时,Yt就相应减少0.002539个百分点,这可以解释为,自2007年金融危机发生以来(由于本文使用的数据始于2006年,终于2016年),全球金融市场动荡,经济复苏缓慢,随着扩张性货币政策的实施(M2的扩大),物价水平(CPI)发生小幅波动也属于正常。同时该回归方程也透露出一个信息,即CPI的当期变动还与CPI的滞后一期变动相关,其滞后一期CPI变动一个百分点时,当期CPI变动0.957994个百分点。

(四)结论

通过运用Eviews8.0,采用自回归分布滞后模型,来分析中国货币供应量(M2)与居民消费价格指数(CPI)之间的关系后发现,货币供应量变化(dM2)對物价水平(CPI)的影响具有明显的滞后性特点,其滞后期大约为1个月,并且其滞后期影响大约维持4个月左右,其影响力度呈现先递增后递减,滞后结构具有倒U型特征。同时还发现当期CPI还与滞后期CPI之间存在着线性关系,即CPI对货币供应量M2产生影响的过程中,会受到滞后期CPI的内在影响作用。

五、建议与展望

通过以上的计量分析,我们初步获得了货币供应量M2与居民消费价格指数CPI之间存在着明显的滞后性关系。鉴于此,政府需要更加重视对物价水平的监管,防止出现物价高抬、囤积居奇、黑市交易泛滥的现象;同时,央行也要加强对货币供应量的动态、高效调控,既要保持宏观经济的稳定性,又要维持改革、发展的大局,进一步依据国内外经济形势,积极推进稳健性货币政策的实施,在当前供给侧改革的大背景下,促进宏观经济的平稳运行[12]。更要进一步把CPI、M2、GDP、失业率、通货膨胀率、汇率、利率、外汇储备、进出口等重要经济指标相互形成一个动态传导机制,根据国内国外经济状况及时调整政策。

参考文献

[1]拉古拉迈·拉詹.断层线——全球经济潜在的危机[M].北京:中信出版社,2011.

[2]吴敬琏.供给侧改革——经济转型重塑中国布局[M].北京:中国文史出版社,2016.

[3]李健,邓瑛.推动房价上涨的货币因素研究——基于美国、日本、中国泡沫积聚时期的实证比较分析[J].金融研究,2011,(6):18-32.

[4]汪红驹.用误差修正模型估计中国货币需求函数[J].世界经济,2002(5):55—61.

[5]张玮,苏瑶.中国货币供应量的产出、通货膨胀效应实证分析[J].经济问题,2010(5):72-75.

[6]汪丽娜.次贷危机对中国的警示[J].中国金融,2007(19):64.

[7]张宏.CPI指数体系的局限性与调整修正[J].廊坊师范学院学报,2008(5):67-69.

[8]林毅夫.解读中国经济[M].北京:北京大学出版社,2012.

[9]范从来,王勇.中国“货币超发”判断标准、成因及其治理[J].经济理论与经济管理,2014(3):6-13.

[10]庞皓.计量经济学[M].北京:科学出版社,2009.

[11]孟祥兰,雷茜.我国货币供应与经济增长及物价水平关系研究[J].统计研究,2011(3):43-50.

[12]樊纲,张晓晶.面向新世纪的中国宏观经济政策[M].北京:首都经济贸易大学出版社,2000.

作者简介:李明(1990-),男,宁夏大学经济管理学院硕士研究生,研究方向:宏观经济理论与政策,产业经济。

猜你喜欢