农民工返乡创业金融支持模式研究

2017-03-30 05:21:34刘溢海

河南科技大学学报(社会科学版) 2017年2期

刘溢海,王 琳

(河南科技大学 经济学院,河南 洛阳 471023)

农民工返乡创业金融支持模式研究

刘溢海,王 琳

(河南科技大学 经济学院,河南 洛阳 471023)

2008年金融危机后,我国政府相继出台了一系列惠农强农政策,吸引大批农民工返乡创业,掀起了农民工返乡创业热潮。在我国新常态攻坚时期,合理引导农民工返乡创业,对缓解就业压力以及和谐社会的建设具有重要意义。目前,我国农民工返乡创业过程中的最大瓶颈是融资难、融资贵问题。要解决这一难题,须从创新农村金融支持体系着手,深入探析农村金融支持体系中存在的问题并力求获得解决方法。应深入分析农民工返乡创业资金不足的原因,围绕他们在不同创业阶段企业所面临的风险,借鉴发达国家解决中小企业融资难问题的宝贵经验,结合本国国情,构建针对农民工返乡创业的金融支持模式。

农民工;返乡创业;金融支持

继2015年6月国务院办公厅印发《关于支持农民工等人员返乡创业的意见》[1]以推动农民工等人员返乡创业以来,地方政府不断出台各项支持政策。虽然国家在促进中小企业融资方面出台了一系列相关政策,但金融支持模式的构建缺乏创新性,以致融资难始终是制约农民工返乡创业的重要因素。在深化金融体制改革的背景下,如何建立有效的农村金融支持模式,以及如何更有效地为返乡农民工创业提供金融支持,是目前需要不断探索和研究的重要课题。

一、农民工返乡创业融资现状

农民工返乡创业过程中遇到的最大问题就是创业资本不足,超过六成的农民工在返乡创业时遇到资金短缺这一障碍。尽管他们中的一部分人在外出务工期间积攒了部分资金,但由于外出务工工资水平较低,城市的生活成本较高,他们积攒下来以及向亲戚朋友筹集的资金在创业之初仍显不足。因为在这个阶段需要进行固定资产购置和一系列费用的支付。即便是自有资金承担起了前期的费用,但在真正投入生产之后资金依然会出现捉襟见肘的现象。流动资金的短缺直接影响到经营运转的顺利进行。从长远看,返乡农民工所创办的企业若要不断扩大规模,有效的融资渠道更是必不可少的。

为了深入了解农民工返乡创业资金来源现状,我们组织调查组从2014年6月到2015年3月开展调查。根据经济发展水平,我们把河南省各县(市)分成高、中、低三组。我们在三组中随机抽取4个县(市),在每个县(市)分别选取30家返乡创业农民工企业进行问卷调查,并进一步选取了最具代表性的20户返乡创业农民工进行深入调查,得出以下几点结论。

返乡农民工的创业资金62%为自有资金和创业合伙人投资,32%来自亲朋好友借款,仅有6%来自于金融机构贷款。从金融机构来获得资金的返乡创业者不足10%,在返乡农民工创业阶段需要发挥主力作用的金融机构却少有建树。

近些年来,在政府和相关金融机构的支持下,一系列针对农民工返乡创业的信贷产品出现在大众的视野中,比如“农民工创业贷款”等。这无疑对创业过程中解决返乡农民工资金困难起到了一定的积极作用[2],但是,真正从政府或金融机构获得贷款的农民工只占极少数,贷款额度也相当有限,半数贷款在2万元以下,72.3%的贷款在5万元以下,贷款超过10万元的只占15.5%。

二、农民工返乡创业融资难的原因分析

目前,对农民工返乡创业的金融支持主要有银行信贷支持、民间借贷、税收减免、用地优惠、向亲朋好友借款、创业奖励和创业保费补贴等。一些地区制定了鼓励农民工返乡创业的政策,但这些政策不够具体,无法做到统筹全局,实用性和有效性差,缺乏吸引力。特别是在资金方面,针对返乡创业农民工提供的贴息小额担保贷款政策虽发挥了积极作用,但贷款额度小,金融部门制定的贷款办理手续烦琐、程序复杂、资金投入相对不足。返乡创业者缺乏有效的金融支持,难以解决其融资之渴[3]。另外,政府部门对返乡农民工创业的帮扶仅停留在初期,在后期发展过程中往往支持不足。具体问题分为以下几个方面。

(一)政府金融支持优惠政策覆盖面小,力度不够

在复杂的创业环境下,农民工返乡创业对于多数人来讲还是比较陌生的概念。国家及各级地方政府针对农民工返乡创业的优惠政策更是凤毛麟角。不少地方政府对农民工返乡创业的意义与作用认识不到位,错误地认为返乡创业农民工与农村富余劳动力向城市转移的统筹城乡发展政策是相悖的,并未认识到劳动力回流也是农村劳动力统筹发展的一部分。更有不少地区仅仅把眼光放在已经做大做强的企业在农村落户,忽视农民工返乡创业对县域经济发展、地方财政增收的重大作用。因此,农民工在返乡创业手续办理的过程中障碍重重,常常出现审批手续烦琐、政府服务水平不高、相关的扶植政策不明确不具体、对于农民工创设的小型企业的指导欠缺等情况[4]。

(二)农村金融服务体系不健全,职能缺损

我国在城乡金融网点的分布上严重失衡。自亚洲金融危机后,国家对国有商业银行进行了一系列的改革,同时出于国家金融安全的考虑,原来的国有四大银行均从包括农村在内的欠发达地区撤离,撤出网点数目超过3万个,基本放弃了乡镇一级的经营领域。中国农业银行以及农业发展银行在农村地区的金融服务功能也逐步弱化。在大部分农村地区,农村金融服务呈现以农村信用社为主的单一化趋势。近些年,就农村的存贷款业务来讲,农村信用社包揽了九成以上。而在这些金融业务中仅有36%左右办理申请贷款业务,近89%的创业者在农信社办理存款业务。

(三)农村金融信贷产品不足,融资水平低

农民工返乡创业一般选择竞争性行业,所从事的行业大多与农业有关,属劳动密集型产业,经营稳定性差,且有着较高的企业淘汰率,企业财务报表比较混乱,无法达到贷款条件,很难获得正式贷款。而农业作为弱质性产业,其对自然依赖性高,对自然风险和市场风险的抵御能力较差,供给不稳定;生产周期较长,投资回报率低,共同导致了农业收益的不稳定性,因此涉农信贷的风险性往往比较高。加之农村市场化程度不高,涉农产业的创业者不能随时获得有效信息,利润往往被中间商赚取,这就更加大了涉农贷款的风险,削弱了贷款者的还款能力。商业银行此类金融机构出于自身经营利润的考虑,对返乡创业客户特别是涉农产业大都持远离态度,对农村经济的支持作用不大。目前,农村金融信贷产品呈现出与返乡创业者需求极不匹配的现象。金融机构贷款的高利率、高担保费用与农业的低收益不相匹配,企业资金需求远远超出资金供给这一状况制约着返乡创业者的经营生产。

三、国外中小企业融资模式的经验与借鉴

随着经济全球化、一体化的不断推进,不论发达国家还是发展中国家,中小企业的发展在整个国民经济中的地位日渐突出,逐步成为一国经济发展的重要主导力量。农民工返乡所创办企业属中小企业范畴,因此研究其他国家或地区中小企业金融支持经验,对我国返乡农民工创业企业金融支持模式的探索具有重要意义。

(一)美国中小企业的融资模式

在美国,中小企业的产值占私营企业总产值的比例超过50%,每年中小企业为社会提供超过75%的就业岗位。中小企业发展迅速,得益于美国建立起来的以信用担保体系为基础的包括银行贷款、金融投资机构融资、股权融资的多元金融支持模式。

为了解决中小企业融资难题,提高商业银行对中小企业的放贷积极性,美国政府建立起了完善的信用担保体系,包括以下几个层次:第一,全国性信用担保体系。美国SBA(小企业管理局)组织建立起全国性信用担保体系,其合作单位包括全美的7 000家商业银行。第二,区域性信用担保体系,是各地方政府根据本地区中小企业的特点与融资需求建立起来的制度化渠道。第三,社区性信用担保体系。该体系与美国社区的中小金融机构对应,以支持本社区内的创业困难人员。

在完善的信用担保体系基础上,美国建立了为中小企业服务的多元金融支持模式。

1.银行贷款融资。在联邦制下,美国拥有数量庞大且规模各异的商业银行。这些银行分为两类,即由联邦政府审批管理的国民银行和州政府审批管理的州银行,二者均可为中小企业提供贷款融资。此外,美国银行对中小企业放贷用途划分明确:一是贷款期限一年、仅作为流动资产的贷款;二是应收应付款贷款,为中小企业的运行提供应急资金;三是租赁融资。

2.金融投资机构融资。美国金融投资机构发达,包括由SBA批准成立的中小企业投资公司和一系列私人投资公司[5]。金融投资机构的风投项目预期收益较高,主要针对中小企业的创办以及科技创新,同时对难以从其他渠道获得资金支持的中小企业投资。

3.股权融资。中小企业通过上市发行股票融资可以提高融资效率,降低融资成本,分散融资风险。美国发达的证券市场体系为中小企业提供了广阔的融资渠道,美国的全国证券经纪商协会自动报价系统,是一个形式比较灵活的二级市场,帮助高成长的中小企业上市融资,极大地促进了具有成长潜力的中小企业融资与发展。

(二)日本中小企业融资模式

“二战”后日本经济受到重创,但在短短几十年发展后,日本成为受世人瞩目的经济强国。其原因在于,政府主导型金融机制对日本战后经济重建起到了至关重要的作用。在日本的企业中,中小企业占比高达99.1%,中小企业产值占企业总产值的80.6%。因此,日本中小企业金融支持模式对本文的研究具有较高借鉴价值。以下从三个方面概述日本针对中小企业的金融支持模式。

1.建立中小企业法律支持保障体系。日本有一套完整的支持中小企业发展的法律规定和政策体系。在中小企业基本法的基础上,日本形成了6个系列法[6],分别从创业、夯实经营基础、经济环境与社会适应性、资金供给、小规模企业发展、行政组织方面对中小企业予以立法保障。实践证实,成熟完备的法律法规对于促进日本中小企业融资机构的健康规范运营具有重要意义。

2.建立政策性金融体系。为了给予中小企业一定的资金支持,日本政府出资成立了各类政策性金融机构,包括中小企业金融公库、国民金融公库和商工组合中央金融金库。三家机构的业务重点不尽相同,如中小企业金融公库主要针对规模较大的中小企业,提供的资金主要用于企业选购设备或更新技术以振兴出口;而商工组合中央金融金库把向其会员企业发放贷款作为主要业务。虽然各个机构贷款对象及利率均有所差异,但共同点在于利率低、周期长、非营利性、损失可向政府申请补贴。

3.开辟直接融资渠道。日本的金融制度中,间接融资一直处于主要地位,形成以大企业为主的金融体系,中小企业作为下游企业仍难摆脱资金严重不足的困境。为解决这个问题,日本建立了一套专门政策融资体系,以便于直接向中小企业投资。第一,成立中小企业投资育成公司。日本在1963年制定中小企业投资培育公司法,之后中小企业投资培育公司就在东京等地区陆续出现。对有益于产业结构优化和提高国际竞争力的中小企业采取股份投资,与此同时在经营方面积极给予一定的指导。第二,支持中小企业公开发行有价证券。引导政策性金融机构投资于中小企业,与此同时,还以政府的名义直接购买中小企业债券。第三,设立二板市场。二版市场上市条件不严格,使得发展前景看好的企业,即使暂时亏损也拥有上市机会。二板市场主要为中小企业提供转让和筹资服务。

综上所述,美国、日本等国家的中小企业在经济发展中发挥的作用是至关重要的,这与国家对它们的金融支持是密切相关的。只有建立并完善中小企业信用信息平台和信用担保体系,在政策性金融机构的参与与指导下,发挥商业银行与民间金融的重要支撑作用,从而建立起完整的金融支持体系,才能从根本上解决中小企业融资难、融资贵的问题。

四、农民工返乡创业金融支持模式构建

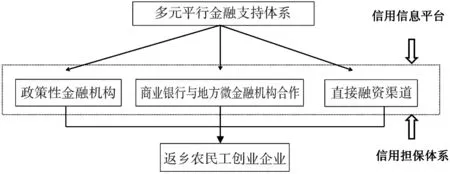

美国、日本中小企业的金融支持模式,对我国返乡农民工创办企业的金融支持提供了宝贵的经验。而实践证明,鼓励和支持农民工返乡创业企业的发展必须结合国情、省情以及各地实际情况,针对返乡农民工这一特殊对象,为其解决创业过程中的融资难题。通过对国外中小企业金融支持模式分析,总结出针对我国返乡农民工创业的金融支持模式——多元平行支持模式(图1)。即政策性金融机构、商业银行、地方微金融机构、直接融资渠道共同为返乡农民工创业企业提供资金支持,以上机构之间处于平行地位。下面对该模式进行详细说明:

图1 农民工返乡创业金融支持模式图

(一)建立完善政策性金融体系

国家以及地方政府应把对中小企业的支持上升到立法高度,通过相关法律的颁布实施,使得返乡农民工创业的金融支持制度化、规范化。鼓励并促进农民工返乡创业,须解决最迫切的资金问题。政策性金融机构发放的贷款,对返乡创业各个阶段的资金支持都是必不可少的,对初创阶段的企业尤为重要。目前,我国应在完善中小企业法律法规的基础上,建立不同层次的政策性金融机构,由国家出资并经营管理,对返乡农民工创业企业提供周期长、利率低、可得性高的贷款。同时建立国家以及地方性金融担保机构,形成有机完整的政策性金融支持体系。

(二)商业银行与地方微金融机构合作

农民工返乡创业所在地多为正规金融机构覆盖稀少的农村或城郊,初创期的返乡创业企业缺乏信用记录且面临风险较高,从而对放贷机构的贷款管理技能提出了较高的要求。对此类企业的金融支持,单纯依靠当地微金融机构或者网点分布稀少的商业银行是行不通的,应鼓励商业银行与民间金融合作,二者达到优势互补与风险分担。商业银行通过对村镇银行、小额贷款公司等当地微金融机构提供贷款或外包业务的方式间接支持返乡创业企业,也可设立非金融性服务公司和专业化金融机构的法人实体,在提供高效服务的同时控制贷款风险。民间金融在与商业银行合作过程中,可逐渐被纳入正规金融体系,这也更有利于金融监管部门对其进行引导和监督。

(三)拓宽直接融资渠道

返乡农民工创办企业经过准备、初创、发展几个阶段后,资产结构、融资需求、管理水平等都产生了较大改变,对于发展潜力较大的企业来讲,通过债券和股权进行融资是最有效的融资方式。首先,政府应组织建立专门机构,对于发展前景广阔、创新力强的企业直接投放资金,并在管理与技术等领域发挥自身优势予以指导和协助。这些投资机构可由国家出资也可由地方出资成立,在对返乡农民工创办企业进行直接投资时,可采用入股形式,并在企业发展扩张时予以资金支持。其次,政府应鼓励风险投资机构对返乡农民工创办的高新技术产业进行投资,建立针对性信用担保体系,通过政府资金的注入来吸引风投机构投资。第三,适当放宽上市条件,着眼于企业发展前景而非仅仅是眼前盈亏状况。

五、结论

通过分析返乡农民工创业企业在各个阶段的风险结构以及融资途径,借鉴发达国家中小企业金融支持模式的宝贵经验,本文提出建立起有针对性、高效率的金融支持模式即多元平行支持模式。该模式旨在为返乡农民工创业企业提供多层次、衔接强的金融支持,以解决创业企业不同发展阶段的融资难题。

多元平行金融支持模式不仅仅是一系列金融机构的简单罗列,在该模式中,各机构职能均有所偏向。如政策性金融机构为返乡农民工创业企业提供最初的资金支持,在进一步发展的过程中,商业银行通过与当地民间金融机构的合作间接向创业企业提供贷款。该模式下的金融机构所提供贷款均呈现门槛低、周期长、利率低的特点,业务品种是为返乡农民工创业企业量身定制,针对性强、支持力度大。

在返乡农民工创业企业的多元平行金融支持模式中,不可忽略的重要基础是企业信用信息平台与信用担保体系的构建。返乡农民工这一创业主体的特点决定了其缺乏必要的创业经验和信用记录,这也是其融资难题一直没有彻底解决的根源所在。央行应进一步扩大征信系统的信息覆盖范围,将中小企业也纳入其中,可以借助商业银行来完成信用信息网络平台的创建与管理,为返乡农民工创业企业融资提供信息发布、转账结算、信用评级、交易撮合、法律咨询等业务在内的一站式信息服务。在信用担保体系构建中,政府应发挥主导作用,由政府建立全国性的信用担保机构,探索并推广无担保的新型融资模式。

综上所述,鼓励和促进返乡农民工创业企业的发展,必须从加快中小企业立法进程入手,在政府的扶持与引导下,在完善信用信息平台与信用担保体系的基础上,建立起政策性金融机构、商业银行、民间小微金融机构以及直接融资平台等多个主体相互衔接、深度合作的多层次金融支持模式——多元平行支持模式,从根本上解决返乡创业农民工融资难题,使中小企业真正成为推动国民经济发展的重要力量。

[1]施松郅.关于农民工返乡创业问题的研究[J].科教导刊,2015(11):133-133.

[2]曾珠.浅谈农民工返乡创业中的金融支持问题[J].企业导报,2014(15):5-6.

[3]李晨曦.颜毓洁.陕西农民工返乡创业面临的困境及对策[J].安徽农业科学,2011(30):18932-18934.

[4]贾桂丽.论农民工返乡创业面临的障碍与对策[J].大科技,2015(18):229.

[5]窦伟.发达国家扶持中小企业发展举措对我国的启示[J].中州大学学报,2012(2):24-28.

[6]范肇臻.日本中小企业金融支持模式及特点[J].现代日本经济,2009(3):51-55.

Financial Support Model of Returning-Home Migrant Workers’Entrepreneurship

LIU Yi-hai, WANG Lin

(SchoolofEconomics,HenanUniversityofScienceandTechnology,Luoyang471023,China)

After the financial crisis of 2008, the Chinese government has issued a series of preferential policies for farmers to attract a large number of migrant workers returning-home which set off migrant workers return home entrepreneurship boom. In the new normal crucial period of our country, reasonable guidance of migrant workers to return home entrepreneurship is of great significance to ease the employment pressure and the construction of harmonious society. At present, the biggest bottleneck in the process of Chinese migrant workers return home entrepreneurship is financing difficulties. To solve this problem, we need to begin with the study on the innovation of rural financial support system, and then we should analyse the existing problems in the rural financial support system in depth and strive to obtain the solution. We should analyze the reasons for the insufficient funds of migrant workers return home entrepreneurship arounding the risks faced by enterprises in different stages of entrepreneurship, draw lessons from the developed countries to solve the problem of financing of small and medium sized enterprises, combine with national conditions and construct financial support model for migrant workers returning home entrepreneurship.

migrant workers; returning-home entrepreneurship; financial support

10.15926/j.cnki.hkdsk.2017.02.016

2016-11-17

国家科技部软科学项目(2013GXS4D131)

刘溢海(1964— ),男,河南洛阳人,教授,博士,主要从事三农问题研究。

F832.43

A

1672-3910(2017)02-0082-05

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

今日农业(2021年5期)2021-11-27 17:22:19

今日农业(2020年22期)2020-12-14 16:45:58

中国外汇(2019年10期)2019-08-27 01:58:06

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

商周刊(2017年26期)2017-04-25 08:13:06

新农业(2016年16期)2016-08-16 03:42:08

中国老区建设(2016年7期)2016-02-28 09:33:23

中国老区建设(2016年2期)2016-02-28 09:32:10