直面时艰,迎接下一轮长期繁荣

2017-03-30 09:20孙建波

大众理财顾问 2017年3期

孙建波

超前的基础设施建设、中性的货币政策、大规模的减税和刺激新经济措施,将是未来3年全球主要国家经济政策的主基调。长期投资者要想获得下一轮超级繁荣的筹码,就必须在2017—2019年进行布局。

当前的新年展望,变得越发难写,悲观的表达几乎不被接受。于是,在各种修辞之下,新年展望变得越来越像乡村门楣上的春联,人们读到的也只有“新年纳余庆”“盛世千家乐”之类的空洞抒情。这样的新年展望毫无价值,尤其是对投资来说。其实,悲观者并非一无是处,一味赞美与抒情恰恰是投资的天敌,最基本的良知与理性藏在每一颗悲观的心底。唯有直面时艰,才能真正追逐希望。

产能周期和库存周期:全球供给主义改革推动经济见底

2017年为什么会比较复杂?因为这是供给学派的政策思路开始动真格的时候,是去产能、去库存开始动真格的时候。

周期天王周金涛表示:“2017—2019年……也是本轮中周期的回落探底阶段,而从更大的角度看,这一时期意味着全球货币宽松反危机的结束与清算,康波(也)进入萧条阶段,是中国经济周期的四周期共振低点。周期终将幻灭……2019年是1985年后生人一代的第一次人生机会”。

四周期共振低点?哪四个?第一,康波周期(康德拉季耶夫周期,也称技术周期、长周期)的低点,那是因为计算机时代终于连智能手机都过剩得一塌糊涂,2015年中国手机出货量达18亿台;第二,库氏周期(库兹涅茨周期,也称建筑业周期、中长周期)的低点,就是房子的建筑量太大,每年的建筑量要下滑,2014、2015年中国的年度住宅建筑竣工量分别为28.63亿平方米、28.4亿平方米;第三,产能周期(也称朱格拉周期、中周期)的低点,这也是马克思所说的设备更新周期,是由于过去几年去产能陷入形式主义,按指标去产能,过剩产能并未实际出清;第四,库存周期(也称基钦周期、短周期)的低点,要去库存,这是由于2016年来了一场“涨价去库存”,导致很多生产商舍不得真的去库存。周金涛表示,库存高点在2017年上半年,2017年下半年要清算了。

我们逐一分析各类周期。去库存这个事情,如果2017年上半年算是顶峰,到达谷底是半个周期,根据基钦的判断大致需要20个月,也就是到了2019年才能见底。不过,现代库存管理远远不是基钦时代的库存管理了,笔者看来,只要政府真的去库存,1年的时间也就够了。

中波周期呢?设备周期在10年左右的基本规律不会有大的变化,这与会计上的设备折旧周期相关联。如果上一轮大规模产能建设是在2009年4万亿元之后,2015年之后便是以去产能为主要任务。如果用3年时间能完成去产能,下一轮大规模产能建设,要等到2019年。

再看中长周期,也就是建筑业周期,库兹涅茨说长达20年。中国的房地产建筑业大发展是从哪一年起步的呢?如果从1998年住房分配货币化改革的时间开始算,加上20年,是2018年。但2018年能否达到建筑业周期的底部,并迎来2019年的新一轮上升期呢?这取决于住宅建筑业去产能是否能够实现真正的“出清”。2014年,中国年度建筑业住宅竣工面积为28.63亿平方米,2015年为28.4亿平方米,按照13亿人口计算,人均是大于2平方米的。根据国际经验,这个数字要回落到人均1平方米附近才算是“产能均衡”,2016—2018年,这么短的时间,恐怕实现不了。房地产先撑着,为经济转型争取时间,这应该是基本国策,但从2014年的建筑量顶峰算起,支撑的时间越长,这个产业的崩塌就越危险。

从康波周期看,全球在2017—2019年是衰退期,计算机时代的终极产品——移动智能终端(手机)产能严重过剩,新的机器人与人工智能时代仍未来临。不过,从康波中看中国,是充满希望的。我们处于上一轮康波周期的国际转移期,也与主要发达国家一起,处于新一轮康波的萌芽期。上一轮康波周期是计算机驱动的超级周期,但中国到目前为止仅仅是最大的代工国家,并未成为自主科技强国,接受技术转移的空间还很大,在国际产业分工的价值链上,还有很大的上升空间。在我们奋起直追的同时,国际上正在如火如荼展开的机器人与人工智能革命,我们也在起跑线上准备着。

康波周期:超级周期曙光隐现

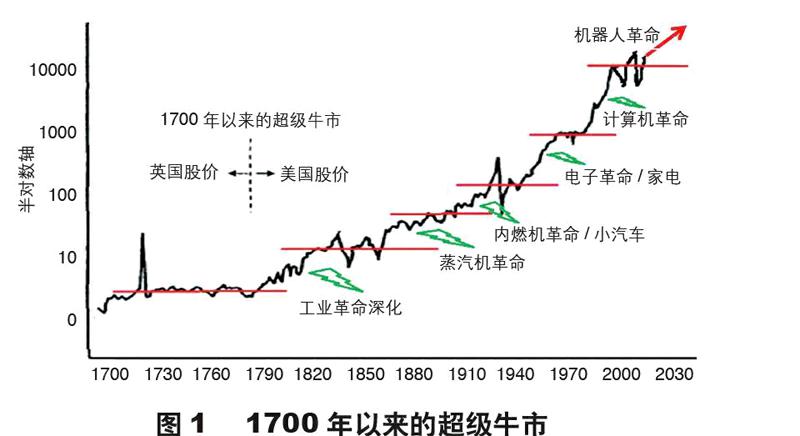

展望2017年,经济逻辑是清晰的。首先,我们还是从康波周期谈起,看看革命性的技术进步将如何引领新一轮大繁荣。每一轮康波大周期的叠加,造就了股票市场的惊人复合收益(见图1)。

康波周期的预判,往往难以形成一致意见,主要取决于对科技进步的判断。人类历史进入现代资本主义时代以来,几轮康波大周期的科技动力是非常清晰的。

17—18世纪,水力动力驱动了早期的资本主义萌芽,典型的科技设备是各类水力机车,著名的郁金香泡沫、密西西比泡沫、南海泡沫,都发生在这个时代。

进入19世纪,蒸汽机带动了资本主义早期的大發展,典型的科技设备就是火车和轮船,这也是早期坚船利炮的主要动力,这个时代没有载入史册的泡沫,但19世纪末期欧洲和美国的主要股票市场均全面起步。

进入20世纪,内燃机带动了人类进入现代机器社会,以内燃机为动力的小汽车和坦克带来了20世纪早期的全球股市繁荣和两次世界大战,其中1929年的股市危机载入史册。第二次世界大战之后,半导体成为新一轮牛市科技载体,道琼斯指数在1965年涨到了1000点的高位,成为此后18年再未逾越的高峰。

20世纪70年代的全球滞胀,是因为主要发达资本主义国家没有新的革命性科技驱动经济增长了。尽管计算机在工业领域的应用已经萌芽,但带动20世纪80年代之后的长期经济增长的,首先是主要民族民主国家的市场成长,吸纳了发达国家的过剩产能,也为计算机时代的来临争取了时间。

计算机创造了人类历史上的超级长期牛市,道琼斯指数从20世紀80年代初期的1000点附近,到2000年突破10000点,创下11750.28点的高位,不过这一高位在2007年刷新为14198.10点,在2016年年底已经刷新到19987.63点。纳斯达克指数在2000年更是创下了5132.52点的历史性高点,这一高点直到2016年11月才被重新超越。从技术产品上看,如今的智能手机,不过是计算机时代的一个延伸,人类在等待新的技术革命。

继计算机革命之后,下一轮带动长期繁荣的科技必然是机器人和人工智能。从道琼斯指数的表现来看,人类似乎已经看到了新科技的曙光,人工智能的应用虽然并未完全清晰,但在各领域的应用已经探索了十多年。以机器人为代表的人工智能能否引领下一轮长期繁荣,可能还需要用未来5~10年的时间来确认,但相应的技术进步和小应用,已经在工业、生活和教育等领域展开。

如果下一轮康波超级技术周期是机器人和人工智能驱动的,该如何布局呢?一般来说,新技术先是在工业生产的基础领域试水,然后进入教学领域,最后才会改造人们的生活和商业活动的每一个细节,蒸汽机、内燃机、半导体、计算机,每一个超级技术革命的普及过程无不如此。如今,机器人和人工智能在基础生产领域的应用已有了十多年的探索,在教学领域,也开始得到了官方的推广,各类机器人和人工智能教学走进了中小学和大学的课堂。改造人类生活和商业活动,则需要教学领域成熟之后,新生代的年轻人真正主宰这个社会的时候。全球范围内的机器人和人工智能教育在2010年前后开始推广,我国教育部在2014年将机器人教育纳入中小学文体课程,到2019年或2020年,机器人和人工智能的社会认知度,也必能达到科技普及的“50%”普及率,这就具备了全面推广新技术的基础条件。

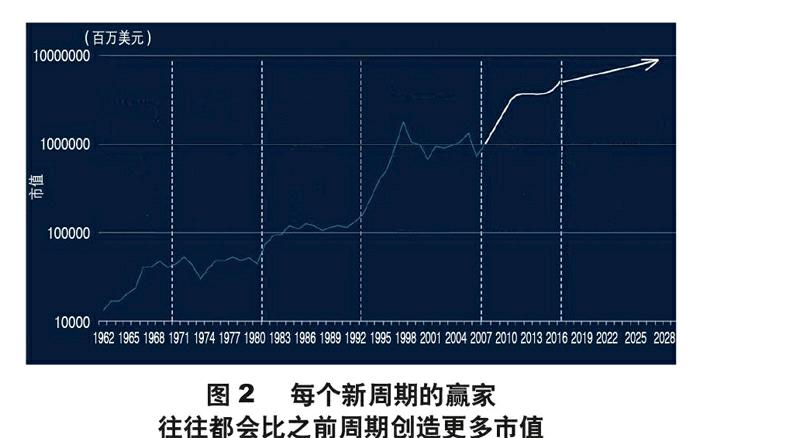

新一轮机器人和人工智能的超级周期会有多长?可以参考一下计算机时代的超级周期。道琼斯指数在1983年开始突破,这时并非完全得益于计算机在工业领域的应用,而是供给主义改革推动了宏观经济的出清,为新增长打下了基础,同时,新兴经济体国家市场的成长打开了巨大的市场空间。直到1995年Windows95的面世和互联网的诞生,才真正打开了计算机民用时代的超级增长,并在2000年迎来了第一次泡沫。2004年起,全面范围内航运大发展,发达国家进一步将自己的产业实现了全球“殖民”,造就了2007年的全球大繁荣。2008年的国际经济危机并未终结计算机周期,苹果公司进一步将该技术的应用发挥到新的高度,智能手机和掌上终端成就了2009年之后的继续增长,如图2所示。

从应用数量级上看,为工业服务的大型机时代,计算机终端数量只有百万数量级;后来的小型机时代,计算机的终端数量不过千万数量级;到了台式电脑时代,数量级上升到了亿级;到了桌面的笔记本电脑时代,数量级上升到十亿级;到了掌上应用时代,这个数量级开始达到数十亿,例如,2015年中国手机出货量就达到了18亿台。

机器人和智能终端的数量级将远远突破十亿级,直接奔向百亿级。因为每个人都将需要多台不同功能的机器人为自己服务。以单台个人服务机器人为1000美元计算,个人服务机器人的产业空间将是10万亿美元级别的市场。当然,这10万亿美元级别的市场,仍需要时间来培育,一方面,需要越来越多功能的服务机器人被开发出来;另一方面,需要越来越多的人接受机器人的服务。这10万亿美元级别的市场,将从2017—2019年起开始孕育,在未来20年内逐步加速爆发。

本文作者系银河证券首席策略分析师

猜你喜欢

小学科学(学生版)(2021年7期)2021-07-28

科技传播(2019年22期)2020-01-14

新高考·高一数学(2018年2期)2018-11-20

消费导刊(2017年20期)2018-01-03

中国房地产业(2016年7期)2016-09-24

新高考·高一数学(2016年3期)2016-05-19

中国老区建设(2016年5期)2016-02-28

建筑工程技术与设计(2015年22期)2015-10-21

赤峰学院学报·自然科学版(2015年2期)2015-02-17

衡阳师范学院学报(2015年3期)2015-02-10