2016年中国香港税制调整及对内地对外投资的影响

2017-03-29 03:01杨晓雯中国社会科学院研究生院北京102488

国际税收 2017年3期

杨晓雯(中国社会科学院研究生院 北京 102488)

王 乾(扬州东衡税务师事务所 江苏 225012)

高 阳(中国税务杂志社 北京 100055)

港澳台税收 Hong Kong, Macao and Taiwan Taxation

2016年中国香港税制调整及对内地对外投资的影响

杨晓雯(中国社会科学院研究生院 北京 102488)

王 乾(扬州东衡税务师事务所 江苏 225012)

高 阳(中国税务杂志社 北京 100055)

在“一带一路”的经济大背景以及BEPS行动计划的推动下,香港立法会于2016年先后通过了《2016年税务(修订) (第2号)条例》以及《2016年税务(修订) (第3号)条例》,这两项税务修订条例的出台分别旨在吸引跨国公司在港设立财资中心和提高香港的税收透明度。香港希望通过此番税改可以继续保持在亚太地区的金融中心优势,并促使香港境内的税制与国际税收规则接轨,从而从真正意义上提高香港的国际竞争力,促进亚洲金融市场的稳定与发展。

一、香港在内地多层次资本市场中担当的重要角色及税制因素

自20世纪60年代以来,香港特别行政区依靠其得天独厚的地理位置和简化的税制迅速成为国际航运中心和贸易自由港。其中,赋税因素是香港吸引跨国公司设立地区总部的关键因素,也是外国投资中国选择香港作为平台的重要考量。香港的税制较为简单,对于绝大多数进口货物不征收关税,与此同时,不设增值税、营业税等间接税,使得其税制具有很强的竞争力,也使得香港在内地多层次资本市场中担当了重要角色。

第一,香港是内地企业首次公开募股(IPO)的首选。香港成为内地IPO的首选有多种原因,主要有:香港是国际公认的金融中心,业界精英云集,服务专业高效;香港没有外汇管制,资金流出入不受限制,资本流动更加灵活;香港税率低、基础设施一流、政府廉洁高效;在香港上市有助于内地发行人建立国际化运作平台,实施全球化战略。

2017年1月3日,普华永道发布了IPO2016年市场回顾和2017年市场展望,数据显示,2016年全球在港上市企业达126家,融资1 948亿港币,香港IPO融资蝉联全球第一,远远超过排名第二的纽约证劵交易所及第三位的纳斯达克交易所。这说明了内地企业到香港上市的需求依然强烈,新股活动也比其他交易所活跃,使得香港IPO市场继续保持全球领先的地位。①

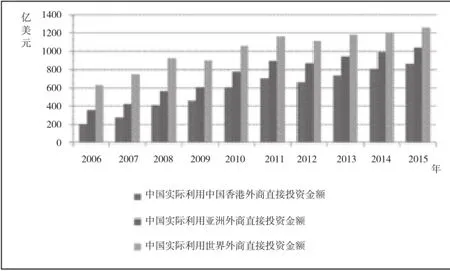

第二,香港是外国直接投资内地的重要平台。2015年中国实际利用香港的外国直接投资(FDI)金额为863.9亿美元,分别占中国实际利用亚洲的外国直接投资金额和实际利用全球的外国直接投资金额的比例为82.9%和68.4%(见下图),这两个比例在近年来有所提高。

第三,香港是内地企业对外投资的重要平台。近年来,中国内地企业迅速崛起,不断拓展海外业务,香港依靠其税收优势以及发达的金融、会计以及法律体系,受到中国内地企业海外投资的青睐。2015年中国对外投资流向香港金额为897.9亿美元,占当年流量的61.6%,较上年提升4个百分点。同年,香港为中国对外投资存量最高的地区,金额为6 568.55亿美元,占比59.8%。②2013年中国推出“一带一路”国家战略之后,不断强化与沿线国家的双边和单边合作,香港作为中资企业的中转站,一直是国有及民营企业“走出去”的优质选择,特别是近年来民营企业不断拓展海外业务,港股市场为中资企业提供了巨大的发挥空间。

通过上述分析可见,香港在内地多层次资本市场中担当的重要角色,而税收制度是重要因素之一。因此,香港税收体系和管理制度的小变化会对内地对外投资和境外对内地投资产生较大影响,需要企业高度重视。

2006-2015年中国实际利用外国直接投资数据图①

二、2016年香港税制改革的主要内容

香港对内地投资的税务影响体现在两方面:一是所得税税率是否有吸引力;二是国际税收管理规则的变化以及自动情报交换可能对纳税人产生的间接税务影响。2016年,香港在这两方面都做出了适度的调整。

(一)提高税制竞争力的第2号条例

面对纷繁复杂的国际经济环境和区域竞争压力,为了保证国际金融中心和贸易中心地位,提高税制竞争力,香港立法会于2016年5月26日通过了《2015年税务(修订)(第4号)条例草案》,并于6月3日在宪报刊登《2016年税务(修订)(第2号)条例》(以下简称2号条例)。2号条例包括三个方面:1.宽减利得税,对设立在香港合资格的财资中心提供8.25%的优惠税率;2.完善在港企业的集团内部融资②集团内部融资业务就某法团而言,指向该法团的相联法团借款及贷款于该法团的相联法团的义务。的利息扣除规则,并对于经营此业务的利息收入及利润视为在香港的应税收入;3.厘清财务机构为遵守巴塞尔协定三③巴塞尔协议三是一个全球性,自愿对银行资本充足率监管的框架,压力测试和市场流动性风险,应对在 2007 年和 2008 年金融危机期间的问题。资本充足要求而发行的监管资本证券的利得税及印花税税务处理,将监管资本债券视为债务证券而非股权证券。2号条例适用的宽减税率以及利息扣除规则自2016年4月1日起开始实施。2号条例涉及的三个方面是香港政府对当前经济环境的应对,不仅意在吸引跨国公司将财资中心设立在香港,也力促香港的税收体系与国际税收规则相接轨,从整体上提升香港在亚太地区的竞争力。

首先,香港财资中心的优惠税率政策是香港提升自身竞争力的重要举措。自20世纪80年代以来香港一直是内地企业的主要转出港。但由于香港产业结构的单一,生产环节与流通环节相分离,造成近年来比较优势减弱,尤其是在面对来自同为亚太金融中心的新加坡的竞争。④新加坡2016年的预算宣布将金融和财资中心的的优惠税率由10%下调至8%,且将该税务优惠延长至2021年的3月31日。资料来源:新加坡政府网站2016年预算http://www.singaporebudget.gov.sg/budget_2016/Home.aspx.在此背景下,2号条例对合规企业财资中心⑤合资格企业财资中心指仅进行以下一项或多项财资活动的法人实体:(1)经营集团内部融资业务;(2)提供企业财资服务;或(3)订立企业财资交易。的合资格利润⑥合资格利润一般指累算归予企业财资中心的利润,而且该利润源自企业财资中心为其非香港相关联法团开展的合资格企业财资活动中的任何一种,而且任何人均未就企业财资中心收取的相关款项在香港境内作税务扣减。宽减50%(香港的利得税适用于法团的一般税率为16.5%),是力度很大的税收优惠。企业财资中心本质上充当着跨国公司的“内部银行”,宽减利得税将吸引更多的跨国公司将财资中心设立在香港,从而带动香港的金融业和相关服务的发展。

其次,集团内部融资利息扣除规则的应用以及监管资本证券的税务处理,是对税基侵蚀与利润转移(BEPS)行动计划的有效落实。2号条例在着重介绍了财资中心制度之后,对于利息扣除规则和监资证券的处理进行了相应的修订。集团扣除率规则作为其中利息扣除规则的重要一项,是指当净利息/EBITDA(未计利息、税额、旧及摊销前的利润)比率高于基准固定扣除率①各国根据自身的情况,将基准固定扣除率设置在10%~30%之间。时,允许实体扣除不超过其所在集团的净利息/EBITDA比率,香港2号条例关于该项规则的修订是对BEPS第4项行动计划的落实,意在有效应对在港跨国公司通过集团内部融资利息进行利润转移的问题。监资证券的税务处理则强调了“各自独立利益原则”(适用于财务机构与其相联法团的监管资本证券交易)和“独立企业原则”(适用于因境外财务机构透过发行监管资本证券筹集资本而累算到其香港分行的利润),将监资证券的开支视为利息支出并将监资证券的衍生所得视为营业收入而进行征税,从而满足BEPS第6项行动计划下的避免双重不征税原则。2号条例的后两部分内容意在保证香港在吸引跨国企业的同时能够顺利推进BEPS行动,既可以降低企业在全球融资布局的风险,又可以保证香港地区的税收收入。

(二)规范信息交换标准的第3号条例

国际金融危机过后,全球经济逐渐向长效治理机制转型,世界各国纷纷采取结构性政策以应对金融危机的负面影响。在此背景下,世界各国愈加关注国际经济合作和税收治理情况,以OECD主导的BEPS行动计划初步形成了包容性的框架,对税收透明度和税收情报交换提出了更高的要求。中国内地和香港特别行政区作为第二批加入金融账户涉税信息自动交换标准(AEOI, Automatic Exchange of Financial Account Information))的国家(地区),承诺在2017年底自动进行金融信息的交换。AEOI标准建立在美国海外账户税务(FATCA)的基础上,旨在提高全球税收透明度,打击海外账户避税行为,由主管当局间协议范本(MCAA)②MCAA(Multilateral Competent Authority Agreement)是规范各国(地区)税务主管当局之间信息交换的操作性文件和法律依据。和通用报告标准(CRS)③CRS(Common Reporting Standard)规定了各金融机构需要识别和申报信息的具体流程和相关要求。两个部分组成,是BEPS行动计划有效实施的保障。这一标准的出台并不具有实际上的法律效率,为了在全球范围内落实该标准,世界各国(地区)纷纷对国内税法进行了修改,以期积极应对国际税收规则的变更。2016年10月6日香港特别行政区财经事务及库务司发布了《打击“侵蚀税基及转移利润”措施咨询文件》,表明香港作为BEPS行动计划合作成员之一,开始在香港正式落实BEPS行动计划的准备计划。

香港立法会于2016年6月22日通过了《2016年税务(修订)(第3号)条例》(以下简称3号条例)。3号条例的主要内容可以概括为:1.设立、维持和应用程序,旨在(但不限于)识辨申报财务机构所须维持的申报账户;2.申报财务机构需要就申报账户申报所需材料;3.向没有遵从上述责任的申报财务机构施加惩罚。3号条例规定了申报财务机构尽职调查和提交材料的责任,构成了香港自动交换金融账户信息的法律框架,保证香港能够符合AEOI标准。3号条例的实施意在促进CRS在香港的顺利推进,香港的金融机构须将申报账户在某一年的资料于下一公历年的5月提交给税务局,内容包括账户姓名、地址、税务居民所在地、账号、税务登记号码、年末账户余额和价值以及利息、股息等相关信息,再由香港税务机关在该年度的9月向该税务居民所在国税务机关进行申报。香港的金融机构自2017年开始进行尽职调查,并于2018年向税务局提交资料,以供香港与其他协议伙伴进行自动交换。

3号条例进一步推进BEPS行动计划在香港的落实与实施,它不仅影响着香港境内的税制,同时也对中国内地税务管理有所影响。

首先,3号条例的实施能够有效控制企业的管理风险,保证在港企业能够适应新的国际税收规则,从根本上降低纳税人的逃避税行为。3号条例的修订是对国际税收规则变更的积极应对,确保香港的税制能够与国际税收规则相接轨。香港将在互惠原则下,与签订了全面性协定或交换协定的国家(或地区)进行资料交换(截至2016年6月,香港已经签署了35份全面性协定及7份交换协定)。此外,香港还需要对MCAA进行具体的规范(截至目前,香港仅与日本和英国签署了双边主管当局协定),从而保证AEOI标准能够在香港的顺利落实。

其次,作为中国内地的主要海外账户所在地之一,3号条例的实施无疑有助于中国对税收居民的海外资金进行有效监控,对于将资产转移到香港金融机构的偷避税行为进行及时的追缴。对于海外金融账户的实际控制人(中国税务居民)进行个人所得税的征缴,也会促进中国内地对个人所得税法进行完善,税务居民的认定以及个税的国际化进程也将是中国内地个税法案修订的重点。

香港在2016年先后颁布的2号修订条例和3号修订条例,是对全球经济和国际税收规则改变的应对之举,从二者之间的逻辑关系来看,彼此相铺相成。一方面,3号条例保证了国际税收规则能够在香港顺利实施,通过信息交换的尽职调查和自动申报,将香港纳入到全球BEPS行动计划和AEOI标准之列。香港身为BEPS行动计划成员之一,3号条例的出台势在必行。另一方面,2号条例的落实又可以缓解税收规则变化对香港经济的冲击,给予企业财资中心以优惠利得税率能够吸引更多的跨国公司驻扎香港,伴随着资金的涌入又可以补充3号条例对金融账户的消极影响。

三、小结

作为全球税收系统的重要组成部分,香港在应对快速发展的税收环境中,既要与国际规则相融合又需要维持自身的竞争优势。BEPS正在改变税收世界,从长远来看,香港需要加强税收能力建设,积极应对BEPS行动计划和AEOI标准,才能推动香港经济的平衡发展。香港2号修订条例关于利息扣除规则的应用以及3号条例对于CRS的落实,能够显著提高香港税制的透明度,强化税务机构的税收征管能力。在未来的发展中,香港应该密切关注全球税收的发展动向,并不断深化国际税收合作。

值得关注的是,香港作为中国内地企业的中转站长期以来一直吸引着大量的内地投资,伴随着此次税务修订,BEPS行动计划在香港的加快落实将增大内地企业在港的投资风险,在一定程度上会导致内地投资收紧。但另一方面,财资中心的税收优惠政策又增加了香港的竞争力,给跨国公司带来了极大的税收吸引力。因此,香港税制的调整对于内地企业来说既是挑战也是机遇,跨国公司应及时对控股公司的经营实质和享受的税收优惠进行评估,在全球范围内审慎投资并合理布局,从而增加自身的风险承担能力和盈利能力。

责任编辑:韩 霖

① 普华永道.2017年A股IPO将提速,新股数量或增4至5成[EB/OL].http://www.pwccn.com/home chi/pr-030117-chi.htmL.

②《2015年度中国对外直接投资统计公报》,中华人民共和国商务部网站http://fec.mofcom.gov.cn/article/tjsj/tjgb/201609/20160901399223. shtml.

猜你喜欢

节能与环保(2022年3期)2022-11-24

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

智能制造(2021年4期)2021-11-04

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

中国市场(2021年34期)2021-08-29

现代经济信息(2020年34期)2020-06-08

山西教育·招考(2019年9期)2019-09-10

市场周刊(2017年1期)2017-02-28

领导决策信息(2016年7期)2016-03-15