公司治理缺陷与独立董事尽职

——基于信息不对称视角

2017-03-28 02:16:45张白李美

福建商学院学报 2017年1期

张白,李美

(1.福州大学 经济与管理学院,福建 福州,350108;2.福建农林大学 审计处,福建 福州,350002)

公司治理缺陷与独立董事尽职

——基于信息不对称视角

张白1,李美2

(1.福州大学 经济与管理学院,福建 福州,350108;2.福建农林大学 审计处,福建 福州,350002)

以主板2010-2014年上市公司独立董事为研究样本,基于信息不对称视角考察公司治理缺陷是否会影响独立董事的尽职程度。研究发现,公司治理存在缺陷时,独立董事意见的有功程度更低,独立董事缺席董事会会议情况更多,公司财务报表质量更低。公司治理缺陷对独立董事尽职有负面影响,会导致独立董事处于信息不对称状态,独立董事尽职程度更低。应提升公司治理效率,降低独立董事的尽职难度。

公司治理缺陷;独立董事尽职; 信息不对称

纵观公司治理的发展历史,公司治理缺陷带来的信息不对称问题层出不穷。信息不对称关系出现在不同对象之间,包括公司外部与公司内部之间、董事会与管理层之间、大股东与小股东之间、独立董事与管理层之间等。

一、文献回顾

2001年,中国证监会提出上市公司应当建立独立董事制度。引入独立董事是为了缓解大小股东之间的信息不对称程度,通过加大独立董事在董事会的占比来增强董事会的独立性。但是部分学者发现独立董事的功能发挥得不到位,有些学者认为独立董事不能够完全独立(例如被董事会控制或与董事会存在利益关系等情况),影响了独立董事制约内部人控制的效果[1-2];有些学者认为独立董事激励不足(例如没有得到合理的津贴、薪酬),却又不能过高(否则会影响其独立性),使得独立董事缺乏获取信息的动力,最终影响独立董事的履职效果;还有一些学者认为独立董事时间有限、精力有限以及缺乏实践经验导致了独立董事不能够完全发挥作用[3]。

然而,假如独立董事完全具备履职资格,那么独立董事发挥其监督、决策等治理作用的效果将取决于独立董事对公司内部治理信息的掌握程度[4]。郭强和蒋东生[5]提出,独立董事需要依靠真实、及时又相对充足的信息,才能有效发挥监督、决策等作用,同时管理层又必须依靠信息不对称才能进行机会主义行为,故管理层与独立董事之间的信息不对称会影响独立董事发挥作用。唐清泉等[6]通过问卷调查发现,约百分之六十五的独立董事感到不能完全明白上市公司的决策信息而限制了其作用的发挥;近八成的独立董事提出,上市公司提供充分、完整的信息能促进其发挥作用。

一直以来,学者的关注重点都在于独立董事机制对于完善公司治理作用发挥的效果,却少有人提出过独立董事的尽职程度会受限于公司治理的缺陷。独立董事制度构成了公司治理制度的一部分,独立董事制度的有效性和独立董事的作用发挥会受到制度本身完善程度的影响,还会受到公司治理制度的影响,同时社会里正式或非正式的制度也会对其产生制约[7]。

公司与独立董事之间构成委托——代理关系,致使管理层与独立董事信息掌握程度产生差异,管理层相较独立董事处于优势,即公司治理缺陷导致的独立董事与管理层之间的信息不对称。独立董事要发挥作用,就必须及时获取公司各种充分准确的信息,才能更好地维护中小股东的利益,而管理层和内部董事是独立董事获取公司信息的重要途径,所提供信息越充分,独立董事的决策越理性有效。但是,一方面,因为部分管理层倾向于个人利益而非公司利益,其有很大可能会利用公司治理缺陷,不提供或只提供给独立董事虚假或重大遗漏的信息;另一方面,“内部人控制”现象造成上市公司时有发生财务造假、信息披露不实等问题,管理层有很大可能会利用公司治理缺陷,提供给独立董事不完全的、不及时的、虚假的信息,从而很大程度上影响独立董事的决策。上市公司实际运营时,部分高管对于独立董事并不信任,常常出现只邀请独立董事参加形式主义的会议,而不让独立董事参与上市公司投融资决策、高管董事等人员安排、运营决策等关键会议,甚至有可能出现只将最终结果通报给独立董事的情况,以上状况都表明公司治理存在缺陷。

二、理论分析与研究假设

不良的信息环境不仅会阻碍上市公司的长期治理与发展,也会阻碍资本市场的健康发展。独立董事与管理层之间存在信息不对称会影响独立董事作用的发挥,使独立董事无法有效行使决策、监督等职能[8]。

参考其他学者的做法,本文以财务报表重述和重大违规行为来反映公司治理存在缺陷现象。财务报表重述是对财务报表重新表述的简述,是指对存在错误或者误导性信息的历史财务报告进行纠正差错后的重新表述行为[9]。Hribar and Jenkins[10]还提出,财务报表重述被理解为公司治理存在缺陷现象的利空信号,不仅会导致股价下跌,还会引起法律诉讼、管理层变更以及融资成本上升等一系列问题。所以,财务重述行为更多体现了重述前财务报告的不可信和低质量,导致严重的经济后果,反映出公司治理存在缺陷导致公司治理机制失效。违规行为主要集中在财务欺诈、关联方非法占用上市公司资金、上市公司违规对外担保、信息披露违规、业绩预报不准确和违反其他相关法律等几类。公司治理不规范是上市公司发生违规行为的直接重大原因,主要表现在股东会或董事会审议程序不规范、不相容职务未分离、关联方非法占用资金、违规担保、信息披露违规等。公司重大违规行为则说明公司的治理缺陷问题已经相当严重,要接受监管部门的行政处罚和管制[11]。财务报表重述及重大违规行为所暴露的公司治理缺陷都应该受到独立董事的事前质疑、监督和规范。独立董事尽职程度可以从两个层面进行衡量:一是独立董事个人层面;二是上市公司层面。

(一)独立董事个人层面

1.独立董事意见的有功程度。对于外界而言,独立董事发表说“不”的独立意见意味着独立董事有效履行监督职责的可能性较高[12]。因此,独立董事发表不同类型的独立意见,所履行的监督职责程度不同,对维护中小股东的合法权益来说具有不同的价值,也就是说独立董事的有功程度不同。在我国,独立董事出具的独立意见中,否定意见占非常少数,但独立董事出具的同意意见也可能包含着其尽职之举。事实上,独立董事出具同意意见可能包含三种情形:(1)提案存在问题,独立董事否决后撤回提案;(2)提案没有问题;(3)提案存在问题。近期的相关研究表明,股权集中和内部人控制等公司治理缺陷的存在使得独立董事既承担着渎职风险和实质性的监管压力,又面临着失位风险和巨大的客户压力,在此重压下,独立董事的履职相对“圆滑”,不求有功,但求无过[13-14]。赵子夜[15]进行分组统计,有功组意见的平均市场反映为+0.4%,而无过组意见的反映为-0.3%,说明独立董事用微小的差异向市场传递了不同的信号,即独立董事的有功程度不同。另外,独立董事发表保留意见或反对意见更能维护中小股东的合法权益不被大股东及管理层损害,有功作用不言而喻;而无法表示意见虽然是独立董事遇到障碍,但对于决策来说并不能提供较大的价值,所以此类型意见本文定义为无用功;弃权更是独立董事逃避其责任的一种行为,是不尽职又不能提供价值的一种行为,有功程度可见为负。

上市公司若存在治理缺陷,一方面将很可能导致独立董事在了解公司的过程里遇到障碍,加大独立董事发表无法表示意见或者弃权的可能性,从而降低独立董事意见的价值;另一方面将很可能导致独立董事在双重压力下只好出具“无过”型同意意见来保全自己,从而降低独立董事意见的价值,即公司治理缺陷使得独立董事不能完全尽职来发挥监督职责。因此提出假设1:

H1:在其他条件相同的情况下,存在公司治理缺陷现象的上市公司,独立董事发表的独立意见提供的有功程度更低。

2.独立董事缺席董事会会议情况。独立董事应当分配充足的时间和精力参与公司治理及决策。各国均规定了独立董事参与会议的时间,我国《关于在上市公司建立独立董事制度的指导意见》中也规定,连续3 次未出席董事会会议的独立董事应被撤换。从某种程度上独立董事参加董事会会议情况代表了独立董事尽职的程度,因此独立董事缺席董事会会议的情况成为了衡量独立董事是否尽职的一个指标。杨有红[16]通过问卷分析得出,企业在董事会开会时间的确定方面未与独立董事充分沟通是独立董事缺席会议的重要原因。对于公司治理存在缺陷的上市公司来说,与独立董事沟通会更加不充分,独立董事有更大的可能性缺席董事会会议。提出假设2:

H2:在其他条件相同的情况下,公司治理存在缺陷现象的上市公司对比不存在的上市公司,独立董事缺席董事会会议的情况更多。

(二)上市公司层面

公司财务报表质量这个指标是从公司层面来代表独立董事尽职的程度,上市公司的财务信息可以反映独立董事的履职效果。一方面,独立董事通过监督和决策来引导上市公司准确选择战略、完善内部控制,从而改善上市公司的财务状况,提高上市公司财务报告的质量;另一方面,独立董事有责任对财务报表的编制过程进行监督,并对财务报表的公允性、真实完整性负责。财务报告出自第三方,有更大的公允性来说明企业的财务情况。因此,评价独立董事履职效果的指标以财务指标为主。提出假设3:

H3:在其他条件相同的情况下,公司治理存在缺陷现象的上市公司其财务报表质量更低,更可能被出具非标准的审计意见。

三、研究设计

(一)研究样本与数据来源

选取在上交所和深交所上市的A股公司的独立董事作为研究样本,样本期间为2010-2014年。特别说明的是,财务重述和重大违规的年份对应着其他变量的前一年的年份,而由于还无法搜集2016年的财务重述和重大违规样本,故选取2011-2015年数据作为样本区间,相对应其他变量2010-2014年作为样本区间。同时剔除以下样本:(1)上市时间不足一年的公司的独立董事样本;(2)金融类上市公司的独立董事样本;(3)控制变量数据缺失的样本。财务重述和重大违规数据来自DIB内部控制与风险管理数据库(www.ic-erm.com),其他数据来自国泰安CSMAR数据库(www.gtarsc.com)。运用Excel2010、Stata12.0、SPSS19.0进行数据整理和分析。

(二)变量设计

1.独立董事尽职程度的度量

(1)独立董事意见的有功程度。独立董事意见是独立董事根据专业知识及公司信息对公司经营决策的判断。虽然独立董事发表不同意见的比例极小,但并不能认为所有出具同意意见的独立董事都是不尽职的。所以,本文也不采用独立董事发表不同意见来衡量独立董事的尽职程度,而采用独立董事意见的有功程度指标来衡量。根据赵子夜[15]的调查,在独立董事出具同意意见的样本中,无过意见与有功意见的比例约为2:1,故关于同意意见的赋值为0.33(三分之一)。根据前文阐述的逻辑关系,对保留意见、反对意见、提出异议赋值为1;对无法表示意见赋值为0;对放弃赋值为-1。

(2)独立董事缺席董事会会议情况。证监会将独立董事出席董事会会议情况作为衡量独立董事履职的重要部分,上市公司也被强制要求披露独立董事出席董事会会议情况。有的学者采用独立董事的参会次数、独立董事亲自出席会议的平均次数等指标来衡量独立董事的履职程度,但由于独立董事所服务的上市公司不同,上市公司组织的会议次数也不同。胡奕明和唐松莲[17]还提出,独立董事参会次数越多,公司问题越多。在我国,大多独立董事处于兼职状态,主要时间和精力都花在本身所从事的主业。若上市公司独立董事无故缺席董事会会议,则会影响独立董事本人的声誉,独立董事严重缺席会议甚至会被罢免资格。所以,直接采用参会次数可能不能公平地比较独立董事的尽职程度,故采用独立董事是否出现过缺席董事会会议这一指标来衡量独立董事的尽职程度,当独立董事缺席董事会会议次数大于0时取1,否则取0。

(3)公司财务报表质量。独立董事服务于董事会,有义务监督上市公司财务报表的编制,理应对上市公司所披露的财务报表的真实性、及时性及公允性负责。如果独立董事全程严格监督了上市公司财务报表的编制过程,而且谨慎审核财务报表的内容和形式,确保财务报表符合适用的财务报表编制基础,且真实公允地反映出上市公司的财务状况、经营成果和现金流量,那么注册会计师对上市公司财务报表应当出具标准无保留意见的审计报告;反之,注册会计师出具非标准审计意见的可能性也会加大。非标准审计意见的类型分为以下几种:a.无保留意见加强调事项段;b.保留意见;c.无法表示意见;d.否定意见。用AO表示公司财务报告质量高低,当审计意见为标准无保留审计意见时取1,否则取0。

2.公司治理缺陷现象的度量

财务报表重述及重大违规行为所暴露的公司治理缺陷都应该受到独立董事的事前质疑、监督和规范,本文将公司治理缺陷现象定义为公司当年发生财务重述或者发生重大违规行为。根据魏志华等[9]的研究,工作人员疏忽造成的录入、校对、排版等技术性问题导致的财务重述约占我国上市公司财务重述的三分之一。然而,技术性问题并不能成为公司治理缺陷的缘由。因此,剔除技术问题重述样本、财务重述类型其他或未知的样本、应法律法规或交易所要求重述的样本。当上市公司因重大遗漏、虚假记载等原因而进行财务重述,说明上市公司存在重大会计差错、会计舞弊、会计丑闻等财务造假行为。上市公司重大财务舞弊发生,揭示了上市公司治理存在严重缺陷,因此本文利用财务报表重述作为公司治理缺陷的一方面。另一方面,在参考蔡志岳等[18]的做法的基础上,本文将违规定义为公司因公司治理问题、违规担保、未及时披露信息、信息披露虚假或严重误导性陈述、擅自改变资金用途等问题而遭到上交所、深交所、证监会等监管机构处罚的行为。用DEFECT来表示公司治理缺陷现象,若公司当年发生财务重述或者发生重大违规行为取1,否则取0。

3.控制变量的度量

影响独立董事尽职程度的因素可能包括其专业能力、薪资水平、精力、规模等,为了尽可能保证实证中独立董事尽职能力只受到公司治理缺陷的影响,将独立董事专业能力(PRO)、独立董事薪资水平(SALARY)、独立董事兼职情况(PART-TIME)、独立董事比例(Indr)、独立董事与上市公司工作地点一致性(Workpalce)作为独立董事情况的控制变量;选取董事会规模(Lnbrdsize)、董事会会议频繁程度(Lnbrdmt)、监事会规模(Lnjgm)、董事会会议频繁程度(Jmeeting)、会计师事务所是否为国内十大①(Aunt)、年度(Year)、行业(Industry)作为其他控制变量。

变量定义及计量见表1。

表1 变量定义及计量

(三)检验模型

采用公司治理缺陷现象与独立董事意见有功程度构建式1作OLS回归,检验H1。

Opinion=α+β1Defect+β2PRO+β3Salary+β4PART-TIME+β5Indr+β6Workplace+β7Lnbrdsize+β8Lnbrdmt+β9Lnjgm+β10Jmeeting+β11Aunt+∑Year+∑Industry+ε

(式1)

采用公司治理缺陷现象与独立董事缺席董事会会议情况构建式2作Logistic回归,检验H2。

IND-ABSE=α+β1Defect+β2PRO+β3Salary+β4PART-TIME+β5Indr+β6Workplace+β7Lnbrdsize+β8Lnbrdmt+β9Lnjgm+β10Jmeeting+β11Aunt+∑Year+ ∑Industry+ε

(式2)

采用公司治理缺陷现象与公司财务报表质量构建式3作Logistic回归,检验H3。

AO=α+β1Defect+β2PRO+β3Salary+β4PART-TIME+β5Indr+β6Workplace+β7Lnbrdsize+β8Lnbrdmt+β9Lnjgm+β10Jmeeting+β11Aunt+∑Year+∑Industry+ε

(式3)

四、实证结果分析

(一)描述性统计分析

表2为描述性统计分析结果。Opinion、IND-ABSE、AO是衡量独立董事尽职的代理变量。Opinion衡量独立董事意见的有功程度,均值为0.32366,说明同意意见的占比很大,但值大于零代表样本中的独立董事并非做无用功;IND-ABSE作为独立董事缺席董事会的替代变量均值为0.01174,说明样本中约有1.17%的独立董事存在缺席会议的情况;AO作为公司财务报表质量的替代变量,均值为0.95701,说明独立董事所服务的上市公司中大约有95.70%的上市公司被出具标准无保留审计意见,大约4.3%的上市公司被出具非标准的审计意见;Defect作为公司治理缺陷现象的替代变量,均值为0.10609,说明独立董事所服务的上市公司中约有10.6%的上市公司存在公司治理缺陷。关于独立董事的控制变量,变量PRO均值为0.56486,反映独立董事样本中的56.48%拥有职称;变量PART-TIME均值为0.8076,反映样本中80.76%的独立董事是数家上市公司的独立董事;Workplace的均值反映样本中47.22%的独立董事工作地点与上市公司地点一致;独立董事比例INDR均值约为37.19%,并且标准差较小,说明多数上市公司独立董事的比例恰好满足独立董事最低三分之一的法定标准。

表2 变量的描述性统计

(二)回归结果分析

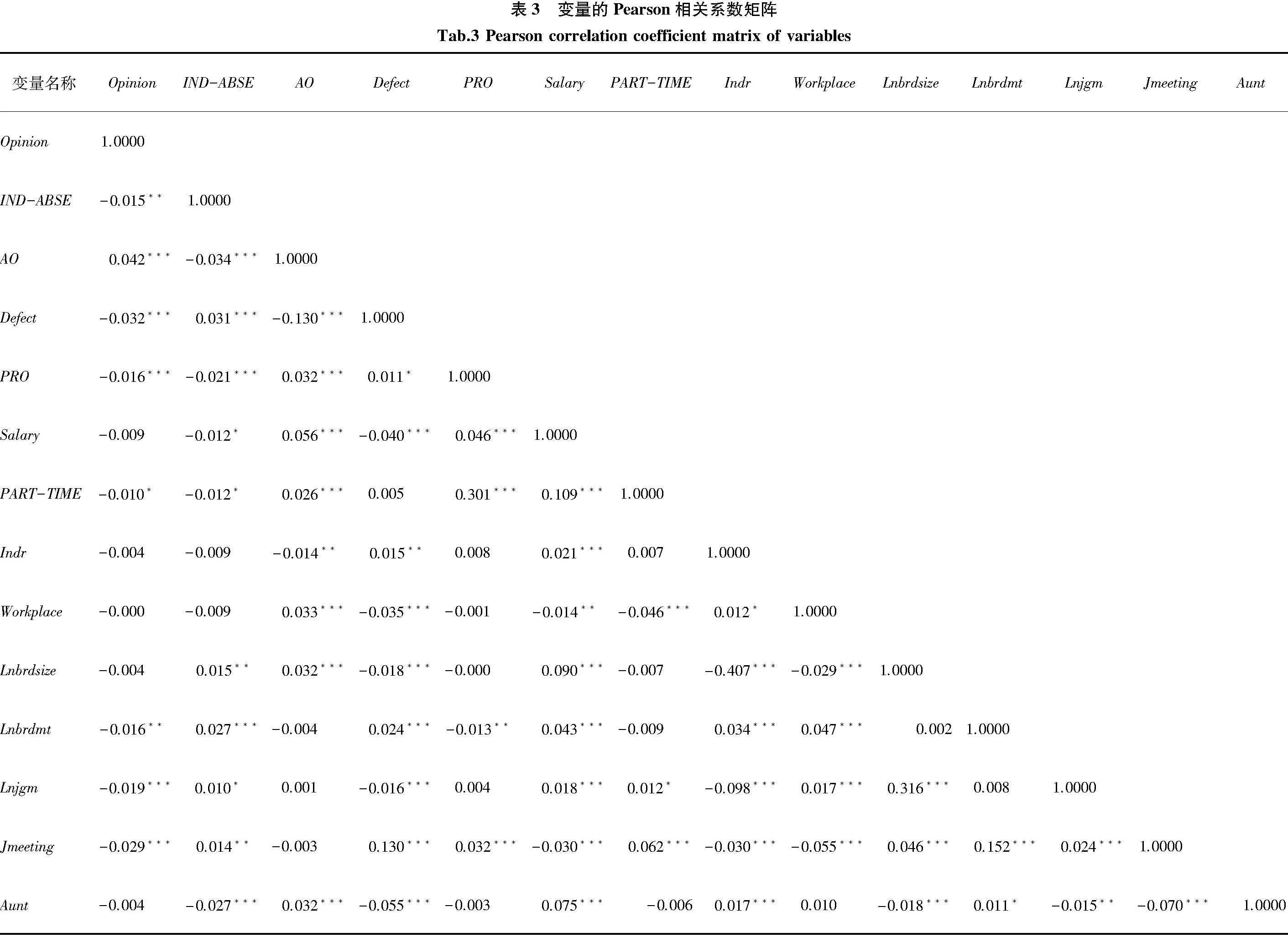

表3列示了各变量之间的Pearson相关系数。公司治理缺陷现象与独立董事尽职的三个指标都在1%水平下显著相关,其中Defect与IND-ABSE显著正相关,与Opinion、AO都显著负相关,说明公司治理缺陷现象会影响独董尽职程度,降低独董意见的有功程度、增加独董缺席董事会会议情况、降低上市公司财务报表质量,初步验证了本文的三个假设。

表4是对独立董事尽职的三个代理指标进行的分组均值比较检验,按照是否存在公司治理缺陷现象分为缺陷组和非缺陷组,初步对比存在公司治理缺陷现象的上市公司与不存在公司治理缺陷现象的上市公司之间的差异,作假设验证。从表4可以发现,存在公司治理缺陷的公司中独立董事意见的有功程度低于非缺陷公司,且从均值检验的结果来看,两者之间的差异在1%水平下显著,也验证了本文第一个假设;对比缺陷组和非缺陷组,存在公司治理缺陷的公司的独立董事缺席董事会会议的情况多于非缺陷公司,T检验结果在1%水平下显著,验证了本文第二个假设;同样对比缺陷组和非缺陷组,非缺陷公司被会计师事务所出具标准审计意见大大多于存在缺陷的公司,T检验结果在1%水平下显著,验证了本文第三个假设。

表4 均值比较检验

Tab.4 Mean comparison test

总样本均值小组均值及T检验缺陷组均值非缺陷组均值T检验Opinion0.3236570.3137280.3248355.2491***IND-ABSE0.0117390.0214390.010588-5.1245***AO0.9570070.8803600.96610321.6762***

注:***、**、*分别表示1%、5%、10%的显著性水平

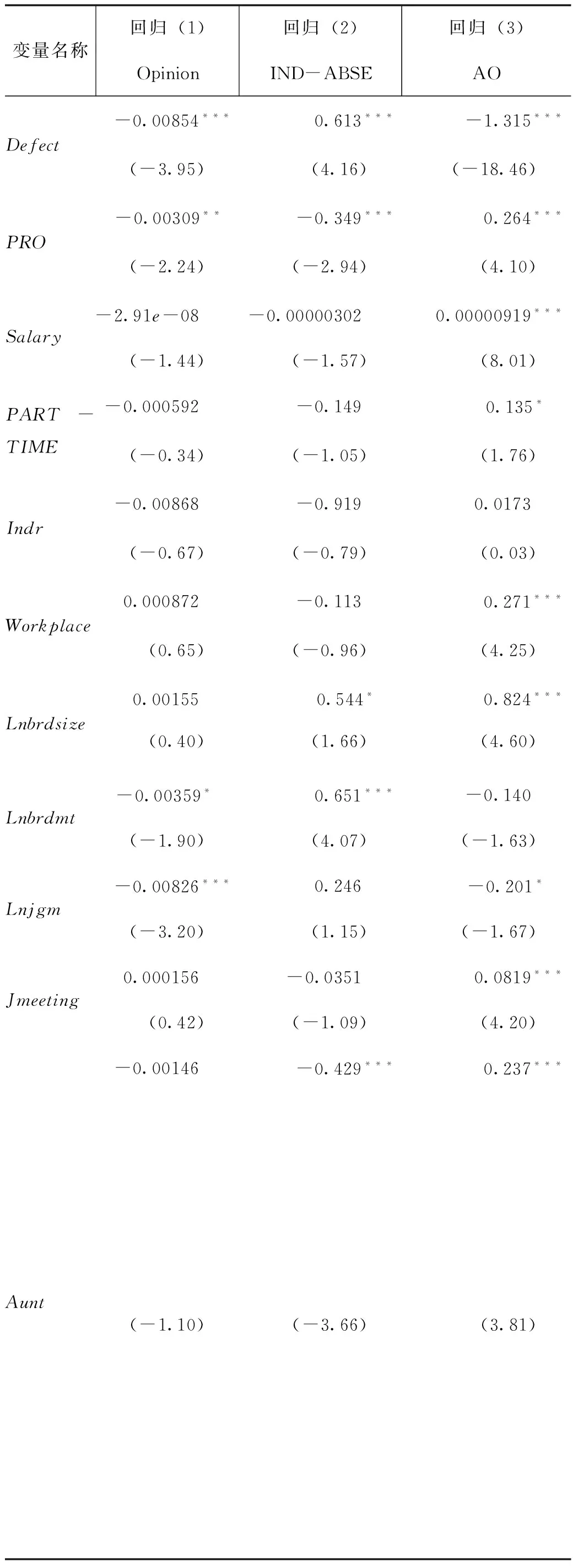

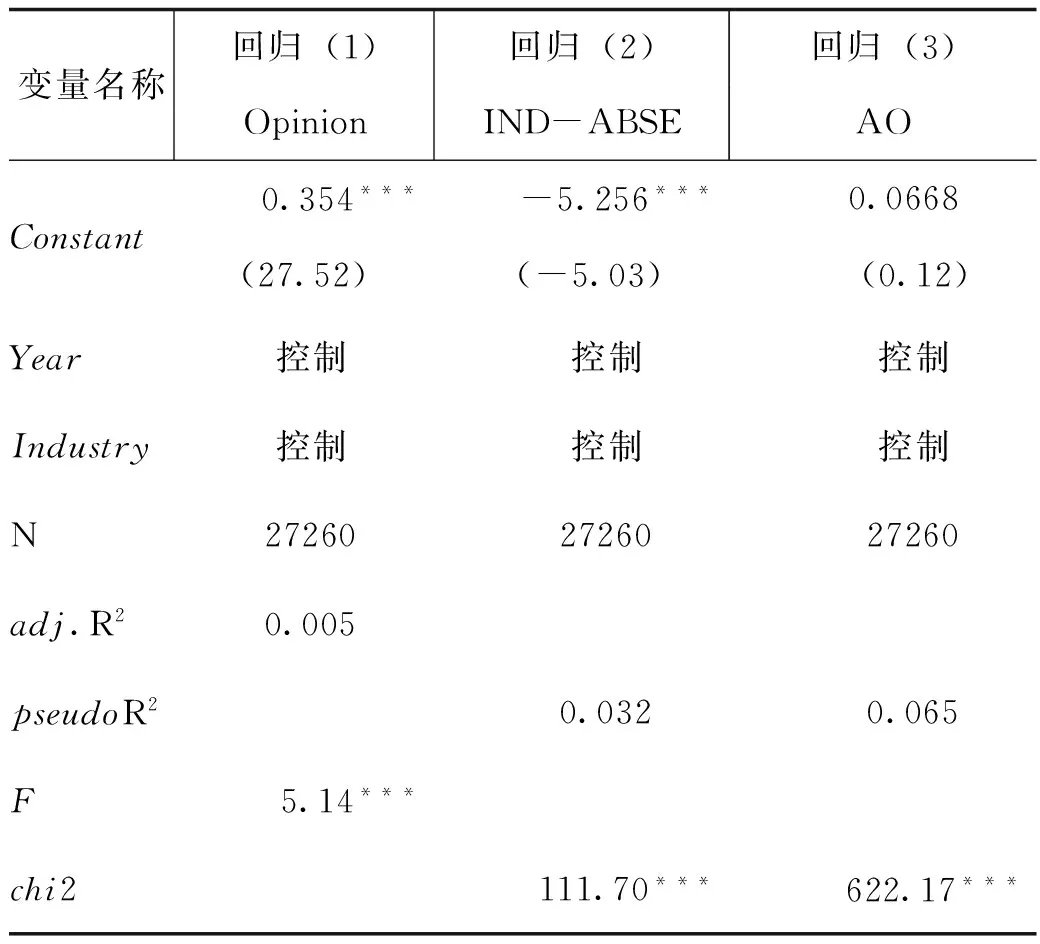

运用OLS回归和Logistic回归来检验公司治理缺陷现象对独立董事尽职的影响,如表5所示,公司治理缺陷现象指标在用以衡量独立董事尽职程度的Opinion、IND-ABSE、AO为因变量的3个回归中都在1%的水平下显著相关,说明公司治理缺陷现象的存在对独立董事尽职的影响程度是很显著的。其中,回归(1)比较的是存在公司治理缺陷现象的公司与不存在公司治理缺陷现象的公司对独立董事意见的有功程度的影响,结果显示,Defect的系数为负且在1%水平下显著,这说明存在公司治理缺陷现象公司的独立董事意见的有功程度更低,独立董事尽职程度受到影响,验证了本文第一个假设;回归(2)比较了存在公司治理缺陷现象的公司与不存在公司治理缺陷现象的公司其独立董事缺席董事会会议的情况,结果显示,Defect的系数为正且在1%水平下显著,这说明存在公司治理缺陷现象的公司的独立董事缺席董事会会议的情况更多,独立董事尽职程度更低,验证了第二个假设;回归(3)比较了存在公司治理缺陷现象的公司与不存在公司治理缺陷现象的公司在公司财务报告质量方面的表现。结果显示,Defect的系数为负且在1%水平下显著,这说明存在治理缺陷的公司的财务报告质量更低,公司的财务表现和治理水平更差,独立董事尽职不完全,验证了第三个假设。

以上3个结论完全符合本文提出的三个假设的理论预期,说明了相较于不存在公司治理缺陷现象的公司,存在公司治理缺陷现象的公司的独立董事处于信息更不对称的环境下,所获得的信息更不完全,独立董事尽职程度更低。

表5 公司治理缺陷现象对独立董事尽职的影响

——续表5:

变量名称回归(1)回归(2)回归(3)OpinionIND-ABSEAOConstant0.354***-5.256***0.0668 (27.52) (-5.03) (0.12) Year控制 控制 控制 Industry控制 控制 控制 N27260 27260 27260 adj.R20.005 pseudoR20.032 0.065 F5.14***chi2111.70***622.17***

注:括号内为t统计量;*表示10%的显著水平,**表示5%的显著水平,***表示1%的显著水平。回归(1)采用OLS回归,括号内为t统计量,回归(2)(3)采用logistic回归,括号内为z统计量。

五、研究结论

本文实证检验了公司治理缺陷与独立董事尽职的关系,研究结果表明:存在公司治理缺陷现象的上市公司,其独立董事意见有功程度更低,独立董事缺席董事会会议情况更多,上市公司财务报表质量更低。公司的治理缺陷确实会影响独立董事尽职,产生了另一严重的公司治理问题,影响了公司治理的效率和效果。因此,应提升公司治理效率,降低独立董事的尽职难度。(1)监事会是对公司董事会、管理层履行监督职责的监督机关,是公司两权分离与制衡的产物。因此,一是要增强监事会的独立性,保证监事会有足够的独立性是监事会维持日常工作、有效发挥监督作用的重要保障;二是要增强监事会的专业性,监事应当具备专业化素质并且具备经营、财务和法律等方面知识;三是要设立适当的监事激励机制,监事的货币激励以及股权激励,都可以刺激监事充分发挥其监督作用。(2)实行董事长与总经理两职分离机制。上司公司应当采用董事长与总经理两职分离机制,既可以加强董事会对总经理的监管力度,更有助于董事长与总经理各司其职,建立有效的制衡机制和监督机制。(3)提高公司信息披露质量。会计信息质量的高低很大程度上受制于公司的治理结构,完善的公司治理是提升会计信息环境的关键,协调好公司与利益所得者之间的关系需要有效的公司治理结构,从而促进公司的运作效率。第一,应当保障独立董事信息权。上市公司应当设立信息传导机制,保证独立董事享有与其他董事同等的知情权。第二,完善信息披露法律法规,包括完善规范上市公司信息披露的法规,以保证上市公司信息披露的真实性、完整性、及时性。

注 释:

①国内“十大”指2010—2015年连续七年在中国注册会计师协会网站公布的会计师事务所综合评价百家排名中处于前15位的10家会计师事务所,分别为普华永道PWC、德勤DDT、安永EY、毕马威KPMG、立信会计师事务所、瑞华会计师事务所、天健会计师事务所、信永中和会计师事务所、大信会计师事务所、大华会计师事务所。

[1]郝洁. 信息不对称环境下独立董事问题分析[J]. 经济前沿,2002(6): 62-64.

[2]杨博. 独立董事制度的缺陷与完善[J]. 铜陵学院学报,2012(2): 49-51.

[3]靳景玉. 信息不对称与独立董事信息权的保障[J].甘肃社会科学, 2005(1): 207-210.

[4]FAMA E F, JENSEN M C. Separation of ownership and control[J].Journal of Law & Economics,1983,26(2):301-25.

[5]FAMA E F, JENSEN M C. Separation of ownership and control[J].Journal of Law & Economics,1983,26(2):301-25.

[6]唐清泉,罗党论. 设立独立董事的效果分析:来自中国上市公司独立董事的问卷调查[J].中国工业经济,2006(l): 120-127.

[7]阎达五,谭劲松. 我国上市公司独立董事制度: 缺陷与改进——一个基于制度分析的研究框架[J].会计研究,2003(11): 3-9.

[8]BERLE A,MEANS G.. The modern corporation and private property[J]. Journal of Financial Economics:1932(3):11-14.

[9]魏志华,王毅辉. 基于公司治理视角的财务重述研究综述[J].外国经济与管理,2007, 29(11) : 32-37.

[10]HRIBAR P, JENKINS N T. The effect of accounting restatements on earnings revisions and the estimated cost of capital[J].Review of Accounting Studies,2004,9(2/3):337-356.

[11]刘华璐. 公司内部治理与上市公司违规行为相关性研究[D]. 南昌:华东交通大学, 2015.

[12]陈睿,王治,段从清. 独立董事“逆淘汰”效应研究:基于独立意见的经验证据[J].中国工业经济,2015(8): 145-160.

[13]俞伟峰,朱凯,王红梅,等. 管制下的独立董事: 不求有功,但求无过——基于中国独立董事制度的经验分析[J].中国会计与财务研究, 2010,12(3): 107-128.

[14]赵子夜,周静. 行业专家型独立董事、业务复杂度和审计费用[J].中国会计与财务研究, 2013(l): 39-59.

[15]赵子夜. 微言大义: 独立董事报告中的春秋笔法[J].清华管理评论,2015(3): 11-13.

[15]杨有红,黄志雄. 独立董事履职状况和客观环境研究[J].会计研究,2015(4): 20-26.

[16]胡奕明,唐松莲. 独立董事与上市公司盈余信息质量[J].管理世界,2008(9): 50-59.

[17]蔡志岳,吴世农. 董事会特征影响上市公司违规行为的实证研究[J].南开管理评论, 2007(6): 86-92.

(责任编辑:杨成平)

On Corporate Governance Defects and Independent Director’s Due Diligence from the Perspective of Information Asymmetry

ZHANG Bai1, LI Mei2

(1. School of Economics and Management, Fuzhou University, Fuzhou 350108, China;2. Institute of Auditing, Fujian Agriculture and Forestry University, Fuzhou 350002, China)

Based on information asymmetry, this paper studies independent directors of listed companies from 2010 to 2014 to examine whether corporate governance defects can affect independent director’s due diligence. The results show that while the corporate governance is defective, independent directors’ opinions are less effective, independent directors’ absent number is higher, and the quality of listed companies’ financial statements would be poorer. The phenomenon of corporate governance defects has a negative impact on independent directors’ due diligence, which leads to independent directors’ information asymmetry and their lower level for due diligence. Therefore, it’s proposed to improve the efficiency of corporate governance and create a friendly environment for independent directors to fulfill their due diligence.

corporate governance defects; independent director’s due diligence; information asymmetry

2017-01-15

张白(1960-),男,福建福州人,教授,注册会计师。研究方向:公司理财、公司治理。

F272.7

A

2096-3300(2017)01-0035-10

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

现代经济信息(2020年34期)2020-06-08 06:02:42

法大研究生(2019年1期)2019-11-16 00:37:46

辽宁经济(2017年5期)2017-07-12 09:39:47

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

现代工业经济和信息化(2016年6期)2016-05-17 05:36:09