产业结构调整、财政收入与经济增长的关系

——以福建省为例

2017-03-28 01:55:55严晓玲涂心语

福建商学院学报 2017年1期

严晓玲,涂心语

(福建师范大学 经济学院,福建 福州,350108)

产业结构调整、财政收入与经济增长的关系

——以福建省为例

严晓玲,涂心语

(福建师范大学 经济学院,福建 福州,350108)

运用VAR模型分析福建省产业结构调整、经济增长与地方财政收入增速的关系,并结合Granger因果检验、脉冲响应函数与方差分解探究了三者的因果关系、冲击影响和波动来源。研究表明,分税制改革对福建省的财政与经济有明显的负面作用,福建省财政收入增速对当地经济发展有着直接和主导的作用,现阶段福建省产业结构调整对经济的影响很小。政府需要用多种刺激政策齐头并进,引导产业结构进行转型升级,刺激经济增长。

产业结构;财政收入;经济增长;VAR模型

政府应不应该干预市场,学术界历来存在不少争论,但显而易见的是,虽然“看不见的手”的确可以完成大部分资源的有效配置,“市场失灵”的存在却也是客观事实,从这个角度来讲,就需要政府加以调控纠正。政府调控很大程度上依靠其收入与支出来实现。在收入方面,主要通过税收政策来干预社会经济;在支出方面,可以通过政府购买、政府投资来调整社会经济。支出来源于收入,因此政府财政收入的多少基本可以代表政府对市场的干预程度,社会经济的运作需要财政收入可持续增长。

经济增长是财政收入增长的源泉,经济增长速度决定了财政收入的规模和增长速度,但没有哪一个经济体可以长期维持高速增长,会受到诸如产业结构不合理等因素的影响,而且三次产业结构本身对财政收入的贡献率就不同。我国正处于“去产能化”与产业结构转型升级的关键时期,在研究经济增长与财政收入增速的关系时有必要加入产业结构调整的因素。财政收入又会对经济增长和产业结构有很强的反作用力,厘清其中的关系对于维持财政收入的可持续增长及其与产业结构和经济增长的协调、良性发展具有重要意义。

一、文献综述及指标说明

(一)理论层面

关于产业结构调整、经济增长与地方财政收入的关系,一般认为财政收入和经济增长之间存在相当强的反作用力,若两者相匹配就能够促进经济发展,若经济增长速度与财政收入增长速度互不协调,就会出现负面效应。具体表现为,若政府的财政收入增速过快,就会抽调过多市场上的流动资金,对当地社会经济造成较大压力;若财政收入增速过慢,政府对当地经济社会的引导力就会减弱,不利于经济发展。财政收入和经济增长之间形成一种长期稳定关系,才能使经济可持续发展,进而使财政收入可持续增长[1]。产业结构的优化升级也是财政收入可持续增长的基础,第一产业的财政收入贡献水平较低,第二产业较大,第三产业渐渐成为财政收入新的增长点,考虑到第二产业会带来较为严重的环境污染问题,因而第三产业的发展具有更为重要的意义;另一方面财政收入的规模又会对产业结构优化具有促进或抑制作用[2]46。在此基础上,不同学者采用不同模型方法对全国或地方进行了实证研究。

(二)实证层面

1.关于经济增长与财政收入的关系。Kocherla-

kota和Yi[3]利用美国和英国的时间序列数据就人均收入对公共政策变量进行回归分析,得出边际税率提高会促进经济增长;Scully[4]选取103个国家20年的数据,研究了宏观税负与经济增长之间的关系,发现就分析结果平均来说,19.3%是这些国家的最优税收规模,即税收占国内生产总值比重为19.3%的国家经济增长率达到最大化;Karras[5]选取经合组织成员国作为样本,发现税率和人均GDP不是长期促进的关系,税率的提高只在短期内对经济增长有促进作用,长期内有负面影响;张帆[6]对1978-2013年间的数据建立一元线性回归模型并进行协整检验,得出财政收入与GDP、上期财政收入之间存在长期稳定关系,并进一步建立误差修正模型,发现在短期波动方面上期财政收入对本期财政收入的作用力度大于本期经济增长;刘宏杰[7]对1978-2006年间的数据构建VAR(2)模型,通过脉冲响应函数和方差分解分析得出,中国财政收入占比冲击对GDP增长率表现为正向影响,财政收入占比冲击对GDP增长率波动的最大贡献值仅为0.46%,GDP增长率冲击对财政收入占比有较为显著的负向影响,GDP增长率冲击对财政收入占比波动的贡献呈上升趋势,第10年的贡献值为82.7%;[8]郭鹰对1995-2008年浙江省11个市的面板数据进行分析,发现浙江经济增长与地方财政收入之间存在协整关系,经济增长每提升1%,地方财政收入增长0.56%;李彦娜[9]对河北省1995-2013年的数据进行回归分析,得出河北省财政收入与GDP之间有长期协整关系,且GDP每增长1%,财政收入增长约1.267%,并进一步建立误差修正模型,得出在短期内,河北省GDP增长变化一个百分点时,财政收入同向变化1.23个百分点。

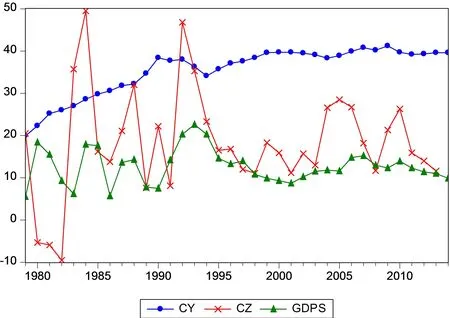

图1 CY、CZ与GDPS的变动趋势图

2.关于产业结构与财政收入的关系。周权雄等[2]46-48对2002-2009年中国30个省级区域的面板数据进行分析,得出第一产业增加值对各地区财政收入的影响系数仅为0.06,并不显著,第二、三产业增加值对各地区财政收入的影响系数分别为0.38和0.23;吴静等[10]对1979-2012年的全国数据建立VAR(2)模型并进行格兰杰因果检验,得出在5%的显著水平上,产业结构调整是我国财政收入的Granger原因,而财政收入不是产业结构调整的Granger原因;通过脉冲响应函数得出产业结构调整前4期对财政收入增长率存在负向影响,这种影响由强变弱,到第4期以后存在持续的正向影响;通过方差分解分析得出我国产业结构调整对财政收入增长率波动影响比较小,不到6%,但是其影响随着期数的增加而逐渐增强;钟艾阳[11]对湖北省1995-2011年的数据建立VAR(2)模型,并进行协整检验,得出湖北省财政收入与第一、二、三产业增加值之间存在着长期稳定的均衡关系,第一产业增加值的对数增加1%,财政收入会减少0.38%,第二产业增加值的对数增加1%,财政收入增加1.46%,第三产业增加值的对数增加1%,财政收入增加0.17%,并进一步进行方差分解分析,发现从第四期开始,财政收入的预测方差大部分是由其自身及第二产业扰动引起,第一、三产业占比较小。

(三)总结及指标说明

可以看到,由于自然、经济、政治和社会等方面的差异,中国各个省市地区经济发展并不均衡,而目前对福建省的相关研究尚存在空白。

本文分别采用CY(第三产业增加值占GDP比重)、GDPS(GDP增长率)和CZ(财政收入的增长率)来描述福建省产业结构的变动、经济增长以及财政收入增速。

二、财政收入增速与产业结构调整、经济增长的数量分析

(一)数据说明及简要分析

本文选取1979年到2014 年间的CZ、GDPS、CY数据,数据来自于《福建统计年鉴—2015》。

图1表明,改革开放以来福建省的经济总量不断扩大,在1979-1995年间,GDP增长率波动性较强,1993年达到峰值22.6%,随后回落,在1995-2014年间保持高速平稳运行,2014年福建省GDP增长率为9.9%,在中国各省份之间排名第六,较为靠前。同时福建省的第三产业增加值比重呈现稳步上升趋势,2014年达到39.6%,比1979年高出18.1%,这表明福建省产业结构在不断优化升级,符合改革开放以来的市场发展规律。

与之对应,福建省财政收入规模也在不断扩大。在1979-1995年GDP增长率波动性较强和1995-2014年GDP增长率波动较为平稳的两个阶段,财政收入增长率也分别有较高的波动率和相对较为平稳的波动率,可见福建省政府财政收入还是根源于当地经济总量。财政收入增长率在大部分年份都高于GDP增长率,这符合一般理论,即财政收入增长率要略高于GDP增长率,才能保证政府对社会经济有足够的引导力,从而有利于经济发展。但同时也发现,某些年份政府财政收入增长率过高,GDP增长率不升反降,这表明财政收入增速还是要与GDP增速相匹配,不能高过太多。1995年之后财政收入平均增长率要明显低于1995年之前,这可能与我国1994年实行的分税制改革有关。在产业结构调整方面,可以以1994年为节点,1994年以前第三产业增加值占比快速上升,到达峰值后有一个小幅回落,而1994年以后经过一段缓慢的上升后即较为平稳的运行,在前一个时期即产业结构快速优化升级的阶段,财政收入增速较高且波动大,在后一个时期,财政收入增速放缓、波动小,这表明产业结构变动与财政收入之间有互相作用的关系。

(二)VAR模型的构建及检验

为了避免“伪回归”问题的出现,首先对三个序列的平稳性进行检验,结果如表1所示,从中可以看出,三个变量均为平稳序列,可以直接构建VAR模型。

表1 平稳性检验

注:*、**、***分别代表1%、5%、10%的显著性水平

根据VAR模型理论,可以定义yt=(czt,GDPSt,cyt)′,P阶VAR模型为:

yt=c+Φ1yt-1+Φ2yt-2+…+ΦPyt-p+ζt(式1)

C表示一个(31)的常数向量,Φi代表自回归系数,是一个(33)的矩阵,i=1,2…,p,向量ζt为白噪声。

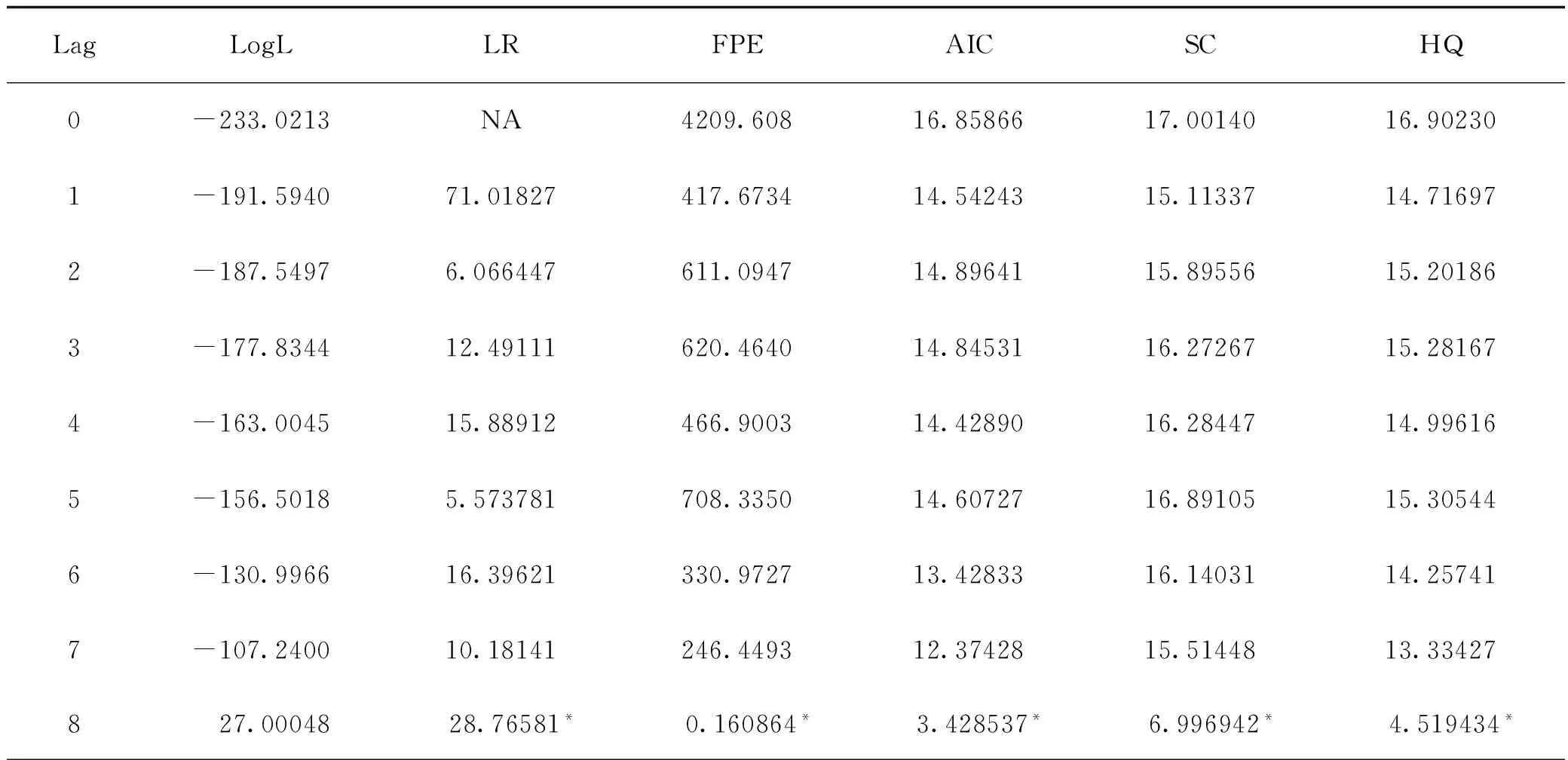

依据LR统计量、赤池准则和信息准则检验的原则,通过Eviews8.0软件可以得到模型的滞后期为8,如表2所示。因此建立VAR(8)模型来分析福建省财政收入增速与经济增长、产业结构调整之间的关系。

表2 滞后期选择检验表

注:*表示最优的统计量

通过Eviews8.0对模型参数进行估计,由于VAR模型中的参数并不是关注对象且篇幅限制,故估计结果不予展示。当 Φ(B)=0的所有特征根的倒数的模位于单位圆内,则VAR模型是稳定的;否则是不平稳的,这时就需要重新构造模型。检验结果如图2所示。

通过检验结果可以看出所有特征根倒数全部位于单位圆内,故模型平稳。通过格兰杰因果关系检验、脉冲响应函数和方差分解来分析经济增长和产业结构调整对福建省财政收入增速的动态影响。格兰杰因果关系检验可以检验GDPS、CY与CZ之间有无因果关系;脉冲响应函数是分析模型受到某种冲击时对系统的动态影响,可以比较全面地分别反映CZ、GDPS以及CY互相冲击的时间轨迹;方差分解可以把VAR模型内一个变量的方差分解到各个扰动项上,对CZ、GDPS及CY进行方差分解可以分析其波动的来源。

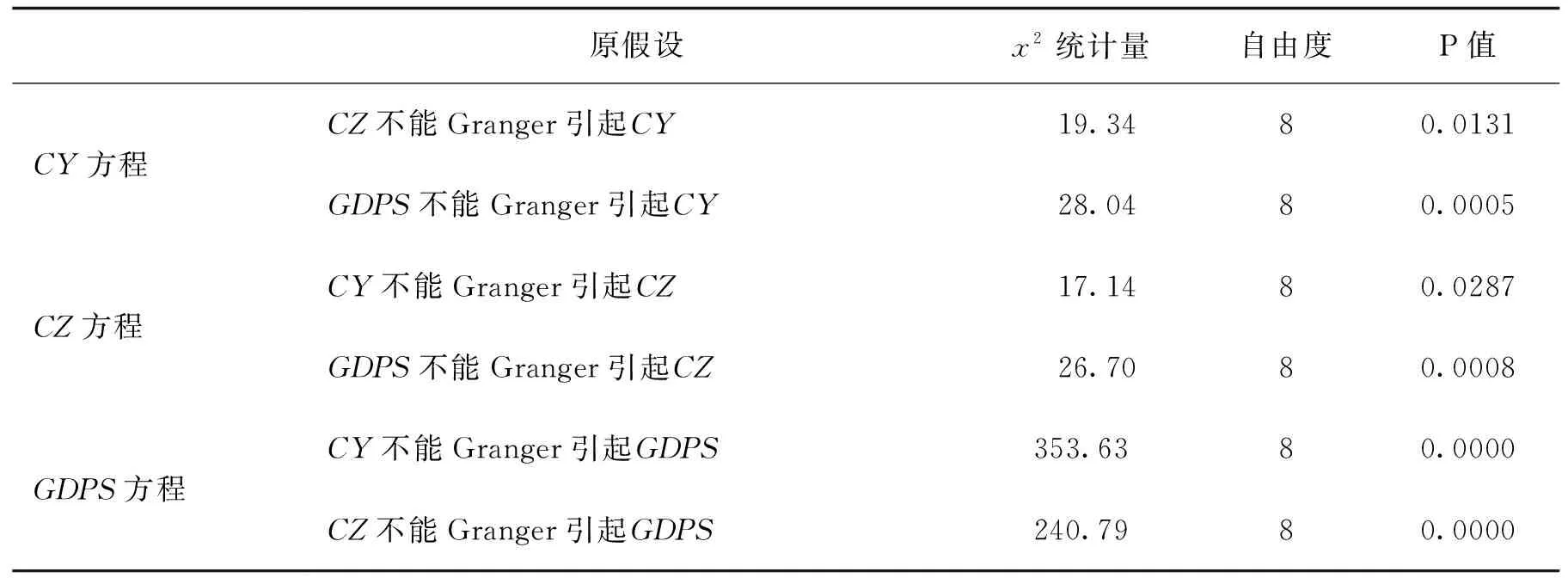

对模型进行格兰杰因果关系检验,结果见表3。可以看出,在1%的显著性水平上,GDPS与CY、CZ两者均互为Granger因果关系,而CY与CZ在5%的显著性水平上互为Granger因果关系,即后者存在因果关系的把握并没有前者大。这说明CZ、GDPS、CY三者之间是互相影响的,这与理论推测是对应的,但CY与CZ之间的因果关系相对弱一些,表明福建省财政收入增速受产业结构调整的影响可能相对较小,而产业结构调整也并不一定受到财政收入增速的决定性影响。

表3 格兰杰因果关系检验结果

(三)脉冲响应函数分析

为了反映经济增长、产业结构调整、财政收入增速这三者之间的动态影响,本文利用脉冲响应函数画出时间长度为35的冲击的时间轨迹。脉冲结果如图3、图4及图5所示,图中纵坐标表示冲击的强度,横坐标表示冲击的时间间隔。

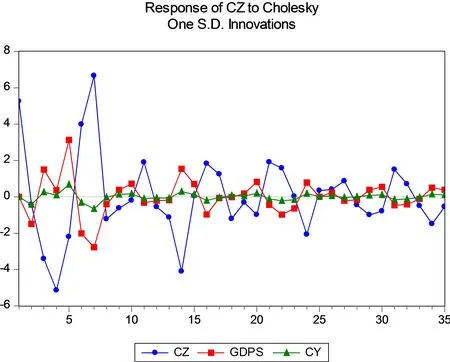

图3 CZ对CZ、GDPS、CY的脉冲冲击响应

图4 GDPS对CZ、GDPS、CY的脉冲冲击响应

图5 CY对 CZ、GDPS、CY的脉冲冲击响应

图3表示CZ、GDPS、CY分别对CZ的脉冲冲击,可以看出,CZ的冲击在第1期表现为强度为5左右的正向影响,随后正向影响迅速减弱,在第2期变为负向影响,在第4期负向影响最大,强度为5左右,随后负向影响减弱,在第6期转为正向影响,在第7期达到超过6强度的正向影响,并在第8期再次变为负向影响,随后便在长期内一直保持为正负交替的低强度影响;GDPS的冲击强度要整体弱于CZ,在第1期并无影响,第2期达到接近2的负向影响,随后在第3期变为接近2的正向影响,第5期正向影响最大,强度约为3,随后变为负向影响,第7期强度最大,约为3,在此之后便长期保持为正负交替的低强度影响;CY的冲击先为负,后为正,长期同样是正负交替的影响,但整体强度相当弱,几乎可以不予考虑。

图4表示CZ、GDPS、CY分别对GDPS的脉冲冲击,可以看出,CZ的冲击在第1期为微弱的正向影响,随后迅速变为负向影响,在第4期强度最大,约为2,随后在第6期变为正向影响,第7期强度最大,约为2,之后长期为强度衰退的正负交替的影响;GDPS的冲击在前5期均为正向影响,但强度都没有超过1,从第6期到第10期为负向影响,最大强度约为1,随后便长期保持强度衰退的正负交替的影响;CY的冲击同样相当微弱,可以不予考虑。

图5表示CZ、GDPS、CY分别对CY的脉冲冲击,可以看出,CZ的冲击在第1期为接近6强度的负向影响,随后在第2期到第6期为正向影响,最大强度在4左右,第7期变为强度为4左右的负向影响,随后便长期为稍弱于之前强度的正负交替的影响;GDPS的冲击在第1期为正向影响,强度略高于3,随后在第2期到第6期为负向影响,第6期强度最大,略超过2,再随后便长期为强度稍弱于之前的正负交替的影响;CY的冲击对自身同样影响不大,可以不予考虑。

综合CZ、GDPS、CY三者的脉冲响应函数图,可以得出结论,CZ的冲击对于其自身以及GDPS和CY均有很大影响,这说明福建省财政收入增速水平对当地经济发展有很大影响,其中CZ对其自身影响最大,其次为CY,GDPS最次。在短期内(约5期以内),CZ的冲击对其自身以及GDPS大体表现为负向影响,对CY则大体表现为正向影响,可能原因是福建省政府的税收财政政策偏向于鼓励第三产业发展,而财政收入增速过大对社会经济造成了压力,抑制了经济增长,进而抑制了其自身的增长。GDPS的冲击对其自身以及CZ和CY也有影响,但弱于CZ的冲击影响,对CZ及CY的影响大于对其自身的影响。在短期内,对CZ的影响首先为负向,然后迅速转为正向影响,总体为正向影响,对其自身则表现为正向影响,对CY大体表现为负向影响,这基本与理论相符,即财政收入来源于经济增长,经济增长会使财政收入增加,只要财政收入增速与经济增速相匹配,就会反过来促进经济增长,形成良性循环。至于GDPS冲击对CY的负向影响的机制则尚未明确,可能其中并无明确因果关系。CY的冲击对其自身以及CZ和GDPS的影响均很小,由此可以看出产业结构的优化升级对福建省GDP及政府财政收入并无太大贡献。

(四)方差分解分析

从CZ、GDPS、CY的方差分解(表4、5、6)可以看出,这三者大部分的波动都是由CZ引起的,剩下的小部分由GDPS引起,CY影响很小。这说明福建省的财政收入、经济增长、产业结构调整升级受税收财政政策影响较大,进一步表明维持财政收入可持续增长及其与经济增长、产业结构调整协调发展的重要性。财政政策是推动市场化改革、产业结构升级的一种重要力量,政府会根据当地市场发展状况及目标调整其税收财政政策,造成财政收入增长率波动幅度较大。而福建省的经济增长率并不是引起其财政收入增长率、产业结构调整及其自身波动的的重要因素,但其影响也不可忽略。福建省产业调整对这三者波动的影响微乎其微,说明福建省在做到产业优化升级的同时,顶住了经济下行的压力。

表4 CZ的方差分解

表5 GDPS的方差分解

表6 CY的方差分解

三、结论与建议

依据实证分析结果,结论及建议如下:

(一)分税制改革带来的地方财政收入规模缩小对福建省的经济与财政有消极影响

可以大致以1994年为界限,1994年以前,福建省财政收入增速及经济增速较快,且波动幅度很大,在此期间产业结构迅速地优化升级;1994年以后,随着分税制改革,地方政府财政收入规模大幅缩小,财政收入增速与经济增速也迅速回落,财政收入增速波动变小,而经济增速则保持平稳,产业结构调整速度也明显变慢。这从一个侧面反映出,对于福建省来说,政府的财政收入对于经济的运行情况有着很强的引导作用,1994年以后,财政收入的减少导致政府对社会经济的引导力减弱,难以刺激经济继续超高速增长,财政收入增速滑落,产业结构调整的步伐也随之减缓。同时也可以看到,1994年以前,由于财政收入增速的剧烈波动,经济增速也非常不稳定,这反映出政府并没有把握到合适的财政收入增速,1994年之后,虽然财政收入大幅减少,但经济增速仍保持相对平稳。目前福建省的财政收入增速并没有达到最佳,但也不能盲目增加过多的税收,具体的增速区间还需要进一步探讨。

(二)福建省的财政收入增速对当地经济发展有着直接而且主导的作用

从格兰杰因果关系检验中可以看出,福建省财政收入增速与经济增速及产业结构调整之间均有双向因果关系,而CZ、GDPS、CY三者的脉冲响应函数也显示出财政收入增速的冲击影响最大,这三者的方差分解同样显示出其波动大部分由财政收入增速引起。这说明政府财政收入的增长是地方经济发展的一个很强的刺激因素,可能会造成地方政府过度注重财政收入增长率的提高,而忽视本地区的实际经济承受能力。但从实际情况来看,就算是1994年以后,福建省的财政收入增速在某些年份也大大超过经济增速,与之对应,经济增速却只出现微小上升,而且马上回落。这说明分税制改革之后,单纯注重提高财政收入增长率已经难以有效推动经济高速增长,需要多种刺激政策齐头并进。

(三)现阶段福建省的产业结构调整对经济影响很小

从脉冲响应函数和方差分解中可以明显看出,产业结构调整对财政收入增速及经济增速的影响几乎可以忽略,这可能会导致地方政府对产业结构调整升级的积极性不高。但是合理的产业结构是一个经济体长远稳定运行的基础,而且它不仅涉及经济增长问题,还关乎就业、环境等各种复杂的问题,这就需要政府忍住短期之痛,引导产业结构进行转型升级。

[1]鲁美玲.辽宁省财政收入与经济增长的关系研究[D]. 沈阳:辽宁大学,2013.

[2]周权雄,龙自云.论我国产业结构调整与地方财政收入可持续增长的关系[J].华东经济管理,2010(12):45-50.

[3]KOCHERLAKOTA N R ,YI K M .Is there endogenous long-run growth?Evidence from the United States and the United Kingdom[J].Journal of Money,Credit and Banking,1994(5):235-262.

[4]SCULLY G W. Tax rate,tax revenues and economics growth[R]. Dallas:Policy Report N0.98,1995.

[5]KARRAS G.The search for growth in federal reserve of Kansas city symposium series policies for long-run economic growth[J].Policies for Long-Run Economic Growth,2003(4):57-86.

[6]张帆.中国经济增长与财政收入关系研究[D].北京:北京交通大学,2015.

[7]刘宏杰.中国财政收入与经济增长之间的定量研究:1978-2006——基于VAR模型的经济计量分析[J].河北经贸大学学报,2008(6):5-9.

[8]郭鹰.浙江地方财政收入与经济增长的实证分析[J].成都电子机械高等专科学校学报,2011(2):47-50.

[9]李彦娜.河北省经济增长对财政收入影响的研究[D].石家庄:河北经贸大学,2014.

[10]吴静,张志明.产业结构调整、经济增长对我国财政收入增速的影响[J].商,2014(2):316-317.

[11]钟艾阳,汪发元,周中林.产业结构对地方财政收入的影响分析:以湖北省为例[J].会计之友,2013(25):78-81.

(责任编辑:杨成平)

The Relationship Between Industrial Structure Adjustment,Fiscal Revenue and Economic Growth:A Case Study of Fujian Province

YAN Xiao-ling,TU Xin-yu

(School of Economics, Fujian Normal University, Fuzhou 350108, China)

This article uses VAR model to analyze the relationship between industrial structure restructuring, economic growth and growth rate of local financial revenue in Fujian province, and then uses Granger causality approach, IRF and variance decomposition to study their causality, shock effect and fluctuation source. The result shows that the reform tax system has an obvious negative effect on the economy and finance in Fujian, and the effect of Fujian financial revenue growth rate to the local economic development is immediate and dominating, and for now industrial structure restructuring in Fujian has little effect on economy. The government should use a variety of stimulus policies to guide the transformation and upgrading of industrial structure and stimulate economic growth.

industrial structure; fiscal revenue; economic growth; VAR model

2016-12-15

2013年国家社科基金青年项目“公共资源收益合理共享视角下的国有企业红利分配研究”(13CGL024);2013年教育部人文社科项目“民生财政导向下的国有资本经营预算支出结构与绩效评价研究”(13YJA630007)。

严晓玲(1991-),女,福建诏安人,硕士研究生。研究方向:会计理论与实务。

F061.2

A

2096-3300(2017)01-0009-10

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

河北金融年鉴(2021年0期)2021-08-25 08:57:32

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

山西财税(2021年4期)2021-01-30 15:09:55

河北金融年鉴(2020年0期)2021-01-21 08:35:56

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

消费导刊(2018年7期)2018-08-22 03:28:26

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

中国财政年鉴(2017年0期)2017-07-04 08:49:42

财经(2017年10期)2017-05-17 07:54:15