基于层次分析法理论的广西高校财政支出绩效评估体系构建研究

2017-03-27 18:38黄宗葵蒋麟华

广西教育·C版 2017年1期

黄宗葵+蒋麟华

【摘 要】本文基于层次分析法理论,对构建广西高校财政支出绩效评估体系进行研究,以提高广西高校财政支出绩效评估结果的科学性和准确性。

【关键词】财政支出 绩效评估 广西高校

【中图分类号】G 【文献标识码】A

【文章编号】0450-9889(2017)01C-0094-03

绩效评估指标体系是指采用一定的数理统计方法,对内部存在联系的、可以评价和衡量以及考核被评价对象绩效执行情况的系列指标组成的系统,通过采集的相关指标进行定性且定量的评价,从而得出被评价目标整体绩效情况的一套运行体系。随着广西高校的逐步发展,如何衡量和评估高校财政支出,客观、全面地反映广西高校财政支出绩效成为当前亟须解决的问题,广西高校财政支出绩效评价体系还存在一定不足,缺乏一套具有相对实用性和可操作性的财政资金绩效评估指标体系,难以对广西高校财政支出绩效进行科学、有效的评估。构建广西高校财政绩效评估体系主要在于选择一个实用有效的综合评价模型,需要选用适合的综合评价方法。目前国际上广泛适用的综合评价方法有很多种,如平衡计分卡法、数据包络分析法、计量经济模型法、层次分析法等。广西高校财政支出绩效评估主要包括高校综合实力、师资队伍建设和学生发展能力三个方面,考虑到评价方法的实用性、适用性与可推广性,本文选择层次分析法构建和分析评价体系。

一、层次分析法理论

20世纪70年代,国际著名运筹学家A.L.saaty在首届国际数学建模大会上发表了“无结构决策问题的建模—层次分析法”的演讲,第一次提出了层次分析法。A.L.saaty运用层次分析法在20世纪七八十年代先后为美国各个政府部门解决了电力资源分配、应急方案研究、石油价格预测等方面问题,说明在实际运用中,层次分析法的效果很显著。此后,该方法在西方发达国家逐渐得到了深入的研究和广泛的应用。1982年,H.Gholamnezhad 在参加北京举行的中美能源、资源与环境学术会议的过程中,将介绍了层次分析法介绍给了参会人员,得到了参会专家学者的高度认可,于是我国的学者也开始对层次分析法进行初步了解,而后进行深入研究,并使层次分析法在能源、评价、经济、科学等领域快速发展起来。

层次分析法是对所要评估的总体目标按照合理的层次进行分解、细化指标,在对细化的指标进行两两比较,构造判断矩阵之后,再乘以相应权数后得出最终结论的分析方法。该方法的特点是可以用较少的定量指标和定性指标使评价的过程数理科学化,从而为多准则、多指标和无结构等较为复杂评价问题提供科学合理的评价方法。层次分方法虽然需通过专家学者来首先确认各项指标的比较值,但由于设定了一致性检验环节,对专家学者判断的比较值通过设立互反矩阵进行检验,如果一致性检验值大于0.01,则需要继续讨论并调整之前的确定的比较值,直到一致性检验值小于0.01为止。所以此方法相较于平衡积分卡法、计量经济模型法等方法,具有降低主观因素干扰、纠正专家意见不一致等优势。而且层次分析法法计算过程相对于其他方法来说较为简单,可以对各个指标进行综合评价,构建的模型结构相对稳定,具有较强的适用性与可推广性,所以本文选择层次分析法对广西高校财政支出进行绩效评估。

二、应用层次分析法建立广西高校财政支出绩效评估体系

(一)建立层次结构

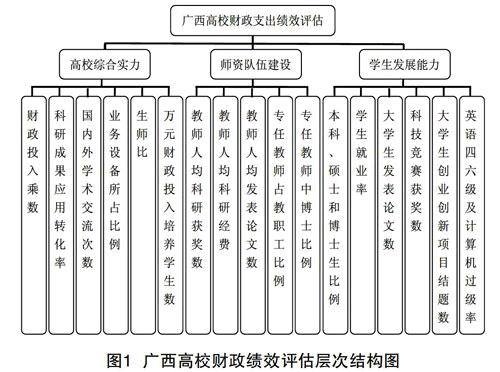

想要运用层次分析法,第一步是构建出指标的层次结构,构建层次结构既是第一步,也是是否能够完成评估任务的关键一步。对于构建广西高校财政支出绩效评估体系而言,就是深入评价内容,将其指标化,综合分析各关键指标后建立层次结构的过程。根据我国高校普遍意义采用的指标评估体系和广西高校的特点,构建出层次结构模型,如图1。构建出层次结构之后,各层之间的隶属关系已经确立。第一层是目标层,即广西高校财政支出绩效评估;第二层是准则层,它隶属于目标层,由高校综合实力(B1)、师资队伍建设(B2)、学生发展能力(B3)三个维度组成;第三层是指标层,分别隶属于准则层的三个维度。

(二)构造判断矩阵

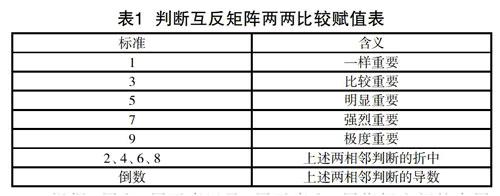

构造两两比较的判断矩阵,需要选择合适的赋值表。根据现有的研究表明,在对同层元素两两比较时,通常采用1-9标度来衡量元素之间的相对重要性,如表1。

根据A层和B层元素以及B层元素和C层指标之间的隶属和相互关系,在进行了多次调研和广泛地听取专家意见的基础上,考虑到各元素、各指标的相容性,构建出了B层元素B1、B2、B3相对于于A层的判断矩阵,结果如表2所示:

同理,也构建出了C层指标C1、C2、C3、C4、C5、C6相对于B层元素B1的判断矩阵;C层指标C7、C8、C9、C10、C11相对于B层元素B2的判断矩阵和C层指标C12、C13、C14、C15、C16、C17相对于B层元素B2的判断矩阵。

(三)计算权向量和最大特征值

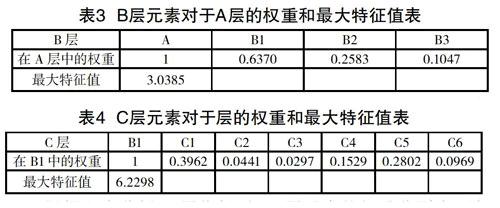

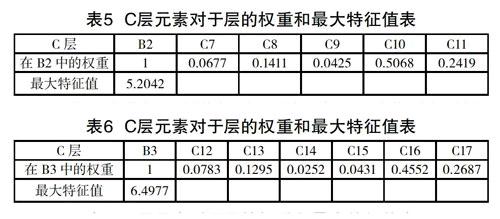

在EXCEL中计算如下步骤,求出判断矩阵的权重和最大特征值:(1)输入POWER乘幂函数和PRODUCT乘积函数自动计算得到特征向量W與其权重Wi的数值;(2)将判断矩阵的各行的元素分别与向量W的权重数值Wi相乘之后再相加,得到向量AW及其分量AWi;(3)将AWi分别除以Wi得到AWi/Wi,最后用AVERAGE算术平均数函数求出AWi/Wi的算术平均值,即最大特征值。根据以上步骤,可以计算出判断矩阵中各个指标的权重和最大特征值,如表3到表6所示:

根据上表分析,B层元素对于A层的权重分别为:高校综合实力=63.70%,师资队伍建设=25.83%,学生发展能力=10.47%,最大特征值=3.0385。

根据上表分析,C层指标对于B层元素的权重分别为:财政投入乘数=39.62%,科研成果应用转化率=4.41%,国内外学术交流次数=2.97%,业务设备费所占比例=15.29%,生师比=28.02%,万元财政投入培养学生数=9.69%。最大特征值=6.2298。

根据上表分析,C层指标对于B层元素的权重分别为:教师人均科研获奖数=6.77%,教师人均科研经费=14.11%,教师人均发表论文数=4.25%,专任教师占教职工比例=50.68%,专任教师中博士比例=24.19。最大特征值=5.2042。

根据上表分析,C层指标对于B层元素的权重分别为:大学生创业创新项目结题数=7.83%,科技竞赛获奖数=12.95%,大学生发表论文数=2.52%,英语四六级及计算机过级率=4.31%,学生就业率=45.52%,本科生、硕士生、博士生 比例=26.87%。最大特征值=6.4977。

(四)一致性检验及具体指标层C层的具体权重

构建两两比较的互反矩阵是体系评估的基础,但要了解计算得出的权向量值是否具有科学性和合理性,还必须让权重值通过一致性检验。运用上一步骤计算出的各个矩阵的最大特征值进行一致性检验。在EXCEL中计算如下步骤来对表3到表6中的计算结果进行一致性检验:(1)编辑公式计算平均一致性指标;(2)通过查阅平均随机一致性指标RI表7和编辑公式计算矩阵的随机一致性比例,是否符合CR≤0.10;(3)如果CR≤0.10,则通过一致性检验,说明之前的计算结果是合理的,如果CR>0.10,则没有通过一致性检验,需要重新调整判断矩阵中的赋值,直到所有权重通过一致性检验为止。

上表的计算结果表明:矩阵A一致性比率CR=0.332<0.10,通过一致性检验,表明矩阵A中各元素的权重是合理的可以接受的。同理,矩阵B1、B2、B3的一致性比率均小于0.10,通过一致性检验,各指标权重均是可以接受的。

三、研究结论

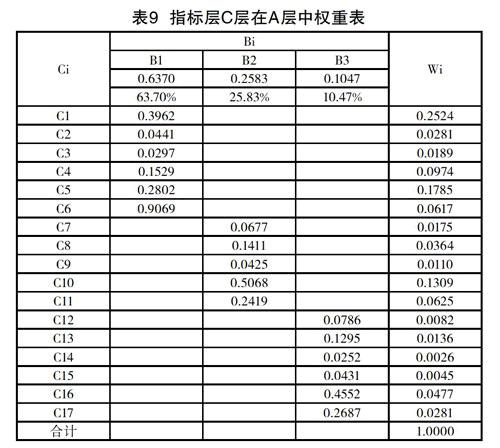

综合以上计算结果,可以计算出C层指标在评估体系中所占的具体权重:

Wi=Ci×Bi

式中:Wi为C层指标在评估体系中所占权重,Ci为C层指标在所属B层元素中所占权重,Bi为B层元素在A层中所占权重。比如在A层中的权重=0.6370×0.9362≈0.2524,即25.24%。同理,其他指标计算结果如表9所示。

将表9中的Wi值百分比化,可以得出C层指标在A层中所占的比例,如财政投入乘数指标在A层中的Wi值是0.2524,那么财政投入乘数指标在A层中所占比例=0.2524×100%=25.24%,同理,可以计算出其余16个指标在A层中所占的比例,再将各指标所占比例按大小排序,显示结果如表10所示。

表9和表10的结果显示,在整个评估体系中的B层中,高校综合实力所占比例高达63.70%,师资队伍建设和学生发展能力分别为25.83%和10.47%,在广西高校财政资金使用过程中应该重点关注高校综合实力,但也不能忽视师资队伍的建设和学生发展能力的培养。在C层具体指标中排在前3位的分别是财政投入乘数、生师比和专任教师占教职工的比例,三个指标所占的比例分别为25.24%、17.85%和13.09%,三个指标比例合计占绩效评估的56.18%,表明这三个指标在整个绩效评估体系中占有十分重要的地位。在广西高校财政资金的运用过程中,一是要提高财政性教育经费所能带动的所有教育经费的倍数,所带动倍数越高,表明高校财政资金越充足,高校发展潜力越大;二是提高高校教师资源利用率,生师比高说明教师资源得到充分利用,即财政资金的利用效率高;三是提高专任教师占教职工的比例,这个指标比例越高,表明财政事业性经费支出的个人部分使用越有效率,可以促使广西高校缩减不必要的非教学人员,解决广西高校机构臃肿、后勤服务人员比例过高的问题,从而提高财政资金的使用效率。

本文的研究结果说明,应用层次分析法构建并评价广西高校财政支出绩效评估体系,既保证了指标权重的科学性,又结合了专家的经验判断,既满足了财政支出绩效评估中评价指标的定性和定量相结合、主观和客观结合、分析和具体实践结合的要求,又满足了确定各指标权重的科学性要求,有利于提高广西高校财政支出绩效评估结果的科学性和准确性。但由于目前广西高校财政支出绩效评估还处于探索阶段,有关评价指标的选择及其权重的计算方法存在一定的片面性,笔者建立的评价体系选择的指标可能没有覆盖到广西高校财政支出的所有方面,这也是今后需要进一步研究的方向。

【参考文献】

[1]申志东.运用层次分析法构建国有企业绩效评价体系[J].审计研究,2013(2)

[2]陈乳燕.高校财政支出绩效评价指标体系[J].会计实务,2006(6)

[3]姜啟源.数学模型[M].北京:高等教育出版社,1993

[4]先锋.用电子表格(Excel)实现层次分析法(AHP)的简捷计算[J].中国科技论文在线,2004:4-6

【基金项目】广西教育科学“十二五”规划课题“广西高校财政支出的绩效评估及合理化研究”(2015C448)

【作者简介】黄宗葵(1979— ),女,广西崇左人,管理学硕士,广西外国语学院国际会计学院讲师,研究方向:资产评估与财务管理。

(责编 刘健华)

猜你喜欢

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

都市家教·上半月(2016年11期)2016-11-30

中国财政年鉴(2016年0期)2016-06-05

图书馆界(2016年2期)2016-05-13

中国工程咨询(2015年5期)2015-02-16