我国电子企业社会责任与企业绩效的关系研究

2017-03-25 11:55李琪陈家梁

时代金融 2017年6期

李琪 陈家梁

【摘要】近年来企业社会责任议题越来越受到国内外的关注。我国电子企业作为国民经济的重要产业,履行社会责任更加重要。本文以2011~2015年为研究期间,以151家电子企业为研究样本进行实证分析,研究结果指出我国电子企业社会责任与企业绩效之间具有直接正向关联性,最后提出本文的研究结论与建议。

【关键词】社会责任 电子企业 企业绩效

一、研究背景与动机

近年来,企业社会责任议题备受关注。一个企业除了追求利润、公司价值、股东财富外,还需要肩负社会正义,提升社会福祉。企业在经营过程中,将消耗自然及社会资源,对周遭环境、家庭造成影响,企业已从过去私人盈利组织转变成一个公共团体,所影响的层面随之扩大,企业必须在赚取利润的同时,做好企业社会责任,除了利己,更能利他。利害关系人理论主张唯有依赖各种利害关系人的资源,组织才得以营运生存[1]。既然企业社会责任很重要,为什么企业投入社会责任的程度会有差异?投入社会责任的成本会不会影响企业的经营绩效?引发了本研究的动机。

二、研究假说

本研究主要目的在探讨企业社会责任与企业绩效的关联性,常炜炜(2015)分析企业社会责任是否会对财务绩效产生影响,结果发现企业落实企业社会责任能对企业绩效产生正向影响,显示企业投入企业社会责任,能帮助企业全面性的提升竞争力[2]。由于善尽社会责任的企业可提供较好的体制环境,能够留住优秀的人才,提升企业内部效率。王文成(2014)采用2009~2012年国有企业的面板数据进行分析得出企业社会责任与企业绩效之间具有联动效应,相辅相成[3]。因此本研究预期企业社会责任绩效与企业绩效之间的关联性具有正向效果。

结合文献提出下列假说:H1,企业社会责任对企业绩效具有正向关联性。

三、模型设计与实证分析

(一)样本数据

本文所用研究数据均来自于国泰安数据库,选取的样本为2011~2015年上市的电子企业,在删除数据缺失的公司后,最终收集到151家公司作为样本。

(二)模型设计与描述性统计

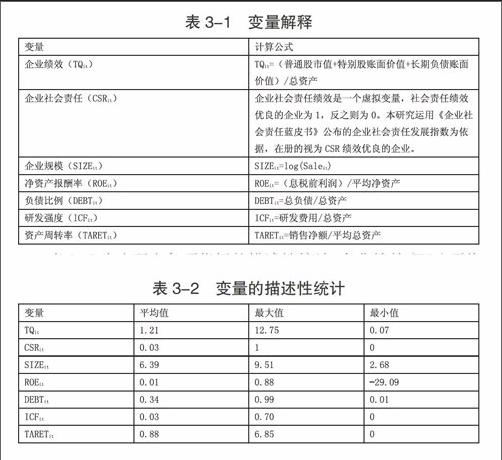

探讨企业社会责任与企业绩效的关系,本研究参考了Cheung et al.(2013)模型即研究变量为企业社会责任绩效(CSR),控制变量为公司规模(SIZE)、净资产报酬率(ROE)、负债比例(DEBT)[4]外,还将研发强度(ICF)以及资产周转率(TARET)纳入分析。实证模型如下:

TQit=α0+α1CSRit+α2SIZEit+α3ROEit+α4DEBTit+α5ICFi+ α6TARETit+εt (1)

其中,TQit:i企业t年度企业绩效;CSRit:i企业t年度企业社会责任绩效;SIZEit:i企业t年度企业规模;ROEit:i企业t年度净资产报酬率;DEBTit:i企业t年度负债比例;ICFit:i企业t年度研发支出强度;TARETit:i企业t年度资产周转率;εt:残差项。

系数α1是衡量重视社会责任绩效企业(CSRit)是否具有较佳的企业绩效,本研究预期善尽企业社会责任的企业遵守严苛的标准环境,资源的使用较有效率,具有较好的企业绩效。此外为避免影响实证结果,加入了一些控制变量。

表3-2为本研究各项指标的描述性统计,企业绩效(TQit)平均值为1.21,最大值为12.75,最小值为0.07,显示企业绩效表现差距极大。企业社会责任(CSRit)平均值为0.03,最大值为1,最小值为0。企业规模(SIZEit)平均值为6.39,最大值为9.51,最小值为2.68。净资产报酬率(ROEit)平均值为0.01,最大值为0.88,最小值为-29.09。负债比例(DEBTit)平均值为0.34,表示我国电子业上市公司资金主要来源为股东权益,最大值为0.99,最小值为0.01。研发强度(ICFit)平均值为0.03,最大值为0.70,最小值为0,表示企业间研发投入相差巨大。资产周转率(TARETit)的平均值为0.88,最大值为6.85,最小值为0。

四、实证结果

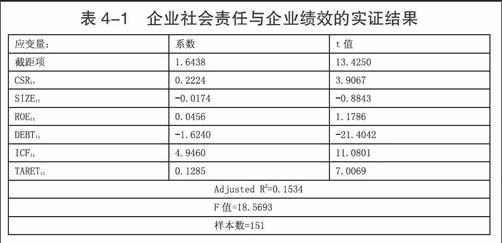

表4-1为企业社会责任与企业绩效的回归结果。实证结果发现,企业社会责任(CSRit)的系数显著为正,与预期相符合,系数为0.2224(t=3.9067,p<0.01),此结果表示在《企业社会责任》中的企业比未在册企业的企业绩效(TQit)高0.22,更受到投资人的喜爱,越能得到市场上的正面支持,因而有较高的企业绩效。研究结果证明假设1成立。控制变量方面,企业绩效(TQit)与研发强度(ICFit),呈显著正相关,系数为4.9460(t=11.0801,p<0.01),当企业投入研发费用,生产具有竞争力及差异性的商品和服务,将有助于企业在市场上获利,提高企业价值。企业绩效(TQit)与资产周转率(TARETit),呈显著正相关,系数为0.1285(t=7.0069,p<0.01),企业绩效(TQit)与负债比例(DEBTit),呈显著负相关,系数为-1.6240(t=-21.4042,p<0.01),得知当企业负债过高,风险及财务成本较高,导致企业绩效受到影响。

五、研究结论与建议

(一)研究结论

研究结果显示,企业社会责任对企业绩效具有正向影响,接受原假设H1。企业社会责任是建立在企业策略及核心价值上,企业由内而外将利害关系人所关切的议题融入企业策略,当企业社会责任的落实被视为一种策略优势时,可为企业带来更多的机会。企业社会责任就像是企业和利害关系人间的桥梁,具有高度企业社会责任的企业在落实理念的同时又获得了社会大众的认可,投资人对企业也会有正面的评价,对于一个永续经营的企业来说是相当重要的。投资人给予高度的肯定可以转换为对企业的股价的支持。

(二)建议

企业承担企业社会责任与企业盈利并非相互排斥,积极承担企业社会责任最终可为企业带来许多好处,由本研究结论得知CSR有助于企业与利害关系人间的沟通,企业实施企业社会责任不是支出而是投资,实施企业社会责任的企业能提高企业形象,进而得到利害关系人的支持,能为企业本身带来利益,其次企业要有策略性的选择将资源做最适合的分配,得到真正实质上的帮助,而落实企业社会责任的企业在企业绩效、财务能力、管理能力也较优异,更能获得市场上正面的支持。

参考文献

[1]Rowley.T.,and Berman,S.L.A new brand of corporate social performance[J].Business and Society and Society Review,2000,39(4),397-418.

[2]常炜炜.企业社会责任、声誉资本与财务绩效提升[D].南京理工大学,2015.

[3]王文成,王诗卉.中国国有企业社会责任与企业绩效相关性研究[J].中国软科学,2014,(08).131-137.

[4]Cheung,Y.L.,Jiang,K.,and Tan,W.Corporate social performance,firm valuation,and industrial difference:Evidence from Hong Kong.[J]Journal of Business Ethics,114(4),625-631.

項目基金:西南科技大学研究生创新基金,项目编号:16ycx056。