地域特点、政策构建和股权激励

——基于长株潭自主创新示范区高层次人才股权激励政策的研究

2017-03-24 12:03董石桃

中国科技论坛 2017年3期

董石桃,刘 洋

(湘潭大学公共管理学院,湖南 湘潭 411105)

地域特点、政策构建和股权激励

——基于长株潭自主创新示范区高层次人才股权激励政策的研究

董石桃,刘 洋

(湘潭大学公共管理学院,湖南 湘潭 411105)

地域特点、政策构建和创业激励具有内在的关联。长株潭自主创新示范区高层次人才股权激励政策在适用企业及激励对象范围、激励方式和条件、激励方案的拟定流程和国内其他国家自主创新示范区大体相似,但是在母公司负责人可参与子公司股权激励、奖励股份来源及限额、土地转让增值利润不纳入净资产增值额、知识产权和科技成果作价入股方面有了政策的新突破。长株潭高层次人才股权激励政策实施方面还存在高新技术企业认定滞后、已实施股权激励企业数量少、激励有效期限较短、激励对象覆盖面小、激励指标不合理等问题。为此,须从高新技术企业认定、调整激励幅度、激励考核标准的确定、设定激励期限、明确激励对象、设立股权激励专项资金、强化股权激励监督入手改进相关政策。

长株潭国家自主创新示范区;高层次人才激励;股权激励;科技政策

1 引言

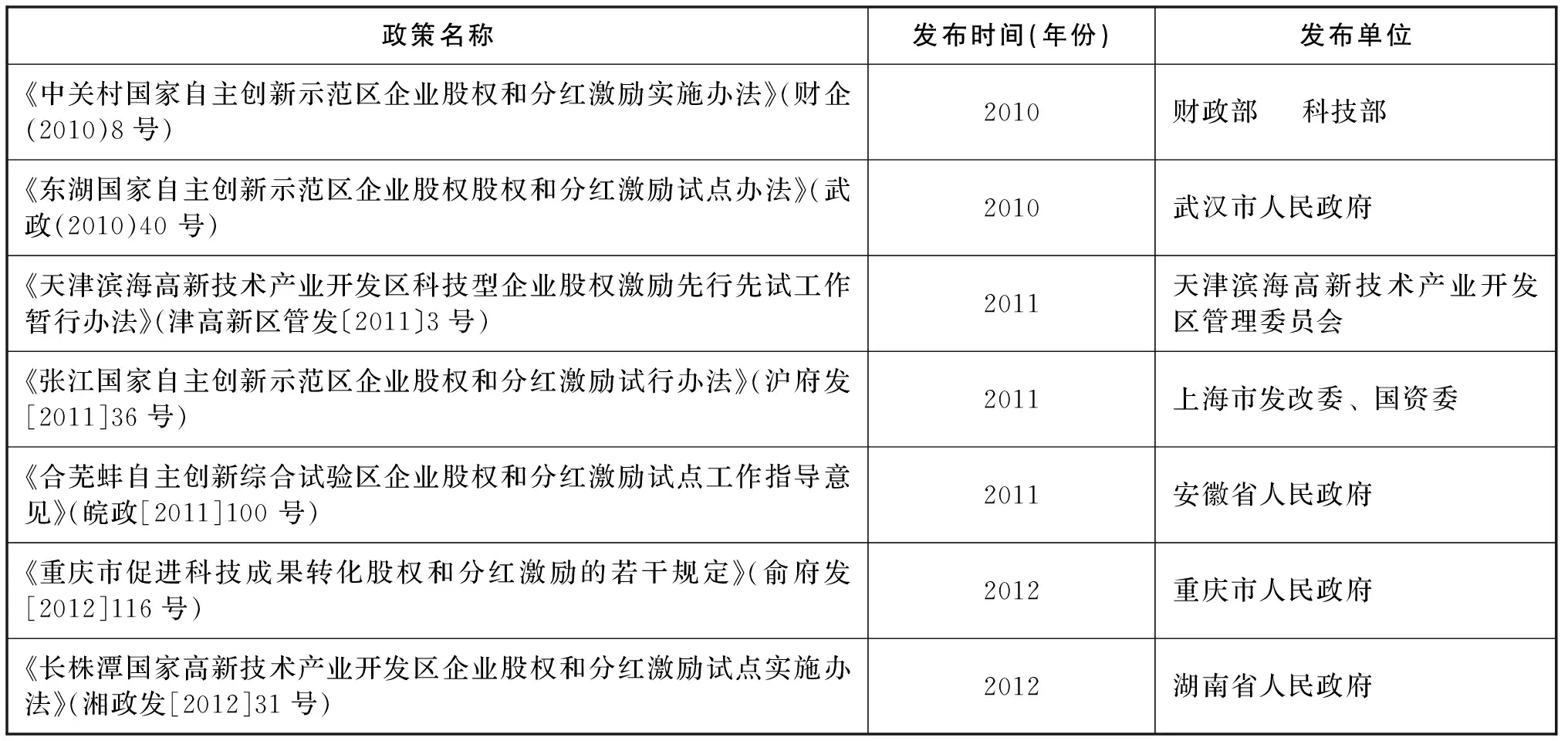

股权激励是指激励对象通过一系列方式获得公司股权成为公司股东,参与企业决策﹑利润共享和风险共担,从而实现企业和激励对象长期共同发展的一种人才激励方式。美国于20世纪50年代开始产生股权激励并逐渐蓬勃发展,此后被其他国家广泛采用[1]。自2005年股权分置改革后,中国股权激励在政策制定和实践上都得到了快速发展。2009年3月后,中国先后建立了一批国家自主创新示范区、综合试验区。自2010年起,各自主创新示范区分别结合自身地域特色,积极开展股权激励试点,如北京中关村出台了《中关村国家自主创新示范区企业股权和分红激励实施办法》,武汉东湖出台了《东湖国家自主创新示范区企业股权和分红激励试点办法》,上海张江发布了《张江国家自主创新示范区企业股权和分红激励试行办法》等。

问题是:中国已经获批的国家自主创新示范区处于京津冀、长三角、珠三角、长江中游城市群等不同的地域,处于不同地区的国家自主创新示范区股权激励政策的内容有何不同?存在哪些不足?未来如何完善?这些股权激励政策如何和不同的地域特点、基础积淀、优势发挥结合起来以符合当地的实际,发挥实际效用?这些都是我们进一步研究国家自主创新示范区股权激励政策需要厘清的问题,本文希望通过以长株潭自主创新示范区为实例进行分析,探究股权激励政策的区域差异、存在的问题并提出相应的政策建议。

2 文献综述

理论界对股权激励有着丰富的研究成果。国外股权激励政策研究多集中在股权激励的理论基础股权,以及股权激励与企业业绩两者之间的关系研究。第一,关于国外股权激励理论研究。1932年Brrel和Means[2]提出所有权和控制权分离的命题。美国经济学家Theodore·W·Schultz[3]在1960年系统地提出人力资本理论。第二,关于股权激励和业绩关联的实证研究观点。国外实证研究成果可以分为三类:①认为股权激励和业绩呈不显著相关性。Jensen和Murphy[4]股权激励政策与企业业绩呈现弱相关性。Takao Kato和Katsuyuki Kubo[5]发现经理人薪酬与ROA呈显著正关系。②认为股权激励和业绩呈显著相关性。1998年,Hall和Liebman[6]发现股权激励对企业业绩具有十分明显的激励作用。Cyert、Kang和Kumar[7]发现在一定程度上提高CEO的报酬,可以有效提高企业业绩。Atreya和Shahbaz发现薪酬产生的激励程度越高会提高业绩的信号力量[8]。③认为股权激励和业绩呈非单调线性关系。Hemalin和Weishach[9]认为公司业绩和管理者持股比例之间呈非单调线性关系。中国对股权激励的研究文主要集中在对企业股权激励效果的研究,同时研究成果与国外大体相似。在理论研究上,周立群[10]在2000年提出,股权激励实质是企业的一种长期潜在收益的激励方式。在实证研究方面,魏刚[11]发现股权激励和企业业绩之间呈现不显著相关性。李永周、潘丹[12]发现公司绩效与高管持股比例存在显著的正相关关系。王君彩和张娟[13]发现市场认同股权激励计划在公司治理上起到预期的作用。

目前学术界对自主创新示范区股权激励试点的研究还较少,仅有肖淑芳等[14]对中关村高新技术企业股权激励实施情况的调查,刘华等[15]针对武汉东湖高新区股权激励的分析,恽嘉杰[16]以上海张江高新区为主题对地方政府股权激励政策进行了评估。

综上所述,目前虽然有少数研究涉及到地区股权激励的案例分析,但是很少有研究深入地聚焦到股权激励的政策构建问题。同时,对于股权激励较多地停留企业内部股权制度和企业业绩的关联度研究,而忽视了企业所受到的股权政策的制约,对于引发自主创新行为的政策内容、政策执行更是较少关注。尤为重要的是:上述理论很少基于地域特点来分析创业激励,这就是本文以长株潭自主创新示范区创业激励政策为案例分析的出发点。

3 个案分析:长株潭和其他国家自主创新示范区高层次人才股权激励政策的比较及其不足

3.1 地域比较:长株潭和其他国家自主创新示范区高层次人才股权激励政策的文本分析

(1)地域间相同点。当前,全国制定并实施股权激励政策的国家自主创新示范区、综合试验区以及直辖市共5个(见表1)。通过比较,可发现长株潭国家自主创新示范区高层次人才股权激励政策与其他地区具有一些共同点:

第一,股权激励政策适用企业及激励对象相似。适用范围包括,国有高新技术企业和院所转制企业、示范区内的高校和科研院所以科技成果作价入股的企业和其他科技型企业。激励对象都以技术人员和经营管理人员为主。

第二,股权激励方式和条件相似。在已施行的股权激励政策中,股权奖励、股权出售、股票期权是各示范区普遍选择的激励方式。作为试点企业必须达到以下三个条件:①在最近的3年里,企业用于研发的费用需在销售收入2%以上,科研人员数量占职工总数的10%以上。②企业用于股权奖励和股权出售的总额占企业近3年税后净资产额的35%以下,同时股权奖励部分不超过总激励额的50%。③股票期权的授权日和首次可行权日之间要间隔1年以上,股票期权的有效期不超过5年。

第三,股权激励方案的拟定流程相似。股权激励方案由企业内部管理部门结合本企业职工意见拟定草案,经履行出资人职责的机构批准,最后通过股东(大)会审议。同时示范区内的企业要根据相关规定办理产权、工商等变更手续。

表1 国家自主创新示范区股权激励政策发布情况一览表

(2)地域间不同点。

第一,母公司负责人可参与子公司股权激励。与其他示范区的政策相比,在《长株潭国家高新技术产业开发区企业股权和分红激励试点实施办法》(湘政发[2012]31号)(以下简称《实施办法》)中允许在实施股权激励的子企业中担任职务的母公司负责人参与该子公司的股权激励计划。

第二,奖励股份来源及限额。与其他自主创新示范区相比,《实施办法》明确指出用于股权奖励的股份必须由企业以不低于股权评估价值的价格向股东回购,回购资金来源于企业的税后利润,同时用于奖励的股份数额不可超过企业总股本的5%。

第三,土地转让增值利润不纳入净资产增值额。净资产增值额是审核企业能否实施股权激励的前提,与其他地区相似,财政补助形成的净资产和已向股东分配的利润都不属于税后净资产增值额。同时长株潭示范区还指出,通过土地转让增值形成的利润同样不是净资产增值额。

第四,大型企业中个人股权激励总额不超总股本1%。在《实施办法》中大型企业用于股权激励的股权总额,不得超过企业实收资本(股权)的10%,同时还指出激励对象通过以实施的股权激励计划获授的本公司股权,获授总额不超过公司股本总额的1%。

第五,知识产权和科技成果作价入股的双“70%”。湖南省委省政府于2008年出台《关于促进产学研结合增强自主创新能力的意见》(以下简称意见),《意见》指出在全国实行两个“70%”,即“以知识产权和科技成果作价入股,占股最高比例可达到公司注册资本的70%。成果持有单位最高可从技术转让(入股)所得的净收入(股权)中提取70%的比例奖励给科技成果完成人”。目前北京、武汉、上海等示范区普遍规定“高等院校和科研院所可按科技成果评估作价金额的20%~30%的比例折算为股权奖励给有关技术人员”,双70%有力地吸引了一大批由科技人员领办或创办科技型中小企业,这是长株潭高层次人才股权激励政策的主要创新。

3.2 问题分析:地域比较视域下长株潭高层次人才股权激励政策的不足

长株潭股权激励的基本内容尽管具有较大的突破和创新,但是作为中部地区的国家自主创新示范区,和其他自主创新示范区相比,还存在一些不足的地方,这些不足的地方和它的产业结构、经济基础、人才资源、地域环境等具有一定的联系。

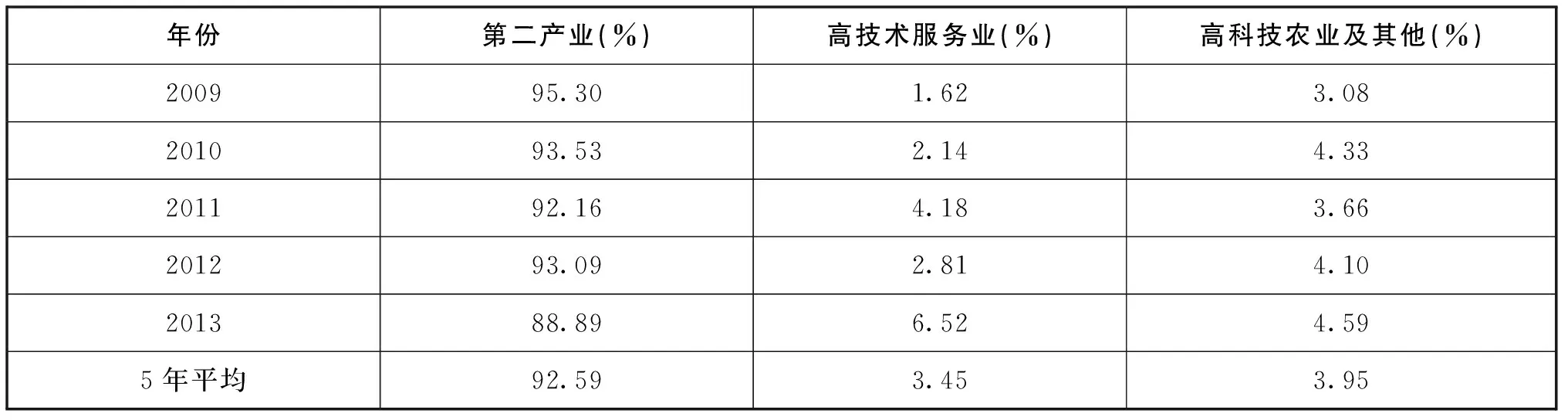

(1)高新技术企业认定滞后。高新技术企业是长株潭示范区未来经济发展的支柱,关系到整个示范区的成长,也是股权激励政策的主体和前提。在表2中可以看到,2009—2013年高新技术企业增加值占GDP比重为8.06%、12.17%、14.68%、14.73%和16.28%。《创新型湖南建设纲要》中明确指出到2020年,高新技术产业增加值占地区生产总值的比重达到35%以上,当前发展水平与未来目标还存在较大差距。目前高新技术企业主要集中在第二产业,第一、第三产业所占比例较小(见表3)。特别是第三产业作为未来经济主体,第三产业中高新技术的匮乏,将影响未来长株潭地区的可持续发展。

表2 湖南省高新技术产业发展情况(2009—2013年)

数据来源:2010—2014年湖南科技统计年鉴。

表3 2009—2013年湖南省高新技术三次产业结构

数据来源:2010—2014年湖南科技统计年鉴。

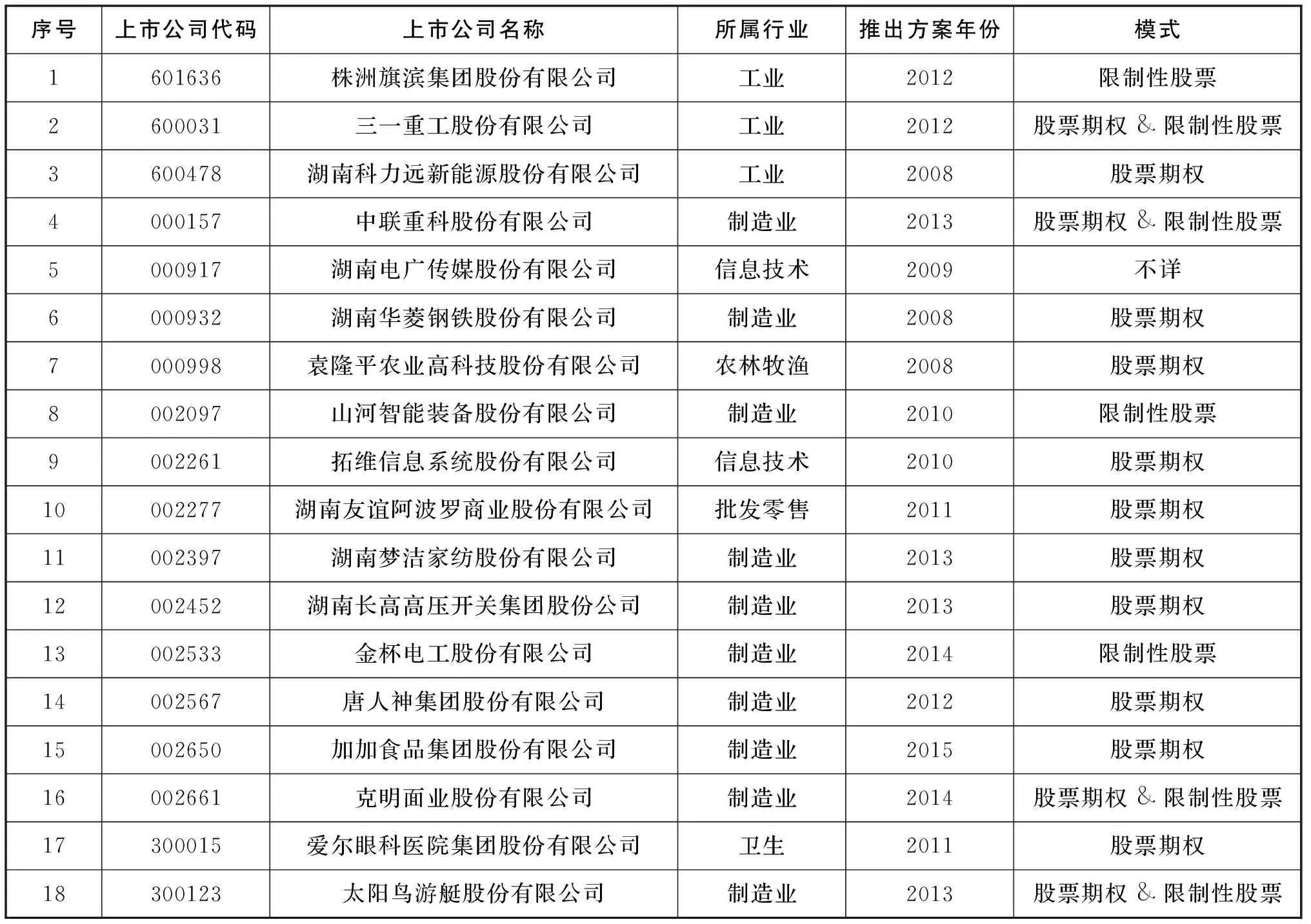

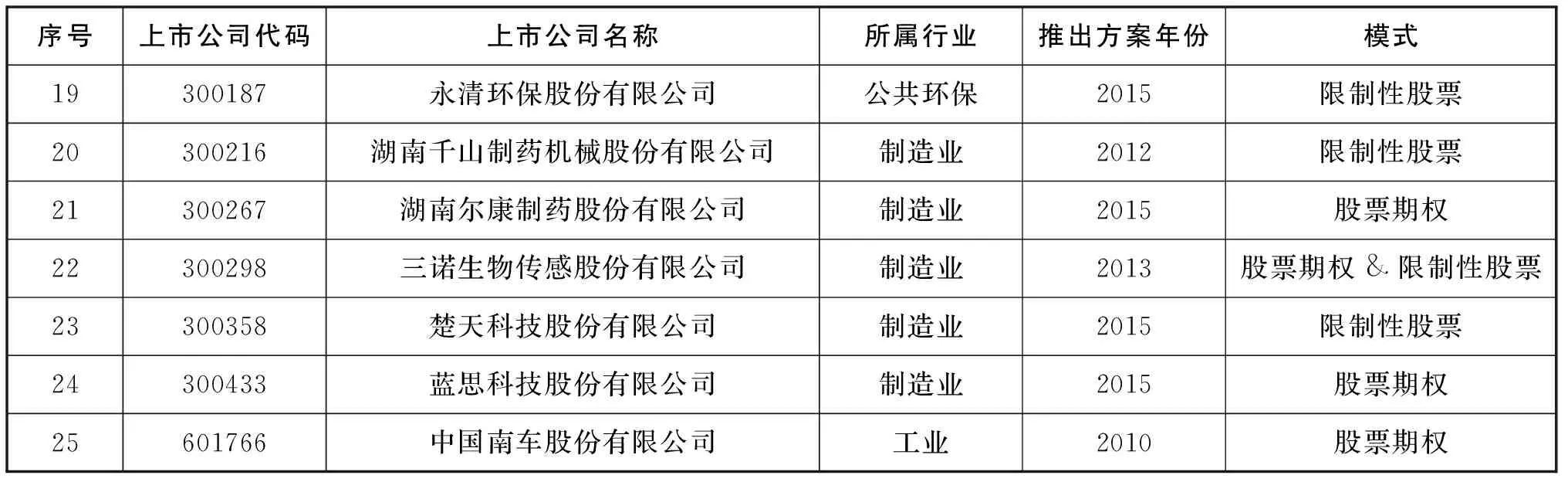

(2)已实施股权激励企业数量少。经过实地调查,我们发现长株潭地区上市的60家企业中,有24家企业制定了股权激励计划并获得了证监会批准,占湖南省全部上市公司的29.26%;其中深市21家,占长株潭上市公司总量的87.5%,沪市3家,占长株潭上市公司总量的12.5%。上市公司中只有少量的实行股权激励计划,从时间顺序上看,2008—2011年分别有3家、1家、2家、2家推出股权激励方案,总量不超过10家,但2012年以后有16家企业推出股权激励计划(见表4)。因此湖南省长株潭自主创新示范区的股权激励政策虽然取得一定的成效,但是股权激励计划占比上市公司比例依然很低。同时长株潭地区企业实行股权激励以股票期权和限制性股票两种方式为主,文件中股权奖励和股权出售基本没有得到有效实施。

表4 湖南省上市公司股权激励简况表

续表4

数据来源:深圳证券交易所(官网),http://www.szse.cn/main/marketdata/jypz/colist/。

(3)激励有效期限较短。目前长株潭示范区中,除南车实行7年的股票期权方案外,其他上市公司都少于5年(见表5、表6)。《实施办法》指出以股票期权作为股权激励方式的企业需要明确授权日、可行权日和行权的有效期。股票期权的行权有效期一般为5年。根据相关研究,股权激励时间越长,越能规范经营者的行为,也有益于激励计划与公司业绩相结合,最大限度地发挥股权激励的有效性。吕长江[17]等人认为福利型公司与激励型公司的分界年限一般为5年。激励型公司一般会制定长于5年的激励计划,大部分福利型公司会选择小于5年(含)的激励方式。《实施办法》要求公司股票期权的行权有效期最长为5年,这很有可能会导致股权激励政策由激励性变为福利性。

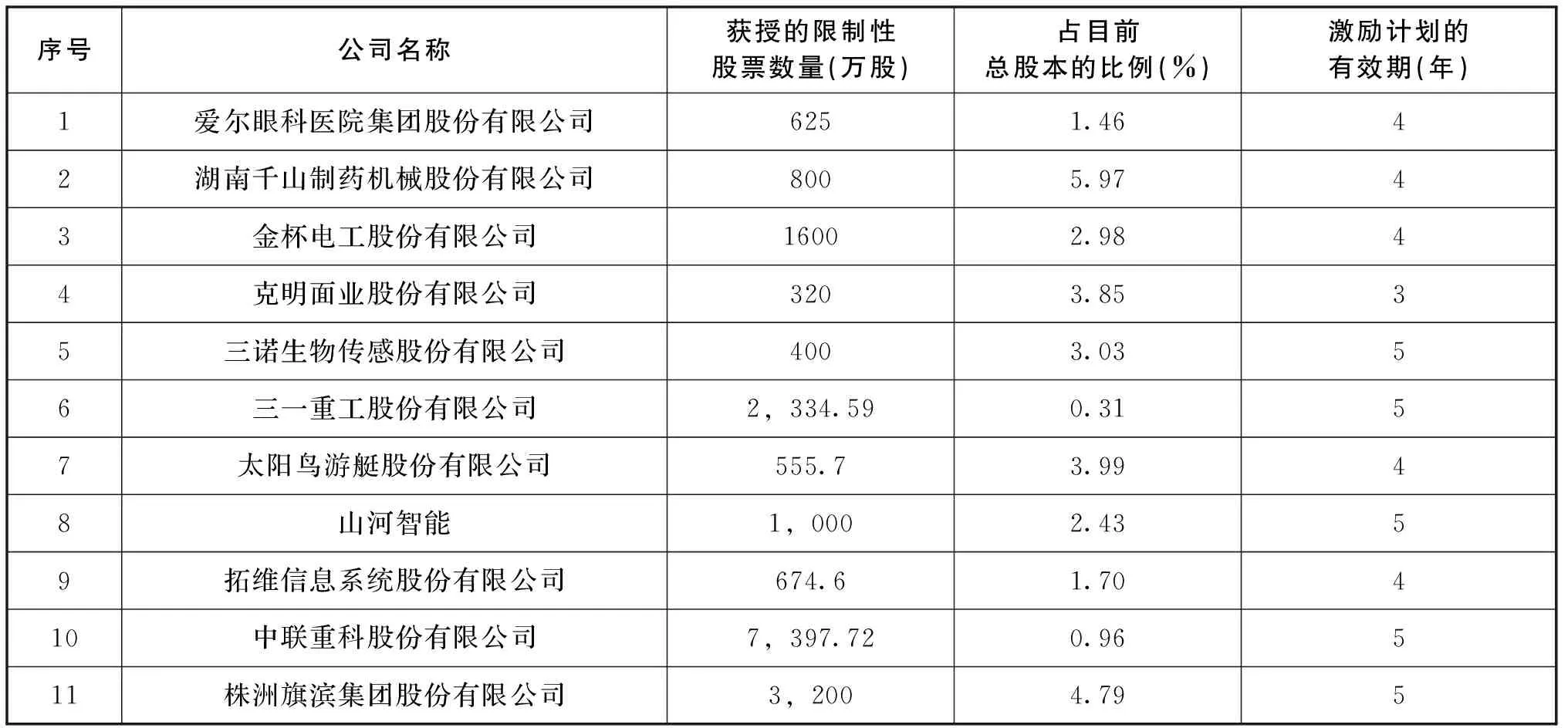

表5 长株潭上市公司限制性股票激励情况

数据来源:作者根据各公司股权激励计划公告整理。

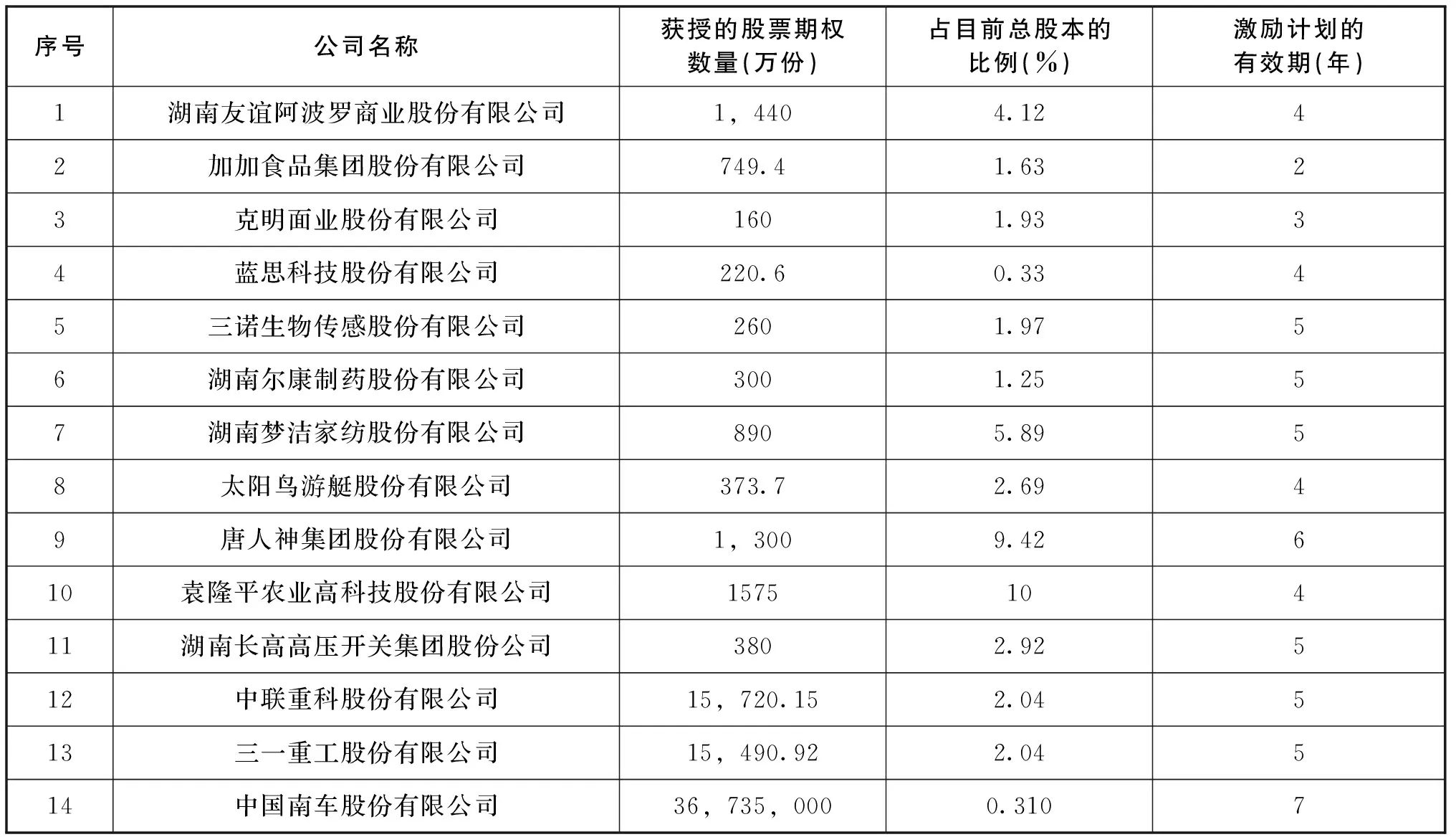

(4)激励幅度过小。《实施办法》中指出大型企业用于激励的股权总额,不可高于企业实收资本的10%,激励对象获授的本公司股权,不高于公司股本总额的1%。李增泉[18]在研究中发现,持股比例越低,股权激励对经理人的有效性越低,当经理人员持有一定数量的股份后,股权激励将会对经理人员产生直接的影响。纵观目前在长株潭高新区已实施的股权激励计划的企业,三一重工和中联重科用于股权激励的股权总额占总股本的2.04%,中国南车首次拟授股票期权占总股本0.31%。从表6中可以发现长株潭示范区内企业用于股权激励的股权数量较少,这在一定程度上会影响到股权激励的有效性。

表6 长株潭上市公司股票期权激励情况

数据来源:根据各公司股权激励计划公告整理。

(5)激励对象覆盖面小。在《实施办法》中指出股权激励的对象是技术人员和管理人员。不可实施全员的股权激励计划。在第七条规定,股权奖励的激励对象仅限于技术人员。倘若股权激励对象过小,只涉及少数人,那么广大员工可能将对股权激励政策缺乏客观的认识。同时过窄的激励范围将可能导致管理层、技术人员与基层员工在情感上的隔阂,不利于管理。如三一重工共奖励2108人,中联重科奖励1549名核心技术人员与管理人员和121个先进个人,南车一期有328人获得股权激励,授予人数占全体员工总数0.38%。较小的覆盖面将影响股权激励政策的效果。

(6)激励指标不合理。激励指标的确立存在以下两类问题:其一设计过高的利润行权目标,导致无法达到目标而使股权激励方案作废。例如南车在2015年1月发表公告,目前其第一批、第二批股票期权由于没有达到行权条件而作废。其二,行权指标低于历史水平或等同于历史水平,降低股权激励的有效性。例如三一重工的考核目标是连续三年企业扣非后净利润增速要高于10%,同时在行权期内若未达到考核指标,可申请将行权的股票期权递延一年,在下一年达到条件后一并行权。

4 政策建议:长株潭国家自主创新示范区高层次人才股权激励政策的完善

从突出地区特点和优势的角度出发,我们认为长株潭高层次人才股权激励政策可以从如下几个方面予以完善:

4.1 加强高新技术企业认定

当前第二产业是湖南地区高新技术企业主体,高技术服务业和高科技农业所占比例较小。2009—2013年,高新技术服务业增加值占总比年平均值不到4%。从产业结构上来看,第二产业占据了湖南高新技术产业的绝大部分,2009—2013年期间,高技术服务业和高科技农业分别占高新技术产业的比重为3.45%和3.95%。因此,提高第一、第三产业,特别是第三产业中的高新技术企业的认定是进一步推广股权激励计划的首要工作。高新技术改造的传统与新材料行业其增加值占湖南高新领域增加值的60%以上。未来重点建设的新能源及节能技术等高附加值产业发展水平依然较低。因此在第二产业中需更突出对这些技术含量和附加值高的企业的认定工作。

4.2 调整激励幅度

激励幅度的大小与股权激励政策的有效性具有直接的相关性。较小的股权激励幅度难以发挥激励作用,而较高的激励虽然可以有效激发管理人员和核心技术人员的工作积极性,也有可能影响到股东的控股权并会引发“壕沟效应”[19]。因此,在激励幅度上,长株潭国家自主创新示范区协调领导小组(以下简称协调领导小组)可根据不同的企业规模、企业性质、行业特征等因素有针对性地划分激励幅度,同时高新技术行业的激励幅度可高于传统的、高耗能的企业,以此促进高新技术行业的发展并有效刺激传统行业的转型。在激励数量上,协调领导小组可对管理人员和技术人员的股权数量分配提出指导性的意见,避免双方由于利益博弈影响股权激励计划的有效实施。

4.3 激励考核标准的确定

中国南车由于业绩未达到的考核标准,导致股票期权一期、二期激励计划宣布作废。三一重工较低的考核标准和行权的递延政策,使得股权激励成为福利。过高的考核标准容易导致激励对象失去信心,达标条件过低又容易使激励政策失去效果。根据各公司的股权激励计划,目前多以利润指标作为考核标准,其内容包括净资产收益率、主营业务增长率、每股收益等。这种单一的考核指标,不仅会导致股权激励的长期激励效应不足,而且常常会引发“福利效应”即短期激励效果明显,同时企业管理人员可通过盈余管理的手段操纵利润指标。为此,我们建议:一是协调领导小组要求各公司改进股权激励方案中的业绩考核标准,在传统的财务指标中引入盈利能力、偿债能力、现金流量情况等指标,同时根据各企业实际情况赋予各指标相应的权重,从而建立具有针对性的考核指标体系;二在考核指标体系中增加非财务标准,例如创新能力、研发投入、企业社会责任等因素都可引入股权激励的非财务标准中。

4.4 设定合理的激励期限

在《实施办法》中,协调小组要求实施股权激励的企业明确等待期、行权期和锁定期的时间节点,以此协调激励对象与股东利益,减少激励对象由于激励时间短而引发的短期行为,从而形成良性的股权激励机制。但调查发现,长株潭示范区已实施股权激励的企业,授权日与首次可行权日之间大多只间隔1年,在1年内很难对激励对象进行全面考核,同时较短的等待期也无法发挥股权激励的长效性。因此,协调领导小组在审核企业的股权激励技术书时,可指导企业延长股权激励的期限,同时关注股权激励与激励对象的实际贡献在时间的匹配性。

4.5 适度拓展激励对象

明确激励对象需考虑以下两方面。一是激励对象的覆盖面。股权激励的覆盖面存在宽窄悖论。激励面过宽容易导致部分员工产生“搭便车”的想法,但过窄的激励面,有可能会将应受到奖励的基层技术人员排除在外,从而导致基层对股权激励的认知不足,影响股权激励的有效开展。目前长株潭示范区内上市公司股票期权激励人数整体数量偏少,特别是在中国南车股份有限公司和唐人神集团股份有限公司的公报中指出其激励计划占公司整体人数仅为0.38%和2.3%。二是鼓励企业实施高层次人才股权激励与普通员工持股相结合的激励方案。这样不仅有助于吸引高层次人才来湘,同时有效激发基层技术人员的工作积极性。

4.6 设立股权激励专项资金

“股权激励专项资金”是指针对高新技术项目,可通过协调领导小组、试点企业和高新技术人才约定股权激励支持方式,将激励高新技术项目的资金,按一定的比例折合为股份,在约定的期限内,该股份由高新技术人才持有。协调领导小组通过专项资金可以有效帮助大学、科研院所、国有企业在股权激励试点中轻装上阵,解决这类企业在实施股权激励中遇到的资金问题,从而最大限度地调动企业实施股权激励的积极性。

5 总结

以长株潭国家自主创新示范区为个案,通过比较分析、问题探究和政策构建的分析,我们发现,地区特点、政策构建和股权激励具有一定的内在联系。中国推动自主创新的股权激励不仅仅依赖于企业自身的内部制度,更为重要的是需要外部公共政策的支持。股权激励政策是推动具有区域特点自主创新示范区发展的关键所在,不同的区域的股权激励政策尽管在基本面上具有一定的相同点。但是,由于历史发展、产业结构、经济基础、地域环境、科教资源不同,因而,会制定符合自身地区特点的有效的政策,寻求不同政策点的突破。当然,通过比较地域的比较分析,我们才能更为清楚地看到不同地域股权激励政策的不足和各自努力的方向,只有从这些已有基础和不同地域优势出发,我们的科技政策才能更为贴近客观实际。

[1]曹阳.中国上市公司高管层股权激励实施效果研究[M].北京:经济科学出版社,2008:2-3,89-9.

[2]BERLE A,MEANS G.The modern corporation and private property[M].New York:Macmillan,1932.

[3]THEODORE W.Schultz.Investment in Human Capital[J].American economic review,1961,March:1-17.

[4]JENSEN MC,MURPHY KJ.Performance pay and top management incentives[J].Journal of political economy,1990,98(2):225-64.

[5]TAKAO Kato,KATSUYUKI Kubo.CEO compensation and firm performance in Japan:Evidence from new panel data on individual CEO pay[J].Japanese int,economics,2006(20).

[6]HALL B,LIEBMAN J.Are CEOs really paid like bureaucrats[J].Quarterly journal of financial economics,1998,113:653-691.

[7]CYERT Richard,SOK-Hyon Kang,PRAVEEN Kumar.Corporate governance,takeovers,and Top-Management compensation:theory and evidence[J].Management science,2002,(4):453-469.

[8]ATREYA Chakraborty,SHAHBAZ Sheikh.The relationship between incentive compensation and performance related CEO turnover[J].Journal of economics and business,2009(4):295-311.

[9]HEMALIN Weisbach.The Effect of board composition and direct Incentive on firm performance[J].Financial management,1991,Winter:101-112.

[10]周立群.实行经理人股票期权有待探讨的几个问题[J].中国工业经济,2000(6).

[11]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3).

[12]李永周,潘丹.上市公司高管报酬与企业绩效相关性研究——以钢铁行业为例[J].财会通讯,2012(9):70-73.

[13]王君彩,张娟.股权激励、市场反应与公司治理效果——基于创业板上市公司的研究[J].中央财经大学学报,2016(5).

[14]肖淑芳,等.中关村高新技术企业股权激励的调查与评价[J].北京理工大学学报:社会科学版,2008,10(3):45-50.

[15]刘华,郑军.股权激励实施的效果、问题及对策研究——基于东湖高新区企业股权激励试点的分析[J].科技进步与对策,2012,29(17):96-101.

[16]恽嘉杰.地方政府股权激励政策评估研究[D].上海交通大学,2012.

[17]吕长江,郑慧莲,严明珠,等.上市公司股权激励制度设计:是激励还是福利[J].管理世界,2009(9):133-147.

[18]李增泉.激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[19]刘华,郑军.股权激励实施的效果、问题及对策研究——基于东湖高新区企业股权激励试点的分析[J].科技进步与对策,2012(9):96-101.

(责任编辑 刘传忠)

Regional Characteristics,Policy Construction and Equity Incentive——Based on Chang-Zhu-Tan Independent Innovation Demonstration Zone High-Level Personnel Equity Incentive Policy

Dong Shitao,Liu Yang

(School of Public Administration,Xiangtan University,Xiangtan 411105,China)

Regional characteristics,construction of policy and entrepreneurial incentive have intrinsic link.The target range,incentive methods and conditions,incentive plan formulation process of Chang-Zhu-Tan National Independent Innovation Demonstration Zone equity incentive policy for enterprises is similar to the rest of the domestic independent innovation demonstration zone.But in the parent company,some policies for the director have the new breakthrough.The director can participate subsidiary equity incentive.Reward share resources and limit.the transfer of land value-added profits are not included in net asset value.The policy of intellectual property rights and scientific and technological achievements into shares also has new breakthrough.The high level talents of Chang-Zhu-Tan’s equity incentive policies have many shortcomings.Therefore,we must perfect the high-tech enterprises identification,adjust the excitation amplitude and excitation assessment criteria,set the incentive period,clear incentive object and the establishment of equity incentive funds,strengthen the supervision of equity incentive for the improvement of relevant policies.

Chang-Zhu-Tan Autonomous Innovation Demonstration Zone;High level talent incentive;Equity incentive policy;Scientific and technological policy

湖南省重点研发计划:长株潭国家自主创新示范区人才激励政策研究(2015ZK2009)。

2016-05-13

董石桃(1979-),男,湖南衡阳人,湘潭大学公共管理学院副教授、博士,公共管理博士后;研究方向:公共管理,科技政策。

D

A

猜你喜欢

今日农业(2021年21期)2021-11-26

华人时刊(2020年13期)2020-09-25

中国外汇(2019年14期)2019-10-14

表面工程与再制造(2019年1期)2019-05-11

大众科学(2019年11期)2019-03-23

大众科学(2019年12期)2019-03-23

群众(2015年11期)2015-12-16

中国火炬(2015年12期)2015-07-31

现代企业(2015年1期)2015-02-28

创业家(2015年7期)2015-02-27