农村融资面临的问题及对策探讨

2017-03-23 23:41贾振松

时代金融 2017年5期

【摘要】随着我国社会主义新农村建设的推进、农村产业结构的升级和发展以及中央对农村工作的一些扶持政策,农村的经济发展取得了很大进步,同时由于农村经济的持续快速发展,农村经济体对资金的需求量增长较快,随即出现了融资难问题。在此背景下,本文通过图表从农村两类经济体融资的用途和取得融资的渠道以及融资的供求状况两方面来分析农村的融资现状,针对现状进而指出农村两类经济体所面临的融资问题,最后对解决融资难提出合理化建议。

【关键词】融资难 农村信用社 互联网金融

一、引言

随着新农村建设的推进、农村产业结构的升级和发展以及中央对农村工作的一些扶持鼓励政策,农村对资金的需求量快速增长。从农村实际发展情况看,农村的金融环境和金融体制方面建设还远不能适应农村经济发展和社会主义新农村建设的需要,农村目前依然面临资金供给不足、农民融资难等诸多问题,农村融资问题不但没有得到很好地解决而且日显棘手。由于农业的自然高风险特性不符合商业金融的趋利性,使得融资瓶颈突出。本文从农村融资的现状分析出融资存在的问题,进而提出相关措施。

二、农村融资的现状分析

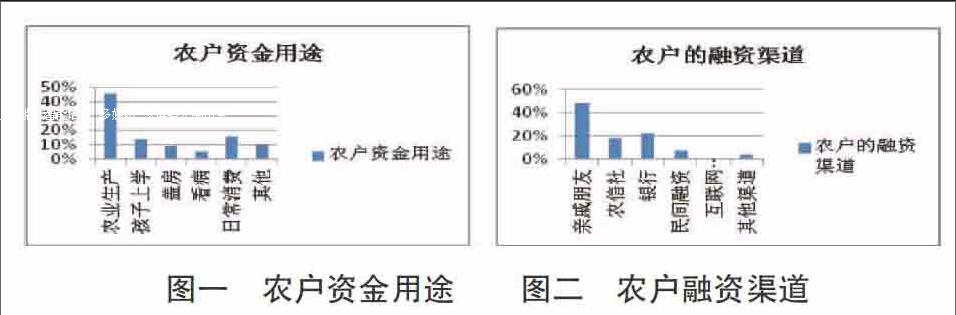

(一)农户融资需求根据用途可以分为生活性需求、生产性需求和非正常性需求三种类型

农业生产性需求约占农户对外融资用途的一半,为46%;生活性需求包括盖房子、日常消费、孩子上学、看病,占到对外融资用途的44%,其中日常消费和孩子上学占生活性需求的比重较大;10%为其他用途(详见图一)。从融资渠道方面看,亲戚朋友是农户最主要的融资渠道,融资比重占49%;从正规渠道银行农信社的融资的比重为40%,很明显的一点是互联网金融途径所占比例为0,其他渠道占比重很小(详见图二)。由此看出农民通过银行和信用社渠道的融资出现问题。

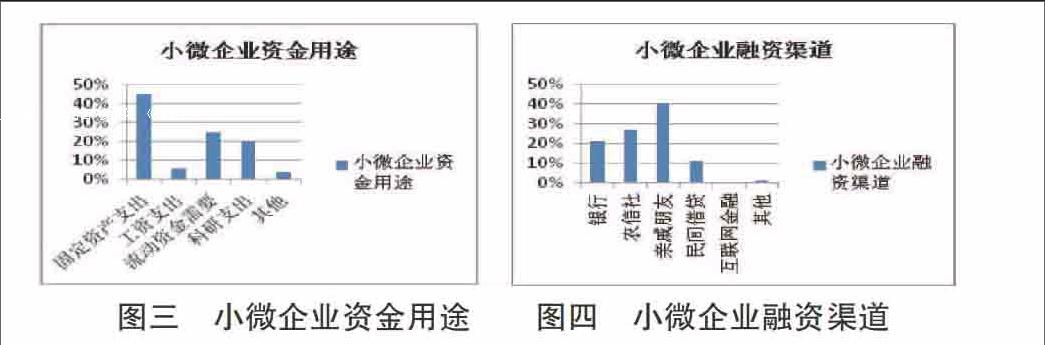

(二)在农村小微企业所获得的融资用途中,购买固定资产扩大生产规模以及进行技术改造或科研更新等发展性资金需求是主要用途,占总比重的65%(详见图三)

从融资渠道方面来看,小微企業主要还是通过亲戚朋友借款,但这一比例较农户减少,为40%;很明显,一个与农户很大的不同是小微企业的融资通过农信社和银行渠道的比重增多,占到48%,远高于农户;通过互联网金融途径融资所占比例也是0,这反映出农村很多人一般不会用互联网金融平台进行融资(详见图四)。一方面可看出,小微企业通过亲戚朋友等非正规渠道所获得的融资不能满足其需要,说明小微企业资金需求量较大,因此通过信用社和银行等金融机构的融资比例增加;另一方面还可看出,通过信用社和银行融资的比例也不大,仅略高于亲朋好友的融资比例,反映出小微企业在通过信用社和银行等正规渠道融资方面也存在问题。

从以上两大主体的融资用途和融资渠道可以看出:一方面,这两类经济主体的融资需求非常强烈;另一方面,农村中资金的供给又存在很大缺口。这种情况致使农村的融资程度普遍降低,下面从融资额度方面来进行探讨分析。

从需求额度方面来看,农户的融资需求量主要集中在一万元人民币以下,比重分别约为79%;金额越大比例越小,我认为主要是因为农户一般只进行小规模的种植,不需要太多资金,加上自由资金,基本可以满足每年的需求。小微企业融资需求量主要集中在10万~300万,比重占到90%;500万以上的融资需求最少(见图五和图六)。

从供给额度方面来看,农户的银行或信用社贷款额度中3千元以下的没有;1到3万的占到61%。小微企业从银行或信用社获得的贷款额度中主要集中在50万元以下,比重为63%;50万元以上的占比重仅为38%,并且500万元以上的贷款占比为0。对比供给与需求可知,农户和小微企业的融资供求不平衡。总体上说,从额度方面来看,农村金融需求和供给之间还存在较大的差距,改善农村金融环境的压力依然很大。

三、农村融资面临的主要问题

(一)农村的融资需求得不到满足

近些年来我国农村经济持续较快发展,农业生产经营的组织化结构化程度不断提高,小微企业日益成为支撑农业发展的经济主体。但由于融资方面面临困难,限制了他们更加充分全面的发展。

(二)金融机构助农作用下降

SD镇一般借款的正规金融机构包括农村信用社、邮储银行、农业银行,但从上面可以看出,在正规金融机构的借款比例不高,农村融资应该是主要通过正规金融机构获得,但由于传统农区受自然灾害、技术条件和市场风险的影响,加上农业的生产规模小,风险大、收益低,这三个特点直接影响其还款能力和信用水平,同时农业具有生产投入大、周期长、资金回收较慢的特点,小额短期贷款自然不能满足农户的贷款需求。以上这些因素使得金融机构在农村提供的服务逐渐减少。

(三)金融机构对农村经济体还贷的不良预期

正规金融机构中以农村信用社为主对农村经济体偿还贷款存在预期差。其主要原因一是农村经济中农业具有上面所说的特点,导致其害怕贷款;二是农村信用社实行“谁发放、谁负责收回”的贷款终身责任追究制,与农村信贷收益低之间的利益关系导致“多贷风险多,少贷风险少,不贷无风险”,信用社工作人员为逃避风险,宁愿不发放贷款。

(四)农村经济体对互联网金融方面的贷款途径了解少

随着互联网金融的发展,一些p2p平台已初具规模,在各方面了解清楚的情况下,完全可以通过p2p平台进行少量融资,以满足资金需求。但限于农村对互联网金融方面了解的不多,所以才会造成通过互联网金融方面进行贷款的途径没有市场的现象。

四、解决农村融资问题的对策建议

(一)政府应发挥主导作用

一是建立统一、平稳、高效的财政支农长效机制。要统一财政对农村资金投入渠道,集中管理使用所有的财政支农资金,以确保财政支农资金统一管理,合理使用。二是地方人行要增强对信贷体系活动的宏观调控,增加流入农业的资金总量,扩大农村经济体的受益面,保障农业资金的充足投入。特别是对于县及县以下的国有农业银行及信用社,必须明确规定一定比例的资金用于支持农村经济发展。

(二)对农村金融市场及金融机构的要求

建立政策性农业保险机构,增强农业抵御自然灾害和市场波动的能力,为基础农业提供保险服务;建立农村融资信用担保机构,为农村各类经济体提供融资信用担保,以解决农村融资担保难问题。农村金融机构要适度放宽对有当地户籍的农户贷款的抵押品的种类,增加信用担保的方式,有关部门要按时对农村金融机构进行检查,确保其对符合相应贷款条件的农村经济体提供充足的发展资金,保证金融机构助农功能的有效发挥。

(三)改变农村信用社、银行责任制度以及信贷人员不良预期

改变农村信用社信贷风险约束机制与激励机制不对称的局面,建立科学合理的过程评估机制,增加对创造效益者的奖励,调动信贷人员的积极性,实行不放贷就没有奖金的政策,彻底改变信贷人员的“怕贷”心理。

(四)尝试通过互联网金融途径融资

互联网金融的出现,为不同经济体的贷款融资提供了新的途径。最近,马云提出要进军农村金融,我认为这是一个明智的决定,虽然实施过程会有点困难,但我相信结果会是好的,一方面,开拓了农村金融市场,获得了市场利益;一方面,为农村融资等各方面提供了便利。支付宝中的蚂蚁花呗可以满足一部分人的少量短时借款,同时p2p平台也为一些小微企业提供了融资途径。所以农村要加大对互联网金融方面的了解和学习,尝试通过互联网金融途径进行融资。

参考文献

[1]赵旭,王文娟.关于我国农村融资问题的思考[J].企业改革与管理.2014(10).

[2]高阳.地方政府政策性担保支农政策有效性及风险研究[J].财政研究.2015(08).

[3]李雪薇.关于农村融资难问题的研究[J].?现代经济信息.2016(08).

作者简介:贾振松(1989-),男,山东人,安徽大学硕士研究生,研究方向:金融理论与实务。

猜你喜欢

办公室业务(2016年9期)2016-11-23

当代农村财经(2016年9期)2016-11-22

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14