利润率下降与中国经济新常态

2017-03-21 06:58刘河北

四川大学学报(哲学社会科学版) 2017年1期

赵 磊,刘河北

§经济与金融学研究§

利润率下降与中国经济新常态

赵 磊,刘河北

经济增长速度下滑是中国经济新常态最明显的特点,其成因值得认真探讨。从马克思主义政治经济学的视角出发,利用马克思的理论对经济危机与利润率下降之间的关系进行论述,构建经济增长率与资本有机构成(或剩余价值率)、储蓄率、利润率之间的数量关系,定性分析发现,在其他变量不变的情况下,经济增长率与利润率呈现正相关关系。构建三个利润率指标,分析1998—2014年中国的经济增长率与利润率的关系,发现2007年以后资本有机构成的快速上升和剩余价值率的相对下降,导致利润率的快速下降,而且利润率与经济增长率的变化趋势高度一致,因此可以断定利润率下降是中国经济增长率下降的主要原因。通过辽宁和重庆两地经济增长率的对比分析揭示,在2010年之后出现一高一低分化的结果是两者利润率和资本有机构成的内在差异导致的。资本的破坏能够降低资本有机构成、提高利润率,进而能使经济增长率得以恢复。以何种方式进行资本破坏,是主动破坏还是被动破坏,这是中国供给侧改革可以参考的一个视角。

新常态; 经济增速下滑; 利润率下降; 资本有机构成

一、引 言

新常态是概括当前中国经济最恰当的词汇之一。根据官方的表述,新常态有三个主要特征:中高速增长、经济结构不断优化升级、创新驱动。①《习近平谈“新常态”:3个特点4个机遇1个挑战》,http:∥news.sina.com.cn/o/2016-02-25/doc-ifxpvutf3361264.shtml,2016年6月3日。其中,经济增速下滑是新常态最明显的特征,也是中国经济所面临的众多问题的最集中体现。GDP增速由2010年的10.4%,逐步下降至2015年的6.9%,2016年上半年则为6.7%。而且进入新常态以来,全国各省市在GDP增速上也出现了分化,如重庆自2014年第一季度开始连续10个季度全国GDP增速第一,2016年上半年GDP增速为10.6%,而东北地区最近几年的GDP增速则经常垫底,辽宁2016年第一季度的GDP增速为-1.3%。②《2016年上半年全国31省市GDP数据及排名》,http:∥www.kuaiji.com/news/3192637?utm_source=customizePanel,2016年7月5日。面对新常态这一重要的经济现象,学术界进行了大量的研究和讨论,探讨GDP增速为什么会在短短几年的时间里出现大幅度下滑,只有找准了原因,才能“对症下药”。

从经济学的研究范式来看,对于中国经济的新常态,可以从西方经济学和政治经济学的视角进行研究。西方经济学现有文献基本没有找到新常态的真正原因。王庆从中国经济增长核算、与日本和韩国经验中的深层次因素和行业依据进行对比、中国国内较大的地区差异的角度进行探讨,认为2020年前的中国经济一定会发生增长减速的问题。③王庆、章俊、Ernest Ho:《2020年前的中国经济:增长减速不是会否发生,而是如何发生》,《金融发展评论》2011年第3期。袁富华通过对发达国家经济增长的历史数据进行分析,一方面发现1970年代发达国家的经济减速与产业结构向服务化转变导致的生产率减速有关,另一方面发现在经济增长的长期过程中,存在结构性加速和结构性减速两种状态,作者由此认为当前中国的经济减速是由于中国的经济结构向服务化转变的趋势在增强,生产率出现了减速。*袁富华:《长期增长过程的“结构性加速”与“结构性减速”:一种解释》,《经济研究》2012年第3期。张平也认为中国经济的减速是结构性减速,而非周期性减速,但作者只探讨了经济减速的影响和应对的改革措施,并未探讨是什么因素导致了经济减速。*张平:《“结构性”减速下的中国宏观政策和制度机制选择》,《经济学动态》2012年第10期。沈坤荣和滕永乐一方面研究了日本、韩国和中国台湾的经济发展历史,认为当人均GDP达到7000美元(按购买力平价计算)时,经济就容易步入减速拐点,并对照中国当前的发展水平,认为中国经济此时的结构性减速是符合日本、韩国和中国台湾的发展轨迹的,另一方面则把结构性减速的原因归结为旧制度红利的消失、刘易斯拐点的到来、社会总需求结构失衡、资源环境承载能力达到极限、收入差距不断拉大等因素。*沈坤荣、滕永乐:《“结构性”减速下的中国经济增长》,《经济学家》2013年第8期。蔡昉认为中国潜在生产率或已开始下降,经济减速是人口红利消失与国际出口需求减少共同作用的结果。*蔡昉:《从人口学视角论中国经济减速问题》,《中国市场》2013年第7期。李扬和张晓晶认为要素供给效率变化、资源配置效率变化、创新能力不足、资源环境约束增强是导致中国经济出现结构性减速的四个主要原因。*李扬、张晓晶:《“新常态”:经济发展的逻辑与前景》,《经济研究》2015年第5期。刘伟和苏剑认为生产成本上升、技术进步方式变化、投资收益率下降、出口导向型增长不可持续,使得中国经济进入了一个新常态。*刘伟、苏剑:《“新常态”下的中国宏观调控》,《经济科学》2014年第4期。任保平和宋文月认为中国要素(自然资源、人口、技术以及资本等)的禀赋结构发生了变化,使得原有比较优势和增长红利出现衰减,中国经济增长的潜力受到制约。*任保平、宋文月:《新常态下中国经济增长潜力开发的制约因素》,《学术月刊》2015年第2期。林毅夫则认为始于2010年的经济增速下滑,主要不是内部结构问题,而是外部结构问题,因为一方面中国的内部结构性问题以前一直存在,另一方面在中国经济下滑的同时,发达国家和其他发展中国家出现了更大幅度的下滑。*林毅夫:《什么是经济新常态》,《领导文萃》2015年第2期。而另外一些文献,在没有弄清楚是什么因素导致经济减速的情况下,就直接给出政策建议,比如贾康指出,我们需要走向、适应和引领新常态,调动一切潜力和积极因素,按照现代国家治理的取向,对接新常态,打开新局面,打造升级版,真正提高增长质量。*贾康:《把握经济发展“新常态”打造中国经济升级版》,《国家行政学院学报》2015年第1期。李佐军从短期和长期的角度,给出了如何引领新常态的具体办法和措施。*李佐军:《引领经济新常态走向好的新常态》,《国家行政学院学报》2015年第1期。以上文献对中国经济结构性减速的探讨和原因分析是不够的,既缺乏原因分析所必备的统一的理论框架,也缺乏相应的实证分析和经验验证。而在关于中国经济减速的少数几篇实证文献中,李猛利用增长核算和Ordered Logistic实证研究的方法,分析了中国经济减速的原因,发现全要素生产率增长放缓可以解释中国经济减速的90%,其余10%可以由资本增长放缓来解释,而劳动对经济减速的影响可以忽略不计,所以中国经济稳增长的关键在于提振全要素生产率。*李猛:《中国经济减速之源:1952—2011年》,《中国人口科学》2013年第1期。韩永辉等基于中国1978—2012年的省级数据,利用非参数面板模型中的均值估计和逐点估计的方法,分析了产业结构调整和经济增长的关系,发现中国目前正处在倒U型曲线的拐点处,中国面临从结构性加速向结构性减速转变的困境之中。*韩永辉、黄亮雄、邹建华:《中国经济结构性减速时代的来临》,《统计研究》2016年第5期。总之,这些西方经济学范式的文献对新常态原因的分析,一方面在方法论上缺乏统一的分析框架,中国经济增长速度下滑的具体原因和表现形式有很多,但主要原因和根本原因是什么,并未搞清楚,另一方面基于一般均衡理论和市场出清的视角,是不能认清中国经济新常态的本质和真正原因的。要认清新常态的本质和原因,必须从马克思的视角出发。

从中国经济整体的供求关系和发展阶段来看,赵磊和刘河北认为中国经济已经步入了马克思所讲的资本主义“生产相对过剩”阶段。*赵磊、刘河北:《新常态背景下财政支出与农民收入增长》,《江汉论坛》2015年第4期。李民骐则从资本主义经济危机的角度来探讨中国的经济增长和经济增速下滑的问题,由于资本主义生产的目的是追求利润,利润率的高低决定了资本家的投资水平,进而决定就业、产出和经济的整体运作状况,李民骐发现从2007年开始中国的利润率出现了急剧的大幅度的下降,2010年以后中国的劳动收入份额比例开始上升,利润份额比例出现下降,2012年左右劳动收入份额则超过了利润份额,2014年利润份额下降到33%左右,中国利润率和利润份额的下降与中国经济增速的下降,不仅在时间上是吻合的,而且也抓住了资本主义生产的核心和关键。*李民骐:《资本主义经济危机与中国经济增长》,《政治经济学评论》2016年第7期。而对于经济危机与利润率的关系,伊藤诚较早地探讨了利润率下降引发经济危机的机制。*伊藤诚:《价值与危机》,宋群译,北京:中国社会科学出版社,1990年,第106页。Grossman认为利润率下降趋势在马克思危机理论中处于核心地位,利润率下降必将导致利润总量的增长速度下降,因为没有利润,新投资不会增加,危机最终会爆发。*H. Grossman, The Law of Accumulation and Breakdown of the Capitalist System,London: Pluto Press, 1992, p. 10.Dumenil和Levy发现1929—1933年大萧条和1970年代的滞涨等危机爆发之前,利润率已经开始下降。*G. Dumenil and D. Levy, The Economics of the Profit Rate: Competition, Crises, and Historical Tendencies in Capitalism, Aldershot: Edward Elgar, 1993, p. 23.陈恕祥认为经济危机的核心问题是利润率问题,利润率下降加剧了资本过剩、人口过剩和生产过剩,各种矛盾的激化最后引发了经济危机。*陈恕祥:《论一般利润率下降规律》,武汉:武汉大学出版社,1995年,第153页。布伦纳认为生产能力过剩是2008年金融危机的根本原因,1970年代以来的过剩生产能力一直没有被摧毁,为了遏制利润率的下降,发达国家过剩的生产能力不断地向其他国家转移,全球化作为对利润率下降的回应,导致全球性产能过剩,产品供过于求,价格下跌,资本投资回报率和利润率进一步下降。*布伦纳:《布伦纳认为生产能力过剩才是世界金融危机的根本原因》,蒋宏达、张露丹译,《国外理论动态》2009年第5期。杨继国认为资本家追求剩余价值采用的新技术会导致资本有机构成提高,而剩余价值率的变化幅度是有限的,两者共同作用会使利润率下降,利润率下降会导致投资率(储蓄率)下降,经济增速下滑,当经济增速下降至一定程度时便引发了经济危机。*杨继国:《基于马克思经济增长理论的经济危机机理分析》,《经济学家》2010年第2期。

为此,本文从马克思主义政治经济学的视角出发,把最能体现中国经济新常态特征的经济增长率与利润率联系在一起,利用中国的数据,并从利润率下降的角度来探讨中国经济新常态的原因。

二、利润率下降规律与经济危机

马克思对利润率下降规律与经济危机之间的关系的探讨建立在马克思劳动价值论的基础之上,即商品和货币的内部潜伏着危机的可能性,“总之,可以说:危机的第一种形式是商品形态变化本身,即买和卖的分离。危机的第二种形式是货币作为支付手段的职能,这里货币在两个不同的、彼此分开的时刻执行两种不同的职能”。因此,只要存在商品生产和商品交换、价值生产和价值实现,商品内部矛盾的发展最终必然会转化为资本主义基本矛盾。但是仅仅从商品和货币的角度来探讨经济危机是不够的,“现在的问题是要彻底考察潜在的危机的进一步发展(现实危机只能从资本主义生产的现实运动、竞争和信用中引出),要就危机来自作为资本的资本所特有的,而不是仅仅在资本作为商品和货币的存在中包含的资本的各种形式规定,来彻底考察潜在的危机的进一步发展”。*《马克思恩格斯全集》,第26卷中,北京:人民出版社,1974年,第582、585页。所以,危机由可能性转变为现实性必须从资本作为资本所具有的特性中来考察。

资本主义生产的目的不是满足资本家个人的消费需求,而是占有价值、货币、抽象财富,也即追求更多的利润和更高的利润率。资本家追求更多利润和剩余价值的动力,一方面来自资本家作为资本的人格化代表,存在追求更多剩余价值,特别是超额剩余价值的内在动力,另一方面则来自于资本之间的外部竞争压力,落后的一方在竞争中存在被淘汰的危险。这两方面因素促使资本家必须不断地进行技术创新,提高劳动生产率,使自身的个别价值低于社会价值,从而获得更多的利润和更高的利润率。当大部分企业都这样做时,整个社会的资本有机构成便提高了,一定的活劳动推动着更多的不变资本,虽然社会中存在各种阻止利润率下降的反作用因素,但利润率最后还是不可避免地会下降,这也是资本积累和生产力发展的结果。所以,资本主义生产的真正限制是资本自身,是利润率,只有那种能够提供恰当利润的东西才会被生产出来,“资本主义生产不是在需要的满足要求停顿时停顿,而是在利润的生产和实现要求停顿时停顿”。*《马克思恩格斯全集》,第25卷,北京:人民出版社,1974年,第288页。

马克思对利润率下降规律给予了高度的评价和重视,利润率下降规律“从每一方面来说都是现代政治经济学的最重要的规律,是理解最困难的关系的最本质的规律。从历史的观点来看,这是最重要的规律”。*《马克思恩格斯全集》,第46卷下,北京:人民出版社,1980年,第267页。可以说,利润率下降规律贯穿了资本主义发展的整个历史过程,是真正关系到资本主义发展动态和命运的规律,与其他对马克思经济危机理论进行不同解读的理论相比,如比例失调论、消费不足论,利润率下降规律更本质更全面。同时,资本积累规律和利润率下降规律,也是生产力发展规律在资本主义经济中的不同表现形式,而且利润率下降规律也是资本积累规律在利润率变化形态上的具体化。因此,正确理解和认识利润率下降规律及其内部矛盾的展开是理解生产过剩和经济危机的关键。

马克思在《资本论》第三卷第三篇利用三章的篇幅来论述利润率下降规律以及规律内部矛盾的展开如何导致了经济危机。具体而言:第一,利润率的下降刺激了资本积累,促使生产不断地扩大。资本增殖是资本主义生产的唯一目的,资本有机构成的提高,导致利润率的下降,为了维持相应的利润额,资本家必然扩大资本积累规模,投入更多的资本,“另一方面,利润率的下降又加速资本的积聚,并且通过对小资本家的剥夺,通过对那些还有一点东西可供剥夺的直接生产者的最后残余的剥夺,来加速资本的集中。所以,虽然积累率随着利润率的下降而下降,但是积累在量的方面还是会加速进行”。在这个过程中,资本家最大限度追求价值增殖的努力与抵抗利润率下降趋势的努力,共同导致了生产扩大和生产过剩。第二,利润率下降规律在另一方面又限制了资本主义的发展。利润率的下降必然会引起积累动力的衰减、积累率的下降和资本形成的延缓,进而造成资本过剩,这种资本过剩是针对一定利润率水平而言的过剩。在这种情况下,新资本的形成缺乏动力,已有资本的过剩导致一部分资本或闲置或转向虚拟的投机领域,一部分资本在实物和价值形态上走向毁灭,剩下的资本被迫在低利润率水平上循环和增殖。此时,人口过剩和失业人口的增长是不可避免的。第三,利润率下降规律破坏了剩余价值的实现条件。利润率下降一方面对应着商品和资本的生产过剩,资本循环中货币资本、生产资本和商品资本之间不能顺利转换,另一方面不仅导致社会消费能力的下降,而且也导致资本家对生产资料需求的降低,“社会消费力既不是取决于绝对的生产力,也不是取决于绝对的消费力,而是取决于以对抗性的分配关系为基础的消费力;这种分配关系,使社会上大多数人的消费缩小到只能在相当狭小的界限以内变动的最低限度”,*《马克思恩格斯全集》,第25卷,第269-270、272-273页。生产与消费的矛盾随着利润率的下降而逐渐被激化。

此外,资本主义的多种矛盾可以通过利润率下降规律内部矛盾的展开来说明经济危机。利润率下降规律直接推动了资本主义生产与消费的矛盾、扩大生产与价值增殖的矛盾、人口过剩与资本过剩的矛盾,加剧了生产比例的破坏和消费能力的萎缩,造成资本价值实现的困难,实物补偿和价值补偿无法继续,企业之间的债权债务关系必将破裂,“在这里,在资本主义生产中,我们已经看到了使危机可能性可能发展成为现实性的相互债权和债务之间、买和卖之间的联系”。*《马克思恩格斯全集》,第26卷中,第584页。这些矛盾交织在一起,相互影响,最终引发了经济危机。以利润率下降规律为中心的各种矛盾的展开,最后都集中到扩大生产与价值增殖的矛盾上来,扩大生产导致的利润率下降与资本主义追求价值增殖的目的相矛盾,“手段——社会生产力的无条件的发展——不断地和现有资本的增殖这个有限的目的发生冲突”,*《马克思恩格斯全集》,第25卷,第279页。当矛盾激化时,经济危机便爆发了。同时,生产资料的资本主义私人占有意味着资本必须不断地进行价值增殖,资本的特性导致资本有机构成的提高,也意味着生产的不断扩大以及生产社会化的程度不断提高,所以扩大生产与价值增殖的矛盾也是资本主义基本矛盾的具体化。

总之,资本主义基本矛盾是经济危机的根源,扩大生产与价值增殖的矛盾是基本矛盾的具体化,利润率下降规律则是扩大生产与价值增殖矛盾的动态表现,而且利润率下降规律一方面在刺激资本积累的同时又限制着资本主义的发展,另一方面又导致商品价值和利润无法正常实现,资本生产总过程受阻,由支付手段引起的债权债务链条被打断,当矛盾被激化时,经济危机便发生了。但危机爆发导致各种价格和资本价值的崩溃,使失衡的经济关系又重新恢复平衡和统一,这又为利润率的上升、资本兼并和积累率的增加创造了基础和条件。利润率的复苏,推动着资本积累的增加,为新一轮经济繁荣铺平了道路。

三、利润率与经济增长率模型

经济增长率与利润率、积累率(储蓄率)、资本有机构成等变量的关系是怎样的呢?对这一问题的分析,不仅需要借助马克思简单再生产和扩大再生产理论中的总量关系,而且还需要对变量之间的关系进行转换,因为西方经济学采用价格核算,而政治经济学采用价值核算,特别地在总量上,国民收入总量Y=v+m,资本总量'k=c+v。

杨继国根据马克思简单再生产和扩大再生产理论,引申和发展出了马克思的经济增长理论,*杨继国:《马克思经济学“辩证均衡”理论体系初探》,《当代经济研究》2005年第7期。本文在此基础上进行相应的拓展,把利润率融入到经济增长的方程当中,国民生产总值增长率g:

(1)

(2)

(1)和(2)式没有考虑折旧、技术进步和人口增长率,而且这里的经济增长速度g借鉴了哈罗德-多马模型的结果,其实经济增长率等于储蓄率除以投入产出比,是一个普遍性的结论,利用常用的资本动态方程和索罗模型、内生增长模型等都能得到这一表达式。

(3)

由于资本有机构成既会影响利润率,又会影响经济增长速度,所以把(3)式中的资本有机构成q消去,可得:

(4)

(3)和(4)式意味着经济增长率与储蓄率、利润率正相关,与资本有机构成、剩余价值率负相关,假定储蓄率、资本有机构成和剩余价值率不变时,经济增长率随着利润率的变化而成正相关变化。

杨继国从理论上探讨了经济增长率与储蓄率、剩余价值率、资本有机构成的定性关系,特别强调资本有机构成的变化会影响一般利润率,进而导致周期性经济危机的爆发,*杨继国:《基于马克思经济增长理论的经济危机机理分析》,《经济学家》2010年第2期。但是他没有进行实证分析,而且他的经济增长率公式中也未包括利润率这一变量。本文把利润率融入到经济增长率公式当中,利用(3)和(4)式,从定量的角度重点考察中国的利润率变化对经济增长率的影响。

四、利润率与经济增长率的数量关系分析

(一)以往文献采用的利润率计算方法

由(3)式可知,本文涉及四个变量,分别为经济增长率、储蓄率、资本有机构成和利润率,如何把马克思所讲的价值变量转化为当前国民经济核算中使用的价格变量是本文研究的关键,其中利润率是最难处理的变量,如Moseley和Maniatis等借助投入产出表和SNA的其他账户,对美国不同时期的税前利润率、一般利润率、净利润率、利润份额和资本有机构成等变量进行测算,*F. Moseley, “The Rate of Surplus Value, the Organic Composition, and the General Rate of Profit in the U.S. Economy, 1947-67: A Critique and Update of Wolff's Estimates,” American Economic Review, Vol.78, 1988, p. 300;T. Maniatis, “Marxian Macroeconomic Categories in the Greek Economy,” Review of Radical Political Economics, Vol.37, No.4, 2005, p.499.Maniatis同时区分了一般利润率R和净利润率r。*R=(增加值-可变资本)/资本存量,其中增加值=生产和贸易部门增加值+贸易部门的中间投入+生产和贸易部门支付给私人版税部门的使用费;可变资本=生产工人的工资和薪水;剩余价值=增加值-可变资本。r=净利润/资本存量=剩余价值—非生产成本/资本存量,其中非生产成本=贸易金融保险房地产部门工资+贸易金融保险房地产部门的中间投入+公司利润税和净间接税。中国学者也对利润率进行了研究,如谢富胜等专门研究了美国非金融公司部门的利润率变化趋势,*谢富胜、李安、朱安东:《马克思主义危机理论和1975—2008年美国经济的利润率》,《中国社会科学》2010年第5期。而对利润率的测算方法则直接采用Weisskopf、Dumenil和Levy的方法;*T. Weisskopf, “Marxian Crisis Theory and the Rate of Profit in the Postwar U.S. Economy,” Cambridge Journal of Economics, Vol.3, No.4, 1979, p. 350;Dumenil and Levy, The Economics of the Profit Rate, p. 33.鲁保林和赵磊、鲁保林采用莫恩(Mohun)的平均利润率和净利润率的分解和计算方法(平均利润率等于扩展利润份额与产出资本比的乘积;净利润率等于利润份额与产出资本比的乘积),并分别对美国非金融公司部门和中国工业部门的利润率情况进行了测算。*鲁保林、赵磊:《美国经济利润率的长期趋势和短期波动:1966—2009》,《当代经济研究》2013年第6期;鲁保林:《中国工业部门利润率动态:1981—2009年》,《海派经济学》2014年第2期。

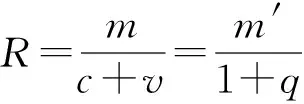

以上这些利润率处理方法,虽然比较贴近马克思意义上的利润率,但是本质上依然是依据价格来计算的,而且所用的数据较难获取,特别是投入产出表不是每年都会编制,处理方法比较繁琐,也不能保证准确度。Dumenil和Levy发展了另外一种利润率计算方法,并提出了三种不同的利润率概念,并认为不同的利润率适用于分析不同的经济问题,这种利润率计算方法不仅易于操作、计算方便,而且可以用于计算一个企业、一个行业和一个国家的利润率状况。具体而言,Dumenil和Levy首先定义了利润率的一般公式:

其中,r为利润率,Π为利润,K为资本存量,W为劳动收入总和,PK和PL分别为资本和劳动的生产率,w为一个单位实际工资,π为利润份额。

而后,在此基础上Dumenil和Levy提出了三种不同的利润率公式:

其中,NNP为国民生产净值,当这三个利润率公式用于计算某个行业或企业的利润时,NNP为相应的生产净值。此外,利润率r1适应于研究技术变迁,而r3则是企业最关心的利润率,是影响企业投资的最重要指标,也是衡量长期资本投资和经济波动的重要指标。Dumenil和Levy利用这三种利润率指标计算了美国1948—1985年和1869—1989年的利润率变化趋势。他们所构建的这三种利润率指标虽然与马克思的一般利润率和净利润率存在差异,但也还是比较接近马克思意义上的利润率,而且很容易进行计算。

(二)本文采用的利润率计算方法和数据说明

由于Dumenil和Levy所构建的利润率指标在计算上的便利和在性质上较为接近马克思的利润率,所以本文使用他们构建的这三种利润率指标。由于中国缺乏详细的存货数据,所以本文参照高伟的处理方法,*高伟:《中国国民收入和利润率的再估算》,北京:中国人民大学出版社,2009年,第119页。使用流动资产来替代存货,使用劳动者报酬来替代劳动收入,并且用国内生产净值(NDP)来替代国民生产净值(NNP),所以本文使用的三种利润率公式为:

受统计口径的变化和数据的限制,本文将利润率的考察区间设定为1998—2014年,这也有利于计算中国经济新常态下的利润率变化趋势。本文所有的数据来源于《中国统计年鉴》(1999—2015),其中历年GDP和全社会固定资产投资数据可以直接得到,利用“地区生产总值收入法构成项目”中各省的数据加总可以得到全国的劳动者报酬和固定资产折旧数据(其中缺少2004、2008和2013年数据,这三年的数据分别通过相邻两年的算术平均得到),NDP=GDP-固定资产折旧,而固定资产净存量(资本存量)数据直接使用张军等人计算得到的2000年的数据——2000年以当年价格计算的各省合计的资本存量为189318亿元,然后利用永续盘存法计算每年的新增投资数量(△K=I-δK=全社会固定资产投资-固定资产折旧),最后利用2000年的资本存量数据进行迭代就可以得到每年的固定资本净存量数据。*张军、吴桂英、张吉鹏:《中国省际物质资本存量估算:1952—2000》,《经济研究》2004年第4期。

因此,用固定资本净存量数据替代不变资本(C),用劳动者报酬数据替代可变资本(V),GDP为增加值,所以剩余价值(M)等于GDP减去劳动者报酬。而流动资产的数据则采用《中国统计年鉴2015》中13-3“分地区规模以上工业企业主要指标”中的“流动资产合计”进行近似替代。由于间接税存在转嫁,企业只负担部分间接税,所以企业负担的间接税本文采用CCER“中国经济观察”研究组的计算方法,*CCER“中国经济观察”研究组:《我国资本回报率估测(1978—2006)——新一轮投资增长和经济景气微观基础》,《经济学》(季刊)2007年第4期。即企业负担的间接税=(主营业务税金及附加+本年应交增值税)×30.15%,主营业务税金及附加和本年应交增值税的数据同样来源于《中国统计年鉴2015》中的13-3部分。同时利用GDP平均指数,对所有变量进行价格调整,剔除价格因素,进而利用公式R1、R2、R3就可以得到表1的结果。此外,GDP增速和资本形成率也来源于《中国统计年鉴2015》。

表1 全国的利润率与其他指标的变化趋势(1998—2014)

续表1

(三)全国的经济增长速度与利润率变化趋势

由表1可知,1998—2014年,资本形成率(储蓄率)呈现上升趋势,在2011年达到峰值后出现小幅下降;而资本有机构成则持续快速上升,整个过程上升了1.5倍左右,这符合马克思的预言;剩余价值率从1998年上升至2007年的峰值后,开始下降,2014年的剩余价值率大约只有2007年的一半。四个利润率指标(M/(C+V)、R1、R2、R3)的变化趋势是一致的,1998—2007年的利润率在小幅波动中,呈现上升趋势,在2007年达到峰值后,开始大幅度地下降。同时,GDP增速的峰值(2007年的14.2%)与四个利润率指标的峰值高度一致,都是2007年,随后GDP增速出现大幅度下滑,中国经济进入新常态。从数值上来看,2014年的利润率大致为2007年的一半,同时2014年的GDP增速为7.3%,也大致只有2007年14.2%的一半,利润率与经济增长速度的变化趋势在数值上是高度一致的。

由第三部分的(3)和(4)式的定性分析和表1的定量数据可知,1998—2014年的资本形成率的变化幅度较小,剩余价值率和资本有机构成的变化影响利润率的变化,所以经济增长速度的变化主要可以由利润率的变化来解释,特别是2007年以后,剩余价值率的下降和资本有机构成的提高导致利润率的快速下降,而利润率的快速下降导致经济增长速度的快速下降,因此可以断定利润率下降是中国经济新常态下经济增速下滑的主要原因。

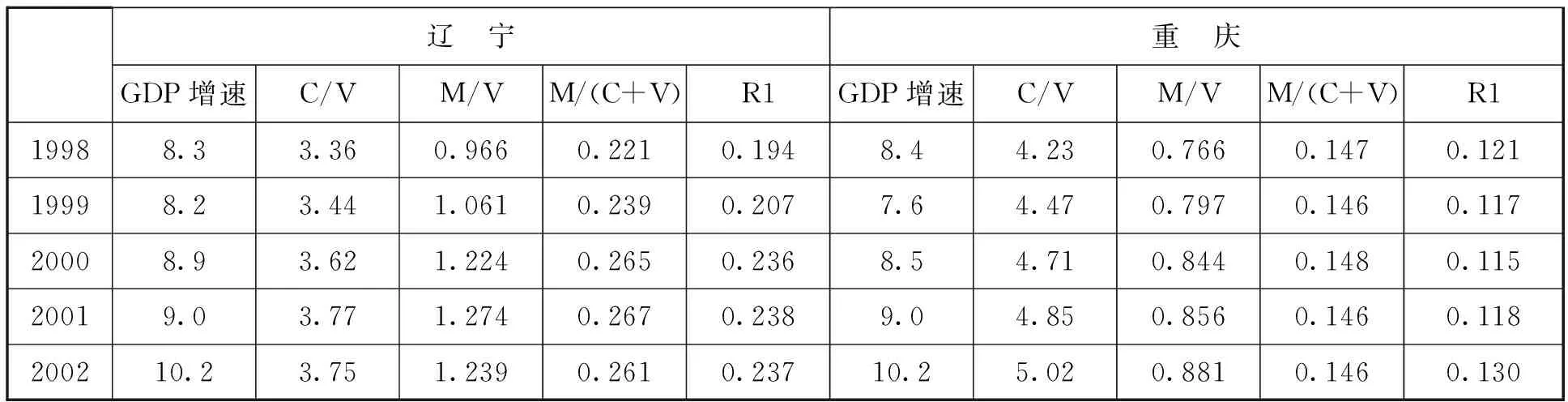

(四)辽宁与重庆的利润率与经济增长速度

面对新常态背景下全国各省市GDP增速出现分化的现象,本文选取了最近几年经济增速处于末位的辽宁和位于前列的重庆进行比较分析。表2中主要经济变量的数据来源和数据处理方法与表1一致,受到数据的限制,表2仅计算了利润率R1,同时利用GDP平减指数剔除了价格因素。特别地,由于张军等人没有估算重庆2000年的资本存量,而是把重庆的资本存量并入了四川,*张军、吴桂英、张吉鹏:《中国省际物质资本存量估算:1952—2000》,《经济研究》2004年第4期。本文的处理方法是利用四川2000年的GDP与资本存量的比例关系和重庆2000年的GDP数据,计算得到重庆2000年的资本存量,然后进行迭代,计算出重庆各年的资本存量。

表2 辽宁与重庆的利润率与其他指标的变化趋势

续表2

由表2中的数据可知,2007年之前,辽宁的GDP增速在大部分年份快于重庆,而在2010年以后辽宁的GDP增速快速下滑,至2016年第一季度下降为负,重庆的GDP增速在2010年达到顶峰后,虽然也出现了下降,但依然保持两位数增长,至2016年上半年依然有10.6%的增速。1998—2014年,辽宁和重庆的资本有机构成都是快速上升,两者数值差异不大;剩余价值率辽宁在1998—2012年期间均高于重庆,但2013—2014年重庆则反超辽宁;辽宁的这两个利润率指标M/(C+V)和R1在1998—2014年期间出现了非常明显的下降趋势,而重庆的这两个利润率指标在1998—2014年期间非常稳健地出现了小幅下滑,重庆2013年和2014年的利润率水平均高于辽宁。

辽宁与重庆经济增速的分化,与利润率的分化密切相关。而利润率分化的背后,则与当前新常态背景下的产能过剩紧密联系在一起,虽然辽宁和重庆的资本有机构成差别不大,但资本有机构成背后的内容则差别较大,辽宁工业结构中重工业占了很大比重,钢铁、煤炭、有色金属、造船、冶金等资本密集型产业的产能过剩现象较为严重,这些过剩产业的价格下滑、产品卖不出去、利润率下降,利润率作为投资的决定因素,自然影响整体的投资和经济增长速度。而重庆的经济结构较为合理和多样,工业领域的产能过剩现象没有辽宁严重,工业以偏向资本和技术密集型的装备制造业、汽车业、电子业、材料业、化学医疗业等为主,而且民间投资占据全部固定资产投资的一半,*《为何看好重庆:2015年重庆经济8大关键数据》,http:∥www.cq.xinhuanet.com/2016-01/20/c_1117839101.htm,2016年6月18日。这使得重庆的经济增长后劲更足。所以,辽宁和重庆资本有机构成的内容不同,使得产能过剩的严重程度和去产能的压力不同,进而导致两者的利润率差异较大,最后表现出来的则是经济增速的大相径庭。

五、结论与对策

2010年以来,中国经济增长出现了结构性减速,经济增长速度下滑是新常态最明显的特征,是什么因素导致经济增长速度下滑呢?现有文献对这一问题的解释是不充分的。本文从马克思主义政治经济学的视角出发,首先利用马克思的理论对经济危机与利润率下降之间的关系进行论述,然后在前人研究的基础上构建了经济增长率与资本有机构成(或剩余价值率)、储蓄率、利润率之间的数量关系,发现在其他变量不变的情况下,经济增长率与利润率呈现正相关关系。在明确定性关系之后,本文构建了三个利润率指标,首先分析了全国的经济增长率与利润率的关系,发现2007年以后资本有机构成的快速上升和剩余价值率的相对下降,导致利润率的快速下降,而且利润率与经济增长率的变化趋势高度一致,2014年的利润率和经济增长率均为2007年的一半左右。单个企业虽然无法控制资本有机构成的上升和剩余价值率的下降,但由此导致的利润率下降却是企业进行投资决策的关键影响因素,产能过剩的背后是低利润率,低利润率意味着潜在的低投资率,在中国经济主要由投资拉动的背景下,这必然意味着低经济增长率。所以,可以断定利润率下降是中国经济增长率下降的主要原因。此外,在全国经济出现增长减速的背景下,各省市的经济增长率也出现了分化,本文选取了处于经济增长前列的重庆与末位的辽宁进行比较分析,两者经济增长率的严重分化出现在2010年之后,经济增速分化的背后是利润率的分化,辽宁利润率的快速下降始于2007年,而重庆的利润率虽有下降,但下降幅度非常小。利润率下降的这种差异与两者资本有机构成的内容密切相关,辽宁经济结构中的产能过剩行业较多,产能过剩程度也较严重,而重庆经济结构中的产能过剩行业较少,去产能的压力较小,经济活力和增长后劲都比辽宁强,进而使两者的利润率出现差异,最终使两者的经济增长率一高一低。

那我们应该如何应对中国经济的新常态以及经济增长率的下滑呢?中央经济工作会议给出的答案是进行以去产能、去库存、去杠杆、降成本、补短板为重点的供给侧结构性改革。本文认为,进行供给侧改革确实非常重要和必要,但是在面对新常态时,我们必须首先承认中国经济新常态的实质是马克思所讲的资本主义生产相对过剩,新常态是经济周期中的一环,是资本积累的必然结果。资本主义生产的目的就是为了获取利润,当利润率很低时,不仅意味着生产过剩,还意味着投资乏力、生产停滞,经济增速自然下滑。利润率下降的背后是资本有机构成的提高,马克思在批判李嘉图的积累理论时指出经济危机的爆发会引起“资本的破坏”,这种资本破坏一方面是指实际资本的闲置和被消灭,另一方面是指资本价值的贬值和被消灭,“危机所引起的资本的破坏意味着价值量的贬低,这种贬低妨碍价值量以后按同一规模作为资本更新自己的再生产过程。这就是商品价格的毁灭性的下降。……这种消灭正好可以大大促进新的再生产”。*《马克思恩格斯全集》,第26卷中,第565-566页。经济危机消灭了一部分实际资本,同时也使资本价值贬值,这降低了资本有机构成,提高了利润率,使得企业的盈利能力得以恢复,这为下一轮的经济繁荣打下了基础。从这个角度来看,只有恢复了利润率,才能恢复经济增长率,而这必须以资本的破坏为代价,以何种方式进行资本破坏,是主动破坏还是被动破坏,这是中国供给侧改革可以参考的一个视角。

(责任编辑:李慧宇)

The Falling Rate of Profit and the New Normal of Chinese Economy

Zhao Lei,Liu Hebei

The declining rate of economic growth is the most significant feature of the new normal of Chinese economy. What factors lead to the declining rate of economic growth? The existing literature does not give a satisfactory answer. Starting from the Marxist political economics, this paper analyzes the relationship between economic crisis and the falling rate of profit, and then builds the three profitability indicators. We study the relationship beyween China's economic growth and the profit rate from 1998 to 2014, and find that the rapid rise of the organic composition of capital and the decline of the rate of surplus value lead to rapid decline of profit rate after 2007. In this process, the change of profit rate is highly consistent with the economic growth rate. So we can conclude that the falling rate of profit is the main cause behind the decline of China's economic growth. At the same time, after 2010 the high differentiation of Liaoning and Chongqing in economic growth is due to the intrinsic differences between their profit rates and the organic composition of capital. And the destruction of capital can reduce the organic composition of capital, improve the rate of profit, and thus restore the rate of economic growth.

the New Normal,the declining rate of economic growth,the falling rate of profit,the organic composition of capital

赵磊,西南财经大学《财经科学》编辑部教授(成都 610074);刘河北,西南财经大学经济学院博士研究生(成都 611130)

F014.39

A

1006-0766(2017)01-0102-10

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年5期)2022-10-11

宝藏(2022年1期)2022-08-01

马克思主义哲学研究(2021年1期)2021-11-22

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

当代经济研究(2016年5期)2016-12-01

中国财政年鉴(2016年0期)2016-06-05

湖湘论坛(2015年4期)2015-12-01

中国卫生(2015年3期)2015-11-19

中国卫生(2015年2期)2015-11-12