ESG指引之社会范畴指标对标

2017-03-17 10:44王丹励管竹笋

WTO经济导刊 2017年3期

王丹励+管竹笋

2015年12月21日,香港交易及结算所有限公司全资附属公司香港联合交易所有限公司(以下简称联交所)发布新版《环境、社会及管治报告指引》(简称ESG指引)。ESG指引中的社会范畴指标分为员工、营运惯例、社区三个类别下的八个层面,披露内容包括每个层面下的一般披露项,和20个关键绩效指标。

一、披露社会范畴信息的价值

ESG的监管、表现及信息披露可以帮助公司规避风险、提升价值,其中社会范畴内给公司带来的价值主要包括以下几点。一是帮助企业进行风险管理。在员工方面,ESG信息披露可以帮助企业吸引并保留高素质人才,降低企业人才流失的风险;在供应链方面,许多广泛报道的事件证明供应链风险如果不得到妥善处理会损害企业声誉及利益,ESG的监管可以帮助企业降低供应链风险;在产品责任方面,ESG信息的监管帮助企业建立产品鉴定制度,规避产品安全或产品质量风险。二是帮助企业提升品牌形象与社会声誉。许多广泛报道的事件表明因缺乏监管带来的社会风险对某些公司的名誉及业务带来重大负面影响,影响公司盈利。ESG信息的监管、行动和披露可以帮助企业维持并提升透明度,并及时采取措施减少负面影响,提升品牌形象。

二、ESG指引社会范畴指标概况

在ESG指引中,社会范畴的8个一般披露项被要求为“不遵守就解释”, 此外建议披露20个关键绩效指标。

在20个关键绩效指标中,有9个为定量指标,有8个为定性指标,有3个既包括定量又包括定性指标(分别是B5.2、B6.2、B7.1),披露指标相关数目及相应政策、措施及成果。

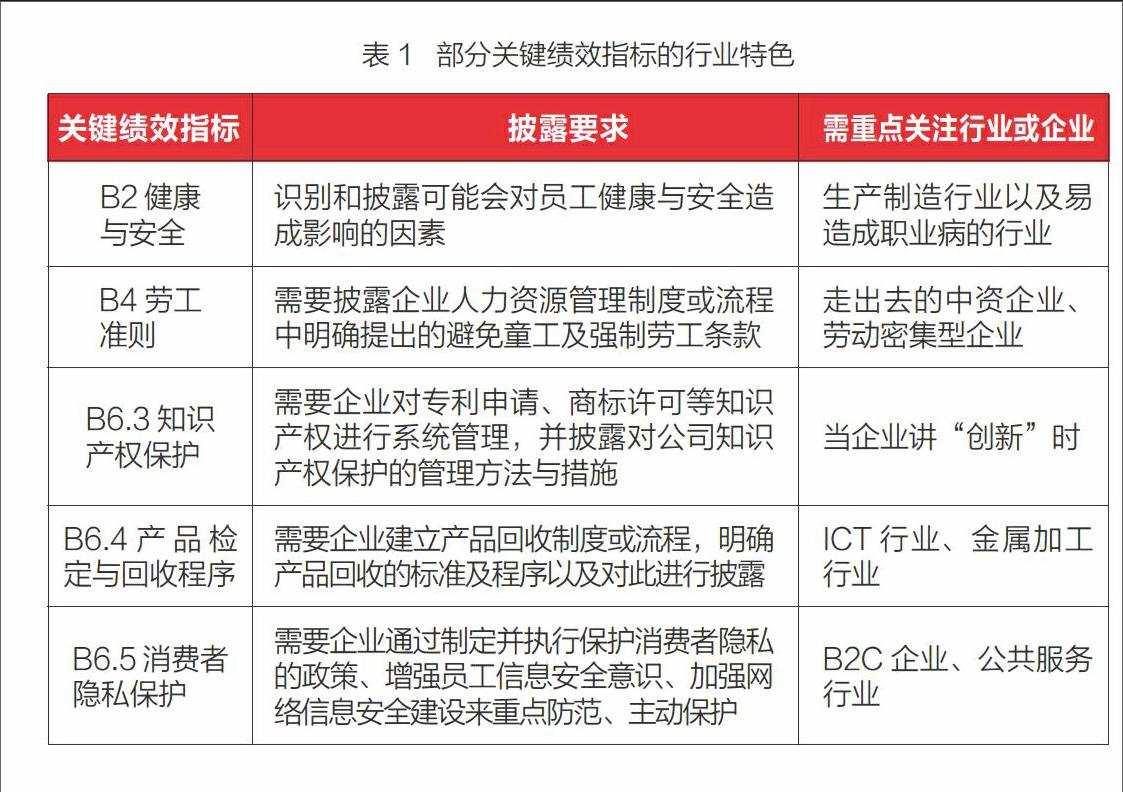

ESG指引沒有为各个关键绩效指标做出定义,发行人可自行阐释计算关键绩效指标的方法,并载列诠释关键绩效指针所需的数据,没有对每一个指标的适用范围做特别说明。但是在不同行业、不同规模的企业,影响其指标的因素有差异,社会范畴下的部分指标体现出一定的行业特色,属于特定行业需要重点披露的指标。

三、ESG指引之社会范畴指标与相关社会责任指南、标准对标分析

1. ESG指引与G4

社会范畴下的ESG指引与全球报告倡议组织(GRI)《可持续报告编写指南》的第四次更新(以下简称G4)对标分析如下:

经过比较发现,二者披露议题类别均包含员工、产品、社区。

二者披露范围大小及侧重点不同。就整体内容而言,G4相对更宽泛,但就关键绩效指标而言,ESG指引相较于与G4更明确。ESG社会范畴的20个指标中有4个指标是G4中没有而ESG指引中特有的,分别是B3.1,B5.1,B6.1,B6.4。此外,ESG指引提供的是ESG披露的基本框架;G4是从管理角度提供了企业可持续发展信息披露的指南,还提供了企业披露重点信息的工具和方法。

2. ESG指引与ISO 26000

ISO 26000将社会责任划分为七大主题,其中属于社会范畴的有人权、劳工实践、公平运营实践、消费者问题、社区参与和发展五大主题。ISO 26000指标范围比ESG指引更宽泛,为描述性指标。ESG指引中的全部关键绩效指标在ISO 26000中均有涵盖。

社会范畴下的ESG指标与ISO 26000对标如下:

经过比较发现,二者涵盖的主题均包含员工、运营(包括产品)、社区大类,ESG指引中的每一层面在ISO 26000有对应的实践问题。

二者披露范围和目的不同。ISO 26000社会范畴下有19个问题在ESG指引中没有提及,且在每一个层面或议题下ESG指引的披露范围都比ISO 26000小。此外,ESG指引是为ESG的披露提供基本框架,而ISO 26000是为社会责任提供国际标准,社会范畴下的议题参考了多项国际性准则。

3. ESG指引社会范畴指标的特点

经过以上分析,ESG指引社会范畴指标的特点表现为:一是范围更狭窄,ESG指引仅提供一个框架,没有涵盖所有数据,鼓励发行人在准备ESG报告时参考G4等国际标准;二是指向明确,ESG指引的披露领域更为集中,与企业经营发展关系更密切、更显著;三是容易进行信息收集和披露,相对于G4、ISO 26000而言简单易实施。

4. 对标分析结果与信息披露

基于ESG指引社会范畴指标的特点,ESG指引可以作为企业披露ESG信息的框架,有明确定义的指标可以按指标定义披露,无明确定义或难以理解的指标可以参考对应的G4指标帮助理解及披露。当企业需要披露措施、方法、成效时,可以参考ISO 26000对应议题下的“相关行动及期望”。企业基于实际情况需要披露更多事项时,也可以参考G4其他指标及ISO 26000相关议题下的其他“相关行动及期望”。

四、ESG指引之社会范畴指标披露示例

ESG指引社会范畴下的20个关键绩效指标中,有一些指标因为与企业管理、自身发展高度相关需要引起注意,另外有一些指标在披露时应当从特定的切入点展开。

1. B2.1因公死亡人数

该指标需要企业披露因工作关系而死亡的人数及比率,这是一个关键而敏感的指标,当该指标不为0时,企业需要作出解释。

2. B3.1培训覆盖率

该指标需要企业披露按性别及雇员类别(如高级管理层,中级管理层等)划分的受训雇员百分比。这一指标体现企业在员工发展与培训方面的投入程度,也是实现企业发展的关键因素。

3. B5.2供应商管理办法

该指标需要企业描述有关聘用供应商的惯例,向其执行有关惯例的供应商数目,以及有关惯例的执行及监察方法。在该指标下企业需要围绕责任采购展开,着重回应如何预防和改进供应商可能发生的社会责任风险与问题。

4. B6.3知识产权保护

该指标需要企业描述与维护及保障知识产权有关的惯例。这一指标是G4中没有而ESG指引中特有的,当企业在讲 “创新”时需要特别关注。

猜你喜欢

话语研究论丛(2022年0期)2022-11-02

数学物理学报(2022年5期)2022-10-09

中老年保健(2022年1期)2022-08-17

中学生数理化(高中版.高考理化)(2021年6期)2021-07-28

数学年刊A辑(中文版)(2021年1期)2021-06-09

数学年刊A辑(中文版)(2019年3期)2019-10-08

计算机应用(2018年12期)2019-01-08

集美大学学报(自然科学版)(2015年1期)2015-02-28

中国商人(2013年1期)2013-12-04

中国商人(2013年1期)2013-12-04