会计信息透明度对公司价值的影响

2017-03-17 10:20刘敏

会计之友 2017年5期

刘敏

【摘 要】 文章以2014年深交所上市的458家公司为例,研究了企业不同生命周期阶段,会计信息透明度与公司价值即公司的会计价值和市场价值的关系,实证检验了不同生命周期阶段下会计信息透明度对公司价值的影响。研究结果表明,会计信息透明度对公司价值之间的影响在不同的阶段存在差异。在公司成长期和成熟期,会计信息透明度与公司价值正相关;在衰退期,会计信息透明度与公司价值无显著的相关关系。

【关键词】 会计信息透明度; 会计价值; 市场价值

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2017)05-0053-04

一、引言

信息的不对称是资本市场客观存在的现象,而信息披露能在很大程度上减少这种现象的发生,能够帮助利益相关者更全面、更客观地了解所投资企业的总体情况,如发展前景和市场竞争力等。可以降低利益相关者在决策过程中面临的不确定性,减少决策风险,从而促进资源趋利性流动,达到优化资源配置的作用。

陈继初指出:“高水平的信息披露有益于证券市场的有效性和优化资源配置,因此,上市公司应该重视这一点。”对于上市公司,如果信息披露透明度越高,企业价值就越大,可以把信息披露质量不同的上市公司区分开来,减少投资的不确定性,在一定程度上有利于降低“劣币驱逐良币”的市场效应。

在生命周期的不同阶段,会计信息透明度又是如何影响企业价值的?鉴于此,本文以2014年度深市上市公司为研究对象,实证检验不同生命周期阶段下会计信息透明度对公司价值的影响。

二、文献综述

国内外学者的大量研究表明,上市公司高质量的信息披露能够提升企业价值。Elliot et al.[1]研究认为,投资决策的正确性与证券市场信息披露的透明度具有相关性,高质量的信息披露能够让投资者更加准确把握投资机会,提升公司价值。Healy et al.[2]认为,由于投资者和上市公司之间存在着严重的信息不对称,所以导致大量优质的上市公司的价值被低估,劣质公司的价值被高估,从而出现劣币驱逐良币的现象,因此,上市公司应该致力于提高信息披露的水平,强化与外部投资者的信息沟通,使投资者能够准确了解上市公司的经营情况和盈利水平。Baek et al.[3]以新加坡上市公司的数据进行实证研究,认为上市公司信息披露透明度与公司价值显著正相关。Wesley[4]研究发现,上市公司信息披露的透明度,一方面影响公司价值,另一方面可以通过降低融资成本,间接影响公司价值。

我国的证券市场建立较晚、不成熟,法律法规与监管机制不健全,信息披露透明度对企业价值的影响的研究起步处于探索阶段。陈国辉和韩海文[5]检验了自愿性信息披露对公司价值的短期效应和长期效应,研究认为,长期价值效应主要体现在:自愿性信息披露的水平越高,资本成本越低,可以改善公司的治理水平、增加公司价值。短期效应则体现在:自愿性信息披露水平越高,有助于投资者做出决策。徐仙[6]以深交所上市公司为研究对象,引入深交所信息披露的考核结果和托宾值两个代理變量,研究发现,信息透明度与公司价值正相关。张迪[7]以深交所多家上市企业为研究对象,进行了会计盈余、会计信息质量与公司价值的相关性研究,研究表明,会计信息质量越好,会计盈余与公司价值的相关性就越强。

综上所述,国外学者对会计信息透明度与公司价值的关系研究较早,而且国外证券市场发展比较完善。对于国内学者的研究,主要集中于研究单项信息,如社会责任信息、环境信息、自愿性信息的披露对企业价值的影响,而研究会计信息透明度对公司价值影响的文献较少。另一方面在于忽视了生命周期对会计信息透明度的影响。因此,本文意在探讨会计信息透明度在不同生命周期阶段对公司价值的影响。

三、研究设计

(一)研究假设

生命周期可分为初创期、成长期、成熟期、衰退期和淘汰期。初创期一般会发生在上市之前,淘汰期的企业则极易被直接退市,因此本文只选取成长期、成熟期和衰退期进行研究。

在成长期,公司面临发展问题,公司内部没有足够的现金流来满足增长需求,外部融资显得非常重要。在这个阶段,公司经营经验还不足,需要通过会计信息来反馈业绩,因此,处于成长期的公司更倾向选择透明度高的会计信息披露,高度透明的会计信息披露会增加企业的价值。因此,提出假设1。

H1:在成长期,会计信息透明度与公司价值呈正相关关系。

进入成熟期,企业规模已形成,现金流也较稳定。但是,市场竞争也在加剧。成熟期企业外部公众关注度也比较高,为了保持竞争力、延缓衰退期的到来,企业会选择较高的会计信息披露的透明度。较高透明度的会计信息能够传递真实的信息,提高企业的价值。因此,提出假设2。

H2:在成熟期,会计信息透明度与公司价值呈正相关关系。

进入衰退期,业务锐减,产品的销量下滑,竞争力也随之下降。企业的目标在于收缩和蜕变。因此,在这个阶段,销售利润率下降,企业盈利水平也随之下降,而且面临资金链断裂的可能,如果不能得到外部资金支持很可能使得企业破产等。因此,企业盈余管理行为会随之加剧。而盈余管理行为,只会在短期内让公司扭亏为盈,但改变不了向市场传递经营不稳定、风险高的信息。因此,会有一部分投资者用脚投票,市场会对公司产生负面的评估,公司股价下跌,公司价值随之降低。因此,提出假设3。

H3:在衰退期,会计信息透明度与公司价值无显著的相关关系。

(二)样本选取与数据来源

本文选取了2014年度在深交易所上市的公司作为研究样本,执行了下面的筛选程序:剔除了金融保险行业的上市公司,剔除了数据不全的上市公司,剔除了ST和PT公司,最终获得458个样本数据,财务数据来源于国泰安数据库、深交所网站。样本公司会计信息透明度的数据是根据深交所网站公布的信息披露考评结果得到的。本文使用EViews 5.1对取得的数据进行有关统计分析。

(三)变量定义

本文的研究变量主要包括公司价值变量、会计信息透明度变量和控制变量三个部分。各有关变量定义见表1,个别变量的解释如下:

1.被解释变量

公司价值,本文根据林有志和张雅芬[8]对公司绩效的划分,将使用Tobin's Q值和总资产收益率(Roa)这两个指标作为衡量公司市场价值的指标,Tobin's Q值可以代表企业的市场价值,Roa可以代表企业的会计价值,而这个价值并不受投资者心理的影响。

Tobin's Q=

Roa=

2.解释变量

会计信息透明度(Tra):是本研究的主要变量,而衡量企业会计信息透明度的方式比较多,本文将会计信息透明这个变量定义为虚拟变量,将采用深圳证券交易所信息披露评价指数作为会计信息透明度的替代变量,“优秀”和“良好”定义为1,“及格”和“不及格”定义为0。

本文判断企业所处在生命周期的哪个阶段是采用Dickinson(2007)的现金流模式。本文根据现金流模式将公司所处生命周期阶段划分为成长期、成熟期和衰退期。

3.控制变量

(1)公司规模(Size)

本文将公司规模定义为总资产账面价值的自然对数值。一般企业的规模大小会影响公司的价值,大的企业更容易获得内外部资金的支持。

(2)成长机会(Growth)

使用成长机会这个变量,是为了控制企业的成长变化对公司价值产生的影响。McConnell(1995)实证发现,公司成长机会与公司价值相关。本文以本期营业收入减掉上期营业收入再除以上期营业收入来衡量成长机会。

(四)模型的构建

Tobin's Q=α+β1Score+β2Life+β3Growth+

β4Size+ui

Roa=α+β1Score+β2Life+β3Growth+β4Size+ui

四、实证检验

(一)变量的描述性統计

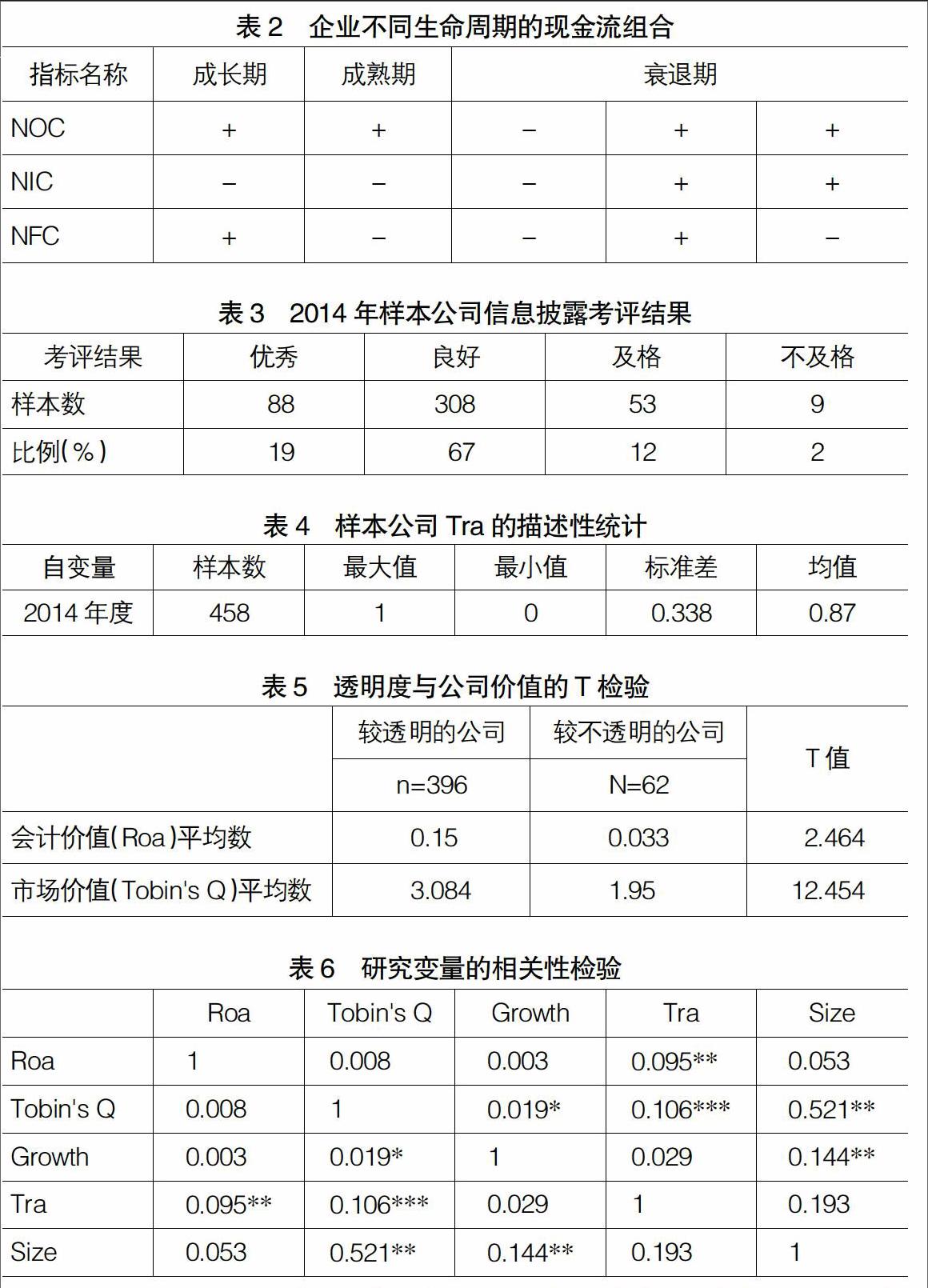

本文收集2014年深交所458家上市公司的信息披露考评结果,对样本公司信息披露考评的结果进行整理,如表2、表3所示。

从表3可以看出,信息披露考评结果优秀的占样本总数的19%,良好的占样本总数的67%,及格和不及格分别占样本总数的12%和2%,及格和不及格接近1.5成,因此,我国上市公司信息透明度还有待进一步提高。从表4可以看出,会计信息透明度最大值为1,最小值为0,均值为0.87,说明大部分上市公司的会计信息透明度较高。

本文采用t检验来检验不同企业透明度对企业经营绩效的影响,如表5所示。从表5可以看到,透明度较高企业的会计价值(Roa平均数为0.15)明显高于透明度较低企业(Roa平均数为0.033),两者间呈现显著差异(t=2.464,p<0.01);同样,透明度较高的企业市场价值(Tobin's Q平均数为3.084)明显高于透明度较低的企业市场价值(Tobin's Q平均数为1.95),两者间呈现显著差异(t= 12.454,p<0.01)。因此,可以验证研究的假设:公司信息透明度与企业价值之间存在正向关系。

(二)相关性分析

从表6可以看出,会计信息透明度与Tobin's Q值的相关系数在1%的水平上显著正相关,说明会计信息透明度与公司的市场价值之间存在正相关关系,验证了假设1,说明企业的会计信息透明度越高,公司价值就越高。会计信息透明度与公司会计价值的相关系数也在5%的水平上显著正相关,说明会计信息透明度与公司的会计价值之间存在显著的正相关关系,同样验证了假设1。

从表6还可以看出,成长能力与公司的市场价值之间在10%的水平上正相关。而与公司的会计价值并不存在显著的相关关系。公司规模与公司的会计价值并未表现出相关关系,与市场价值在5%的水平上呈正相关关系。

控制变量公司规模、成长机会与会计信息透明度之间的相关系数表明,两者之间并不存在相关关系。

(三)回归分析

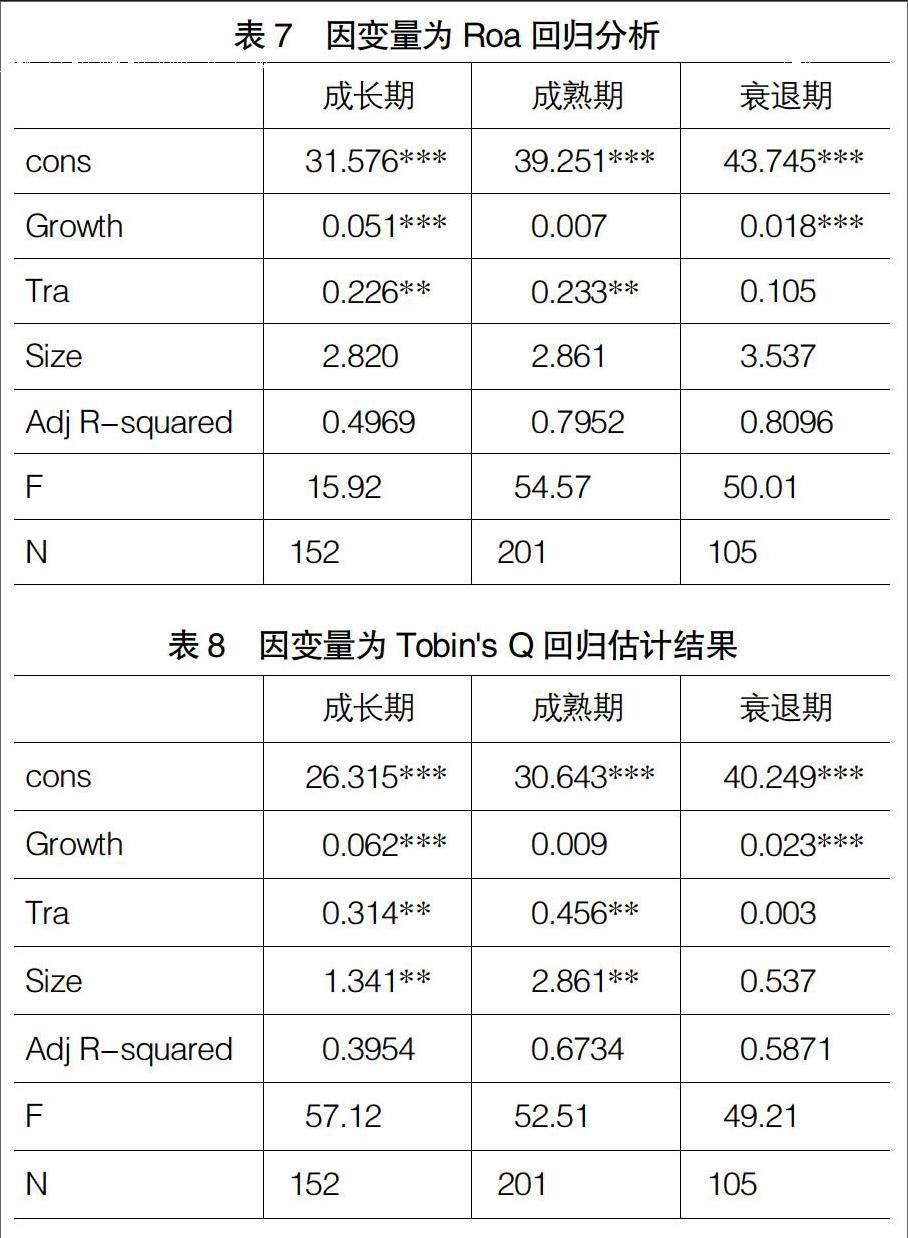

利用EViews 5.0,将在不同的生命周期下,会计信息透明度及其他解释变量分别与Roa、Tobin's Q采用逐步回归的方法,以便消除多重共线性,最终回归结果如表7和表8所示。

通过表7可以看出,在成长期,会计信息透明度与公司价值的相关系数为0.026,说明在这一时期,如果增强企业的会计信息透明度,会增加企业价值,并且在5%的水平上显著正相关。在成熟期,会计信息透明度会正向增加公司价值,意味着企业注重增加会计信息透明度。在衰退期,会计信息透明度与企业价值不具有显著的相关关系。

通过表8的回归结果可以看出,成长期,会计信息透明度与公司价值的相关系数为0.314,说明在这一时期,如果增强企业的会计信息透明度,就会增加企业价值,并且在5%的水平上显著正相关。在成熟期,会计信息透明度的增加会正向增加公司价值,意味着企业应注重增加会计信息透明度。在衰退期,会计信息透明度与公司绩效不具有显著的相关关系。

五、研究结论

本文以2014年深市上市公司为样本,研究了在生命周期的不同阶段,会计信息透明度对公司价值的影响。实证研究发现,会计信息透明度对公司价值之间的影响在不同的阶段存在差异。在公司成长期,会计信息透明度与公司价值正相关;在成熟期,会计信息透明度与公司价值正相关;在衰退期,会计信息透明度与公司价值无显著的相关关系。

会计信息透明度对公司价值的影响受到企业生命周期制约。在成长期,加大提高会计信息透明度以期获得较高的市场份额;而成熟期,加大会计信息透明度,则可以巩固企业的地位;在衰退期,虽然从研究结果看,会计信息透明度对公司价值的影响并不显著,但企业应以真实的财务状况和经营成果披露给信息使用者,以期重新回到成长期或成熟期。

在样本的选择上,本文只研究了2014年的深市上市公司,而没有研究在上海证券交易所上市的公司,样本量少些。在今后的研究中,将扩大样本量,从样本的选择上,增加上海证券交易所的上市公司的样本,从时间的维度上,将延长研究的时间维度,研究三年,甚至更长时间的样本,扩大研究的时间范围。

【参考文献】

[1] ELLIOT R K,et al. Cost and Benefits of Business Information Disclosure Accounting Horizons[J]. Accounting Horizons,1994,8(4): 80-96.

[2] HEALY P A,et al. Stock Performance and Intermediation Changes Surrounding Sustained Increases in Disclosure[J].Contemporary Accounting Research,1999(16): 485-520.

[3] BAEK J S,et al. Corporate Governance and Firm Value: Evidence from the Korean Financial Crisis[J]. Journal of Financial Economics,2004,71(2):265-313.

[4] WESLEY M S. Determinants of voluntary Disclosure of Financial Information On the Internet by Brazilian Firms[J].SSRN Electronic Journal,2004,5(1):86-90.

[5] 陳国辉,韩海文.自愿性信息披露的价值效应检验[J].财经问题研究,2010(5):60-68.

[6] 徐仙.会计信息透明度与公司价值相关性研究[D].安徽财经大学硕士学位论文,2012.

[7] 张迪.会计信息质量、会计盈余与公司价值的相关性研究[J].长春大学学报,2013(7):817-820.

[8] 林有志,张雅芬.信息透明度与企业经营绩效的关系[J].会计研究,2007(9):26-33.