钾肥市场月度分析

2017-03-16 02:35:15

中国化肥信息 2017年1期

钾肥市场月度分析

数据概览

2016年11月我国钾肥供应量(单位:万吨)

2016年12月钾肥市场走势综述

12月氯化钾受市场供应紧张影响,价格攀升,不过涨幅较11月份第一波上升有所减缓,特别是国内氯化钾价格本期涨幅不多,港口价格本月下旬攀升至2100元/吨,不过实际成交有限。

具体来看,国产钾肥方面,12月份外发车皮紧张,发运不畅。月中盐湖集团不顾高库存压力,率先将销售价格提涨100元/吨,至1920元/吨,随即藏格等国内企业跟风提价。小厂开工率低,产量较低,走货情况一般。

进口钾方面,近期港口到货缓慢,现货紧俏,价格持续提高。按常理说,11月价格快速提升后,市场需要一定时间消化,不过在贸易商、经销商、下游需求三方面作用下,月初价格继续探涨,其中俄白钾快速提升到2100元/吨水平,不过仍明显低于去年水平,俄红钾价格在1950—2000元/吨。

目前边贸陆续到货,贸易商控制放货,现货供应紧张,62%俄白钾价格在1950元/吨左右,实际价格有小幅度空间,60%俄红粉货源稀少,暂不报价。

12月最后一周,钾肥出口关税最终宣布,氯化钾、硫酸钾出口关税不变,仍为600元/吨,业界关注的硫酸钾、食品级氯化钾出口问题仍需时日解决。

12月份,港口钾肥到船量增多,且主要集中在东北港口。其中,营口港到货量预计在40万吨左右,其中大部分货物已经被订购;南京、镇江港到货与需求基本持平,港口存货量基本无变化;反观广东、广西地区,受国内钾肥运输不畅影响,区域内下游企业不得不购买港口钾来完成生产,当地库存有所下调。

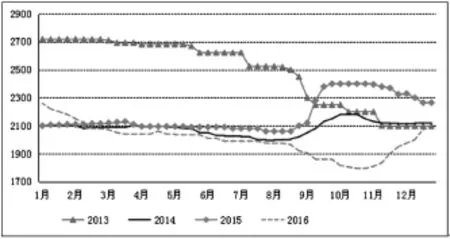

钾肥港口价格走势图

下游产品行情分析

12月份复合肥企业平均开工率约五成半,较上月提升一成半左右,冬储临近,复合肥需求明显回升,出货有所好转,部分地区甚至出现一定货源紧张的现象。各地开工率方面,湖北、山东地区较高,平均开工率超过六成,安徽地区接近六成,江苏地区也有五成半,较前期均有大幅度提升。价格方面表现强势,上游磷肥、钾肥高价,氮肥继续提升下,物流费用提高,企业纷纷提高复合肥售价,但经销商采购力度不减。

其他钾肥产品市场分析

1.硫酸钾:在良好需求的带动下,企业订单提升,开工充足,销售基本无压力。价格方面,受

氯化钾价格上升影响,硫酸钾价格随之提升。行至月底,50%粉状硫酸钾市场主流报价2450元/吨左右,颗粒加价100—150元/吨。国投罗布泊销售任务已基本完成,订单供应趋紧,51%粉状到站价为2350元/吨,51%颗粒到站价格为2500元/吨。

2.硝酸钾:12月份整体市场需求情况一般,虽然下游复合肥需求有所提升,但对于硝酸钾品种的需求还是有限,真正需求仍需关注烟草肥发展。价格方面,受原料氯化钾价格提升影响,硝酸钾低端报价有所提升,但实际成交中仍显乏力。销售压力下,生产企业利润空间再度受挤压。目前农业级主流出厂报价3800—3900元/吨,工业级出厂挂牌价4000—4200元/吨。

2017年1月走势判断

1月份钾肥市场整体走势趋稳盘整,局部商家变现心理尚在,成交价格或将伴有松动。

国际方面,几个生产商普遍希望从1月份开始对国家钾肥价格进行提升,但受各地实际需求增长有限和美元汇率持续走强影响,各地区价格提升难度较大,之前中国市场钾肥价格的提升对国际市场有一定提振作用,预计国际市场钾肥提升将出现于1月底或2月初。国内方面,下游复合肥开工率将持续高位,需求方面仍显强势;供应方面,虽国产钾肥供应仍将受限,但随着港口到货的提升,国内紧张的格局将有所改变,成交价格在国际价格下一步稳定前将趋稳或有小幅度下调。

猜你喜欢

中国化肥信息(2022年6期)2023-01-06 05:36:01

现代经济信息(2022年22期)2022-11-13 18:32:00

纯碱工业(2021年1期)2021-04-04 11:30:51

居业(2021年10期)2021-03-31 06:17:44

中国化肥信息(2020年11期)2020-07-22 05:35:28

中国化肥信息(2019年2期)2019-04-04 05:53:24

电镀与环保(2017年2期)2017-05-17 03:42:17

中国农资(2016年1期)2016-12-01 05:21:15

天津科技大学学报(2015年6期)2015-04-16 04:55:14

合成纤维工业(2015年4期)2015-03-24 14:50:57