国际磷肥市场触底反弹

2017-03-16 02:35:14

中国化肥信息 2017年1期

国际磷肥市场触底反弹

临近年底,国际磷肥市场触底反弹,但成交总体偏弱。主要关键市场中国供应商在12月中旬时召开会议,达成协议限产保价,致使后期报价不断走高,12月底时离岸价格已经从月初的310美元/吨上涨到320—330美元/吨,但由于报价过高,巴基斯坦的标购没有达成。由于中国市场可供货源减少,澳大利亚二铵销往泰国,成交价格高达330美元/吨CFR;东非采购沙特二铵,成交价格为325美元/吨CFR。印度补贴政策将在2017年延续,现货市场需求提升;巴西市场需求提升缓慢,但价格坚挺,预计1月份季节性需求提升。俄罗斯和摩洛哥试图拉升欧洲市场价格,但目前为止仍未奏效。

美盛公司确认,已经获得部分Vale公司的磷肥资产,巩固了其在巴西市场的地位,同时也获得了更多的磷矿开采股权。

美盛公司并购淡水河谷Vale肥料公司,使美盛公司更有利于接近巴西市场的终端用户,也使得其成为巴西市场最大的供应商。美盛公司预期巴西农业需求将持续增加,因此投资25亿美元实现部分收购,收购最终将在2017年内完成。收购完成之后,美盛公司将获得Vale公司30%的股份,Vale公司在巴西肥料市场的份额大约为3300万吨/年。美盛公司将收购主要磷肥消费地区(米纳斯吉拉斯、圣保罗和戈亚斯)的6套磷肥生产装置,其中500万吨/年磷肥装置大多接近终端用户,运输成本相对较低。美盛公司称,收购完成后美盛将成为巴西成本最低的供应商,对于关键的内陆市场将有65—70美元/吨的运输成本优势。巴西Vale公司的产品结构对美盛公司的现存市场给以有效的补充。Vale公司的装置大多生产磷酸钙(SSP)和重钙(TSP),主要用于巴西大豆的种植。Vale公司仅在乌贝拉巴市有一套84.3万吨/年的磷酸一铵装置,因此美盛公司仍然可以继续将美国的磷酸一铵、磷酸二铵和美可辛供应给巴西市场。

美盛公司收购磷肥装置的同时收购巴西5个磷矿,总储量为8.3亿吨。由于其品位较低,因此这些磷矿预计大多在巴西国内使用,而不会出口到美国市场。该地区磷矿P2O5含量仅有5.6%—13.7%,而美盛公司在佛罗里达的磷矿品位为29.3%P2O5。收购案中还包括桑托斯YIPLAM港口码头的收购,美盛公司可利用该码头进口合成氨用于磷肥生产。

巴西磷肥市场价格小幅波动,2016年12月中旬63%磷酸一铵报价降至325—328美元/吨,月底时俄罗斯一铵售价又上涨到325—335美元/吨。1月份发运的磷酸一铵报价大多为330美元/吨CFR,预计2月份需求将会增加,届时大豆已经收割完毕,因此2、3月份的报价将继续上扬。由于没有成交,60%磷酸一铵价格稳定在300—315美元/吨CFR;同样55%一铵成交稀少,中国货源报价为270—275美元/吨CFR。磷酸二铵报价小幅上涨,月底时报价达到333—335美元/吨CFR,巴西买家正在寻找1月底发运的货源。

摩洛哥主发美国和巴西的订单,12月下半月基本没有新单成交,12月底开始商谈1月份合同。摩洛哥与俄罗斯供应商一起抬高欧洲市场报价,涨幅达到10—15美元/吨。NPS货源偏紧,11月份和12月上半月各发运一船,12月下半月还要发运2船(大约10万吨)到埃塞俄比亚。预计1月份不会有磷酸二铵(DAP)和磷酸一铵(MAP)发往巴西。

印度需求有所提升,不断有公司开始招标,但由于报价过高,大多没有最后成交。Deepak公司磷酸二铵标购在12月底时取消,IPL、Zuari和BlueDeebaj公司也在现货市场询货,但由于报价均超过330美元/吨,迄今为止标购都没有最终成交。总的来看,高库存和高开工率意味着印度采购大多以长单合同为主,且主要在签订谅解备忘录的贸易商中之间成交。NFL公司已经发布资格预审文件,寻找2017—2018年和2018—2019年的磷酸二铵长期供应商。此举为了更合理的安排进口计划,后期可能会以电子投标为主。2016—2017年,NFL公司进口了21万吨磷酸二铵,后期进口量还会继续增加。至于磷酸合同,OCP想维持原有的成交价格,但买家意欲将价格降至540—550美元/吨P2O5。根据FAI统计数据,11月份印度磷酸二铵库存下降35.6万吨,达到108.2万吨,库存下降主要是由于补贴政策明朗导致国内需求增加,尽管大面额的纸钞停止流通,但没有影响到化肥需求。10月份时印度磷酸二铵库存还高达143.8万吨,尽管目前库存仍比去年同期多16.4万吨,但环比下降25%意味着库存上涨的趋势已经得到遏制。2016年4—11月,印度共计生产283万吨磷酸二铵,而去年同期仅生产219万吨,产量增加主要是由于部分装置产能扩大的结果。随着补贴政策的宣布,印度政府同时也宣布降低最高零售价格,降幅为1300卢比/吨,降至20700卢比/吨。

随着国内需求持续增加,中国销售市场日趋好转,产量减少(全国平均产能利用率在60以下)、库存低位,国内销售收益要好于出口,12月底时港口库存仍维持在30万吨左右。国际市场相对安静,国内供应商也不急于出口。主要表现在报价不断高企,月底时磷酸二铵出口报价为320—330美元/吨FOB,60%磷酸一铵出口报价为310—315美元/吨,这些价格都不包括出口关税。近期有数千吨磷酸二铵销往菲律宾,从南方港口发运,成交价格为320美元/吨FOB。除了该单合同之外,出口成交极少。按照目前出厂价格计算,折合离岸价格为340美元/吨FOB,因此在今年3月份国内需求没有结束之前,供应商都没有必要关注价格较低的国际市场。正如前期预料的那样,2017年100元/吨的出口关税已经取消。今年前11月份,中国共计出口588万吨磷酸二铵,比去年同期减少134万吨,尽管出口量减少,但四季度印度市场仍然需求不足,因此预计行业整体开工仍将保持60%以下。

12月底,俄罗斯销售1.5万—2万吨磷酸一铵到巴西,折合波罗的海离岸价格为310—315美元/吨FOB,同船还装运1万—1.5万吨磷酸一铵到美国。尽管美国市场价格较高,但由于运费要高于巴西市场,以及两国的销售价格基本相当。大部分Eurochem公司的磷酸一铵将销往国内市场,但1月份将有1万—1.5万吨磷酸一铵和部分NPS销往巴西市场。10月份,俄罗斯出口磷酸二铵2.6万吨,同比下降了68%。1—10月份,俄罗斯共计出口100万吨磷酸二铵,同比增加3%,由于印度市场需求下降,出口的印度的磷酸二铵仅有17.1万吨,同比下降了51%;出口到美国的磷酸二铵增长了7%,达到10.9万吨,这些产品中有部分产品是原打算销往印度的。出口到阿根廷6.1万吨,同比增长了371%。1—10月份,俄罗斯出口磷酸一铵160万吨,同比下降7%。巴西是最大的出口市场,出口了59.3万吨,同比增加27%;爱沙尼亚采购24万吨,同比下降三分之一左右;乌克兰进口16.9万吨,同比增加67%;美国进口量保持不变,维持在14.8万吨。

总的来看,12月份国际磷肥市场总体成交不多,但价格坚挺向上。特别是美盛公司收购巴西Vale公司部分资产之后,全球磷肥市场都将受到影响。俄罗斯和摩洛哥试图拉涨欧洲市场价格,虽然未凑效,但表明国际磷肥市场已经触底。美国市场温和复苏,月底时美盛公司在新奥尔良的报价为305美元/短吨FOB,但1月份美国仍有大量进口二铵到港,预计后期价格上涨空间不大。虽然补贴政策已经明朗,但印度市场仍然比较平静,但并没有影响到贸易商对国际市场已经触底判断。

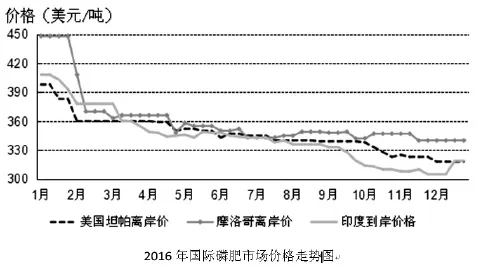

2016年~2017年国际磷肥市场价格走势图

猜你喜欢

中国化肥信息(2022年2期)2022-04-19 12:46:28

中国化肥信息(2021年10期)2022-01-19 05:31:34

中国化肥信息(2021年5期)2021-07-28 07:05:08

中国化肥信息(2020年7期)2020-03-19 01:54:06

中国化肥信息(2019年6期)2019-08-27 00:51:02

中国化肥信息(2019年2期)2019-04-04 05:53:22

中国化肥信息(2018年7期)2018-08-23 09:12:32

中国化肥信息(2018年6期)2018-08-23 09:11:42

中国化肥信息(2018年2期)2018-08-23 09:09:22

中国化肥信息(2017年7期)2017-12-13 08:46:28