我国上市公司高管薪酬差距与企业成长性关系的实证研究

2017-03-14 16:11石依依李海燕姚寰

湖南师范大学学报·自然科学版 2017年1期

石依依+李海燕+姚寰

摘要基于行为理论和竞赛理论,选取2010—2014年在我国深、沪上市的1 268家上市公司作为样本,运用规范研究和实证研究相结合的方法,对上市公司样本数据进行分析.研究结果表明:高管薪酬水平差距与企业成长性呈负相关关系,高管垂直差距与企业呈正相关关系,企业产权性质对薪酬差距与企业成长性之间的关系具有调节作用.因此,研究表明在高管团队内部适当拉大高管之间的垂直差距有利于企业成长,而拉大高管之间的水平差距却抑制企业成长,这也为企业高管薪酬制度设计带来启示.

关键词企业成长性;高管垂直薪酬差距;高管水平薪酬差距

中图分类号F244.2文献标识码A文章编号10002537(2017)01007707

随着经济迅速发展,企业在愈发严峻的经营环境中面对的竞争也愈发激烈.随着政府对企业职工薪酬管理由微观转向宏观,企业开始制定符合自身发展需要的薪酬制度,因而薪酬问题逐渐成为企业关注的热点.

国外学者对于薪酬差距与企业成长性的研究成果主要分为4类,即不相关、负向影响、正向影响和倒U型关系.Conyon等[1]通过对在英国上市的100家上市公司进行研究,发现高管内部薪酬差距与公司的整体发展和持续成长并没有较强的相关性.另外的学者认为薪酬差距与企业成长性存在显著相关关系.Festinger[2]的研究结果支持行为理论的观点,他认为公司员工会将自己的薪酬水平与公司其他员工的薪酬进行比较,如果发现自己的薪酬低于其他同事的薪酬便会产生不公平感,降低其工作的效率,影响企业整体发展.Cowherd等[3]认为较小的薪酬差距更有利于激励员工积极工作,提高团队的凝聚力,促进企业有序发展.Lazear的观点与以上学者的观点不一致,Lazear等[4]用相对薪酬差距变量与企业成长性之间的关系进行研究,他们认为较大的薪酬差距可以激励薪酬较低的员工加倍努力,以获取更高的薪酬,从而促进企业发展.

我国关于薪酬差距与企业成长性关系研究要晚于国外,但其研究结果和国外大致相同,主要存在以下几种观点,即薪酬差距与企业成长性之间的相关性不显著;存在正相关、负相关以及倒U型关系.张书铨[5]研究显示中小企业高级管理人员之间相对薪酬差距对企业成长性没有显著影响. 林浚清等[611]支持竞赛理论的观点,他们认为绝对薪酬差距和相对薪酬差距均与企业的成长性呈正相关关系,较大的薪酬差距有利于提高企业的发展,显著提高了团队效率,能促进企业发展.陈晓红等[12]则支持行为理论的观点,他们以中小企业上市公司为研究对象,将高管薪酬与企业成长性作为变量进行实证分析,发现薪酬差距与成长性呈负相关,但统计上不显著的结论.

赵睿[13]的研究结果则认为薪酬差距与企业成长性之间的关系存在区间效应,类似于一种倒U型的关系.即薪酬差距与企业成长性之间并不是简单的正相关关系或负相关关系,而是在薪酬差距较小的时候,适当提高薪酬差距可以促进企业发展,但一旦超过了临界点,继续提高薪酬差距反而会对企业成长性产生阻碍作用.

因此,本文的目的是基于竞赛理论和行为理论,研究公司高层管理团队薪酬差距和企业成长性的关系.通过对企业薪酬差距的研究, 企業的管理层可以根据模型的结果了解企业薪酬管理的经济效益,对高管薪酬差距和企业成长性之间的关系作实证研究.

1研究假设

根据Siegel和Hambrick的研究,可将高管团队内部薪酬差距分为高管薪酬水平差距和高管薪酬垂直差距两个维度,从不同的维度和角度分析可能适用于不同理论基础.本文将借鉴Siegel和Hambrick的做法,对薪酬差距中的高管团队薪酬差距从水平差距和垂直差距两个维度进行分析,分别运用不同竞赛理论和行为理论分析薪酬差距对企业成长性的影响机理,从一个综合的视角进行分析,并试图找到两种理论的内在区别和联系.

行为理论认为,当人处在在一个薪酬差距比较大的环境的时候,可以让人们有向上拼搏的斗志,可以让自己更加努力的工作,努力提升自己的工作业绩,然而员工个人的业绩有所提升并不能在一定程度上让整个公司的业绩提升.薪酬之间过大的差距会导致成员的利益心增加,对整个团队成员的合作造成一定的影响,进一步就会使团队的业绩下降.行为理论认为较小的薪酬差距会让员工产生公平的感知,从而提升员工之间的合作性,提升团队的凝聚力,促进企业发展;管理层作为公司的核心人员,其工作效率直接影响到公司的效益和成长状况,如果高层管理人员发现自身的薪酬水平与其他高层管理人员的薪酬水平差异较大,就会产生不公平感,影响高管团队之间的合作,降低工作效率,难以实现公司目标,不利于企业成长.研究表明,在比较过程中,人们通常寻找的比较对象都具有可获得性和相似性这两个特点,同一层级的管理者通常喜欢与同一层级的管理者进行比较,这样才更具可比性.在我国企业中,由于同层级同薪酬思想的影响,非CEO的高层管理人员通常情况下会与同层级的非CEO的高层管理人员进行比较,而不会与CEO进行比较.李绍龙等[14]以992家上市公司为样本进行研究分析,结果表明高管水平薪酬差距与企业成长性存在负相关关系.基于上述分析,提出如下假设.

假设一:高管水平薪酬差距与企业成长性存在负相关关系.

竞赛理论认为企业中所有的员工都是在互相竞争中的竞争对手,每一次的职位晋升都可以看做是一次比赛,在每一轮比赛中,获得胜利的员工可以获得高额的报酬,胜利的果实促使每个竞争者在比赛中都会竭尽全力.同样,高层管理人员为了获得更高的职位以及更多的报酬,必然会竭尽全力的为公司服务,提升公司业绩,促进企业成长,以期能够战胜其他竞争者.根据竞赛理论,这种胜利的果实,更多的报酬即是不同层级之间的薪酬差距,这与Siegel和Hambrick提出的高管薪酬垂直差距相符合.我国属于一个比较重视权利和权威的国家,上级领导和下级下属之间不仅仅在职位上存在差异,在地位、权威等许多方面也存在差异.在企业中,上级高管也希望除了职位的区别之外,还能通过一些其他手段来显示其地位和权威,而高管之间的垂直薪酬差距能够很好的满足他们的要求.因此,高管团队之间实行适当的垂直差距既能满足高层领导的需求,也能激励低层高管努力工作,提升企业效益,促进企业持续成长.颜蕾等[15]探索了垂直薪酬差距、水平薪酬差距和总薪酬差距与企业业绩的关系.研究结果发现高管团队垂直薪酬差距与企业业绩显著正相关.基于上述分析,提出如下假设.

假设二:高管垂直薪酬差距与企业成长性存在正相关关系.

那么,薪酬差距对企业成长性的影响是否会受到其他因素的调节呢? 由于我国的特殊国情,企业划分为国有企业和非国有企业,不同产权性质的企业有着不同的管理机制.不同产权性质的公司其薪酬制度和薪酬激励措施可能存在一定的差异.国有企业的平均主义思想要强于非国有企业,其收入也往往带有较强平均主义色彩,在许多国有企业职工心中认为大家在同一个企业工作,为同一个企业服务,其获得的报酬也应该一样.国有上市公司员工之间的薪酬差距更容易给员工不公平感,造成员工不满情绪,影响工作效率,或者消极怠工,减少工作时间,最终较低企业效率,影响企业绩效,阻碍公司发展,从而降低企业的成长性.夏宁等[16]研究表明产权性质对薪酬差距与企业成长性关系具有调节作用.基于上述分析,提出如下假设.

假设三:公司产权性质对国有企业对薪酬差距与企业成长性之间的关系具有负向调节作用.

2研究设计

2.1样本选择与数据来源

选取2010—2014年深、沪上市的公司作为研究对象,实证研究考虑了薪酬对企业成长性的动态影响,因而数据涵盖2009—2014年内上市公司的数据,剔除期间被ST、PT 类的公司、金融类上市公司、剔除行业企业较少的行业(年度企业少于30家的行业)以及极端值和异常值后后共得到1 268家上市公司共6 340个样本数据.

2.2变量定义

2.2.1变量定义成长性得分(Growth):选取综合成长性得分衡量企业的成长性水平,通过因子分析法计算而来.选取公司11项财务指标和1项非财务指标,这些指标涵盖了公司的现金流量和创新能力、发展能力、营运能力和盈利能力的成长状况,能够较全面评价公司的成长状况.

职工薪酬:在衡量职工薪酬时只考虑了货币性薪酬,因为职工薪酬无法直接从上市公司公开的数据中获取,只能通过间接计算求得.计算职工薪酬的公式为

WAGE=(支付给职工及为职工支付的现金+期初应付职工薪酬—期末应付职工薪酬)/员工人数.

高管薪酬水平差距:参照Siegel和Hambrick(2005)对高管薪酬差距的分类,将高管薪酬差距分为垂直薪酬差异和水平薪酬差异.高管薪酬水平差距指同一层级内部的薪酬差异程度.运用变异系数法衡量高管薪酬水平差距,用非CEO高管人员薪酬的标准差除以其薪酬的平均数,即GAP1=PAYstd/PAYmean.

高管薪酬垂直差距:高管团队垂直薪酬差异是指高管团队内部不同阶层之间的薪酬差异,用CEO的薪酬除以非CEO高管人员的平均薪酬,即GAP2=PAYmax/PAYmean.

参照夏宁等[16]的做法,设置公司产权性质(NAT)调节变量.公司产权性质为国有企业的取1,否则取0.为了将除自变量以外的其他因素对因变量的影响考虑进去,选取了公司规模(LSI)、宏观经济因素(GDP)、資本结构(STR)、行业因素(IND)作为控制变量.用公司总资产的对数作为公司规模衡量指标;资产负债率作为企业资本结构的衡量指标;宏观经济因素衡量指标的选取是借鉴陈冬华等[17] 的做法,采用公司所属省份的GDP增长率作为衡量宏观经济因素的指标;行业因素指标则在参照证监会2012年修订的《上市公司行业分类的指引》的基础上,对不符合要求的行业进行删除之后,设置了10个行业哑变量.

2.2.2因子分析法借鉴以前学者的研究及综合评价上市公司的财务指标与非财务指标,最终选取的变量是11项财务指标和1项非财务指标,采用因子分析法构建成长性指标评价体系.按照资产负债观的理念,选取包含现金流量成长状况(经营活动产生的现金流量净额增长率、销售现金比率增长率)、创新能力成长状况(无形资产增长率)、发展能力成长状况(总资产增长率、净资产增长率)、盈利能力成长状况(净资产收益率增长率、净利润增长率、资产收益率增长率、营业收入增长率)和营运能力成长(应收账款周转率增长率、总资产周转率增长率、净资产周转率增长率)状况等的指标来构建综合评价体系.

2.3模型设计

为了消除因变量和自变量之间可能存在的内生性问题,因变量采用滞后一期的数据.

根据上文的研究假设一、假设二,借鉴李绍龙等[14]在研究高管团队薪酬时将高管团队薪酬差异分为高管薪酬水平差异和高管薪酬垂直差异,构建职薪酬差距与企业成长性总体关系的模型一:

为了研究调节变量对薪酬差距与企业成长性相关性关系的影响,参照夏宁等[16]薪酬差距对公司成长性影响的模型,构建模型二:

3实证分析

3.1描述性统计结果分析

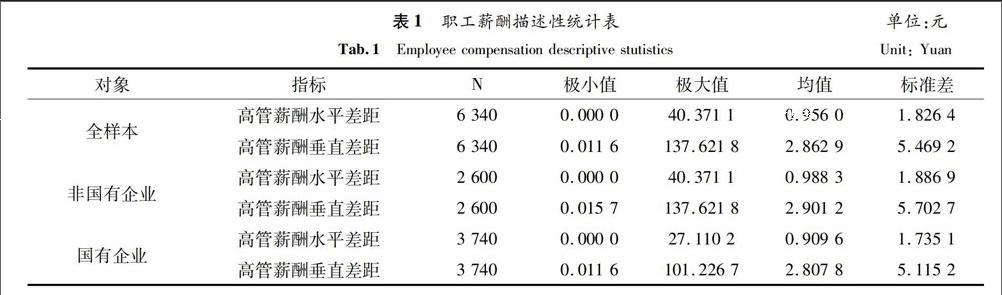

为了对研究数据从整体上有所了解,对总体样本的数量、均值等方面进行描述性统计分析,结果如表1.

从描述性统计结果可知,同一公司不同职工之间的薪酬水平存在着一定的差异,在高管内部职工当中,高管垂直差距的均值为2.86,CEO的薪酬均值是非CEO高管薪酬均值的2.86倍.可见在我国上市公司中,不仅不同层级之间的职工存在着薪酬差异,即使在同一层级之间也存在着较大的薪酬差异.国有企业的薪酬差距整体要比非国有企业小.

通过上述统计表格分析,高管团队内部之间存在一定的薪酬差异;不仅不同层级之间的职工存在着薪酬差异,同层级不同岗位之间的职工也存着一定的薪酬差异.因此研究薪酬差距与企业成长性之间的关系很有必要,通过它们之间的相关性研究,分析探讨上市公司如何才能更有效更稳健的发展和成长.

3.2相关性分析

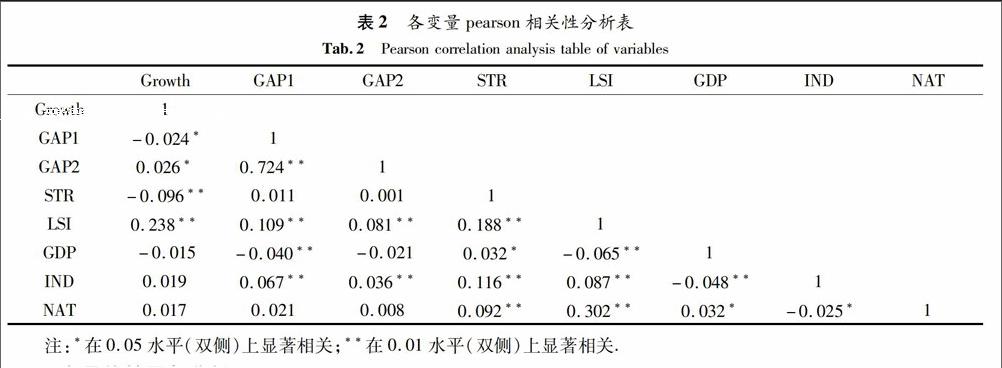

为了探究各变量之间的相关系数和检验各变量之间是否存在共线性等问题,对各变量进行了Pearson 相关分析.从表2可以看出,成长性得分与职工平均薪酬、高管/员工薪酬差距、高管水平薪酬差距、高管垂直薪酬差距具有显著相关性.而各变量之间的相关性系数均小于0.8,不存在多重共线性问题,适合做回归分析.具体见表2.