企业家社会资本和民间融资行为研究

2017-03-08 14:04矫强力

西部金融 2016年11期

矫强力

摘 要:企业经营生产过程中,企业家是最核心的要素之一,从某种程度上讲,企业家自身能力、素质和社会关系等都对企业生存有着举足轻重的作用。本文通过问卷调查方式,通过构建社会资本总指数分析了企业家社会资本对民间借贷的影响。

关键词:企业家;社会资本;民间融资

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2016(11)-0043-04

一、引言

随着我国市场经济的快速推进发展,中小企业已成为推动我国经济发展的重要力量,在我国社會经济发展中日益突出其重要性,但由于正规金融机构从降低自身经营风险,减少逆向选择和道德危险角度出发以及中小企业自身的规模和经营条件,中小企业的成长面临一个最为普遍和关键的制约因素就是融资难。国内已有的研究表明,对于中国民营企业而言,民间借贷已逐渐成为利用民间金融获取资金的主要方式,因此本文研究的初步思路是基于企业家社会资本层面来分析其所有的地缘、友缘和业缘等关系在企业民间融资行为的影响,初步设想是通过问卷调查和主成分分析法构建企业家社会资本总指数,采用指标构建方法定量和定性研究相结合,利用回归方法检验企业家社会资本和企业民间融资行为的相关关系。

在企业经营生产过程中,企业家是最核心的要素之一,从某种程度上讲,企业家自身能力、素质和社会关系等都对企业生存有着举足轻重的作用。从民间融资方面而言,融资对象、融资渠道、融资时间等这些问题的考虑主要是由企业家来负责,而企业家自身的社会资本也影响着融资规模、融资期限、融资利率,综上所述,本课题研究的目的,是从社会资本角度出发,研究企业家的社会资本对民间融资的影响并以此探求融资渠道与企业家社会资本的有效结合。

社会资本的概念最先由法国社会学家布迪厄提出的,随后在众多经济学家和社会学家的推动下,社会资本成为企业发展的一个重要话题,企业家社会资本对企业生存发展起着重要的作用,它在经济学、社会学、管理学研究方面的应用正越来越受到重视。本文主要借鉴周生春、陈倩倩等人的研究经验,从企业家社会资本的个体和集体两个层面进行分析,其中个体层面指企业家个人从社会关系结构、社会网络、社会地位获取的资源;集体层面是指企业家组成的各种社体商会之类的社会资本,是一种基于成员之间的共同的价值观以及信任产生的资源功能。总之,无论是微观的个人层面还是宏观的集体层面,由于人与人之间不同的信任基础,社会资本又体现出血缘、友缘、地缘和业缘的特征性。

二、研究设计

(一)变量设计

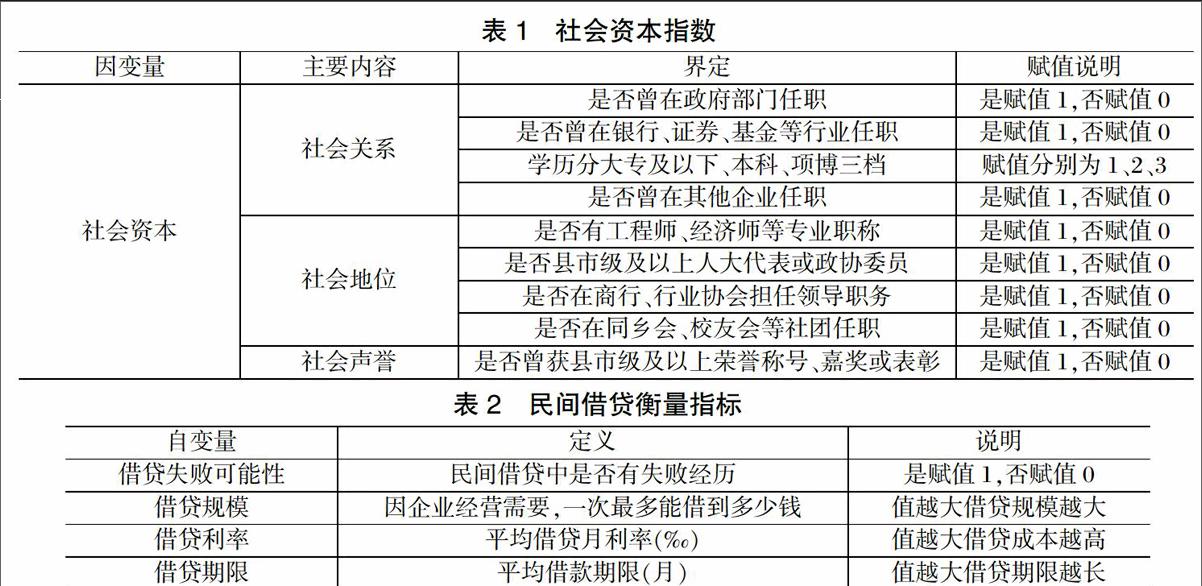

1.因变量:社会资本

本文研究的社会资本主要参考周生春、陈倩倩等人的研究,从社会关系(如政治金融关系等)、社会地位(如专业背景、政治地位等)以及社会声誉等方面构建社会资本指标指数,具体测量内容定见表1。

2.自变量:民间融资

民间融资是相对于官方正式融资而言的,主要指从依靠个体的信用与其它因素获从非正式金融机构等取贷款的行为。在本论文的研究中,因研究对象为企业家,所涉及的民间借贷不包括企业家个人的生活性贷款,仅指企业生产性过程中产生的民间借贷。主要采用民间借贷情况作为因变量,主要从借贷失败可能性、借贷规模、借贷利息、借贷期限等四个方面来测量。

(二)研究假设

假设1:企业家社会资本对借贷失败的可能性有影响,社会资本总量越大,则借贷越容易成功,反之则成功可能性较低。

假设2:企业家社会资本总量越大,则能够借贷的规模也越大,反之则越小。

假设3:企业家社会资本总量越大,则借贷利率较低,反之借贷利率较高。

假设4:企业家社会资本对借贷期限也有影响,社会资本总量越大,则借贷期限长,反之较短。

(三)样本和数据来源

本文主要采取问卷调查方法进行研究分析,在此次调查中得到了巴州社科联的大力支持和巴州工商学会、江苏商会、甘肃商会等民间社会团体的积极配合,发放形式主要是实地走访和在人民银行金融服务大厅征信查询处随机发放,此次问卷调查研究对象是针对有过民间借贷行为的企业,累计共发放问卷100份,回收有效问卷83份。

三、企业家社会资本和民间融资实证研究

(一)构建社会资本指数

根据文章第四部分表1内容采用主成分分析法构建各样本的社会资本指数,分析可以看出前六个成分的方差累积贡献率率为92.15%,可见实际分析中,只要前六个主成分就可以很好的解释九个因变量的信息以及特点。根据9个指标成分的得分及其各自权数,为了获得更准确的综合指标,将所有成分纳入进来,社会资本总指数的计算公式为:

构成社会资本各指标之间的相关关系如下表所示,不难发现无论是社会关系、社会地位还是社会声誉,各种社会资本之间具有很强的相关性。例如社会声誉X9与社会地位中的政治身份(人大代表X6)、经济身份(商会领导X7)具有很强的正相关关系,政治关系X1与经济身份X7、社会身份X8和社会声誉X9也具有正相关关系,这也与实际情况是相符的,企业家在获得一定的政治关系的同时也会获得了一定的经济身份和社会地位。而金融关系X2更多代表的是市场主导型关系,与社会身份关系不强,结果显示与政治关系存在一定的负相关。

(二)变量的描述性统计

各变量的描述性统计见表5,从表中可以看出,不同样本的社会资本总指数、借贷失败经历、借贷规模、借贷利率和借贷期限都存在明显差异,如社会资本总指数最小值1.44,为最大,6.66,借贷规模最小值为20万,最大值为1000万元。

(三)实证结果与分析

1.社会资本对借贷失败可能性的影响

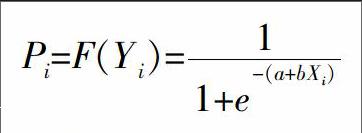

由于表示民间借贷失败的可能性取值只能为0和1两种情况,因此在分析企业家社会资本和借贷可能性时采用二元选择Logit模型进行估计分析,方程如下,其中P表示事件发生的概率,X为自变量即企业家社会资本总量,Y表示借贷是否有失败经历,a为常数项,b为回归系数。

整体而言,从H-L检验随机表中可以看出观测值和期望值几乎是接近的,不存在很大的差异,同时从H-L检验表中可以看出最终的卡方统计量为8.0911,临界值Chinv(0.05,8)=15.507,卡方统计量<临界值,从Sig角度看0.4246>0.05,说明模型能够很好地拟合整体,拟合效果较好。中可以看出McFR方为0.6,LR Statistic值为69.18,P值为0.00,说明模型整体通过显著性检验,常数项和社会资本总量对借贷失败可能性有显著影响,Logit模型估计方程为:

其中自变量社会资本回归系数为-4.3439,说明当企业家社会资本总量越大时,其借贷是否失败取值为0的概率越小,即借贷越容易成功,假设1通过检验。

2.社会资本对借贷规模的影响

本文在前面对企业家的借贷规模进行了描述分析,在分析中,我们不难发现企业家的借贷规模差异是比较大。根据回归分析发现模型调整后的R平方为0.838,F检验值为425.3783,P值为0.00,说明整体模型拟合度较好,能解释83.8%的差异,社会资本总量的回归系数为151.79,P值为0.00,这表明,在企业家的借贷中,社会资本产生了重要影响,其社会资本总量越大,借贷资金规模越大,两者呈现显著正相关关系,假设2通过检验。

3.社会资本对借贷利率的影响

借贷利率是借贷成本的直接体现,而民间借贷的利率总体上较银行同期贷款利率偏高,在民间借贷中,由于企业家所处的各种隐晦的社会关系网络以及其所拥有的社会资本资源,民间借贷利率是存在个体差异的。从回归分析结果来看,常数项C和社会资本变量均通过显著性检验,自变量系数为-0.96,说明随着企业家社会资本总量的增加,借贷利率越小,两者呈负相关关系,模型F检验值为101.8234,P值为0.00,因此整体而言在1%显著性水平下通过验证,但是模型调整后的R平方0.55,只能解释一半的个体差异,模型拟合度较小。而在实际走访和问卷调查中我们也发现这种解释效果存在个体差异的原因,一般而言,企业家社会资本指标越高,如曾在政府部门任职、是人大代表或政协委员、是商会会长等职务,拥有这些能够带来一定政治利益或市场利益的社会资本,民间借贷利率偏低,而没有更多的社会资本的企业家在民间借贷时更倾向于向自己的父母、兄弟姐妹及亲戚这种强关系网络中借钱,这种基于血缘、亲缘关系的特殊的信任也会产生较低甚至免息的借贷关系。

4.社会资本对借贷期限的影响

由于民间借贷利率偏高,因此从民间借贷的期限来看,主要以短期借款为主,本文调查对象中,平均借款期限主要为6个月为主,占比为61.45%,而从社会资本和借贷期限回归分析结果看出社会资本回归系数为-0.1498,与借贷期限呈负相关关系,自变量T检验P值为和模型F检验P值为均为0.4146大于0.05,因此显著性检验均未通过没有通过,假设4没有通过验证。进一步分析调查问卷结果,发现平均借贷期限填写“12个月”的样本共有7个,而这7个样本的平均社会资本总数仅为1.8,通过实地采访也了解到,对于社会资本较小的企业家而言,在借贷期限上同借贷利率一样,仍然存在人际关系强弱的差异并呈现出同心圆式的变化,亲缘血缘关系越紧密的借贷对象,其借贷期限越久,而关系越疏远的借貸对象,相对而言,其借贷期限越短。

四、结论和建议

本文通过问卷调查方式,通过构建社会资本总指数分析了企业家社会资本对民间借贷中的影响,主要得出了以下结论:

在民间借贷活动中,企业家所拥有的社会资本发挥了重要作用,对于社会资本总量越大的企业家而言,在需要资金周转时,借贷失败的可能性越小;对于借贷规模而言,企业家社会资本也有着显著正相关关系,社会资本越大能够获得的借贷资金规模越大;从借贷利率来看,尽管民间借贷的整体利率高于同期银行贷款利率,但是由于企业家的社会资本大小不同也存在着明显差异,一般而言社会资本总量大小越大借贷利率越低,反之利率越高;由于民间借贷的特殊性,社会资本与借贷期限没有显著的正相关关系,主要原因是对于社会资本较小的企业家而言,基于血缘、亲缘关系的特殊信任也会产生较长期限的借贷关系。

总之,对于中小微企业而言,民间借贷已逐渐成为其融资不得不考虑的一个方式,而要彻底解决中小企业融资难的问题,绝非一日之功,而是一个长期的系统工程,需要政府、金融机构、担保机构及企业的积极参与和多方配合。一方面企业尤其是企业家要加强自身的能力素质的提高,在社会资本积累过程中充分利用好各种社会关系,为企业更好地经营把关掌舵,提高企业抗风险能力和经营能力;另一方面政府要做好引导作用,为中小微企业融资搭建更好的平台,同时完善法律法规,加强对民间融资的规范和引导,银行机构和担保机构更要在风险可控范围内使信贷和担保政策向小微企业倾斜,达到互惠双赢的效果。

参考文献

[1]陈硕.信任视角下的民间金融发展问题研究[J].生产力研究,2014,(7):44-46。

[2]郭新明.加大金融创新力度更好的服务小微企业发展[J].西部金融,2012,(4):6-9。

[3]洪艳.企业家社会资本对技术创新绩效的影响[J].商场现代化,2013,(20):186-187。

[4]卢燕平.社会资本与我国金融发展研究[M].法律出版社,2015。

[5]郑良芳.解决我国小微企业融资问题浅析[J].西部金融,2013,(3);49-51。

The study on the Relationship between Entrepreneurs Social

Capital and Informal Financing Behaviors

JIAO Qiangli

(Bazhou Municipal Sub-branch PBC, Korla Xinjiang 841000)

Abstracts: In the process of enterprises production and management, the entrepreneur is one of the most core elements. To some extent, entrepreneurs capacity, quality and social relations are of vital significance to enterprises survival. Through questionnaires, the paper builds the gross social capital index to analyze the impact of entrepreneurs social capital on the informal financing.

Keywords: entrepreneur; social capital; informal financing

责任编辑、校对:党海丽

猜你喜欢

南方周末(2020-05-21)2020-05-21

南方周末(2020-05-14)2020-05-14

南方周末(2020-05-07)2020-05-07

中国计算机报(2018年1期)2018-01-29

现代企业文化·理论版(2016年14期)2016-10-21

企业导报(2016年12期)2016-06-17

经营者(2009年4期)2009-10-05

经营者(2009年3期)2009-04-10