基于ARCH模型下我国居民消费价格指数波动特征实证分析

2017-03-05 00:29曾婉如赵娟霞

商情 2016年44期

曾婉如+赵娟霞

【摘要】居民消费价格指数是国民经济核算中的重要指标,是进行经济决策和宏观调控的重要变量。采用2010 年1 月至2016 年6月的月度价格数据,共78个月的观测值,采用ARCH模型实证分析了我国居民消费价格指数存在条件异方差现象,并建立GARCH(1,1)模型,较好地拟合了居民消费价格指数的数据,并对我国未来经济决策提供参考依据和政策建议。

【关键词】ARCH模型 居民消费价格指数 财政政策 货币政策

一、研究背景

居民消费价格指数,是根据居民消费的商品及劳务的价格统计出来的宏观经济指标,是度量一组代表性消费商品及服务的价格水平变化的相对数。它是国民经济体系中的重要指标,是进行经济分析、经济决策和宏观调控的重要变量,CPI的变动率是通货膨胀的反映指标之一。

近年来,我国CPI波动幅度较大,自2009年后我国逐步走出金融危机的阴影,经济开始复苏并高涨,防止通货膨胀开始成为宏观调控的重点。2010年我国CPI全年涨幅为3.3%。其中,2010年9月,CPI同比涨幅达到3.6%,创23个月新高;2010年11月,我国消费物价指数同比增涨5.1%;2011年,全年的物价消费指数都较高,全年涨幅高达5.4%,超过4%这一官方当年年初设定的控制目标。其中,6月至9月的CPI指数都在6%以上。因此,随着货币政策从“适度宽松”转向“稳健”,央行也一度采取高频紧缩的调控手段,物价涨幅开始逐步回落,趋向温和。2012年1月,CPI指数同比上涨4.5%,此后有所回落,CPI涨幅均为2.6%。2013年全年CPI涨幅也为2.6%,2014年全年消费物价指数涨幅为2%,2014年11月份,中国CPI同比涨1.4%,创出近五年来的新低。2015年全国CPI上涨1.4%。虽通胀压力暂去,但新的担忧却又开始浮现。这引发了市场对于我国经济是否面临通缩的讨论。

二、我国居民消费价格指数波动特征

本文选取2010年1月到2016年6月共78个月的月度数据时间序列CPI,数据来源于国家统计局网站。本文所有模型均在Eviews8中实现。

(一)基本特征

从图1可以看出,我国自2010年以来,经历了两个较大的物价高涨期,分别出现在2010年初和2011年下半年至2012年初。而在2010年第二季度出现了较小程度的通货紧缩期,2011年末至2012年初CPI短期内大幅下降,2012年初至2015年末CPI一直呈现下降趋势,涨幅较小,2016年初有小幅度缓慢上升趋势。整体上,近些年来我国CPI呈下降趋势。

(二)季节特征

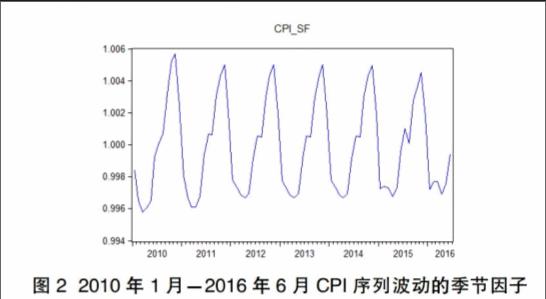

根据计量经济学原理,利用Census X-12季节调整乘法模型,可以得到CPI序列波动的季节因子、趋势项以及不规则变动。从图2可以看出,CPI序列呈现明显的季节特征,季节性波动幅度明显,每年物价有一个高峰期和一个低谷期。在每年的9月份左右是CPI上涨的一个阶段,这是影响我国物价上涨的最主要季节因子。而一个低潮期在每年的3月份左右,原因是受春节节后因素影响,人们消费欲望普遍偏低。

(三)周期性特征

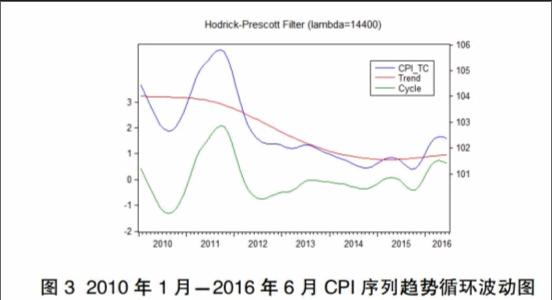

采用Hodrick—Prescott 滤波方法对进行季节调整后的 CPI 趋势循环序列进行长期趋势的剔除,我们可以得到CPI的循环波动序列。

从图3可以看出,我国物价波动在这一段时期存在两个波峰周期和两个波谷期。从波峰波谷走向来看,物价波动的第一个下降期在2010年1月至2010年8月,持续8个月,主要成因在于国际原油价格大幅降低、房市持续低迷、国际国内经济不景气,导致物价短时、深度下跌;第二个下降期为2011年10月至2012年6月,持续9个月左右,此阶段随着秋粮的丰收,粮价和蔬菜价格涨幅都趋于放慢,另外货币政策的温和调整将使流动性过剩问题有所减轻,从而对物价增长有所抑制。而主要的上升期在2010年9月至2011年7月和2015年10月至2016年3月,分别持续大概11个月和6个月,前者主要是由于美国长期实行量化宽松货币政策造成的输入型通胀压力,国内新增信贷规模较大导致价格上涨。

三、模型简介

ARCH模型即自回归条件异方差模型,是一种动态非线性的时间序列模型,采用某种自回归的形式来描述方差的变异。ARCH模型的主要思想是本期扰动项ut的条件方差依赖于它的前期值ut-1的大小,方差随时间变化呈现出波动性。时间序列的ARCH(1)模型就是t时刻的的条件方差依赖于 (t-1) 时刻的扰动项平方的大小,即依赖于ut-12。用公式表达为:

其中,α、β、α0、α1是待估参数,且α0、α1非负, ut是时间序列自回归的扰动项。同理,可以自然延伸出ARCH(p)模型。ARCH 模型的实践难点在于: 对于大多数的ARCH(p)模型,估计出来的参数α1常常违背非负的限定条件,而事实上恰恰需要这个限定来保证条件方差δ2永远是正数。于是ARCH模型发展成为广义的ARCH模型,即GARCH 模型。采用GRACH模型分别检测外部冲击对消费价格指数波动的影响以及消费价格指数波动的跨期傳递效应。在ARCH模型的基础上加入方差项的滞后项,建立了广义自回归条件异方差(Generalized Autoregressive Conditional Heteroskedasticity,简 称GARCH模型)。标准的GARCH(1,1)模型为:

ARCH效应的存在,主要通过两种方法来进行检验:ARCH-LM 检验方法和残差平方自相关图方法。

四、基于ARCH模型簇的我国居民消费价格指数波动特征分析

研究时间序列波动特征, ARCH模型是一个较好的选择,它将序列中回归模型扰动项的方差依赖于前一期所获得的信息集。

(一)序列的平稳性处理与检验

ARCH模型的建立是以序列的平稳性为前提的,为避免出现伪回归,因此必须对原序列进行平稳性检验,采用ADF进行检验,检验结果见表1。

表1的结果显示,对消费价格指数进行检验,不能完全拒绝原假设,说明CPI原序列存在单位根,即原序列不平稳。对其一阶差分进行检验,显著地拒绝原假设,表明一阶差分后的序列在5%的显著性水平下为平稳序列,可以用来建立模型。

(二)序列的ARCH效应检验

根据CPI原始序列的自相关和偏自相关函数图可知,自相关函数指数衰减,偏自相关函数一阶截尾,采用AR(p)模型进行模拟,根据赤池和施瓦茨信息准则确定滞后阶数为2,模型估计结果:

模型拟合效果较好,系数都通过显著性检验, D.W.= 1.177906,不存在序列相关。但对AR(2)的残差序列进行 ARCH-LM检验,原假设为不存在ARCH效应,结果如表2,说明预测模型存在 ARCH 效应,在滞后二阶的情况下仍然没有拒绝原假设,即残差序列存在条件异方差。

(三)GARCH模型的建立和分析

GARCH(p,q)模型的建立。以上述 AR(2)模型作为均值方程,对GARCH(p,q)模型进行估计,确定的最优模型为GARCH(1,1), 结果如下:

在5%的显著性水平下,条件方程中的系数通过检验,ARCH和GARCH项都很显著,再对方程进行ARCH-LM检验,相伴概率P值为0.3678>0.05,说明残差已没有异方差效应。从方差方程可以看出,外部的一个冲击(即ARCH效应)会缩小CPI的变化,外界一个百分点的正向冲击会对CPI产生0.105个百分点的缩小效应;而CPI上期的变化会对下期产生正向影响,即上期CPI下降会使得下期也有所下降。由于系数之和(1.054514- 0.102796)为0.951718,表明条件方差所受的冲击较大,冲击对未来的预测作用大,说明我国物价波动受政府政策的影响效应较大,受其他因素影响的效应较小。

五、结论与政策建议

采用2010年1月至2016年6月的月度消费价格指数数据,通过ARCH类模型进行实证分析,可以得出如下几个结论:

第一,我国CPI波动存在明显的季节性和周期性特征。每年的9月份是物价上升期,3月为物价下降期,CPI波动周期大概为9个月,波峰周期要短于波谷周期。第二,近年我国物价波动不稳定状态有所减弱,但仍存在小幅度波动。居民消费价格指数的波动通常与宏观经济形势的变化在一定程度上相关联,总体而言,2016年下半年经济下行压力仍然较大,预计全年经济增长速度在6.5-6.8%之间。从宏观基本面判断,今年下半年CPI将继续保持温和上涨态势,预计全年CPI涨幅在2%左右。第三,通过ARCH模型的分析可以看出,其他因素对物价波动正向冲击的作用远大于负向冲击。由此可以反映,政府调控通货紧缩政策的效应好于调控通货膨胀政策的效应,说明政府实行双降的政策起到了良好的作用。

通过对消费价格指数波动特征的分析,有助于政府采取相应政策稳定价格水平,具体而言,政府的宏观调控政策应做到:

第一,保持经济政策的连贯性、稳定性,使经济保持平稳增态势长。当前,经济企稳的基础尚不牢固,因此,各项稳增长的政策力度不能减弱,要继续保持经济政策连续性、稳定性,保持政策定力,但与此同时,也要进一步加强政策灵活性,充分发挥地方政府积极性,提高政策效果。在继续坚持稳健中更加灵活的货币政策取向,保持货币供应稳定增长的基础上,要积极采取措施引导资金流入实体经济,促进市场利率下行,努力防止增发货币“脱实就虚”,推高资产价格,增加通货膨胀压力。继续加大财政对经济支持力度,落实好减税降费各项措施,推动企业负担下降。

第二,稳步推进供给侧结构改革,通过市场导向、财政支持、社保托底,促进过剩产能的有效淘汰。重点做好钢铁、煤炭等产能过剩行业去产能工作,特别是在当前价格形势有所好转,企业利润有所回升的局面下,更要保持定力,加强引导,防止产能反弹。鼓励企业以市场为导向进行兼并重组,加快完善和推进破产清算制度,同时,要不断完善各项社会保障措施,加強就业指导、就业培训,为职工转岗提供必要的指导和支持,对下岗职工,还要及时足额发放失业救济及相关补偿,提高企业职工对企业重组、破产的容忍度和承受能力。

参考文献:

[1]朱厚岩,梁青青,刘振中. 基于ARCH模型的我国CPI变动影响因素分析及其动态预测[J].现代管理科学,2013(1).

[2]杨卫涛. 基于ARCH 模型的河南省居民消费价格指数实证分析[J]. 河南工业大学学报( 社会科学版),2011.

基金项目:本文系天津市2015年度哲学社会科学规划课题阶段性研究成果(项目编号:TJYY15-002)。

猜你喜欢

商业研究(2022年3期)2022-07-25

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国房地产·市场版(2016年9期)2016-11-10

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中学政史地·教学指导版(2014年2期)2014-12-09