高职涉外会计课程的教学改革:以证代考

2017-02-23 11:26韩红

商业会计 2016年22期

韩红

◆基金项目:揭阳职业技术学院2012年度课题“涉外会计教学中项目教学法的应用”(项目编号:JYCJY1104)

■中图分类号:F233;G642 文献标识码:A 文章编号:1002-5812(2016)22-0123-02

摘要:文章在阐述高职涉外会计课程实施以证代考意义的基础上,针对揭阳职业技术学院涉外会计证书的调研结果,最后提出高职涉外会计课程教学的应对措施。

关键词:高职 涉外会计 以证代考 教学改革

一、高职涉外会计课程实施以证代考的意义

从2009年开始,为了适应市场对涉外会计人才的迫切需求,中国国际贸易学会根据《中华人民共和国行政许可法》第十三条和《国务院关于加强职业教育的决定》第二十二条的有关规定,在全国范围内开展涉外会计岗位专业证书的培训与考试工作。通过“涉外会计岗位合格证书”的培训和考试,最终目的是让持证者能够具体掌握涉外会计的基本操作,具有处理各类涉外账务的基本能力。从会计从业资格证书与涉外会计证书的关系来看,会计从业资格证书是对会计从业人员的资格认定,涉外会计证书是对会计从业资格证书的补充,是能力的认定。因此涉外会计证书作为就业的“敲门砖”,高职开设涉外会计课程对于学生更好地就业具有一定的重要作用。

目前,高职学生在涉外会计课程中学习过程中存在不少的困难,一是涉外会计课程涉及的业务内容较多;二是涉外会计课程与英语密不可分;三是涉外会计课程有些内容很难理解,比如进出口业务退税业务的处理。学生学习的内容既多又杂,再加上较难的内容,这严重打击了学生的学习积极性。采用“以证代考”的形式,通过涉外会计证考试的学生,可以不用参加期末考试。同时,还可以获得涉外会计证书,增加学生在就业中的竞争力,这样可以较大程度地提高学生学习的积极性。

二、针对揭阳职业技术学院涉外会计证书的调研

(一)揭阳职业技术学院涉外会计证书的通过情况

揭阳职业技术学院是从2009年申请设立涉外会计考点,从设立考试考点以来,每年参加考试的人数及通过率见下表。

从上表可以看出,每年参加考试的通过率都比较高,除了2010年较低外,其他年份通过率都超过了七成,2014年的通过率甚至接近9成,远远超过了全国平均的通过率。这反映了学生对此考试相当重视,高通过率与期末的及格率相对接近,学生也更容易接受以证代考的形式,为以证代考的实施奠定了基础。

(二)调查概况

调查的对象为揭阳职业技术学院会计类会计电算化专业2009级、2010级、2011级和2012级的毕业生。采用的方法有网络问卷调查法、电话调查法和访谈法。本次调查的形式以网络调查和电话调查为主,抽选一部分毕业生进行访谈,他们的谈话记录也是对调查问卷及其他资料的有效补充。本次调查的时间为一个月,期间共发放问卷216份,回收197份,回收率为91.2%。

(三)调查情况分析

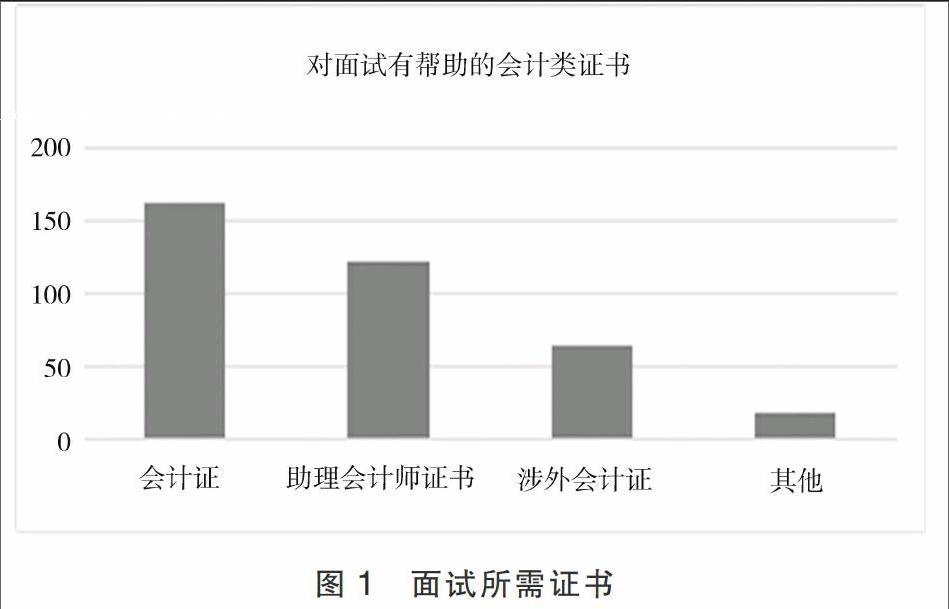

第一,从面试方面来看,证书是就业的“敲门砖”。在学校期间考取的证书中,调查认为对面试有帮助的会计类证书时,八成以上的学生选择了会计从业资格证书,六成以上的学生选择了助理会计师证书,还有三成以上的学生选择了涉外会计证书。因此,从学生方面来看,涉外会计证在面试中具有一定的重要性,它可以给会计人员就业加分,增加学生就业竞争力。见图1。

第二,从企业要求来看,相关证书必不可少。企业对会计人员相关证书也比较重视,至少要有会计从业资格证书。而对于涉外会计证书,主要是有进出口业务的企业更加重视。在进出口企业中工作,所学的涉外会计知识一部分是可以经常用到的,特别是进出口业务和出口退税业务。从企业方面来看,认为报税和出口退税特别重要,相关方面的人才也比较紧缺。见下页图2。

第三,从毕业生自身来看,证书增加了就业的广度和深度。针对“再有机会,最想好好学习的课程”,其中有将近一半的毕业生选择涉外会计课程。一方面是工作后有接触涉外会计的毕业生希望能更进一步学习相关知识;另一方面是暂时未接触涉外会计的毕业生希望能转向涉外会计相关工作。这也反映了学习涉外会计课程,取得涉外会计证书也能增强毕业生就业的广度和深度。见图3。

通过以上的调查,可以进一步分析出,涉外会计理论与实务需要加强实务的操作。比如进出口业务,特别是出口退税方面,教材和考试比较重视理论和计算。但实际工作中如何操作,特别需要注意的是哪些方面很少提到。因此,请有出口退税经验的会计人员,安排专门针对出口退税等方面的讲座,对学生实务能力的提高是有帮助的。

三、以证代考在高职涉外会计课程中的具体实施

(一)课程改革

目前,全国涉外会计岗位专业考试采用统一的考试教材,最新的教材是《涉外会计理论与实务》,2012年的版本。教材主要分成三个部分:涉外会计理论、涉外会计英语和涉外会计实务。考试分为涉外会计基础理论(含英语)和涉外会计实务操作(含英语)两个科目,全国统一出卷,统一阅卷,统一考试。教材的内容较多,涉及面较广,因此,在安排课程时,用国际贸易和涉外会计两门课程分别进行学习。在国际贸易课程中,用39课时学习涉外会计理论和涉外会计英语,在涉外会计课程中,用52课时学习涉外会计实务。这样既符合考试试卷的安排,也保证学生有充足的时间进行学习。同时,由于我院考点是组织参加每年12月份的考试,为了迎合考试时间的安排,我校在教学上安排1—13周为培训学习时间。

(二)教学过程改革

由于实行以证代考后,课程的学习内容更多更杂,因此,如何在满足考证情况下,做到理论联系实际就更为重要。首先,合理安排课时。在教学过程中首先要保证按照考试大纲的要求进行学习。比如,在涉外会计实务的内容中,考核的重点是进口业务、出口业务和出口退税业务三大部分。在安排课时时这三大部分大概需要《涉外会计》课程的三分之二的时间,也就是34个课时。剩余的18个课时用于讲解教材内容以及历年试卷。其次,简化课程讲解。在讲解涉外会计实务内容中,例题和习题较多,在讲解的过程中,可采用图形教学。图形是最直观的表达方式,尽量将每道题都能用图形表达出来,将题目表达的基本内容反映在图形上。既方便学生尽快理解题目所需表达的意思,也节约了讲解的时间。最后,理论联系实际。在理解涉外会计基本理论的基础上,可以请具有实际涉外企业相关工作的会计人员给学生做讲座,解决学生对实际涉外会计工作的好奇和疑问,同时增加学生考证学习的积极性。

(三)考核改革

实行以证代考后,彻底改变了由任课教师出题、任课教师批改的传统考核模式。首先,考核时间的变化。我院考点每年12月份统一组织参加全国涉外会计岗位专业考试,考试结束后一般2月份收到成绩。而期末考试的时间一般是每学期1月份,因此,没有参加考证的学生和参加考证但未通过的学生,需要在下学期开学初由学校统一安排期末考试的时间。其次,考核成绩的核定的变化。获得涉外会计证书的学生的期末考核成绩是直接与参加考证的成绩挂钩的。以80分为起点,根据考证成绩的高低进行调整。而未获得涉外会计证书的学生,期末考核的成绩是平时成绩(占40%)+期末考试成绩(占60%)综合计算得出的。

(四)教师培训

在对教授本课程教师进行培训时,需要从两方面入手。一方面,从理论方面培训教师。除了专门针对考试用教材的培訓,中国国际贸易学会从2011年开始每年举办全国涉外会计技能大赛,通过比赛也可以使教师的理论业务有一定的提高。同时,教师也需要针对考试大纲进行准确分析,把握每次考试的重点和难点,提高考证的通过率。另一方面,从实务方面培训教师。学生取得涉外会计证书后,如果能在相关企业中尽快上手,节约企业的培训成本,将对本院学生的就业产生很深远的影响。这就需要教授该课程的老师具有较强的企业实践经验,学校应当鼓励专业教师提高综合素质,积极和外贸企业进行深入合作。Z

参考文献:

[1]李小遐.高职计算机应用基础以证代考实践与思考[J].教育教学论坛,2015,(7).

[2]白小伟.面向国际商务单证员考试的《外贸单证制作与审核》教学改革[J].消费导刊,2013,(3).

[3]崔红.浅析基于慕课的会计电算化课程的“渐进化”教学模式[J].商业会计,2016,(4).

[4]邓秋萍.基于“以证代考”模式的高职涉外旅游专业人才核心能力培养探析[J].长沙航空职业技术学院学报,2014,(9).

猜你喜欢

现代职业教育·高职高专(2017年8期)2017-10-19

数学学习与研究(2016年21期)2017-05-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

农民科技培训(2016年5期)2016-05-16

消费导刊(2014年12期)2015-02-13