智力资本影响了高新技术公司的贝塔系数吗?

——基于2011-2014年的数据检验

2017-02-23 11:35:27李经路

华东经济管理 2017年2期

李经路,郭 静

智力资本影响了高新技术公司的贝塔系数吗?

——基于2011-2014年的数据检验

李经路1,郭 静2

(1.云南大学会计学院,云南昆明650500;2.郑州财税金融职业学院会计系,河南郑州450048)

在知识经济背景下,智力资本已经成为公司价值的主要驱动力,公司价值又与贝塔系数存在着关联性。文章依据手工搜集的2011-2014年高新技术公司的年报数据,使用因子探索、多元线性回归和主成分分析法分析了智力资本各要素单独对贝塔系数的影响路径以及各要素耦合作用对贝塔系数的影响路径。研究表明人力资本、结构资本及关系资本含量越高的公司,其贝塔系数越小,但是智力资本各要素单独对贝塔系数影响作用并不明显,只有人力资本、结构资本以及关系资本耦合作用时,才与公司贝塔系数显著负相关。文章的创新是提出了修正贝塔系数的思路,推导出了兼顾智力资本的CAPM修正模型。

智力资本;资本资产定价模型;贝塔系数;耦合作用

一、引言

Sharpe(1964)、Linter(1965)、Mossion(1966)[1-3]几乎同时提出的资本资产定价模型(Capital Assets Pricing Model,CAPM)是金融理论的重大发展,该理论(CAPM)将资产定价的影响因素简化为无风险收益率、贝塔系数和市场风险溢价三个变量。在这三个变量中贝塔系数是对单项资产或资产组合的系统风险的表征,反映了单项资产或资产组合的风险收益率与市场平均收益率的联动性[4],是资本资产定价模型的唯一决定性因素。现有文献已经探讨了企业规模、流通股比例、流通总市值、股票市场的流动性等因素分别对贝塔系数的影响机制或者影响路径,鲜有文献研究智力资本对贝塔系数的影响机制。随着知识经济的到来,智力资本已经成为全球资本扩张的“利器”和经济发展的“驱动力”,公司核心竞争力的载体,那么公司的智力资本能否影响贝塔系数?如何影响贝塔系数?这些问题值得理论界深入地探讨。

文章利用手工搜集的2011-2014年高科技公司相关数据,研究智力资本对公司贝塔系数的影响路径及作用机制。文章的主要贡献是:发现了人力资本、结构资本及关系资本分别与贝塔系数的负相关关系,同时,也发现了人力资本、结构资本及关系资本的耦合作用时与公司贝塔系数显著负相关关系,文章提出了兼顾智力资本的CAPM修正框架,这也是与现有修正CAPM文献的不同之处。

二、文献综述与研究命题

CAPM是金融界的三大理论之一,Sharpe(1964)和Lintner(1965)的资本资产模型(CAPM)利用一个简单变量——贝塔系数,使资产价值的确定成为可能[5]。贝塔系数是衡量影响资产价格不确定因素的变量,主要反映了公司有形资产和无形资产的风险因子[6]。进入21世纪后,不少学者从传统金融理论和行为金融理论的不同视角探索了影响企业贝塔系数的诸多要素,但鲜有文献分析智力资本与公司贝塔系数的关系。

智力资本是由哪些要素构成的,学术界存在着不同的观点。主流观点认为智力资本由人力资本、结构资本和关系资本这三个要素构成(即三因素观)[7-9]。其中,人力资本是蕴含于员工个体中能够带来价值增值的体力和脑力之和,是提升公司整体灵活性和竞争力的知识性资源[10],为企业的发展提供人才和技术的支撑。结构资本体现为公司的制度平台、文化氛围[11],反映了公司的构架组织能力与战略规划能力。关系资本表征了公司的市场优势,反映了公司的外部知识网络,为公司的发展提供了财源支持和客户支持[12]。这三要素对公司价值贡献的作用各不相同,其中人力资本起核心作用,是因为一切创新行为归根结底在于人的创新;结构资本是企业价值形成的基础设施,起“平台”作用;关系资本是企业价值实现的重要途径[13]。三者相互作用共同影响公司的发展[14],其中人力资本是智力资本的核心要素,结构资本和关系资本功能的发挥需要借助于人力资本的作用;结构资本和关系资本不能单独发挥作用[15]。

(一)智力资本单因素与贝塔系数负相关的研究命题

资源基础观的学者认为人力资本能够降低公司风险、提高投资回报,从而给公司带来独特的资源优势[16]。另外有一些学者认为如果公司拥有更多的人力资本,则公司更能抵御风险,降低价值的波动程度[17-18]。并且在高科技公司中,人力资本和结构资本不仅能够驾驭有形资产的运行,而且能够提升无形资产价值的贡献能力[19]。人力资本对公司价值在市场层面上的贡献最终体现为关系资本的提升上,关系资本的提升能够降低公司的风险[20-21]。

遗憾的是,现有研究中仅有个别学者检验了智力资本与公司市场风险之间的关联性。James Phil⁃pot Craig A(2006)研究了房地公司CEO的资格水平、团队合作能力以及团队经验与贝塔系数的关系,发现CEO的资格水平和团队合作能力与贝塔系数显著负相关,而团队经验与贝塔系数之间不存在显著相关性[22]。公司的风险有市场风险和特有风险之别,Tobias(2007)验证了智力资本与两类风险的关系,发现智力资本与公司的市场风险显著正相关,智力资本与公司特有风险显著负相关[23]。

此外,Kim&Wemmerlov(2010)发现公司与客户之间保持良好的关系能够增加双方的盈利能力、缩减双方的成本费用、降低本公司的风险[24]。而后,Santhakumar Shijin(2012)以印度的上市公司为样本,研究人力资本与公司价值的关系,发现公司人力资本与公司预期收益的方差显著负相关[25]。Daniel Pitell Britto(2014)在借鉴VAIC模型的思想下,来检验公司智力资本和物质资本分别对贝塔系数的影响程度。在分析智力资本的影响程度时,将公司的智力资本划分为人力资本、结构资本两要素进行探讨,结果表明人力资本、结构资本均与贝塔系数负相关;而物质资本则与贝塔系数正相关[26]。结构资本能够降低上市公司的股权资本成本,股权资本成本与贝塔系数正相关(从资本资产定价模型的研究思路可以得到),间接地证明了结构资本与贝塔系数负相关关系[27-29]。综上分析,文章提出第一组研究命题。

H1a:人力资本与贝塔系数负相关;

H1b:结构资本与贝塔系数负相关;

H1c:关系资本与贝塔系数负相关。

(二)智力资本单因素与贝塔系数正相关的研究命题

智力资本运营、管理、商业化的风险远大于实物资产的风险。大多数公司在智力资本管理中所付出的辛苦努力并未取得应有的成效[30],如果公司不能合理运用智力资本,公司将面临更大的风险,其中包括人力资本、结构资本和关系资本的风险[31]。从动态能力的视角来理解,公司的能力处于动态发展的过程中,如果智力资本没有跟上公司能力的发展态势,智力资本将给公司能力带来负面的影响,进而影响公司的价值。智力资本与公司贝塔系数呈现出正相关的关系。比如信息技术公司中人力资本对公司价值的贡献不如制造业的显著,说明制造业公司在人员配置、升级等方面取得了显著的成效;在信息技术业和制造业中结构资本与公司价值正相关,但是由于信息技术业和制造业中的结构资本仍存在一定的运营问题,这就降低了这两类行业的公司价值[32]。关系资本中的战略联盟就存在着类似情况,战略联盟之间的冲突增强了公司关系资本的不确定性[33]。人力资本中的高管薪酬与公司的股票市场回报率和总资产报酬率正相关[34]。关系资本的增加将使得公司交易成本呈现出先减小后增加的趋势[35]。

从信息不对称角度来分析,智力资本是公司信息披露中较为不充分的部分,由于智力资本与公司价值密切相关,不充分的信息披露加剧了公司价值的波动程度[36-37],由于信息使用者无法根据智力资本披露的信息做出相应的决策,最终无法实现帕累托最优效应,降低了资本市场的有效性[38],这无疑提高了证券市场的不确定性,加剧了公司的市场风险。并且这种现象在发展中国家尤为突出[39]。综上分析,文章提出第二组研究命题。

H2a:人力资本与贝塔系数正相关;

H2b:结构资本与贝塔系数正相关;

H2c:关系资本与贝塔系数正相关。

(三)智力资本三要素耦合作用与贝塔系数负相关的研究命题

毋庸置疑,人力资本、结构资本和关系资本三者是相互作用、互相影响的,而不是单独作用于公司价值的。这三种资本的不同作用模式与不同的作用路径造就了公司间的不同价值[40]。智力资本三要素中,人力资本是核心,关系资本和结构资本本身并不能创造价值,但两者能够促进人力资本价值的实现。结构资本和关系资本分别为人力资本价值的实现提供平台和途径,而人力资本有促进结构资本和关系资本价值的实现[13],如果不考虑人力资本、结构资本及关系资本间的耦合作用,三要素单独发挥价值贡献的效果是微乎其微的[14]。只有三者相辅相成、相互耦合才能充分发挥智力资本价值贡献的效能,提高公司的适应性,降低经济市场波动给公司造成的冲击。据此,文章提出第三个研究命题。

H3:智力资本三要素耦合作用能降低公司的贝塔系数。

三、实证研究

(一)样本来源及处理

文章聚焦于高科技公司的智力资本对贝塔系数的影响机制,样本公司的选择按以下条件进行筛选:①符合国家统计局2002年颁发的《高技术产业统计分类目录》的行业分类规定;②在深沪两市交易的持续经营的A股上市公司;③研究期间公司经营性质未发生改变;④剔除金融保险类公司以及数据不全和ST公司。经过上述筛选,共选取包含电子信息、软件、传媒、生物工程、制药、化工、卫星、航空、机械制造等行业的公司,得到2011-2014年间每年88家上市公司数据。样本公司的相关数据均来自CSMAR数据库和巨潮资讯网,运用Excel,SPSS20,和Eviews8.0对样本公司的数据进行处理。

(二)模型确定和变量设计

1.模型的确定

为了研究智力资本对贝塔系数的影响路径及方向,借鉴(Daniel Pitell Britto,2014)探索智力资本影响贝塔系数的思想同[26],构建如下的计量模型,以检验智力资本对贝塔系数的影响,模型如式(1)所示:

式(1)中i和t分别表示第i个公司和第t个时间点;X是一组解释变量,代表的是进行主成分分析之后,其贡献率较大的变量;K代表控制变量;δi表示i公司的个体效应;εit代表随机扰动项。

2.被解释变量贝塔的确定

文章借鉴Sharpe(1965)的计算方法来获得贝塔系数的相关数据,研究思路如式(2)所示:

式(2)中Rit是i证券或证券组合在t期的收益率;Rft和Rmt分别是资本市场t时期的无风险收益率和风险收益率,两者差额反映了资本市场的风险溢价;βit是证券或证券组合i在t时期的β系数,即其相对于市场风险的波动系数。

对式(2)变形得到式(3):将式(3)中的视为常数,用参数α代替,建立CAPM的时间序列模型,如式(4)所示:

式(4)中Rit是证券或组合在t时刻的收益率;α和βi分别是待估计的常数项和系数项,βi即为所求的证券或证券组合i在第t年度的β系数;eit为误差项,服从独立同分布,即N(0,1)。

依据上述模型的计算思路,得到每只股票每年53个周的周收益率,用每只股票的周收益率计算每只股票的年贝塔系数,最终得到88只股票共计264个的年度贝塔系数值。

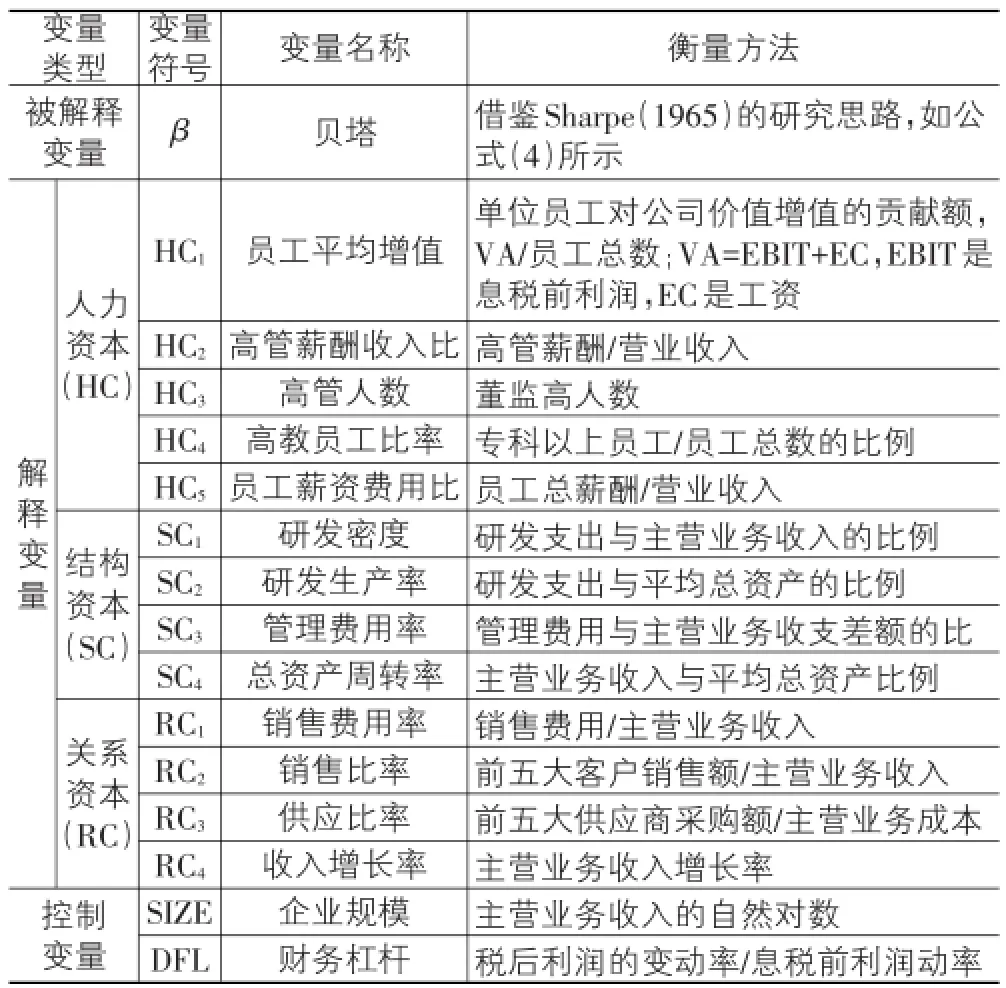

3.解释变量的确定

智力资本采用哪些指标来衡量,学术界和实务界存在着不同的观点。借鉴李冬伟、李建良(2012)[41]和李经路(2013)[15]关于智力资本选取指标的方法,本文得到如表1所列的指标体系。

4.研究期限的确定

智力资本对公司价值及风险的影响并不是一蹴而就的,而是需要一定的时间间隔,存在滞后期的。鉴于文章的时间窗口是2011-2014年4年的跨度,时间窗口较短,而滞后期又不能太长;文章将被解释变量滞后一期处理,将解释变量和控制变量的研究期间界定为2011-2013年之间,被解释变量贝塔系数研究期间界定在2012-2014年之间。

表1 变量定义与衡量

(三)因子分析

由于文章所选取的变量较多,需要检验变量之间是否存在多重共线性,在回归分析之前,依据主成分分析方法对智力资本各要素进行降维分析,提取信息含量达到70%以上的变量。首先,对样本自变量进行KMO和Bartlett检验,验证因子分析的合理性,结果见表2所列。

表2 KMO和Bartlett检验

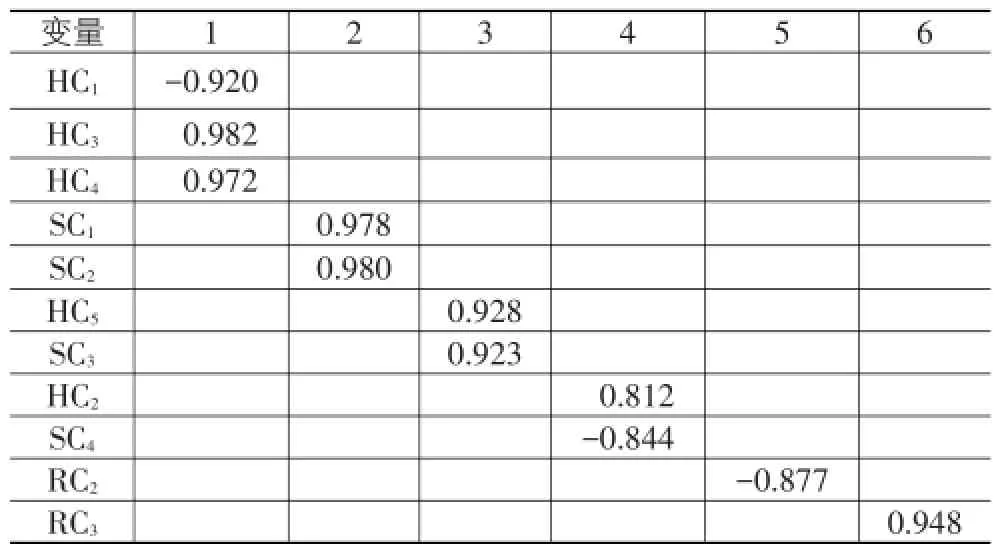

表2中KMO检验为0.567(大于临界值0.5),Bartlett球形检验统计量为2 150.704,sig=0.000< 0.01,变量之间存在显著的相关性,因而进行因子探索分析是必要的。采用最大方差正交旋转方法进行因子分析,提取贡献率较大的变量,因子分析的结果见表3所列。

除了RC1(销售费用率)和RC4(销售收入增长率)外,其他自变量贡献均大于80%。表3所示的变量信息含量均大于80%,信息提取比较充分,且11个变量累积贡献度达到81%(贡献率大于70%的变量才能进入回归模型),变量的效度较好。所以,能够进入回归分析的变量是HC1、HC2、HC3、HC4、HC5、SC1、SC2、SC3、SC4、RC2、RC3。

表3 旋转成分矩阵

(四)模型判定

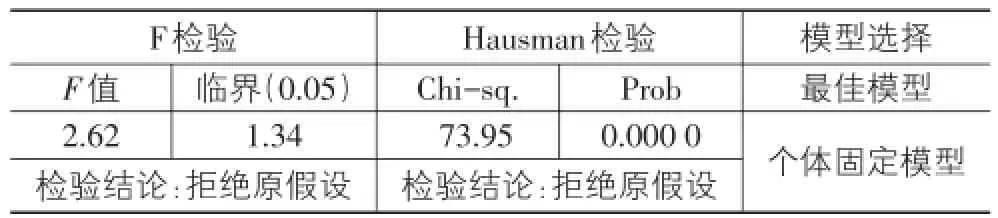

本文进行F检验和Hausman检验以判别面板数据应采用的合适模型。检验结果见表4所列。

表4 面板模型假设检验

根据表4研究的检验结果可知,文章宜选取个体固定效应模型进行回归。

(五)回归分析

根据文中公式(2)的计量思路,将能够进入回归方程的变量对相关变量贝塔系数进行回归,回归分析结果见表5所列。

表5 智力资本各要素与β系数的回归分析结果

智力资本各要素与贝塔系数的回归分析结果表明,人力资本替代变量中的HC1、HC4与贝塔系数在10%水平上呈显著的正相关,命题H2a通过了检验;HC3和HC5与贝塔系数在10%水平上呈显著的负相关关系,命题H1a通过了检验。结构资本替代变量中的SC3与贝塔系数在1%水平上显著负相关,命题H1b通过了检验;SC4与贝塔系数在1%水平上显著正相关,命题H2b通过了检验。关系资本的替代变量的RC3与贝塔系数呈现负相关关系,研究命题H1c通过了检验。人力资本、结构资本以及关系资本的各自不同替代变量与贝塔系数呈现出不同的相关关系,问题较为复杂。

(六)进一步研究

人力资本、结构资本各变量对贝塔系数影响幅度及方向存在着差异,表5的数据充分显示了这种复杂的关系。为了进一步确定人力资本、结构资本、关系资本对贝塔系数的影响程度及方向,文章采用人力资本、结构资本和关系资本显著的替代变量进行逐步回归。首先,将单个自变量与因变量分别进行回归,其次,依据上一步的回归结果将自变量按其对因变量影响程度从小到大排序,逐个带入进行回归,回归结果见表6所列。

表6 单变量回归系数

首先,结构资本中的SC3变量对贝塔系数的影响程度最大(R2=0.42,Coefficient=-0.75,Prob=0.001 4),SC4次之(R2=0.41,Coefficient=-0.39,Prob=0.007 3)。其次,人力资本中的变量对贝塔系数的影响程度从大到小的顺序是:HC3(R2=0.40,Coefficient=-0.026,Prob=0.013 2)、HC2(R2=0.39,Coefficient=-21.2,Prob= 0.06)、HC1(R2=0.38,Coefficient=3.43E-08,Prob= 0.49)、HC4(R2=0.38,Coefficient=0.001 5,Prob=0.71)。

根据上述的研究结果,文章进行逐步回归,结果见表7所列。

表7 逐步回归系数

在表7中,模型1的HC4与贝塔系数呈弱相关,模型2、模型3和模型4分别测算了HC1、HC2、HC3与贝塔系数的关系。具体是HC1(ΔR2=0.015,ΔAdjustedR2=0.017)对贝塔系数有正向贡献,HC2(ΔR2= 0.01,ΔAdjustedR2=0.01)和HC3(ΔR2=0.022,ΔAdjuste⁃dR2=0.029)对贝塔系数有显著负向作用。

模型5和模型6分别检测了结构资本的替代变量SC4、SC3分别与β系数的关系,具体是SC4对β系数呈正向影响(ΔR2=0.021,ΔAdjustedR2=0.025),SC3则负向影响贝塔系数(ΔR2=0.022,ΔAdjustedR2= 0.028)。

依据分步回归结果,对比人力资本、结构资本中各变量的拟合优度的变化程度,现HC2和HC3的作用大于HC1,SC3的影响幅度大于SC4,即人力资本和结构资本与贝塔系数呈负相关,验证了假设H1a和H1b。

1.考虑智力资本三因素耦合效应时的实证检验

根据上述的研究结果,文章发现智力资本各要素替代变量通过显著性检验的变量只占一半,而且多在10%水平下显著,这究竟是什么原因引起的?因为智力资本各要素之间存在耦合效应,各要素单独发挥的作用十分微弱,智力资本研究应着重于要素之间的相互作用,而非要素个体的单独作用。国内学者蒋琰(2008)[42]、李经路(2013)[43]等验证了智力资本三要素间的耦合作用才能驱动公司价值的提升这一事实。据此,文章采用主成分分析方法来研究各要素耦合作用下智力资本对贝塔系数的影响。借鉴(刘玉平,2013)的研究思路[44],对耦合作用下智力资本各要素与贝塔系数的关系做进一步的研究。

首先将各变量标准化,而后依据标准化后的数据提取主要成分,主成分的解释总方差表和成分矩阵表分别见表8和表9所列。

表8 解释方差

基于特征值大于1的原则,文章选取了6个主要成分,其解释的总方差是81.280%,解释力度比较充分,即所选的6个主成分能够综合反映公司智力资本各要素包含的信息。

表9 成分矩阵

从表9显示的各主成分的因子载荷可知,各主成分并不是仅仅包括智力资本某一方面的信息,还包括其他两方面的信息,这进一步验证了(李经路,2013)[43]和(刘玉平,2013)[44]等的结论,即智力资本各要素并不能单独发挥作用,人力资本、结构资本以及关系资本之间存在耦合作用,它们共同作用促进了公司价值的实现。用表9中各主成分的因子载荷除以其特征值的平方根即可得到各变量的特征向量,将特征向量与各替代变量的乘积求和,即可得到主成分值,构建的方程如下:

2.回归结果

从资本结构角度来看,随着财务杠杆的增大公司权益风险逐渐增大。从规模角度来看,规模较大的公司会产生规模报酬,其所面临的风险远远小于规模有限的中小公司,据此,文章采用分层回归法研究各主成分与贝塔系数的关系。首先,将上述六个主成分与贝塔系数直接回归,进行假设检验。其次,在模型中加入两个控制变量,再次回归。回归结果如表10所列。

在表10的分层回归结果中,主成分X3、X4和X5均较显著。模型1(F=1.43,p<0.05)和模型2(F= 1.49,p<0.05)的回归结果有显著的统计学意义。模型1中主成分X3、X4和X5分别与企业的贝塔系数在1%的水平上显著负相关,研究命题H3通过了检验。模型2加入了控制变量,但是除了拟合优度稍稍增加之外,两个控制变量并不显著,这就意味着市场对智力资本的预期与公司规模、资产负债率的关系不大。

表10 分层回归结果

研究结果充分证明了智力资本各要素间的耦合作用是不容忽视的,只有考虑三者的耦合作用时才能更好地了解智力资本的价值。与智力资本各要素单独分析时的回归结果相比较,耦合作用下的回归结果及方向更加明确,显著性也提高了,智力资本各要素间的耦合作用与公司贝塔系数显著负相关,该结论支持了研究命题H3的合理性。该研究发现智力资本各要素耦合作用较大,单因素分析会忽略了要素间的耦合作用而有失准确性。同时,公司在运营智力资本时应该合理配置智力资本的三要素,动态、全局考虑三者的匹配作用以实现公司的价值。

四、智力资本视角下的CAPM构建

(一)传统CAPM中贝塔系数的推导

上述研究验证了公司贝塔系数受公司智力资本影响的这一现象。系统风险存在于整个经济市场,所有公司都要受其影响,但不同公司其价值波动幅度大相径庭,主要是因为公司贝塔系数的作用,贝塔系数越大公司的系统风险越大,反之则越小。文章在公式(4)的基础上来推导基于智力资本的修正贝塔系数。为简化推导过程,文章用矩阵表示相关向量,如公式(5)所示:

借鉴最小二乘法的计算方法,估计常数α和β系数,得到公式(6):

对公式(6)求得参数α、β的估计值,如公式(7)所示:

得到其中令A=[] 0,1(8)

将公式(8)求出βit如公式(9)所示:

公式(9)为常见的贝塔系数表达式,该公式说明贝塔系数主要取决于市场收益率和股票收益率,前面的实证分析表明智力资本是影响企业系统风险的重要因子,但是以往的贝塔系数并未考虑智力资本的影响,因此公式(9)所表述的贝塔系数存在偏差,即sharpe(1964)和linter(1965)的CAPM存在修正的必要性。

(二)考虑智力资本因素的贝塔系数修正框架

有关CAPM修正的文献已经十分丰富,但是,鲜少有学者从智力资本或无形资产的角度着手,大部分学者在进行CAPM修正时几乎都将影响因素视为外生变量,即所考查的因素与CAPM是独立的,往往将一个独立的外生变量融入传统CAPM中,并假设模型仍是线性关系,据此来修正CAPM,但事实上并非所有的变量都是独立的外生变量,也存在内生变量的可能性。

智力资本各要素以及耦合作用是影响公司贝塔系数的内生因素,从智力资本内生变量的入手,首先对传统CAPM中的贝塔系数加以调整,在此基础上提出基于智力资本的传统CAPM修正模型。

在对传统CAPM中贝塔系数推论中,已有文献基本假定误差εit是独立同分布的,即服从(0,1)分布,但实际上误差项并不总是服从独立同分布。本文中,不同公司其智力资本质量、数量存在差异,它们对贝塔系数影响则不同,往往是智力资本含量和质量均较高的公司对市场风险反应能力就越强,其股价及收益率就越稳定,误差越小。本文中误差项并不服从独立同分布,反而与智力资本存在着反比关系,智力资本含量和质量越高,误差越小。假设智力资本对方差修正的权重矩阵用B来表示,为了简单化地处理问题,将矩阵设定为公式(10)的解析式:

公式(10)中:Iit是衡量公司智力资本含量和质量高低(下文用IC比率表示)的变量,且该变量的方差εit服从(0,Bσ2)分布,由于IC比率与εit呈反比例关系,所以Iit越大,误差越小,资产i的贡献越大,拟合效果越好。

依据传统β系数的推论思路,运用最小二乘法,方程如下公式(11)所示:

将公式(11)化简得到公式(12)的解析式:

令C=[0,1],在公式(13)的基础上则得到公式(14):

简化处理公式(12)后,得到公式(13)的解析式:

根据前面的推导,可推出基于智力资本的CAPM修正模型,如公式(15)所示:

五、研究结论与研究建议

(一)研究结论

文章选取13个指标,先后采用多元线性回归法和主成分分析法从人力资本、结构资本和关系资本三个维度来反映智力资本与贝塔系数之间的关系,结果发现人力资本、结构资本和关系资本对贝塔系数的作用方向和大小并不完全一致。首先,实证结果表明人力资本、结构资本和关系资本与公司贝塔系数显著负相关,关系资本的作用明显小于人力资本和结构资本的作用。其次,人力资本、结构资本以及关系资本之间的耦合作用大于各要素单独发挥作用,且人力资本、结构资本和关系资本耦合降低企业的系统风险。通过主成分分析发现人力资本、结构资本和关系资本三者耦合作用显著降低了公司的市场风险。在实证研究的基础上,文章尝试性地提出了CAPM的修正框架,为后续研究提供了理论支持。

(二)研究建议

根据本文的研究结果,文章从实务界运营智力资本和理论界探讨资本资产定价模型两个方面提出参考性建议。首先在运营智力资本方面,上市公司应该注重智力资本各要素的协同发展,适当降低公司的市场风险。其次在探讨资本资产定模型方面,理论界应关注智力资本对CAPM的影响,拓展研究范围。智力资本对贝塔系数有显著影响得到了验证,我们应该批判性地吸收CAPM丰富的理论价值,促进和完善CAPM的资产定价机制,未来研究应该关注CAPM的修正模型,以满足知识经济背景下的资产定价需求以及公司估值的需要。

[1]Sharpe W F.Capital asset prices:A theory of capital market equilibrium under conditions of risk[J].Journal of Finance,1964,19:425-442.

[2]Lintner John.The valuation of risk assets and selection of risky investments in stock portfolio and capital budgets[J]. Review of Economics and Statistics,1965,47:13-37.

[3]Mossin J.Equilibrium in a capital asset market[J].Econo⁃metrica,1966,34(3):768-783.

[4]秦毅.试论β系数风险评价模型在风险导向内部审计中的应用[J].审计研究,2011(4):100-106.

[5]郭静,李经路.CAPM的适应性及其修正[J].金融理论与实践,2015(2):93-98.

[6]Bernardo A E,Chowdhry B,Goyal A.Growth Options,Be⁃ta and the Cost of Capital[J].Financial Management,2007,36(2):5-17.

[7]Edvinsson L,Sullivan P.Developing a model for Managing Intellectual Capital[J].European Management Journal,1996,14(4):356-364.

[8]Sveiby K E.The Intangible Assets Monitor[J].Journal of Hu⁃man Resource Costing and Accounting,1997,2(2):73-97.

[9]Annie Brooking.Intellectual Capital[M].London:London Thomson Business Press,1996:112-117.

[10]Sullian J Y,Mei J.Where do Betas From?Asset Price Dy⁃namics and the Sources of Systematic Risk[J].Review of Financial Studies,2000,6(3):567-592.

[11]王智宁,王念新,吴金南.知识共享与企业绩效:智力资本的中介作用[J].中国科技论坛,2014(2):62-71.

[12]蔡莉,梅强.成长期创意小微企业智力资本与企业成长截面关系研究[J].科技进步与对策,2014,31(8):80-84.

[13]李经路.耦合视角下的企业智力资本贡献论[M].北京:中国财政经济出版社,2014:1-131.

[14]杨隽萍,游春.基于知识管理视角的智力资本与企业价值的耦合性分析[J].贵州社会科学,2011(4):73-77.

[15]李经路.耦合视角下的企业智力资本价值贡献研究[J].软科学,2013(6):108-113.

[16]Hayton J C.Competing in the new economy:the effect of intellectual capital on corporate entrepreneurship in hightechnology new ventures[J].R&D Management,2005,35(2):137-155.

[17]Bates T.Self-employment entry across industry groups[J]. Journal of Business Venturing,1995(10):143-156.

[18]Shane S,Venkataraman S.The promise of entrepreneur⁃ship as a field of research[J].Academy of Management Review,2000,25(1):217-226.

[19]Fitzenz J.The ROI of Human Capital[M].New York:American Management Association,2009.

[20]Wide′n-Wulff G,Ginman M.Explaining knowledge sharingin organizations through the dimensions of social capital[J].Journal of Information Science,2004,30(5):448-458.

[21]John Holland.Fund management,intellectual capital,in⁃tangibles and private disclosure[J].Managerial Finance,2006,32(4):277-316.

[22]James Philpot Craig A.Peterson,Manager characteristics and real estate mutual fund returns,risk and fees[J]. Managerial Finance,2006,32:988-996.

[23]Tobias Sällebrant,Joakim Hansen,Nick Bontis,et al.Man⁃aging risk with intellectual capital statements[J].Manage⁃ment Decision,2007,45(9):1470-1483.

[24]Kim S,Taylor D.Labour cost disclosures:have IFRs made a difference?[J].Journal of Human Resource Costing&Ac⁃counting,2011,15(5):127-146.

[25]Santhakumar Shijin,Arun Kumar,Gopalaswamy Debashis Acharya.Dynamic risk-return relation with human capital:a study on Indian markets[J].International Journal of Emerging Markets,2012,7(2):146-159.

[26]Daniel Pitelli Britto,Eliane Monetti,Joao da Rocha Lima Jr.Intellectual capital in tangible intensive firms:the case of Brazilian real estate companies[J].Journal of Intellectu⁃al Capital,2014,15(2):333-348.

[27]郭海.管理者关系对企业资源获取的影响[J].中国人民大学学报,2010(3):134-143.

[28]游家兴,刘淳.嵌入性视角下的企业家社会资本与权益资本成本[J].中国工业经济,2011(6):109-119.

[29]苏明.智力资本影响企业的资本成本了吗[J].山西财经大学学报,2016(5):113-124.

[30]Hislop D.Knowledge Management in Organizations[M]. Oxford:Oxford University Press,2005.

[31]Kupi E.Risk management of intangible assets[J].Interna⁃tional Forum on Knowledge Asset Dynamics,2008(6):26-27.

[32]常丽娟,杨颖.智力资本对企业绩效影响的实证研究[J].经济与管理,2012(1):21-24.

[33]Julia Brunold Susanne Durst.Intellectual capital risks and job rotation[J].Journal of Intellectual Capital,2012,13(2):178-195.

[34]Main B G M,O’Reilly I,Charks A,et al.Top executive pay:tournament or teamwork?[J].Journal of Labor Eco⁃nomics,1993,11(4):606-628.

[35]徐亮,龙勇,张宗益.关系资本的联盟治理结构影响的研究[J].软科学,2008(4):32-37.

[36]Inderpal Singh J-L W.Mitchell Vander Zahn.Does intel⁃lectual capital disclosure reduce an IPO's cost of capital?[J].Journal of Intellectual Capital,2007(8):494-516.

[37]Tayles M,Pike R,Sofian S.Intellectual capital,manage⁃ment accounting practices and corporate performance:per⁃ceptions of managers[J].Accounting,Auditing and Ac⁃countability Journal,2007,20(4):522-548.

[38]张丹,王宏,戴昌钧.我国上市公司智力资本信息披露的市场效应研究[J].软科学2008(11):50-54.

[39]Ching Choo Huang,Human capital disclosures in develop⁃ing countries:figureheads and value creators[J].Journal of Applied Accounting Research,2013(11):180-196.

[40]Marr B,Schiuma G,Neely A.The dynamics of value cre⁃ation:mapping your intellectual performance drivers[J]. Journal of Intellectual Capital,2004,5(2):312-325.

[41]李冬伟,李建良.基于企业生命周期的智力资本对企业价值影响研究[J].管理学报,2012(5):706-714.

[42]蒋琰,茅宁.智力资本与财务资本:谁对企业价值创造更有效[J].会计研究,2008(7):49-55.

[43]李经路.人力资本价值贡献的耦合分析[J].科技与经济,2013(4):81-85.

[44]刘玉平.智力资本驱动企业价值创造的有效性研究[J].中央财经大学学报,2013(1):41-46.

Does Intellectual Capital Affect Beta Coefficient of High-tech Companies?—Empirical Evidence from the Data between 2011 and 2014

LI Jing-Lu1,GUO Jing2

(1.School of Accounting,Yunnan University,Kunming 650500,China; 2.Department of Accounting,Zhengzhou Vocational College of Finance and Taxation,Zhengzhou 450048,China)

In the context of knowledge economy,intellectual capital has become the main driving force of corporate value,the corporate value is related to beta coefficient,how intellectual capital affects beta coefficient is worth exploring.According to the manual reporting date of the high-tech industry from 2011 to 2014,this paper explores the influence paths that the elements of intellectual capital alone and the coupling effect of each element on beta coefficient by employing the factor exploration,multiple linear regression and principal compo⁃nent analysis.The study results show that human capital,structural capital and relational capital all have a negative influence on beta coeffi⁃cient.However,the influence of the elements of intellectual capital alone on beta coefficient is not significant,only the coupling effect of hu⁃man capital,structural capital and relational capital has a significant negative influence on company’s beta coefficient.The highlights of the paper are proposing amendment framework of beta,and deducing an amendment model of CAPM which is based on intellectual capital.

intellectual capital;capital asset pricing model;beta coefficient;coupling effect

F276.44

A

1007-5097(2017)02-0134-09

[责任编辑:张青]

10.3969/j.issn.1007-5097.2017.02.018

2016-12-15

云南省社会科学规划基金项目(201305);云南省社会科学规划教育科学基金项目(AC15010);云南省教育厅基金项目(2014Y025);云南大学人文社会科学青年项目(13YNUHSS006);云南大学教学改革基金项目(2016Y07);云南大学第四批中青年骨干教师资助课题(XT412003)

李经路(1974-),男,河南平顶山人,讲师,硕士生导师,博士,研究方向:财务会计理论,无形资产会计,生态文明测度;郭静(1990-),女,河南洛阳人,助教,硕士,研究方向:会计理论。

猜你喜欢

数学物理学报(2022年2期)2022-04-26 14:08:28

云南化工(2021年8期)2021-12-21 06:37:12

青少年科技博览(中学版)(2020年2期)2020-05-21 03:35:10

儿童时代·幸福宝宝(2018年7期)2018-09-04 23:22:36

小天使·二年级语数英综合(2017年4期)2017-04-18 17:29:21

小天使·四年级语数英综合(2017年4期)2017-04-18 09:15:43

大型铸锻件(2015年5期)2015-12-16 11:43:20

作文与考试·小学高年级版(2015年21期)2015-05-30 10:48:04

少年文艺·开心阅读作文(2014年5期)2014-10-08 16:11:31

湖南理工学院学报(自然科学版)(2014年1期)2014-02-28 22:12:27