我国省域杠杆率及其对经济增长的影响

——基于省级面板数据门槛模型

2017-02-23 11:35:23成学真赵先立

华东经济管理 2017年2期

宋 亚,成学真,赵先立

●经济观察

我国省域杠杆率及其对经济增长的影响

——基于省级面板数据门槛模型

宋 亚1,2,成学真1,赵先立2

(1.兰州大学经济学院,甘肃兰州730000;2.中国人民银行兰州中心支行,甘肃兰州730000)

文章基于现有文献对全国杠杆率的测算方法,对2003-2015年全国31个省区的杠杆率进行了测算,之后基于Cobb Douglas生产函数构建了以经济增长为被解释变量,以杠杆率为门槛变量的省级面板门槛模型,实证得出杠杆率升高会降低资本对经济增长的拉动作用,分析了其原因在于资金使用效率下降和实体部门利润外流。最后提出了各省区应根据自己的情况有针对性地去杠杆、提高债务所形成资金的使用效率等政策建议。

杠杆率;省域;测算;经济增长;门槛效应

一、引言及文献综述

杠杆率与经济增长、金融风险密切相关,2008年的国际金融危机之后,人们对杠杆率、经济增长、金融危机之间关系的讨论越来越多。基本一致的共识是适度的杠杆率可以促进经济增长,而过高或急剧增长的杠杆率可能导致不同形式的金融危机。国际上一些研究认为我国杠杆率过高已成为风险点,并出现因之唱衰中国经济的声音。我国官方于2011年、2013年对政府债务进行了两次全面审计,得出了确凿可信的结果,并将“编制全国和地方资产负债表”作为战略决策正式在十八届三中全会上提出。与此同时,我国学术界大量研究成果证明我国经济的总杠杆率低于一些发达国家,处于适中范围内,分类说来,非金融企业、地方政府的杠杆率偏高,而中央政府、居民部门的杠杆率并不高,低于国际公认的风险阀值,有力地回应了“唱衰中国论”。但不容否认的是,我国危机后杠杆率快速上升,杠杆率的高水平和高增长确实潜伏着一定的金融风险,我国政策当局已经明确把“去杠杆”作为今后一段时间的主要任务之一,全国各地都面临去杠杆的问题。而我国区域经济差异明显,对于各个省份来说,杠杆率有没有差异,多少为省域杠杆率相对适度的水平,应该如何根据自身的杠杆率水平来去杠杆,这是值得研究的问题。本文意在对全国各省区的杠杆率进行测算,并从经济增长的角度对我国省域杠杆率问题进行分析。

基于债务视角对全社会和分部门的杠杆率的研究有两条脉络,一是对国家资产负债表进行研究,基于负债项目的统计和估算,对居民、非金融企业、政府、金融部门和全社会的杠杆率进行测算、国际比较和分析;二是直接从居民、政府、非金融企业等分部门的债务和杠杆率入手,研究各部门债务和杠杆率的发展、成因、影响因素、承受能力、风险范围、国际比较及与经济增长的关系等。研究的目的主要在于总杠杆率或分部门杠杆率与经济增长、金融风险或危机之间的关系。

(一)杠杆率及其衡量指标

从最本质的意思理解,杠杆率是指自有资金与所能支配的资金之间的比例关系。对于不同的研究对象,有不同角度的具体解释和计算方法。常见的研究对象如某个交易、某个经济主体、某个经济部门,以及整个经济体。对于某项具体交易来说,杠杆率指自有资金与全部交易额(或者筹借金额)的比例关系。比如证券市场的配资交易,一般对杠杆率做出规定,如1∶1、1∶5等。对于某个经济主体和某个部门来说,经济主体(企业、政府、居民)通过负债的方式来扩大投资和消费活动,按照资产负债表,杠杆率是指所有者权益与总资产之间的比例关系。从自有资金与可支配资金的比例关系这一本质意义出发,以会计角度用资产负债表项目对杠杆率进行计算更为契合。资产与负债之比、资产与所有者权益之比、负债与股权之比,以及上述指标的倒数都可以用于衡量杠杆率[1]。但从评判风险、关联经济增长的目的出发,以债务角度对杠杆率进行测算则更为有效。杠杆率从根本上说仍是债务问题。自有资金之所以能够以较少的量撬动大额的交易和资产,主要是借助了借贷资金形成的负债。Dalio(2013)[2]认为杠杆率的问题就是债务率的问题,在计算方法上就是负债与收入的比例。债务收入比(债务率)是衡量债务是否可持续最重要的指标,因此也成为研究杠杆率的重要指标。通常在计算全社会杠杆率时,将国民收入转化为GDP,用全部负债与GDP相比;而对于分部门的研究,由于缺乏某一经济部门完整的资产负债表,就从经济部门的负债出发,以某一经济部门的总债务占GDP的比率来衡量其杠杆率[3]。这种方法可见于李扬等(2013[4]、2015[5]),黄志龙(2013)[6],牛慕鸿、纪敏(2013)[3],中国人民银行杠杆率研究课题组(2014)[1],张茉楠(2013)等人的研究中,这是杠杆率国际比较中的一致方法。

(二)对我国杠杆率的测算方法和结果

国内各种研究对我国杠杆率测算的方法略有不同,如李扬等(2015)对全社会杠杆率的测算分为居民、非金融企业、政府、金融机构4个部门,剔除政府部门和非金融企业部门的在市政债、地方融资平台等方面的重叠,再将4个部门的杠杆率进行加总。各个部门杠杆率测算时分母为GDP,分子为各个部门的全部债务。其他研究也多采用这一办法。与这一方法有所区别是的,马骏(2012)估算了居民、企业、中央银行、商业银行、中央政府、地方政府六个部门的资产负债表,在估算非金融企业负债时,先根据国家统计局公布的规模以上工业、房地产业、商业和建筑业企业总资产推算上述四个行业的总资产,加上进一步估算出来的其他行业的总资产,得到全部非金融企业的总资产,再根据全部非金融上市公司的公开数据计算出的资产负债率,通过总资产和平均资产负债率相乘的办法估算出非金融企业负债[7]。其他研究对杠杆率的测算方法多与李扬的相同或相近。

李扬等(2013、2015)测算的我国2012年、2014年全社会杠杆率为分别为215%[4]和235.7%[5];中国人民银行杠杆率研究课题组测算的2012年我国总杠杆率约为183%;牛慕鸿、纪敏(2013)对中国2012年非金融部门杠杆率测算的结果为176.3%[3];李佩珈、梁婧(2015)所使用的来自中国银行国际金融研究所的测算结果显示2014年我国总杠杆率为272.3%[8]。上述研究同时得出了分部门的杠杆率。测算结果略有差异,主要源于负债项目口径差异、数据来源差异或个别项目的估算差异。

(三)杠杆率与金融危机、经济增长的关系

1.影响机理

杠杆率对经济增长的影响效果不能明确为正向或负向。Fisher于1932首次提出并于1933年系统阐述的“债务—通缩理论”认为,过度负债会导致引发债务清偿,债务人将资产廉价出售,价格水平下降,进一步导致企业资产净值的更大下降,这会加速企业破产、利润减少、就业率降低,导致经济产出下降,出现大萧条。而“经济增长—杠杆率”或者“信用—收入”的“正反馈机制”认为,当人们对经济增长和收入增长持乐观预期时,就会倾向于借入更多的债务,这些借款将直接促进需求的增加,从而导致经济增长和收入增长这一预期的自我实现,可见于Buttiglio⁃ne,Luigi等(2014)[9]、李扬(2015)[5]等。杠杆率对经济增长的影响还在于一个适度的问题。

2.实证研究

关于杠杆率与经济增长的实证关系,有些研究从总杠杆率入手,有的研究从私人部门、政府部门、家庭部门、非金融企业部门或是金融部门入手。总杠杆率更能说明全部债务情况,而从分部门杠杆率进行研究则更有微观基础和便于国际比较,其重要性各有千秋,都有助于更深入地认识杠杆率与经济增长的问题。

在杠杆率静态水平与经济增长、金融风险之间的关系上,《马斯特里赫特条约》(1991)规定以公共债务不超过国民生产总值的60%为临界值。国际清算银行的专家在实证分析的基础上提出了诱发金融危机的杠杆率临界值:非金融企业部门债务对GDP的比重超过90%,居民部门债务对GDP的比重超过85%,政府部门债务对GDP的比重超过85%。Rein⁃hart和Rogoff(2010)通过40个国家、约200年的数据研究得出了“90、60”标准,即,公共债务占GDP的比重低于90%时为正常水平,此时政府债务与GDP实际增长率弱相关;当公共债务占GDP的比重超过90%时,每增长一个百分点,GDP实际增长率中值大致下降一个百分点。此外,外债规模占GDP的比重超过60%时,经济增长会出现明显的恶化;而超过90%时,经济大多会出现衰退[10]。世界银行对105个国家1990-2011年的统计数据分析得出,高杠杆率对经济增长有负面影响,各国平均经济增长率和经济总杠杆率负相关,杠杆率每上升1%,经济增长下降0.017%。Jorda等(2011)通过14个发达国家在1870-2008年所经历的200余次衰退数据表明,衰退前私人部门债务水平越高,经济衰退的程度越深,经济复苏也越缓慢。丁纯、高弘(2014)通过分析认为私人部门债务的过度膨胀会扭曲资源配置、降低生产率、加速产业空心化,与信贷泡沫破灭、银行危机、主权债务危机进而引发的欧债危机有内在联系。但也有很多专家认为杠杆率与金融危机之间的关系是非线性的,具有一定的突发性,很难测算出准确的杠杆率上限临界值。

在杠杆率动态变化与经济增长、金融风险之间的关系上,野村证券研究报告(2013)提出了“5-30规则”,认为在5年的时间里,一国信贷规模与GDP的比例增长幅度大于30个百分点,就可能出现一轮金融危机[8]。这一规则在1985-1989年的日本、2006-2010年的欧洲、1995-1999年和2003-2007年的美国经济发展过程都是这一规则的验证[1]。陆婷、余永定(2015)认为对于经济增长来说关键的问题不在于当前的杠杆率,而在于杠杆率的动态路径,即在当前的特定条件下杠杆率在未来的变化,并根据当前我国的特定情形,推演了我国企业部门的债务收入比2019年将达到201%,2025年将超过300%,提出了风险警示[11]。

总体说来,现有研究以发生金融危机为特征,通过国际上许多国家的历史杠杆率数据进行分析对比得出杠杆率适度水平的多,对其他国家杠杆率与经济增长关系实证研究的也较多,但是关于我国杠杆率研究基本上集中在杠杆率结果的测算和国际比较上,对我国杠杆率和经济增长的实证关系的研究很少,对区域杠杆率的研究更是鲜见。

二、我国省域杠杆率的测算

(一)测算口径

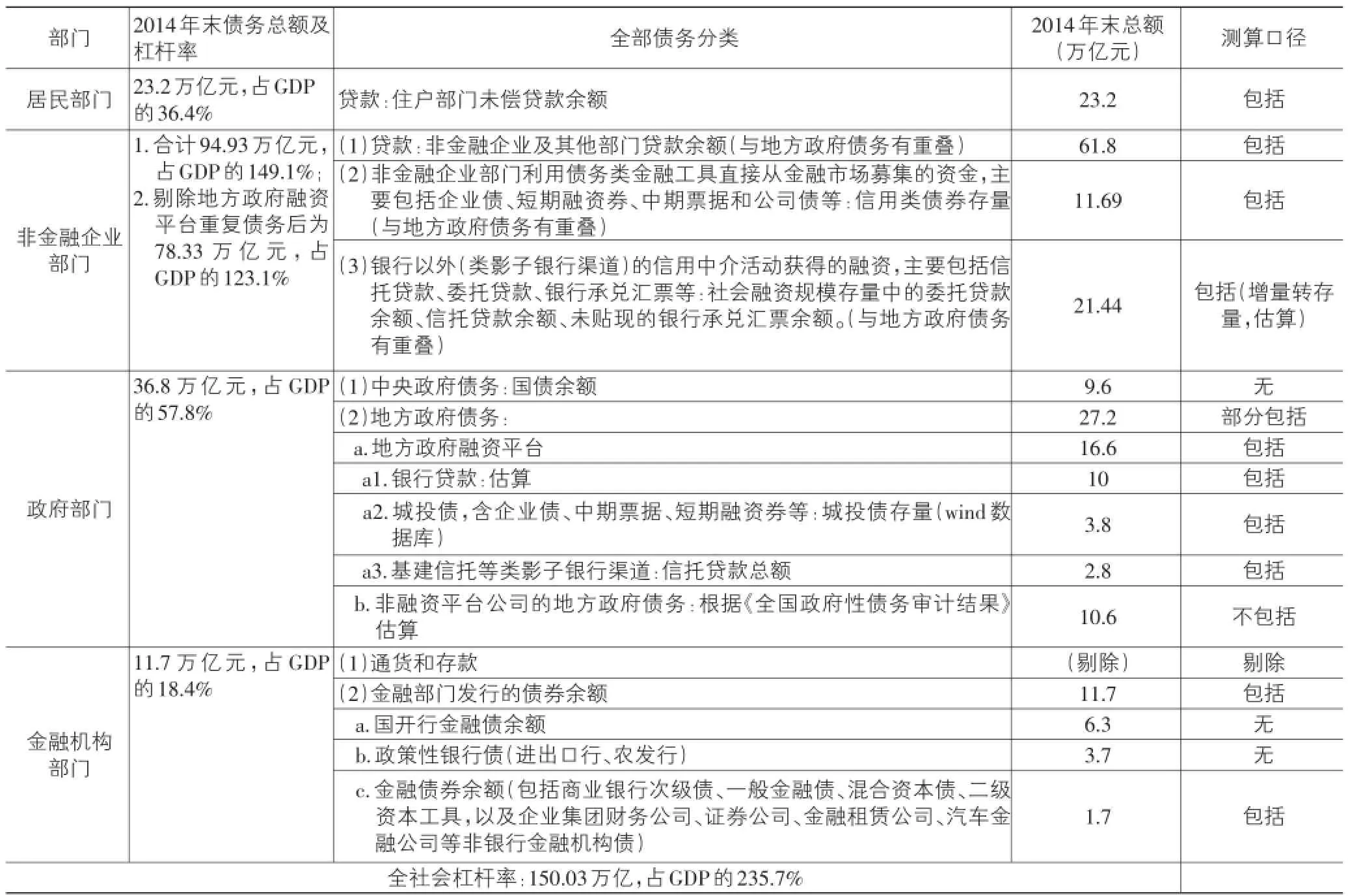

对杠杆率的测算主要决定于各部门债务的界定。在我国,居民部门的债务来源较为简单,主要为银行信贷和民间融资,由于民间融资难以测算,主要将银行贷款余额作为居民部门的债务。非金融企业部门的债务主要来自银行信贷、债券发行、委托贷款、信托贷款、银行承兑汇票等,还有来自非正规金融、民间融资、商业信用等的债务,但限于数据的可得性,通常不做考虑。政府部门的债务分为中央政府债务和地方政府债务,中央政府债务规范、清晰,主要为国债余额;地方政府债务一是融资平台通过银行贷款、信托贷款、发行城投债所产生的债务,这部分债务包括在金融机构信贷统计和融资规模统计中。二是非融资平台如事业单位、政府机构举借的债务,限于省域数据难以获取,本文只能舍弃。金融部门具有特殊性,以银行部门为例,它反向运作实体部门的资产、负债,实体部门的贷款债务为银行部门的资产,而实体部门的资产为银行部门负债的重要组成部门,银行部门与实体部门的资产、负债有高度的相关性和互抵性。因此,一些研究认为,分析杠杆率与经济增长、金融风险之间的关系更应该注重实体部门,而将金融部门剔除;还有一些研究认为应该将金融部门与实体部门互抵的部分——如住户部门存款、非金融企业部门的存款等——从金融部门的债务中剔除,仅考虑金融部门通过发行债券形成的债务。本文认为后一种办法更能真实地说明债务问题,并参照这一办法对金融部门的债务进行处理。我国金融债券多为政策性银行债券、商业银行总行债券,涉及各省区的多为地方银行债券,在金融债券中所占的比重有限。在数据采集上,这一部分债务包含在信用债券中。

由于各省份分部门的数据有限,本文直接对全社会的杠杆率进行合并测算,分母用各省份的GDP,分子即各省全部债务包括五部分内容:贷款余额、信用债存量、委托贷款存量、信托贷款存量、未贴现的银行承兑汇票存量,其中贷款余额包括居民部门贷款余额、非金融企业贷款余额、地方政府融资平台银行贷款余额;信用债存量包括非金融企业信用债存量、金融企业信用债存量、地方政府市政债存量;委托贷款存量、信托贷款存量、未贴现的银行承兑汇票存量没有直接统计数据,用各年全国的存量按照2015年末各省区社会融资规模的占全国的比重进行合并估算。具体见表1所列。

表1 李扬等(2015)对杠杆率的测算方法及本文所含债务口径的对比

(二)测算结果

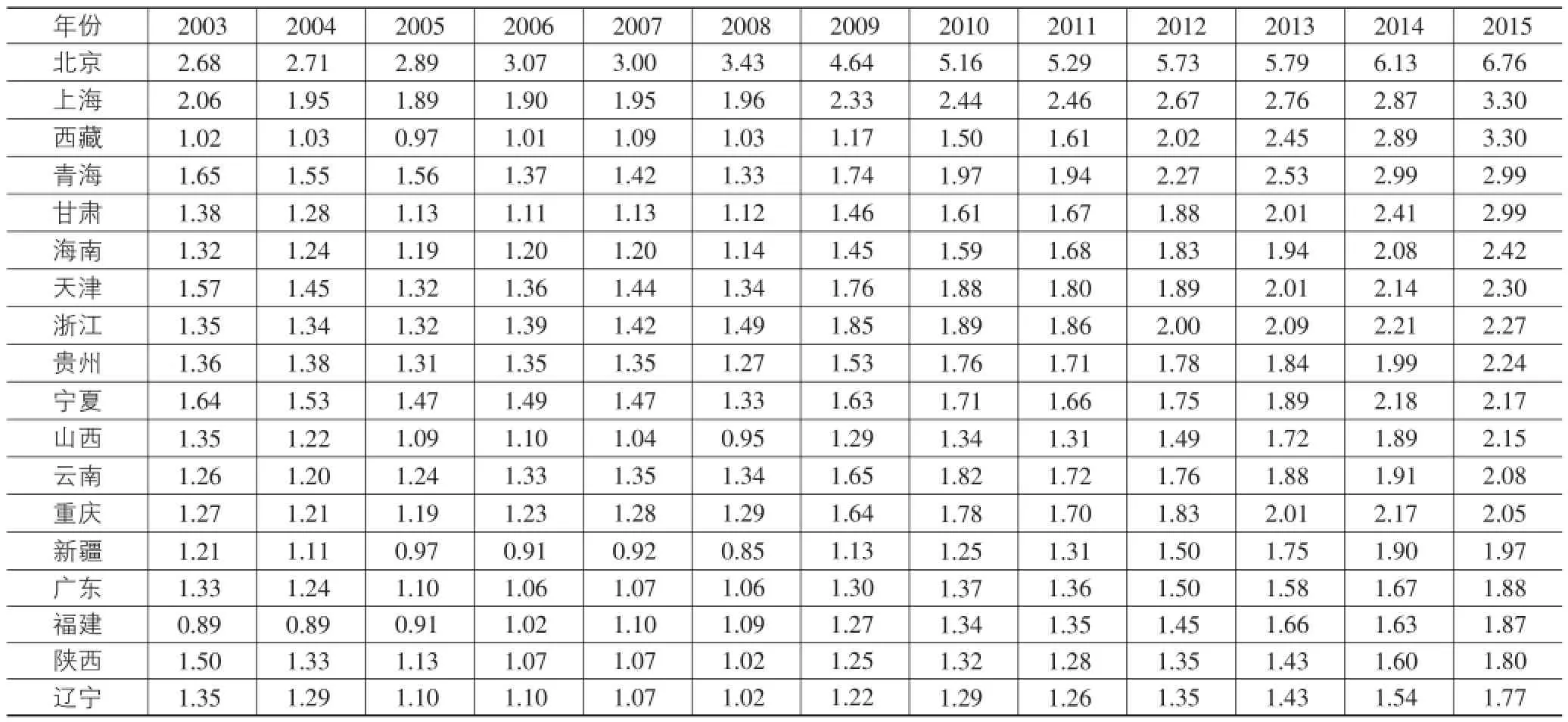

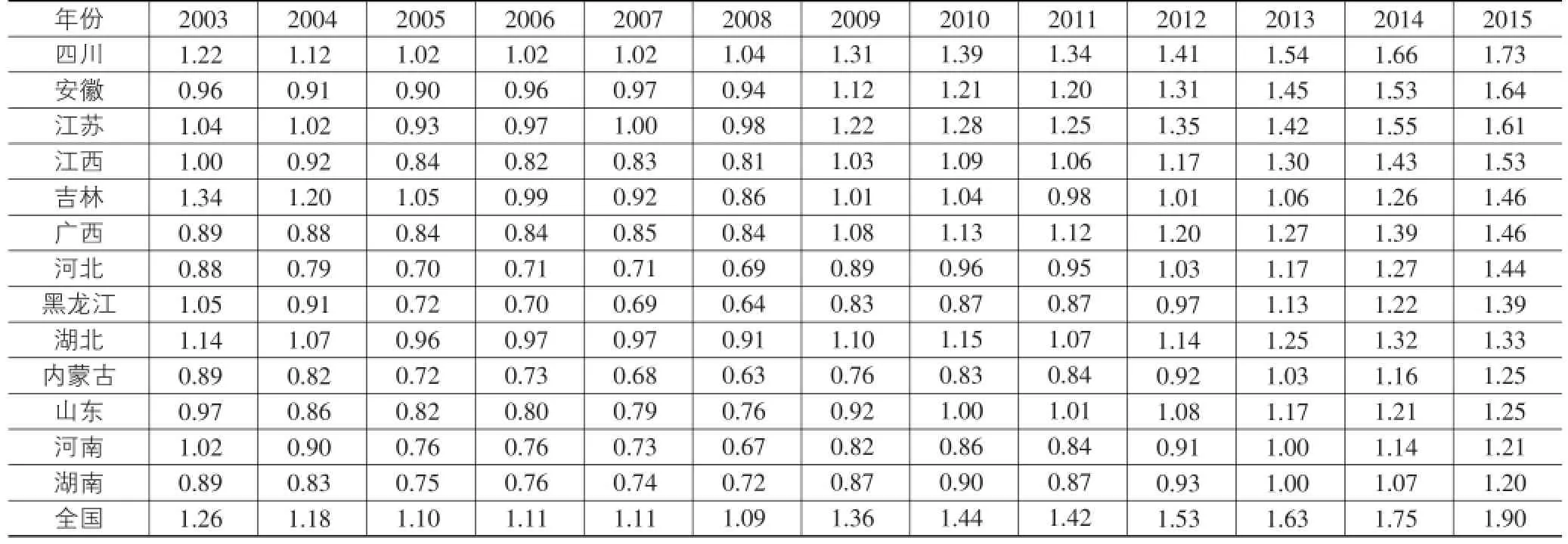

对全国31个省区的2003-2015年的杠杆率进行测算,所得结果见表2所列。

表2 全国31省区2003-2015年全社会杠杆率

续表2

各省区2003-2015年的杠杆率变动趋势呈现以下几个特点:

第一,区域差异明显。各省区的杠杆率水平差异明显,其中,北京和上海最高,2015年分别为676%和330%,主要原因在于金融部门的总部效应,集中了大量的贷款余额和信用债存量;西藏由于近些年投资加快,特别是2012年开始,贷款余额年增速在50%以上,GDP总量较小,且增长相对缓慢,因此杠杆率快速上升,2015年达到330%。其他省份2015年的杠杆率在120%~299%之间,甘肃(299%)、青海(299%)、海南(242%)、天津(230%)、浙江(227%)较高,湖南(120%)、河南(121%)、内蒙古(125%)、山东(125%)、湖北(133%)杠杆率较低。

第二,走势先缓降后急升。大多各省区的杠杆率在13年里呈现“√”(勾形)走势,2008年国际金融危机爆发前几年,杠杆率略有下降,大多省份的杠杆率在2008年、2007年降至最低点,2009年出现大幅跳升,之后呈快速攀升之势,至2015年达到最高。这与经济走势有直接的因果关系,危机前,经济增速高于债务增速,呈现的“去杠杆”效果得益于国民收入的快速增长;危机后,国家刺激政策以扩大债务的方式增加投资,且经济增速回落,经济“加杠杆”显著。

三、杠杆率对经济增长影响的实证分析

为了避免同期GDP增速和杠杆率之间的内生性影响,本文主要分析前一期杠杆率水平(levt-1)与本期GDP增速(grgdp)的关系。

(一)模型建立

基于Cobb Douglas生产函数,借鉴Hansen(1996[12],2000[13])、张亦春等(2015)[14]、杨友才(2014)[15]、谢兰云(2015)[16]、罗良清等(2013)[17]、武志(2010)[18]、张林和冉光和等(2014)[19]、何强(2012)[20]的门槛模型构建、计量方法和指标选择,建立一个关于经济增长的模型:

其中,grgdpit为被解释变量经济增速,grkit为资本存量增速、glit为劳动力投入增速、openit为对外开放程度,cpiit为价格水平,εit为残差项。

引入门槛变量杠杆率levit,来研究资本在不同杠杆率水平下对经济增长产生的影响,表达为:

其中,α、β、χ、δ为系数,γ为门槛值,下标i表示省份,下标t表示年份。

(二)指标选取和数据说明

grgdpit为各省区经济增速;grkit是通过采用永续盘存法,用各省历年全社会固定资产投资,根据单豪杰(2008)的做法,折旧率采用10.96%,计算出资本存量后,再得出的增速;glit采用各省市区单位就业人数的增速;openit为各省进出口总额在当年GDP中的比重;cpiit为各省居民消费价格指数;levit选用本文对各省区全社会杠杆率的测算结果。

全部指标的样本区间为2003-2015年,由于北京、上海为众多金融机构的总部所在地,计算得出的杠杆率数据远高于其他省区,另外由于西藏近些年的投资力度加大,杠杆率急速上升,有异于其他省区,具有特殊性,因此,将北京、上海、西藏3省区的数据剔除,面板数据包括其他28个省份。全部数据来源于wind数据库、《中国人民银行年报》。

(三)数据描述和检验

采用STATA12.0统计软件进行数据分析。主要变量的统计特征见表3所列。

表3 变量描述性统计

面板门槛模型要求所用变量平稳,否则可能出现伪回归问题,为确保估计结果的有效性,对数据进行LLC单位根检验,检验结果见表4所列。

表4 变量LLC平稳性检验

面板门槛模型要求变量之间不存在内生性。对模型以grgdp为被解释变量,以grk为核心变量,通过Davidson-Mackinnon检验方法进行内生性检验。结果见表5所列。

表5 变量外生性检验

面板数据通常可以用混合回归、固定效应和随机效应三种方法进行估计,为选择恰当的估计方法,对拟进行门槛分析的模型进行F检验和Hausman检验,分别确定是选择混合回归或固定效应,是固定效应还是随机效应。检验结果见表6,结果显示模型为固定效应。

表6 估计方法选择检验

(四)门槛回归分析

门槛效应是指当一个经济参数达到特定数值后,会引起另外一个经济参数发生显著地转向其他发展形式,呈现结构变化的现象。门槛回归方法的原理是通过大量的运算和检验,搜索验证核心解释变量的门槛值,将样本以核心解释变量是否达到门槛值进行分组估计,得出不同的变量回归参数。门槛回归能够比普通回归更好地拟合数据,更好地说明变量之间的实证关系。

对模型以levi,t-1为门槛变量,以logrkit为核心变量进行固定效应的门槛回归分析,根据Booptstrap方法获得检验统计量的P值,以此判断是否存在门槛效应、门槛值的置信区间以及门槛值是否显著,并得出门槛回归结果,见表7所列。

表7 模型门槛数、门槛值和检验结果

结果显示模型接受单一门槛,门槛值为0.830,置信区间为[0.810,1.630]。从表8中门槛回归结果来看,模型拟合效果好,均通过稳健性检验,各变量的回归系数显著性好。门槛回归结果显示:当上年杠杆率低于0.830时,资本存量增长对经济增速的拉动系数是9.952;当上年杠杆率高于0.830时,资本存量增长对经济增速的拉动系数下降至9.050,表示杠杆率升高会导致资本对经济增长的拉动作用下降。如果考虑门槛值的置信区间,当杠杆率高于[0.810,1.630]这一区间时,资本对经济增长的拉动作用下降。

表8 门槛模型回归结果

(五)结论及分析

杠杆率升高会降低资本投入对经济增长的拉动效果。究其原因,可以从两个方面进行分析。一是从金融部门来讲,我国银行、证券市场对不同的经济主体仍存在较为明显的歧视,国有大企业更容易获得融资,而民营小企业则相对较难。杠杆率升高时,债务形成的资金没有在更大的范围得到最好地配置,仍会集中于国有企业、大企业,甚至是过剩产业,导致资金的使用效率降低。二是从实体部门来讲,高杠杆率表明经济体高负债运行,使实体部门的利润更多地以资金成本的形式外流至金融部门,实体部门自身积累受损,进而影响整个产业的技术进步和设备升级;同时,员工收入受损,减缓消费增长,对经济增长产生负面影响。

四、政策建议

第一,各省区应根据自身的杠杆率情况进行调控。结合各省区杠杆率测算结果和门槛模型实证分析结果可以得出,各省区杠杆率不高,风险可控;但各省区杠杆率水平不一,去杠杆的紧迫性不同。以2015年的杠杆率来看,除北京、上海、西藏外,海南、甘肃、青海、天津杠杆率偏高,应尽快调控。

第二,警惕被动加杠杆。虽然我国已明确提出要去杠杆,但是危机后各省区杠杆率快速上升,一些省区2015年的杠杆率更是出现了明显上升。从债务构成及其变动趋势结合GDP增长情况来看,杠杆率上升的一部分原因是我国经济刺激政策主动增加负债扩大投资导致的,也有一部分原因是由于经济增长没有达到原来预期的水平。从未来趋势看,即使不主动增加债务,按当前的发展轨迹,债务增速高于GDP增速,还会使杠杆率继续被动上涨。

第三,提高债务所形成资金的使用效率。去杠杆应从提高资金的使用效率入手,银行部门应创新信贷审查和筛选机制,有效辨别贷款项目的可行性、发展性、盈利性,避免走老套路使信贷资金过多地囤积于国有企业,造成资金效率的浪费。同时应注意调整债务的部门结构和行业结构,提高信贷的绩效水平。证券部门应探索更广阔的融资机制和市场,特别是对于中小企业、高科技企业和民营企业,增加其获得融资的机会,减少资金束缚,降低融资成本,提高债务效率。

[1]中国人民银行杠杆率研究课题组.中国经济杠杆率水平评估及潜在风险研究[J].金融监管研究,2014(5):23-38.

[2]Ray Dalio.Economic Principles,2013[EB/OL].(2015-05-20)[2016-11-21].http://bbs.pinggu.org/.

[3]牛慕鸿,纪敏.中国的杠杆率及其风险[J].中国金融,2013(14):55-57.

[4]李扬.中国国家资产负债表2013——理论、方法与风险评估[M].北京:中国社会科学出版社,2013.

[5]李扬,张晓晶,常欣,等.中国国家资产负债表2015——杠杆调整与风险管理[M].北京:中国社会科学出版社,2015.

[6]黄志龙.我国国民经济各部门杠杆率的差异及政策建议[J].国际金融,2013(1):51-53.

[7]马骏,张晓蓉,李治国,等.中国国家资产负债表研究[M].北京:社会科学文献出版社,2012.

[8]李佩珈,梁婧.杠杆率、债务风险与金融稳定[J].新金融,2015(4):18-21.

[9]Buttiglione Luigi,Philip R Lane,Vincent Reinhart.Delever⁃aging,What Deleveraging?The 16th Geneva Report on the World Economy[R].Working Paper of Center for Economic Policy Research,2014.

[10]Reinhart,Kenneth S Rogoff.Growth In A Time Of Debt[J].American Economic Review,2010,100(2):573-578.

[11]陆婷,余永定.中国企业债对GDP比的动态路径[J].世界经济,2015(5):3-16.

[12]Hansen.Inference When a Nuisance Parameter Is Not Identified Under the Null Hypothesis[J].Econometrica,1996,64(2):413-430.

[13]Hansen.Sample Splitting and Threshold Estimation[J]. Econometrica,2000,68(2):757-603.

[14]张亦春,王国强.金融发展与实体经济增长非均衡关系研究[J].当代财经,2015(6):45-54.

[15]杨友才.金融发展与经济增长[J].金融研究,2014(2):59-71.

[16]谢兰云.创新、产业结构与经济增长的门槛效应分析[J].经济理论与经济管理,2015(2):51-59.

[17]罗良清,尹飞霄.人力资本结构与经济增长[J].江西财经大学学报,2013(2):63-72.

[18]武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010(5):58-68.

[19]张林,冉光和,陈丘.区域金融实力、FDI溢出与实体经济增长[J].经济科学,2014(6):76-89.

[20]何强.信息技术发展对经济增长门槛效应和动态效应分析[J].产业经济研究,2012(5):11-18.

The Provincial Leverage Ratio in China and Its Effect on Economic Growth—Based on the Provincial Panel Data Threshold Model

SONG Ya1,2,CHENG Xue-zhen1,ZHAO Xian-li2

(1.School of Economics,Lanzhou University,Lanzhou 730000,China; 2.Lanzhou Central Sub-branch,The People’s Bank of China,Lanzhou 730000,China)

This paper,based on the existing literatures on the country’s leverage calculation method,calculates the leverage ratio of 31 provinces in China from 2003 to 2015,then builds the provincial panel threshold model with economic growth as an explanatory variable and leverage ratio as a threshold variable in accordance with Cobb Douglas production function.The empirical analysis shows that the in⁃crease of leverage ratio will reduce the pulling effect of capital on economic growth.The reason is the decline of the capital efficiency and the outflow of profit in the entity department.Finally,the paper suggests every province should de-leverage according to its own situation and enhance the capital efficiency.

leverage ratio;provincial;calculation;economic growth;threshold effect

F127;F812

A

1007-5097(2017)02-0100-07

[责任编辑:张青]

10.3969/j.issn.1007-5097.2017.02.013

2016-12-15

宋亚(1981-),女,河北辛集人,博士研究生,研究方向:区域金融理论与实践;

成学真(1954-),女,山西文水人,教授,博士生导师,研究方向:区域金融,区域经济发展理论与实践;

赵先立(1984-),男,山东烟台人,经济学博士,研究方向:国际金融。

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

经济技术协作信息(2018年4期)2019-01-23 07:18:30

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

中国工程咨询(2017年3期)2017-01-31 05:29:50

中国卫生(2015年8期)2015-11-12 13:15:24

中国火炬(2015年3期)2015-07-31 17:39:20

数学物理学报(2015年4期)2015-02-28 16:06:52

中学科技(2014年8期)2014-09-27 05:49:41

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51

教育与职业(2014年1期)2014-01-14 02:56:28