新兴市场资本流动逆转的传导机制分析

2017-02-22 10:12苑欢欢

金融与经济 2017年1期

苑欢欢

新兴市场资本流动逆转的传导机制分析

苑欢欢

本文以30个新兴市场国家1996~2015的年度数据为研究对象,采用非平衡面板数据Probit模型实证分析在美元加息背景下,新兴市场国家的资本流动通过利率渠道、汇率渠道、贸易渠道以及资产价格渠道进行传导的影响机制。结果表明:汇率和贸易传导机制是影响资本流动逆转发生的重要渠道;国内外利差和证券指数的回归结果不显著,即利率和资产价格传导对新兴市场国家资本流动逆转的影响效果不明显。最后,根据以上结论提出针对性的建议。

新兴市场国家;资本流动逆转;传导机制;美元加息

苑欢欢(1994-),河南濮阳人,山东工商学院金融学院,研究生,研究方向为国际金融。(山东烟台264005)

一、引言

2008年金融危机以来,世界各国的经济受到严重冲击,美国为了发展经济和促进就业,连续四次实行量化宽松,维持长达7年的零利率货币政策。在此期间,处于拉美和亚洲等地的新兴经济体发展迅速,国际资本不断流入进行投资,整体经济水平持续提高。随着美国消费和投资回暖、就业形势的逐渐改善,从2013年开始出现退出量化宽松政策预期,2014年10月正式宣布退出。2015年12月17日美联储宣布加息,将联邦基金利率提高0.25个百分点,新的联邦基金目标利率将维持在0.25%~0.50%的区间。而后,美元指数即刻攀升至98.5,美十年期国债收益率下降至2.7水平以下。同时,美元加息对新兴市场国家的影响甚大。最直观的冲击是导致绝大多数新兴市场货币对美元汇率进一步走低,本币贬值幅度增大,主要的作用机制是新兴市场经济体包括很多主要的大宗商品出口国,美联储加息,美元指数上涨导致大宗商品价格走低,影响这些国家和地区的对外经济贸易,同时抑制国内需求和投资,国际投资资金流动量减少。数据统计,新兴市场中的墨西哥、巴西、阿根廷和南非均是主要的大宗商品出口国,与美国的贸易关系密切,2015年12月美元加息至2016年初期间,巴西雷亚尔和阿根廷比索兑美元汇率均下跌4%左右,墨西哥比索和南非兰特下跌幅度均超过7%。

20世纪80年代新兴市场出现以来,美国主要有三轮连续加息,即第一轮1988年3月至1989年5月,基准利率从6.5%上调至9.8125%。此次加息主要是应对当时严重的通货膨胀现象,结果导致国内经济增长速度减慢,以美元计价的大宗商品价格随后大幅上涨,国际贸易市场受到冲击。第二轮1994年2月至1995年2月,加息周期维持12个月,基准利率从3.25%上调至6%,加息幅度3%。1994年初,经济增长速度较快,失业率逐渐降低,但债券市场表现出通货膨胀迹象,本轮加息目的是降低债券收益率,缓解通胀。在此加息期间,黄金、白银和原油等商品价格产生大幅波动,因此,被认为是1997年亚洲金融危机的重要影响因素。第三轮2004年6月至2006年7月,基准利率从1%上调至5.25%,加息幅度超过4%。美联储自2004年连续加息17次直至达到2006年6月的5.25%,主要是因为2003年美国爆发严重的房地产泡沫,国内需求增长迅速,市场价格快速飙升后引发次贷危机,随后产生全球性的金融危机。在此之后,全球市场低迷,经济发展缓慢,美联储再次开始降息至接近零的水平,直至2015年12月17日再次加息0.25个百分点。

美国作为世界超级大国,美元的历次加息均会给其他国家的汇率和对外贸易带来严重冲击,尤其是经济发展水平不高的新兴市场国家,贸易规模的变动进而影响国际投资,出现金融账户资本流动波动。所以,在全球一体化的经济形势下,分析美元加息对新兴市场国家资本流动的影响渠道,有助于发现影响投资者的不同因素,以及发生资本流动波动的原因所在,促进国家有针对性地制定合理的防范措施,防止资本流动异常冲击造成的经济波动。

二、文献综述

国内外关于资本流动逆转的实证文献主要集中于金融危机爆发率和资本流动驱动因素的研究。Calvo(2004)以1992年至2001年全球范围的42次资本流动突然逆转为样本,实证分析证明发达国家遭受逆转时,金融危机爆发率为17%,而发展中国家高达63%。Michael D.Bordo(2006)以1880~1913和1980~1997年两个时期为研究区间,发现1980~1997的资本流动逆转更容易发生金融危机,其发生概率是前者的两倍。张明、肖立晟(2014)以2000年第一季度至2012年第三季度52个经济体为研究对象,发现对新兴市场而言,本国和美国经济增长率以及全球风险偏好对国际资本流动的推动作用较大;而本币汇率变动和美国经济增长率对发达经济体影响显著。张明、谭小芬(2013)采用VAR模型的方法分析表明人民币升值预期和中国股市价格指数对短期资本流动影响较大,中国经济增长率存在时滞效应。郑璇(2014)运用1986~2012年26个新兴市场国家的季度数据,建立Probit模型分析影响流入驱动型和流出驱动型突然中断的影响因素,发现国内经济增长、国内贸易及金融开放度、组合证券投资占比和风险传染均对其影响较为显著。此外,中国近几年发生流出驱动型突然中断的概率相对较高。陈磊(2013)运用固定效应模型和动态面板差分矩估计模型,引入资本流动账户开放变量实证分析资本流动逆转的产出效应。

资本流动突然逆转的理论分析方面主要研究其与金融危机、政府政策反应的联系。在金融危机方面,赵鸿、封丹华(2010)研究在金融危机的背景下,发达国家和发展中国家的货币、银行和金融市场流动性逆转的具体分析,流动性从过剩到紧缩,通过国际贸易和资产价格等渠道从美国向其他国家的传导机制。杨海珍(2016)在2015年全球资本流动规模下降和经济形势艰难复苏的背景下,预计2016年发达国家经济前景被看好,其将会吸引更多的直接投资者;新兴经济体短期内仍是国际资本流动的主要流入地。Luis A.V.Catao(2006)分析在发生资本流动逆转后,为什么有的国家发生金融危机,有的则没有发生。结果表明国家的紧缩性货币政策影响显著,若采用提高利率等紧缩性的货币政策,则发生金融危机的可能性较大。在政府政策方面,Carmen M.Reinhartand VincentR.Reinhart(2008)发现,在新兴市场国家中,当发生持续四年以上的资本流入时,政府认为这是长期的、持久的经济现象,往往会采用扩张的财政政策。然而,政府这种举措更容易加剧经济的动荡,因此应该遵循审慎原则。Graciela L.Kaminsky(2004)认为当经济繁荣时,资本流入增加;当经济衰退时,资本流入减少。同时,新兴经济体对资本流入现象往往采取扩张政策,反之,采取紧缩政策,结果把增长的经济推热,把衰退的经济导向萧条。因此,建议发展中国家应该采取机制稳定宏观经济政策。

本文可能的创新之处:(1)大部分资本流动逆转的文献仅仅是关于影响因素的分析,本文是从传导渠道的角度对影响因素进行分类研究;(2)国内外文献主要分析资本流动逆转和金融危机爆发概率之间的关系,本文从美元加息背景这一新视角展开分析。

三、传导渠道分析

国际资本流动的规模大小和方向变动与该国本身的经济状况相联系,同时,处于现在全球一体化的大环境下,与国际经济环境尤其是世界大国的经济举措也密切相关。自2015年美联储加息以来,新兴市场国家的国际资本流动呈现出逆转现象,国内经济增长缓慢,货币贬值程度加剧。回顾历次美国加息周期的进程,通过利率渠道、汇率渠道、贸易渠道和资产价格渠道四方面就美元加息对新兴市场国家资本流动逆转的传导途径进行分析。

(一)利率渠道

之前美国利率水平较低时,新兴市场国家通过相对较高的利率吸引其他经济体的投资,国际资本流入量较大。美元加息,处于美国的外部投资收益增加,美国和其他国家之间的利息差缩小,大量美元资金回流美国。因为美元利息高于其他国家,投资者撤回国际资本投资于美国;美元利息低于其他国家,但其利差较小,考虑到美国是世界第一大国的国际核心地位,理性的投资者依然会选择投资美国。一旦利差优势不存在,尤其对于发展相对比较落后、经济状况不稳定的新兴市场国家而言,其国际资本流动逆转的概率明显增加。

(二)汇率渠道

一方面,新兴经济体大都采用“与美元保持相对稳定的汇率制度”,当其与美元利息差较大时,资本大量流入,国际资金兑换流入国货币,导致国际市场对流入国货币的需求增加,新兴市场国家货币升值。与此同时,升值预期加大对国际投资者的吸引力。美联储宣布加息,意味着美国经济恢复,美元坚挺,新兴市场国家货币大幅贬值,加速国际资本逆转。另一方面,新兴市场国家的负债多以美元计价,美元加息直接导致债务负担加剧,针对短期债务占比较高的国家而言,发生债务危机的概率较大,将严重影响国内经济的发展,投资者对其未来经济形势不看好,纷纷撤出国际投资资金。

(三)贸易渠道

美元加息,新兴市场国家汇率贬值幅度增大,货币严重贬值导致该国出口商品的价格下降,经常账户出现逆差,GDP增长缓慢,整体国内形势不容乐观,经济不景气,投资量下降。此外,大宗商品均以美元计价,美元加息导致大宗商品的价格下降,一些以大宗商品为主要出口商品的新兴市场国家的出口贸易受到严重打击。贸易出口量下降,国内投资缩减,资金外逃。

(四)资产价格渠道

许多新兴经济体高度依赖以美元为主导的外部融资,之前资本的流入,资产价格被推高。美联储加息之后,资本产生回流效应,流动性紧缩,利率上升,房地产等大型行业的融资成本增大,从而投资量减少。另外,在资本市场中股市看跌,预期收益率下降,投资者减少或者推迟投资,国家金融账户出现资本流动逆转现象。

根据以上分析,分别对不同的渠道选择不同的相关变量,则美元加息对资本流动逆转的传导机制如图1所示。

四、实证分析

(一)概念界定

资本流动逆转是指某一国在受到某种经济冲击之前,该国吸收大量国际资本流入,随后某时刻开始出现资本流入量大幅下降,甚至出现净流出现象。已有文献多数是将资本流动逆转设为虚拟变量,其定量指标的界定主要分为两种。

其一,Calvo等(2004)、Cavallo和Frankel(2008)的定义:当金融账户净额的下降幅度至少低于其样本均值的2倍标准差时,该国发生资本流动逆转,反之,未发生。如公式(1)所示:

图1

时CFR=1,否则CFR=0

其二,Edwards(2007)认为当一国金融账户净流入占GDP的比重在当年的下降幅度至少低于其历史均值的一倍标准差,且资本净流动的减少超过GDP的5%,则认为该国发生资本流动逆转,反之,未发生。如公式(2)和(3)所示:

时CFR=1,否则CFR=0

其中,CFR(capital flow reverse)为资本流动逆转的虚拟指标,FA为国际收支账户中金融账户净额,GDP为国内生产总值,资本净额占GDP的比例表示为∆F=∆(FA/GDP)。本文采用Calvo比值界定方法进行分析,并以Edwards的定义进行稳健性检验。

(二)模型和变量选择

1.模型

二值因变量的线性回归一般选择Probit模型,即被解释变量属于0-1的虚拟变量,解释变量服从标准正态分布①新兴市场国家(30个)包括:韩国、新加坡、匈牙利、波兰、土耳其、俄罗斯、孟加拉国、中国、印度、印度尼西亚、马来西亚、菲律宾、泰国、阿根廷、巴西、埃及、尼日利亚、南非、哥伦比亚、巴基斯坦、智利、墨西哥、爱沙尼亚、捷克、立陶宛、罗马尼亚、乌克兰、斯里兰卡、秘鲁和摩洛哥。。本文选择30个新兴市场国家1996~2015的年度数据为研究对象,采用非平衡面板数据Probit模型对资本流动逆转传导过程中的影响因素进行实证分析,模型如公式(4)所示:

CFR为0-1二值变量,若发生资本流动逆转取1,否则取0。P(CFR)为发生资本流动逆转的概率,RATE为利率渠道指标集,ER为汇率渠道指标集,TRADE为贸易渠道指标集,AP为资产价格指标集,CON为控制变量指标集。

2.变量选择

表1 变量定义及统计量

(1)利率渠道指标主要选取国内外利差,国内外利差越大收益越高,资本流动逆转的概率越低。(2)汇率传导主要选取本币的贬值幅度和短期外债的规模,本币贬值幅度和短期外债规模较大的国家,发生资本逆转的可能性越高。(3)贸易渠道选取贸易开放度和经常账户收支占比为研究指标,贸易开放度高对外的依存度越高即越容易受外部冲击的影响;经常账户收支和金融经济密切相关,一般表现为经常账户盈余国的资本流向赤字国。(4)以各国证券市场指数作为资产价格的衡量指标,指数越高,发生逆转的概率越小。(5)国内经济基本面的角度,经济增长率较高吸引外资通胀率越高投资越多,国际储备较多能够有效控制经济震荡,不容易发生逆转。国际经济的角度,标准普尔股票波动越大,经济形势越动荡,越容易发生资本流动逆转。以上指标数据来源于国研网和国家宝典数据库,变量定义如表1所示。

(三)非平衡面板数据Probit模型的估计结果

本文对新兴市场国家资本流动逆转影响因素的实证分析,运用Probit模型对非平衡面板数据进行回归的结果如表2所示①表2中“***、**、*”分别表示在1%、5%、10%的水平下显著,下表同。。

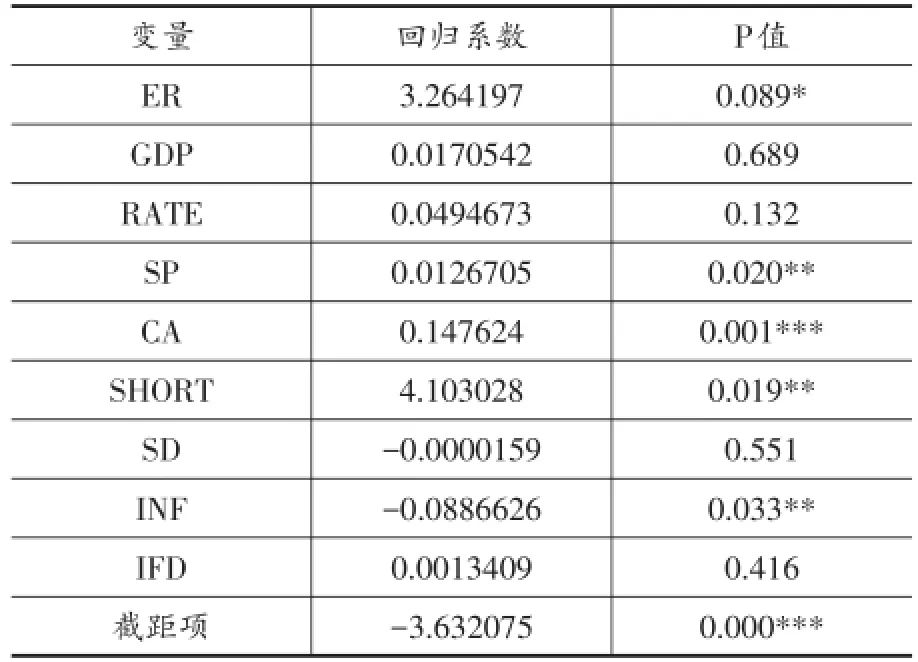

表2 回归结果

如表2的结果所示,汇率传导和贸易传导机制是影响资本流动逆转的重要渠道。本币贬值幅度的系数为正,说明本币贬值幅度越大,国际投资者利用汇差获取收益减小,进而导致资本流入量越小,发生资本流入逆转的概率增大;标准普尔全球股票指数年率在5%的显著水平正相关,该指数波动越大,投资者认为股市波动程度越剧烈,投资量会较少;经常账户反映一国和他国之间实际资产的流动。一般认为,经常账户盈余的国家资本回流至经常账户赤字的国家作为赤字的融资方式,这类国家容易发生资本流动逆转。经常账户收支与资本流动逆转在1%的显著性水平下正相关,即经常账户收支比率越高,发生资本流动逆转的概率越大;短期外债规模在5%的水平上显著正相关,即外债水平越高,发生资本流动逆转的概率越大。主要因为新兴市场国家的债务大多以美元计价,美元升值意味着其整体债务水平上升,短期外债对其经济的冲击影响越严重。另外,通货膨胀率的系数为负,表明通胀率越高,投资者认为该国的整体发展越迅速,经济形势越好。所以,资本流动逆转的概率与通胀率之间是负相关关系。

利率传导和资产价格传导对新兴市场国家资本流动逆转的影响不显著。本文以各国货币市场利率与美联储利率之差作为利率传导的指标,根据利率理论,货币从利率高的国家流向利率低的国家。利差的系数为负,表明国内外利差越大,投资者从中获益越多,则资本流入量增加而流出量减少,利差与流动逆转发生的概率负相关。国际资本在资产价格方面的流动通过各国证券市场指数变化来衡量,证券指数升高,表示该国金融市场前景看好,根据投资者低风险高收益偏好的特性,资本逆转的概率较低。从经济基本面角度,一国的GDP增长率代表该国经济形势的状况,增长率越高表示经济发展速度越快,经济情况越乐观,投资者往往偏好经济繁荣发展的国家。所以,GDP增长率越高,国际投资量越多,越不容易发生资本流动逆转;此外,国际储备占外债的规模越大,国家面临债务危机的可能性越小,越不容易发生逆转。

(四)稳健性检验

为检验结果的准确性,本文以Edwards(2007)学者对资本流动逆转的定义进行稳健性分析,同时,采用贸易开放度指标替换经常账户收支占比表示贸易渠道传导的有效性;美国标准普尔的波动率和国际储备占GDP的比率两个指标分别替换控制变量标准普尔全球股票指数年率和国际储备占外债的比率,进一步实证分析的结果如表3所示。

表3 回归结果

回归结果表明:本币贬值幅度和短期外债规模均与资本流动逆转的发生概率显著正相关;贸易开放度表示一个经济对进出口贸易的依存程度,依存度高的国家容易受到国际经济的冲击。该变量的系数为正,说明流动逆转的概率随贸易开放度的扩大而增大;本国的国际储备规模是影响资本流动逆转的重要因素。国际储备规模与资本流动逆转发生概率显著负相关,规模越大,政府应对国际市场的政策越灵活有效,发生逆转的概率越低。此外,各国证券市场指数与资本流动逆转的概率负相关。新兴市场国家多是发展中国家,国内整体经济水平较低,很多大型企业依赖于国际投资,各国证券指数高低反映投资前景的利好或利坏。即股票指数越高,投资者认为其投资价值越高,投资资金越多,资本流入量越多,发生资本流动逆转的概率越低;往往以美国的标准普尔波动率代表全球金融风险程度,波动率越大越容易发生国际资本的逆转,但各国证券指数和美国的标准普尔变动率对逆转发生概率的影响均不明显。

稳健性检验的结论同样发现:汇率和贸易渠道是影响资本流动逆转发生的重要传导机制,利率渠道和资产价格渠道产生的影响效果不显著。主要原因是:新兴市场中很多国家采取盯住美元的汇率制度,所以美元加息对其汇率的冲击程度较大;此外,美国作为世界发达经济体之一,美元作为世界主要货币,并且大部分实行浮动汇率的新兴市场国家相应制度还不健全,也容易受到美元变动的影响。因此,汇率传导机制是影响其资本流动的重要渠道。同时,新兴市场国家是世界上主要的大宗商品出口产区,国际大宗商品大多以美元计价,美国加息伴随美元升值,意味着大宗商品价格下降,从而影响新兴市场国家的进出口贸易。所以,贸易渠道对资本流动的影响比较明显。新兴市场国家大多属于发展起步较晚或较慢的中低收入国家,这些国家在资本和金融市场方面的发展并不完善,资本和金融项目开放度较低,因此,通过资产价格渠道对资本流动量的影响不显著。此外,利差收入是国际投机者获益的渠道之一,但是通过资金获得利率收益的时间期限较长,所以其对短期资本流动的影响效果不明显。

五、结论及建议

本文通过利率、汇率、贸易和资产价格四个传导渠道对新兴市场国家资本流动的影响进行实证分析,结果表明:汇率和贸易传导机制是影响资本流动逆转的重要渠道;国内外利差和证券指数的回归结果不显著,则利差渠道和资产价格传导对新兴市场国家资本流动逆转的影响较小。最后,根据以上结论提出针对性的建议。

(一)实时关注国际经济政策形势,做出相应的调整

随着经济一体化程度逐渐提高,世界各国互相之间都有紧密的经济贸易联系。美元加息,影响大宗商品价格,新兴市场国家作为重要的出口国贸易受到冲击,经济形势动荡。我国出口贸易分布可能由新兴经济体转向美欧等发达国家。关注国际整体经济形势,及时灵活地对我国相关政策做出调整,避免与国际轨道的不一致带来经济震荡现象。

(二)加强资本流动的实时监测,并提出预警与应急方案

我国目前实行的是以市场为基础的、有管理的浮动汇率制度。汇率的高低由市场供求来影响,很容易出现国际投资者低买高卖的投机行为。因此,有必要对国际资本的流动进行实时监测,对国际热钱的来源和用途进行精准的跟踪,制定相应的监管法案。此外,对资本流动异常的情况提出预警与应急方案,尽量减缓国际资金异动对国家经济的冲击。

(三)完善汇率制度改革,避免投机收益

利用汇差获取收益是国际市场投机者操纵短期资金的重要驱动因素之一。通过建立健全结售汇制度来完善汇率制度,使其调整更具灵活性,能够避免汇率制度不健全带来的短期资本投机行为。与此同时,完善外汇的兑换和管理政策,针对大额外汇兑换现象进行严格审查,减少国际资本对本国经济的冲击。

[1]曹永福,匡可可.美联储加息和新兴市场资本流动:历史经验分析[J].北京工商大学学报,2016,(1):23~30.

[2]王喜凤.美元加息对中国经济的传导及政策建议[J].市场经济与价格,2016,(4):4~8.

[3]陈领会,苗永旺.资本流入突然逆转与金融危机文献评述[J].经济论坛,2009,(10):74~76.

[4]张明,肖立晟.国际资本流动的驱动因素:新兴市场与发达经济体的比较[J].世界经济,2014,(8): 151~172.

[5]张明,谭小芬.中国短期资本流动的主要驱动因素:2000~2012[J].世界经济,2013,(11):93~116.

[6]郑璇.国际资本流动突然中断形成诱因及发生概率研究——基于新兴国家面板数据的考察[J].现代财经,2013,(10):67~77.

[7]陈磊.资本流动逆转与新兴市场资本账户开放研究[D].华东理工大学,2013.

[8]马宇,杜萌.新兴市场国家资本流动影响因素——基于美元因素和GMM方法的实证分析[J].财贸经济,2013,(1):46~55.

[9]Carmen M.Reinhart and Vincent R.Reinhart (2008),Capital Flow Bonanzas:An Encompassing View of the Past and Present,NBER Working Paper No. 14321,September 2008.

[10]Calvo G.A.Izquierdo A.Mejia L.F.On the Empirics of Sudden Stops the R elevance of Balance-sheet Effects[R].National Bureau of Economic R esearch 2004.

[11]Cavallo E.A.Frankel J.A.Does Openness to Trade Make Countriesmore Vulnerable to Sudden Stops or less Using Gravity to Establish Causality[J].Journal of International Money and Finance,2008,1430~1452.

[12]Edwards S.Capital controls,sudden stops,and current account reversals[M].Capital controls and capital flows in emerging economies:Policies, practices and consequences,University of Chicago Press,2007,73~120.

[13]郑璇.流入驱动型与流出驱动型国际资本流动突然中断的影响因素分析——以新兴市场国家为例[J].国际金融研究,2014,(1):86~95.

[14]赵鸿,封丹华.金融危机背景下流动性逆转的国际传导机制研究[J].上海经济研究,2010,(9): 49~86.

[15]林玲.资本流动逆转对中国实体经济的短期影响——基于GTAP模型的模拟[J].Technology Economics,Vol.32,No.7,July 2013.

[16]唐珏岚.论国际金融危机背景下的资本流向逆转及其防范[J].社会科学,2009,(12):36~44.

F832.5

A

1006-169X(2017)01-0032-06

猜你喜欢

华人时刊(2022年9期)2022-09-06

心电与循环(2021年6期)2021-12-14

阅读(低年级)(2020年10期)2020-01-07

智族GQ(2018年7期)2018-05-14

人大建设(2017年7期)2017-10-16

发明与创新·大科技(2016年10期)2016-10-22

小天使·五年级语数英综合(2016年9期)2016-10-09

食品工业科技(2014年23期)2014-03-11

声屏世界(2014年8期)2014-02-28

领导文萃(2009年20期)2009-10-30