会计师事务所声誉、投资者情绪与IPO抑价关系研究

2017-02-17 05:50云南经济管理学院李源源

财会通讯 2017年3期

云南经济管理学院 李源源

会计师事务所声誉、投资者情绪与IPO抑价关系研究

云南经济管理学院 李源源

本文选取2009-2014年创业板市场的IPO股票为研究样本,分析了会计师事务所声誉、投资者情绪与IPO抑价的关系。研究表明:我国创业板IPO抑价率与会计师事务所声誉不存在负相关关系,与上市首日换手率显著正相关,与中签率的存在显著负相关关系。本文的研究对于公司选聘会计师事务所、降低信息不对称和引导投资者理性投资具有重要的实践意义。

IPO抑价 会计师 事务所声誉 投资者情绪

一、引言

IPO抑价是指首发上市企业公开发行股票时,该股票首日收盘价比发行价高的现象。投资者为获得风险极低的新股申购暴利,将大额资金聚集于一级市场,造成资金资源的浪费,影响资本市场资源配置能力和效率。面对资本市场IPO抑价,我国先后推进了9次新股发行制度的改革,不断完善股票发行市场的发行和定价制度,但并未真正从根本上解决IPO抑价率偏高的问题。在十八届三中全会上,党明确的指出要进行股票发行注册制改革。然而真实、完整、准确的信息披露是新股发行注册制的重点和中心,这首先要求中介机构对发行人所披露的各方面信息的真实性、准确性、完整性全面把关,其次,监管部门应对发行人以及中介机构所递交的申请文件进行基本的合规性审核,在此基础上,将对企业价值和风险的判断留给投资者自己,让其自主做出投资决策。注册制改革需要法律文件的约束,同时也需要与之配套的改革措施,使其在市场中逐步适应,平稳过渡。中国证监会于2013年11月30日发布《中国证监会关于进一步推进新股发行体制改革的意见》,其中:完善市场化运行机制,提高招股、定价、配售等各个方面各个环节相关信息的透明程度,明确中介机构的相关职责,平衡供需、强化约束,促进股票定价的合理性是本次改革的重点。在这种背景下,本文尝试从会计师事务所声誉、投资者情绪以及IPO抑价三者的关系及其之间作用机理的角度,探讨分析会计师事务所声誉、投资者情绪对我国IPO抑价的影响关系。

二、理论分析与研究假设

(一)会计师事务所声誉与IPO抑价审计师作为客观的第三方,其职责是审计财务报告,出具的审计报告是有效的信息传递措施。会计师事务所声誉传递了审计师的审计质量与历史沉淀,是注册会计师执业能力的一种体现。高声誉的会计师事务所为了降低自己的风险,更愿意审计资信良好,实力强大,风险较低的企业。从另外一个角度说,高声誉的审计师所收取的审计费用一般较高,低质量的企业的盈利能力有限,出于成本效益考虑,也会主动放弃聘用高声誉的注册会计师。投资者最关注的往往是同个注册会计师对财务报表进行审计,出具审计报告来传递拟上市企业的资金状况和未来的盈利能力。高声誉的会计师事务所代表着高质量的职业能力和职业道德操守,能够客观、公正、准确的传递公司价值信息,因此,投资者更愿意投资高声誉会计师事务所审计的公司。同时,拟上市企业的治理层也更有动力聘用高声誉的会计师事务所,通过审计减少与投资者的信息不对称程度,促进股票定价的恰当合理,降低股票发行价格的不确定性。因此,在资本市场中,审计师的审计工作是极其有效的信号传递途径,能有效的降低信息不对称,作为独立第三方,保证了上市公司所披露的信息的真实、可靠。

Beatty和Ritter(1986)通过对IPO抑价与股票内在价值的不确定关系的研究,认为两者之间直接相关,如果股票内在价值存在很高的不确定性,股票抑价率会偏高。Beatty(1989)认为,因为先验不确定性与IPO抑价存在正相关关系,IPO公司一般会向公众表达自身风险较低,因此会导致“柠檬”问题。而声誉较高的会计师事务所,因存在高的声誉资本,所提供的会计信息的质量公信力较高。高声誉的会计师事务为保护其较高的声誉资本,会尽力准确披露拟上市企业信息,从整体上能有效减少该公司的不确定性。所以从这个角度说,声誉高的会计师事务所能有效降低IPO抑价。另外,Weber(2003)通过一系列研究发现,资金实力和盈利能力较强的上市公司更愿意让高声誉的会计师事务所负责其审计工作。由于在审计定价中存在着一定的“声誉溢价”和“风险溢价”,这使不确定性高的IPO公司在聘用声誉较高的会计师事务所时,所发生的审计费用高于预期能带来的收益,从而此类企业一般选择放弃聘用高声誉的审计师。故而,在股票发行市场中,先验不确定性较低的公司为向市场传达其高的信息质量和公司内在价值,来吸引大量的潜在投资者的青睐,会选择声誉高的会计师事务所。从这个角度出发,高声誉会计师事务所所审计的公司的IPO抑价率会相对较低。因此,提出研究假设1:

H1:会计师事务所声誉与IPO抑价存在负相关关系

(二)投资者情绪与IPO抑价投资者在做投资决策时会受到个人心理、自身行为偏好及外部经济坏境的影响,在判断股票真实价值和分析企业未来的经营状况时,往往会随情绪的不同,过于乐观或者过度悲观,以至于难以做出恰当的决策。然而,经济市场中,这样的行为决策普遍存在。正是因为证券市场存在大量的非理性行为,从而使股票价格在其真实价值附近变动。在金融市场存在较大不确定性的时,投资者更容易发生认知偏差。投资者的非理性行为在IPO市场中主要表现为投机性、过度交易、羊群效应。投机心理与过度乐观对IPO抑价影响的假设可以根据行为金融学进行分析,部分投资者在投资时过度乐观和盲目自信,这种盲目的乐观表现出一种投机心理和过度交易,而投机心理和过度交易在市场交易中对IPO抑价有明显的影响,这种影响的大小可以从首日换手率上看出,首日换手率越高说明二级市场对新股的需求越旺盛,二级市场的需求又会提高首日换手率,二者呈现出相互促进的正相关关系,这种恶性循环会加大IPO抑价率。徐龙炳、徐智斌、陆蓉(2008)通过回归模型的设计使用,证实了导致高换手率的罪魁祸首就是投机心理和过度交易,也就是说从数据指标上讲首日换手率和IPO过度交易是可以相互替代的,都是投资非理性行为的数据分析。为此,提出第二个假设:

H2:上市首日换手率与IPO抑价存在正相关关系

羊群效应对创业板IPO抑价影响的假设羊群效应是指市场上非理性投资行为的集中体现,也就是从众心理的集中爆发。市场上个人投资者及小型的投资机构由于受专业水平的限制、信息的匮乏致使从众行为比较突出,这在创业板市场上更加严重。盲目的从众跟风形成对新股的狂热追捧,其狂热程度可以用中签率来很好的衡量。中签率反映了投资者对新股的申购需求,中签率越低即申购的投资者申购的成功几率越小,说明投资者对新股的需求越大。国内创业板IPO市场存在严重的供求矛盾,投资者的从众行为形成羊群效应,而羊群效应将大大降低中签率,这就意味着大量的投资者在股票发行市场申购新股失败,这类投资者会将对新股的需求转移到股票交易市场,这种现象将明显的提高首日换手率并且严重降低中签率。可见羊群效应对创业者板IPO抑价的影响甚大。这其中,中签率可以作为羊群效应的一个参考量,为此,本文提出第三个假设:

H3:中签率与IPO抑价存在负相关关系

三、研究设计

(一)样本选择与数据来源本文选取创业板开创以来即2009年10月30日至2014年12月31日在创业板市场上新上市的股票为研究样本,并按如下原则进行筛选:(1)剔除ST公司数据;(2)除掉数据有缺损的公司数据,最终确定的有效样本量为406个。数据来源于锐思金融研究数据库,会计师事务所数据选自于中国注册会计师协会网站,承销商数据选自于中国证券业协会。样本数据的处理由EXCEL、SPSS19.0统计软件完成。

(二)变量定义

(1)被解释变。IPO抑价(UP):新股首发上市当日,在各方面因素的综合影响下,股票的首日收盘价高于发行价的程度,即为IPO抑价程度。IPO抑价用算术方法来表达,即指上市首日收盘价高于发行价的部分与发行价的比值。具体公式为:UP=(P1-P0)/P0。其中:UP指新股首发上市抑价程度,即IPO抑价率,P1指上市首日收盘价,P0指发行价。

(2)解释变量。会计师事务所声誉(Repcpa):按首发上市公司上市前一年聘用的会计师事务所的排名取值。会计师事务所排名以中注协公布的综合排名信息为依据。当对新上市企业审计的会计师事务所,是前一年中注协公布的国内前十大所或是国际四大所时,取值1;否则取值0。

中签率(Ballot):新股发行股票的网上发行量占有效申购量的比值。在一定程度上反映证券市场上投资者的羊群效应。中签率的高低不仅可以体现股票市场的供需关系,而且能反映出投资者对IPO新股的认可和追捧程度。一般来说,潜力越大的股票,申购的人就越多,申购的人越多代表着IPO的中签率也就越低,这意味着大量的申购者没有投资成功,这些意向的投资者在一级市场申购失败会转向二级市场,从而使股票上市第一天的价格攀升,抬高了抑价率。中签率低说这只股票越“流行”。根据以上理论分析,确定研究假设,认为申购中签率与抑价率之间存在明显的负相关关系。

上市首日换手率(TurnOver):上市首日交易量与发行量的比值。该比值反映股票交易市场的过度交易程度。股票某时间段内的成交量与发行总股数的比值,体现这段时间内该只股票的换手频率。股票换手率的不同,表明其在二级交易市场上受投资者青睐的程度不同,股价波动也会随之不同,换手率越高,股价波动越强烈,当投资者投资者有很强的乐观情绪时,股价会强烈震荡,在某时段内将围绕其真实价值上下波动,反映二级市场投资者很强的投机性。国外大量研究证实的换手率与IPO抑价率,这两者存在正相关关系。之所以能得到这种结论,主要是从投资者情绪角度讲,在股票的交易市场上投资者存在过度乐观情绪,他们频繁交易,致使上市首日换手率攀高,同时引发新票在股票交易市场价格升高,使IPO抑价率变高。

根据以上理论分析,认为投资者存在很强的投机乐观情绪时,换手率会偏高,市场格外活跃,股票价格波动强烈,故研究假设,IPO首日换手率与新股抑价率存在正相关关系。

(3)控制变量。为了进一步研究会计事务所声誉、投资者情绪与IPO抑价间的关系,本文选取主承销商声誉(Trader)、净资产收益率(Roe)、发行规模(Size)及发行市盈率(PE)作为控制变量,具体定义见表1。

(三)模型构建依据前文假设,运用多元线性回归,回归模型构建如下:

四、实证分析

(一)描述性统计主要变量的描述性统计如表2所示。由表2可以看出,2009至2014年创业板IPO抑价率均值为35.58485%,极大值为209.7345%,极小值为-16.6769%,极大值与极小值之间差距较大,明显的表现出我国创业板市场具有很强的波动性,投机性较强;会计师事务所声誉均值为0.54,大于0.5,反映整个创业板市场对高声誉的会计师事务所有很高的重视程度,同时也体现出会计师事务所声誉对创业板首发上市的影响;承销商声誉均值为0.38,小于0.5,说明创业板新上市的公司大多数聘用的主承销商声誉一般,而只有少部分公司的承销商声誉较好;反映公司内部价值的净资产收益率Roe最大值为94.2%,而最小值则0.0%,即最大值和最小值之间存在着巨大的差距;发行规模(Size),最大值为25.53亿元,最小值为1.32亿元,平均值为6.23亿元。整体来看,发行规模的差距较大;我国创业板中签率较低,平均值为1.193%,最小值为0.29%,不仅表明创业板市场新股发行数量有待增加,而且也显示出了创业板投资者的羊群效应和过度乐观,这些非理性行为对IPO抑价具有较强烈的影响;PE均值为52.07,极大值为150.82,极小值为10.07,一般来说,市盈率的正常水平在14-20之间,高于20低于28,表明股票被高估,如果高于28,表明股市有投机性泡沫,而创业板市盈率的平均值为52.07,远远高于正常值范围;新股上市首日换手率,均值为62.77%,最高值为95.92%,说明上市首日会有62.77%的新股股票被抛售,最高时达到95.92%。足以见得创业板市场上存在极其严重的投机心理和过度交易。

表1 变量定义表

表2 主要变量描述性统计

(二)相关性分析从相关性分析来看,IPO抑价率与解释变量会计师事务所声誉Repcpa没有表现负相关,而与中签率Ballot显著负相关,与上市首日换手率Turnover显著正相关。IPO抑价率与控制变量发行规模Size存在负相关关系。说明发行规模的大小能够明显影响IPO抑价水平,规模小的公司,容易受到少数投资者的操纵,股价波动强烈,IPO抑价率较高,而发行规模较大的企业难以被少数投资者操纵,股价相对来说,能客观反映股票的真实价值,相应的,IPO抑价率会较低。此相关性分析表表明创业板市场上由于存在严重的投机心理、盲目乐观、过度交易,这些非理性的行为表示市场上存在高涨的投资者情绪,严重影响创业板市场IPO抑价。

表3 主要变量相关性分析表

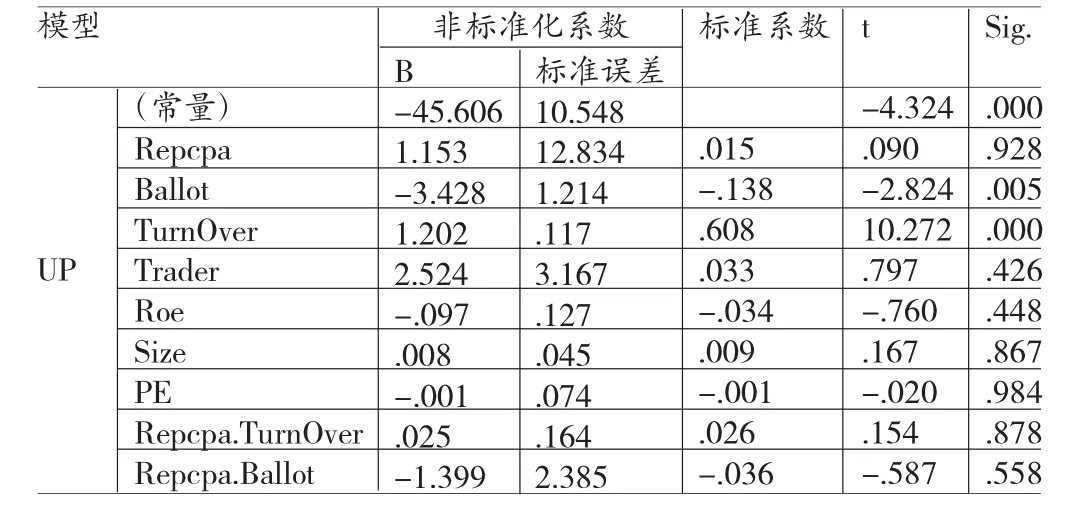

(三)回归分析运用SPSS19,对创业板的经验数据,进行多元线性回归,实证结果如如表4所示。由表4可知:从整体上来看,回归模型调整后的R2为0.417,说明该模型的拟合度较好;F值为29.131,显著性概率为0.000,模型统计意义显著。从解释变量的回归系数来看:(1)创业板数据的回归分析结果,表明会计师事务所声誉Repcpa与IPO抑价率UP不存在负相关关系。这与本文的假设1不一致,产生这种结果的原因可能是:创业板市场自身不完善。创业板上市企业属于创新型,高成长,高风险的中小型企业,与主板市场相比,创业板市场拟上市企业发展的稳定性和管理的完善性都不如主板上市企业。这类企业自身风险很高。会计师事务所虽然能在一定程度上降低发行方与投资者之间的信息不对称程度,但是在激烈的市场竞争和科技快速发展的时代,这类高成长创新型的企业面临的不确定性仍旧非常高,为了股票的顺利发行,会采用低定价策略吸引更多的投资者,从而产生高的IPO抑价。从这个角度来说,是创业板市场自身特点导致会计师事务所声誉难以发挥对IPO抑价的抑制作用;(2)对于中签率Ballot,回归结果表明中签率与IPO抑价率存在负相关关系,并且在1%水平下通过检验。这说明中签率所代表的投资者羊群效应等非理性行为对IPO抑价的影响较为显著;(3)上市首日换手率TurnOver与IPO抑价率UP存在正相关关系,并且在1%显著性水平下通过检验,这说明上市首日换手率所代表的投机性和噪音交易等乐观情绪对IPO抑价率影响较为严重。

表4 会计师事务所声誉、投资者情绪与IPO抑价的回归结果分析

五、结论与建议

(一)结论本文以创业板开创以来到2014年末首次公开发行股票的406家公司为研究对象,考察创业板市场IPO抑价率相关问题,分析研究会计师事务所声誉、投资者情绪与IPO抑价率之间的关系,主要得出以下结论:(1)会计师事务所声誉与IPO抑价率不存在负相关关系,这与本文的假设1不一致,产生这种结果的原因可能是:创业板市场自身不完善。创业板上市企业属于创新型,高成长,高风险的中小型企业,与主板市场相比,创业板市场拟上市企业发展的稳定性和管理的完善性都不如主板上市企业。这类企业自身风险很高。会计师事务所虽然能客观真实的传递企业资产状况,财务信息等内容,减少投资者、上市企业、承销商三者间的信息不对称程度,但是在激烈的市场竞争和科技快速发展的时代,这类高成长创新型的企业面临的不确定性仍旧非常高,风险非常大,为了股票的顺利发行,会采用低定价策略吸引更多的投资者,从而产生高的IPO抑价。从这个角度来说,是创业板市场自身特点导致会计师事务所声誉难以发挥对IPO抑价的抑制作用。(2)上市首日换手率与IPO抑价率呈显著正相关。上市首日换手率主要反映了投资者的投机性、过度自信程度以及过度交易程度,上市首日换手率越高说明投资者的投资情绪越高涨,做出的投资决策越是不理性,频繁的交易致使过度交易,导致上市企业的IPO抑价率偏高。(3)首发上市企业的中签率与IPO抑价率显著的负相关。国内创业板IPO市场存在严重的供求矛盾,且投资者盲目从众,羊群效应严重,使创业板市场整体的中签率一直处于较低水平,这反映了投资者对新股有着很高的申购热情。然而这种极非理性的投资行为明显的影响到IPO抑价程度。羊群效应也严重,中签率越低,而IPO抑价率会越高。

(二)建议通过对我国创业板市场IPO抑价的相关分析和实证研究,结合中国证券市场的发展状况,认为完善市场化运行机制能为改善和解决证券市场诸多问题创造良好大环境,针对完善市场化运行机制主要从以下五个方面实现:一是审核理念市场化。针对首发上市企业所递交的申请文件和信息披露的内容,监管部门和发审委要对其合法合规性进行审核,但是监管部门不对发行人的持续盈利能力和投资价值做出任何判断,而由投资者和市场自主对其进行判断。二是融资方式市场化。需要融资的公司可以选择多种融资方式,比如发行普通股、企业债或者股票与债券结合的方式等,同时,融资的途径会将更加多样自由。三是发行速度市场化。由市场自身的需求量决定新股发行的多少、快慢。四是新股发行定价市场化。监管机构针对询价、定价、配售的详细程序交由拟上市企业自身,其与主承销商协商确定具体的发行方案、新股发行价格。在事前公布的原则下,网下发行的股票可以由主承销商自主配售,这样以来主承销商可以协调发行人与投资者之间的利益,合理定价。五是约束机制市场化。提高拟上市公司信息披露的质量,提高社会监督的能力等市场化的方式对拟上市企业进行责任约束。

[1]李常青、林文荣:《会计师事务所声誉与IPO折价关系的实证研究》,《厦门大学学报》2004年第9期。

[2]刘阳、谭艺群、李震伟:《中介声誉与IPO抑价——基于询价制度下的研究》,《财会通讯》2012年第24期。

[3]陈亮:《信息不对称、会计稳健性和IPO抑价》,《经济经纬》2014年第6期。

[4]翁宵暐、王克明、吕长江:《家族成员参与管理对IPO抑价率的影响》,《管理世界》2014年第1期。

[5]王春峰、赵威、房振明:《新股投资者情绪度量及其与新股价格行为关系》,《系统工程》2007年第7期。

[6]韩立岩、伍燕然:《投资者情绪与IPOs之谜——抑价或者溢价》,《管理世界》2007年第5期。

[7]Beatty and Ritter.Investment Banking,Reputation and the Under Pricing of Initial Public Of Offerings.Journal of Financial Economics,1999.

[8]Chang.IPO Under Pricing:A Social Comparison Perspective.International Review of Economics&Finance,2011.

[9]J.B.DeLong,A.Shleifer,L.H.Summers and R.J. Waldmann.Noise Trader Risk in Financial Markets.Journal of Political Economy,1990.

[10]A.Ljungqvist and W.Wilhelm.IPO Allocations: Discriminatory or Discretionary?Journal of Financial Economics, 2002.

[11]Ljungqvist A.Nanda V.and Singh R.Hot Markets, Investor Sentiment and IPO Pricing.Journal of Business,2004.

[12]B.F.Cornelli,D.Goldreich and A.Ljungqvist.Investor Sentiment and Pre-Issue Markets.Working Paper,2013.

[13]A.LjungqvistandF.Marston.Competingfor Securities Underwriting Mandates:Banking Relationships and Analyst Recommendations.Journal of Finance,2014.

(编辑 彭文喜)

猜你喜欢

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2015年26期)2015-09-10

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

软科学(2014年6期)2015-01-13