成员账户及相关报表的填制实例

2017-01-17 05:41张志刚

农村财务会计 2017年1期

□ 张志刚

成员账户及相关报表的填制实例

□ 张志刚

成员管理是农民合作社管理的核心内容,合作社应加强内部成员管理,设置成员账户明细表进行明细核算。另外按照《农民专业合作社财务会计制度(试行)》的规定:合作社还应编制资产负债表、盈余及盈余分配表、成员权益变动表、科目余额表和收支明细表、财务状况说明书等五张会计报表。其中:与成员权益变动及交易情况相关的有两个,即成员权益变动表、财务状况说明书涉及的成员说明部分。第一张报表能清晰反映成员权益总的变动情况,第二张报表能及时披露内部成员的权益结构及成员内外的交易情况。填写时会计一定要熟读编制说明,掌握编制方法,具体填制实例如下:

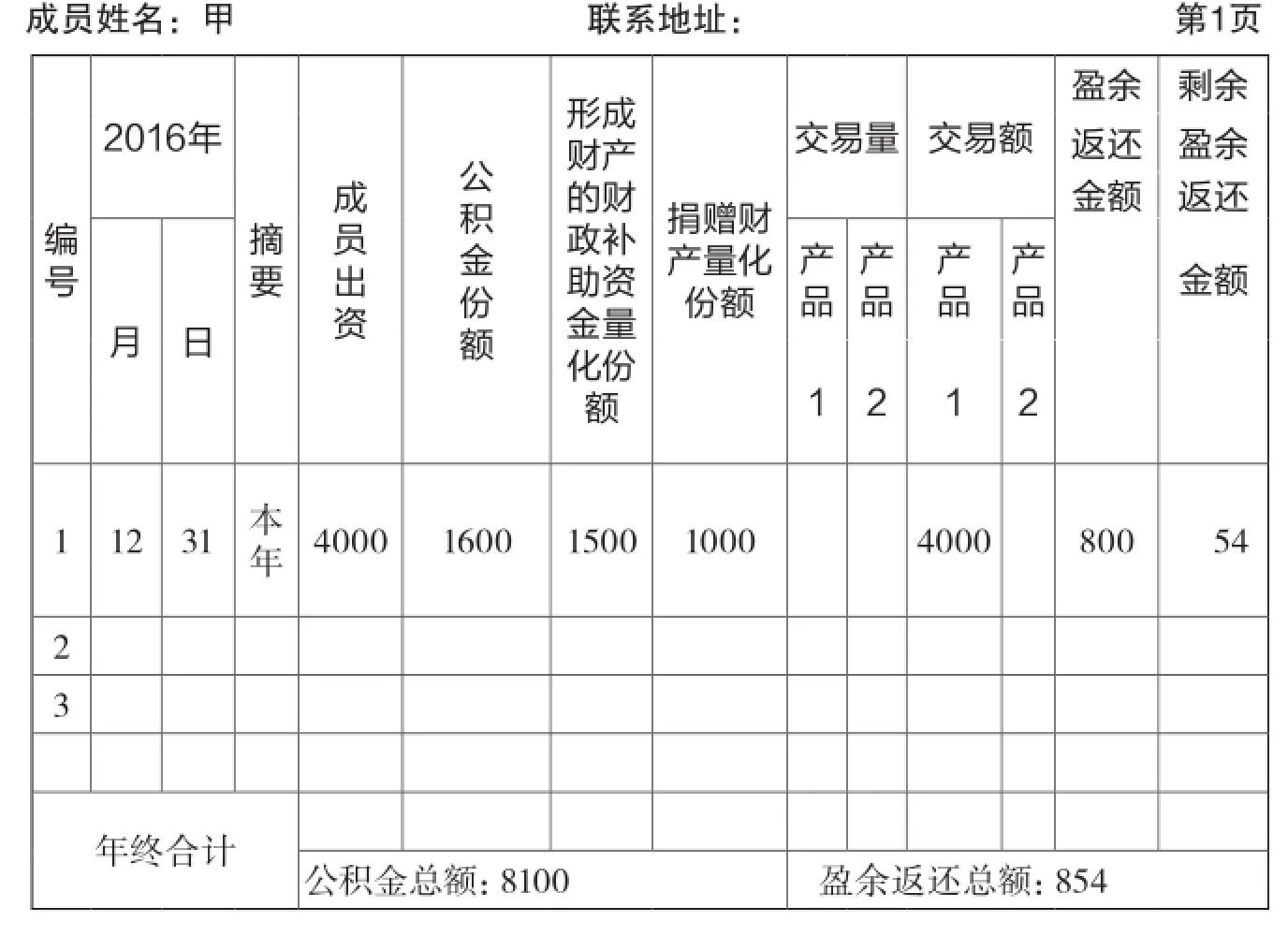

一、成员账户明细表

成员账户编制说明:

(1)本表反映合作社成员入社的出资额、量化到成员的公积金份额、成员与本社的交易量(额)以及返还给成员的盈余和剩余盈余金额。

(2)年初将上年各项公积金数额转入,本年发生公积金份额变化时,按实际发生变化数填列调整。“形成财产的财政补助资金量化份额”、“捐赠财产量化份额”在年度终了,或合作社进行剩余盈余分配时,根据实际发生情况或变化情况计算填列调整。

成员账户

(3)成员与合作社发生经济业务往来时,“交易量(额)”按实际发生数填列。

成员权益变动表2016 会农社03表

(4)年度终了,以“成员出资”、“公积金份额”、“形成财产的财政补助资金量化份额”、“捐赠财产量化份额”合计数汇总成员应享有的合作社公积金份额,以“盈余返还金额”和“剩余盈余返还金额”合计数汇总成员全年盈余返还总额。

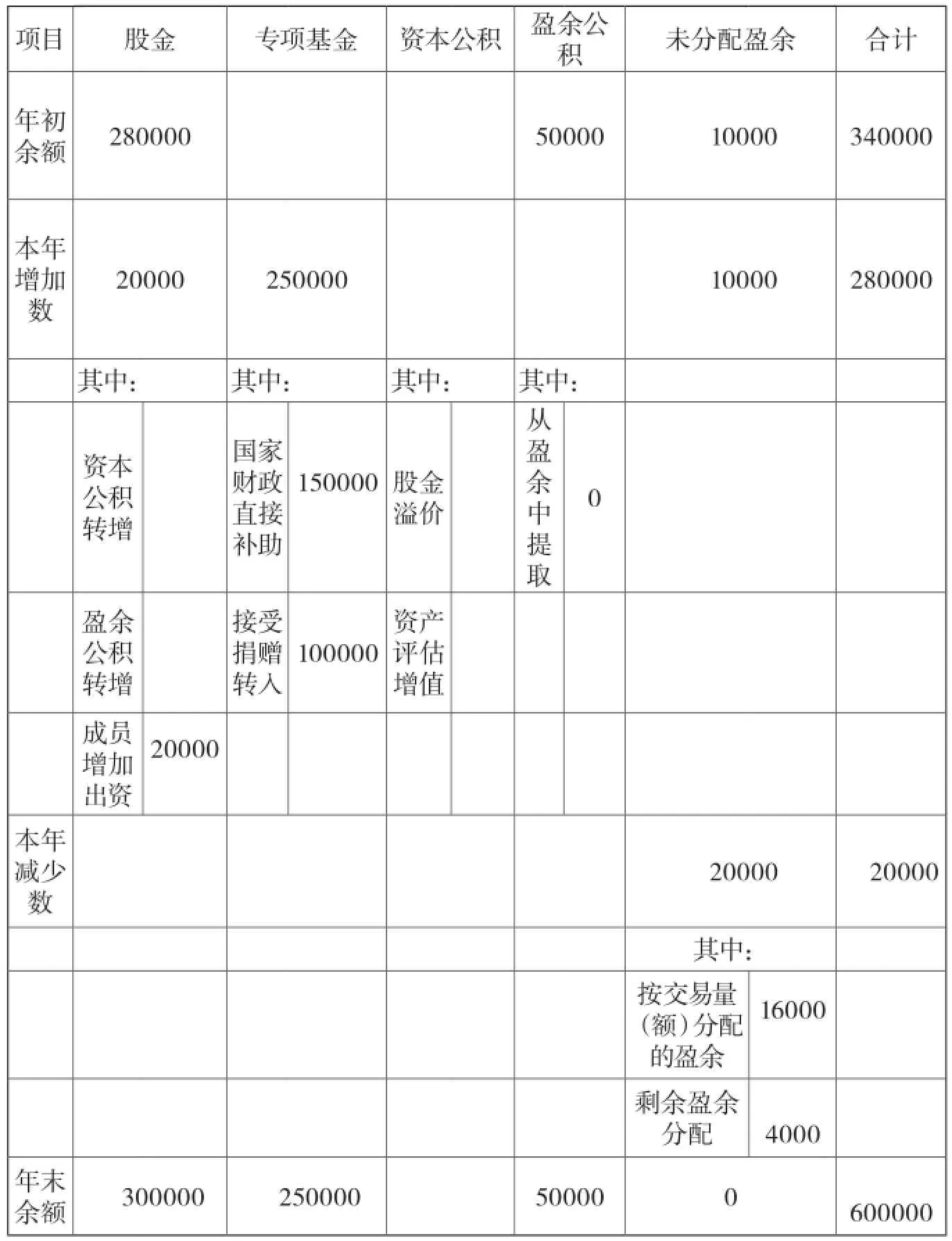

二、成员权益变动表

成员权益变动表编制说明:

(1)本表反映合作社报告年度成员权益增减变动的情况。

(2)本表各项目应根据“股金”、“专项基金”、“资本公积”、“盈余公积”、“盈余分配”科目的发生额分析填列。

(3)未分配盈余的本年增加数是指本年实现盈余数(净亏损以“-”号填列)。

三、财务状况说明书涉及成员说明部分实例

财务状况说明书是对合作社一定会计期间生产经营、提供劳务服务以及财务、成本情况进行分析说明书面文字报告。合作社应于年末编制财务状况说明书,对年度内财务状况做出书面分析报告,进行全面系统分析说明。财务状况说明书没有统一的格式,涉及成员财务报表相关部分至少应涵盖以下几个方面:

1. 合作社生产经营服务的基本情况

包括合作社的股金总额、成员总数、农民成员数及所占的比例、主要服务对象、主要经营项目等情况。

2. 成员权益结构

(1)理事长、理事、执行监事、监事会成员名单及变动情况;

(2)各成员的出资额,量化为各成员的公积金份额,以及成员入社和退社情况;

(3)企事业单位或社会团体成员个数及所占的比例;

(4)成员权益变动情况。

(作者单位:江苏省睢宁县双沟镇农经中心)

猜你喜欢

电力设备管理(2020年4期)2020-12-05

消费导刊(2018年8期)2018-05-25

领导决策信息(2017年17期)2017-06-21

经济(2015年6期)2015-09-10

财经理论与实践(2014年1期)2014-04-02

恋爱婚姻家庭·养生版(2014年2期)2014-01-27