全球化、自动化及老龄化对台湾经济转型的影响(上)

2017-01-16 18:54卓跃张颖

海峡科技与产业 2016年12期

卓跃++张颖

随着世界经济特别是产业价值链、数字科技及人口结构变迁的快速发展,全球化、自动化及老龄化对各国和地区经济结构转型、工作结构改变及生活型态变迁的影响不断增强,是当前世界备受关注的经济政策议题。过去20年间,台湾经济藉由全球化红利、信息化(包括数字科技、电脑科技、通讯及自动化技术)红利及人口红利等优势条件,建立起竞争力优势,创造出台湾特色经济。但自2001年以来,台湾却遇到了一系列重大问题,导致总体经济态势是一路下滑。最主要的原因是民进党当局实行的“去中国化”政策,破坏了两岸关系,影响了两岸经济交往,导致台湾经济发展停滞了8年。直到2008年,各项经济指标刚刚有了一点起色,接踵而至的一场全球金融海啸,对岛内原本就已岌岌可危的经济又予以了重创。

由于长期的贸易保护,使岛内投资环境已经落后于其它亚洲伙伴;而台湾以往的代工模式也受到挑战,长期形成的不直接与客户群建立关系,不独立发展自己品牌和产品技术,依靠承接订单的“二传手”模式,突然遇到了欧美客户群订单大量萎缩的威胁。2008年由美国次贷危机引发的全球性金融危机,导致台湾经济严重衰退,民众消费购买力下降,市场需求急剧萎缩,市场陷入低迷,原材料价格大幅度波动,出口金额持续下降,工业生产节节下滑,批发零售业出现骤降,股市暴跌,劳工失业率上升,人民生活水平下降。

此后,台湾的高科技产业连续出现“惨败”的局面,作为台湾支柱产业的电脑、通讯、半导体、光电、化工、机械等领域均不同程度面临经营困境。如在电脑产业方面,全球五大品牌中的联想、惠普、戴尔销售持续增长,仅台系品牌宏基和华硕出现销售量和市场占有率双双下滑。在通讯产业方面,不仅产值同比下降,岛内龙头企业宏达电子(HTC)因手机零件短缺、专利诉讼等因素陷入困境,销售业绩逐季下跌。液晶面板、太阳能、LED、DRAM产业沦为“四大惨业”。而以大陆为代表的新兴经济体的崛起,导致全球产业分工结构转变,彻底撼动了以往台湾在全球电子信息制造业的重要地位。

许多岛内专家学者指出:未来10年,台湾以往竞争力优势将不断降低。台当局若不加速推动结构改革,促进经济转型,消除资源流动的僵固性,提高资源利用效率,岛内经济可能会加速下滑。

2016年,随着全球经济迈入新常态,发达国家与新兴经济体潜在产出增长率下降,加以全球贸易低速增长,减弱全球化对台湾出口扩张的带动效应。另外,由于台湾在全球产业价值链上与中国大陆高度整合,而中国大陆经济正在面临转型及供应链自主性提高,对台湾在全球价值链的贸易利得、就业及收益可能产生新的重要影响。

另一方面,随着全球科技创新快速发展,自动化已成为一般通用技术的重要一环,其将有利于经济增长并创造更多新工作,但也会改变就业结构,导致低技能与高技能工作需求上升,中等技能工作机会流失。近年来,自动化已成为推动台湾经济增长的重要来源,但其目前对台湾就业结构调整的冲击仍属有限。

在老龄化方面,自2016年起,台湾15至64岁工作年龄人口开始减少,2018年扶老比(即工作年龄人口扶养老人的比例)为20.1%,首度超过20%。岛内人口老龄化上升影响劳动力参与率及劳动供给,也会经由消费型态、产业结构及生产力影响台湾经济增长。

全球化对台湾经济转型的影响

最近,台湾学者依据IMF(国际货币基金组织)每年发布的《世界经济展望》报告、OECD/WTO(经济合作与发展组织/世界贸易组织)历年发布的产品附加值贸易数据及世界银行发布的《世界发展指针》等资料,研究全球化、信息化及老龄化对台湾经济转型的影响和发展动态,并检视近10多年来岛内趋势变化及结构性特征,以世界大型企业联合会(TCB)去年最新发布的《对2015至2025年台湾经济增长来源的估测》为基础,分析全球化、自动化及老龄化对台湾经济的可能冲击与对策。

台湾学者认为,近10多年来,全球经济显现三个重要发展趋势,对各国和地区经济繁荣与结构转型至关重要。第一,自2008年全球金融危机后,全球经济迈入新常态,世界贸易低速增长,且与全球经济增长脱钩现象益显。第二,随着产业价值链的快速发展,产品附加值贸易(简称附加值贸易)已成为全球贸易发展的主导因秦,且较传统的贸易总额更能体现各国和地区在价值链分工的角色与地位。第三,全球贸易与投资的重心从商品领域转向服务领域,另在信息与通讯技术扩散应用带动下,跨境数字贸易将是推动未来全球经济增长的关键力量。

台湾作为出口导向的经济体,且位居全球产业价值链的重要一环,目前产业内贸易(也称中间财贸易)占整体贸易的比重达65%,产业价值链参与率67.6%,位居全球第二,仅次于卢森堡的70.8%。但因台湾价值链向后参与关联度为43.5%,远高于价值链向前参与关联度24.1%,显示台湾参与价值链活动处于相对中下游位置,所获实际利益不高。另因岛内生产及出口过度集中,且高度依赖国外需求,致易受价值链放大及加快景气循环冲击的不利影响(长鞭效应),扩大经济波动。因此亟需加速经济转型,以应对全球经济新常态对台湾经济的可能影响。

全球经济新常态与台湾经济结构调整

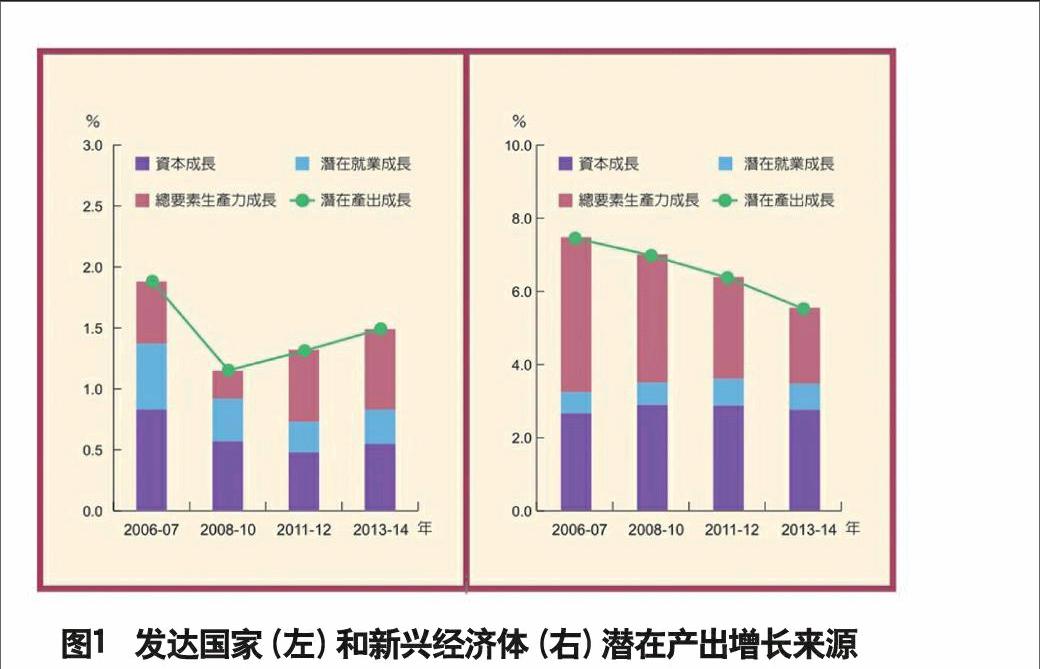

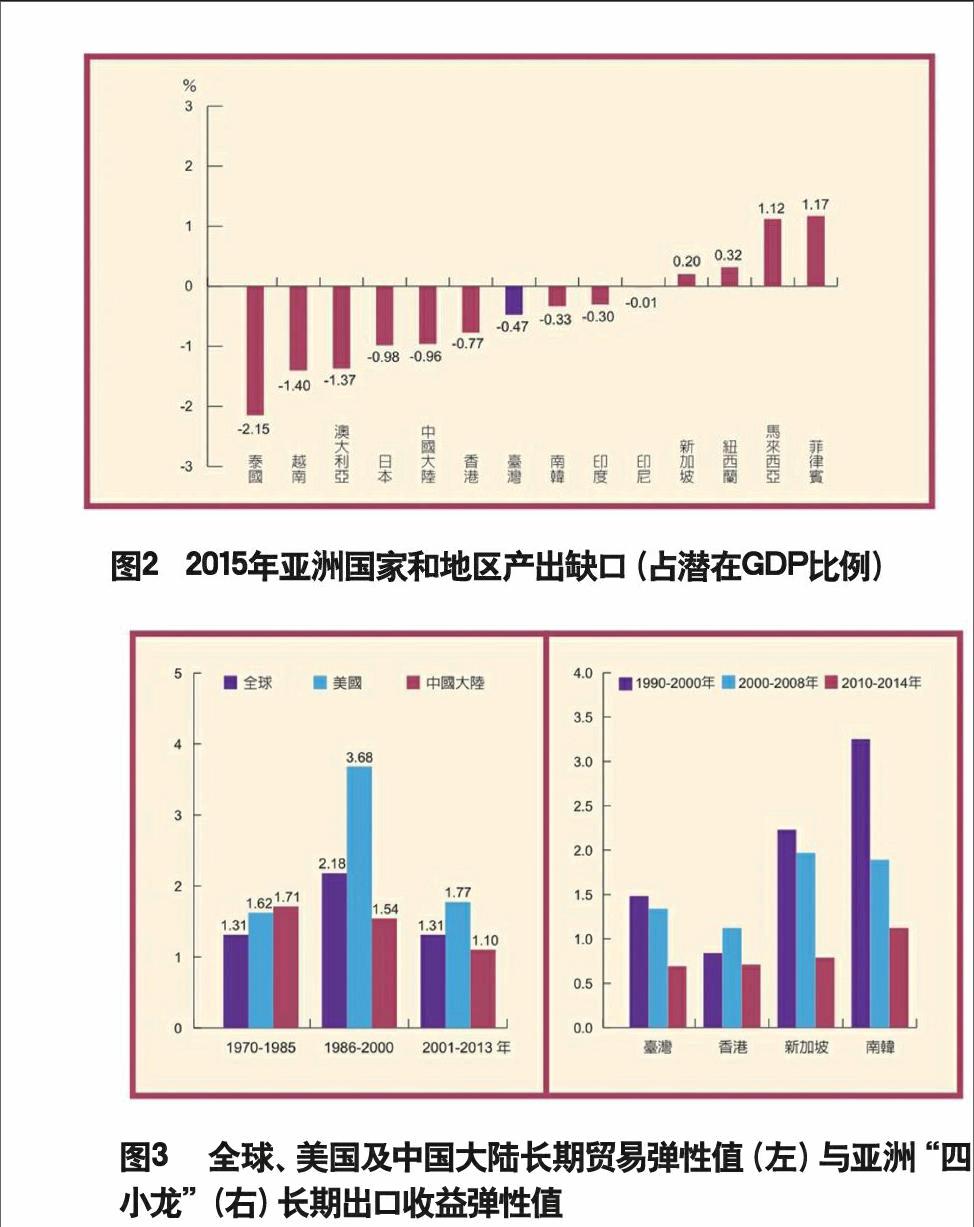

近年全球经济新常态主要显现全球长期增长停滞及需求疲弱的特点。前者反映发达国家与新兴经济体的潜在产出增长率均下降,后者则反映产出缺口持续存在。依据国际货币基金组织2015年估计,发达国家与新兴经济体的潜在产出增长率分别由2006—2007年的1.88%及7.47%降至2013—2014年的1.49%及5.54%。但两者变动来源不同,发达国家主要来自资本及潜在就业增长趋缓的效应;新兴经济体则来自总要素生产力增长趋缓的作用。此外,2009—2014年发达国家负向产出缺口占潜在GDP比例平均达2.44%,显示发达国家存在持续性需求缺口,亟需加速政策调整,创造足够的需求,吸纳潜在的全球供应。另外,受国际多重循环性及结构性问题冲击,亚洲多数国家和地区实际产出也多低于潜在产出。依据国际货币基金组织估计,2015年台湾负向产出缺口占潜在GDP比例为0.47%,高于韩国的0.33%。因此台湾经济结构宜加速朝出口与内需双引擎的方向调整,以减缓未来世界经济新常态对台湾出口增长的不利影响。

全球贸易增长减缓与台湾经济结构调整

国际货币基金组织研究报告指出,金融危机后,全球贸易增长率虽自2009年的历史低点反弹,但近年世界贸易增长不但减缓,且低于同期全球实质GDP增长率。值得关注的是,受美国及中国大陆在价值链角色变化的影响,长期全球贸易弹性值(贸易增长与GDP增长比值)由1986—2000年的2.18降为2001—2013年的1.31。显示上世纪90年代,世界贸易增长速度约为全球GDP增长率的2倍关系,在进入新世纪后已有转变。2012—2014年全球贸易增长趋缓的成因中,来自短期循环性因素占47%,长期结构性因素占53%。而长期结构性因素中又以价值链变动因素最为重要。根据国际货币基金组织估算,台湾长期出口所得弹性值甶1990—2000年的1.48降至2000至2008年的1.34,再降至2010—2014年的0.69(低于香港的0.71、新加坡0.79、韩国1.12),显示台湾出口增长面临更为严峻的挑战。整体而言,全球贸易增长减缓会减少台湾的出口机会,也不利于垂直专业化分工及生产力增长。因此,应加速提升台湾经济多样化程度,包括出口产品、出口市场多元化及产业多元化,以应对全球化发展变革的影向。

近年来,全球经济流动正在发生结构性改变。在互联网推动下,数据与通讯流动大幅增长,不但高于商品、服务及金融跨境流动,并带动数字贸易快速增加。美国国际贸易委员会指出,2012年数字贸易扩张约增加美国实质GDP5,171亿~7,107亿美元,并带动实质薪资增加4.5%~5.0%。著名咨询公司麦肯锡(McKinsey)指出,台湾网络生态系统发展程度与发达国家相当,2010年台湾网络经济占GDP比例5.4%,高于同期美国的3.8%,显示台湾发展跨境电子商务,促进贸易增长极具潜力。

价值链参与、附加值贸易与台湾经济结构调整

台湾价值链参与率由1995年的46.4%大幅增加至2011年的67.6%,增加了21.2个百分点。其中,价值链向后参与关联度增12.9个百分点,价值链向前参与关联度增8.3个百分点。由于价值链向后参与关联度的增幅高于价值链向前参与关联度,显示台湾价值链参与程度持续增加,但在价值链中仍处于相对中下游位置,此发展型态与韩国相类似。

依OECD/WTO数据,台湾附加价值贸易显现三项重要特征:(1)出口的岛内附加价值比例由1995年的69.28%降至2011年的56.42%,远低于同期OECD国家的75.72%,显示台湾价值链参与所获国际利益不高,亟需提升;(2)进口中间财用于出口比例由1995年的49.19%增至2011年的63.57%,远高于同期OECD国家的38.49%,反映进口中间财对促进台湾出口具关键作用;(3)出口的服务含量由1995年的48.25%降至2011年的46.78%,且与同期OECD国家54.06%的差距达7.28个百分点,显示台湾服务贸易竞争力亟待提升。

猜你喜欢

今日农业(2022年14期)2022-09-15

金桥(2022年1期)2022-02-12

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

中国外汇(2019年6期)2019-07-13

消费导刊(2017年24期)2018-01-31

中外玩具制造(2017年11期)2017-11-09

学生天地(2017年11期)2017-05-17

中外玩具制造(2015年11期)2015-07-18