股市市场T+1与T+0交易制度经济效率分析

2017-01-12 08:53

现代企业 2016年12期

当前,政府当局可能出于保护散户的目的出发,股票市场上采取T+1的交易制度。然而,本文认为,T+1交易制度由于其内在的不公平性导致其不但不能保护散户,反而会不利于散户。而T + 0 交易制度在内在性质上则是对市场参与主体更加公平的制度。T+1的交易制度容易给散户营造一种假象即在股票市场上投机是有利可图的。在这种情况下,股票市场吸引了大量散户投机者。从而加重了资本市场的投机程度,扭曲的资本市场资本配置的方向,不利于作为创新主体的创新型企业的市场融资,从而不利于供给侧改革和去产能、去杠杆的政策要求,不利于形成实体经济良好的生产与消费循环,不利于整体社会效率的提高。本文通过对股票市场内部应用理性度——制度模型来说明T+0交易制度取代T+1交易制度是如何提高社会效率的。同时,从期货市场、期权市场与股票市场之间交易制度不一致性引发的不公平制度套利是如何降低社会效率的。

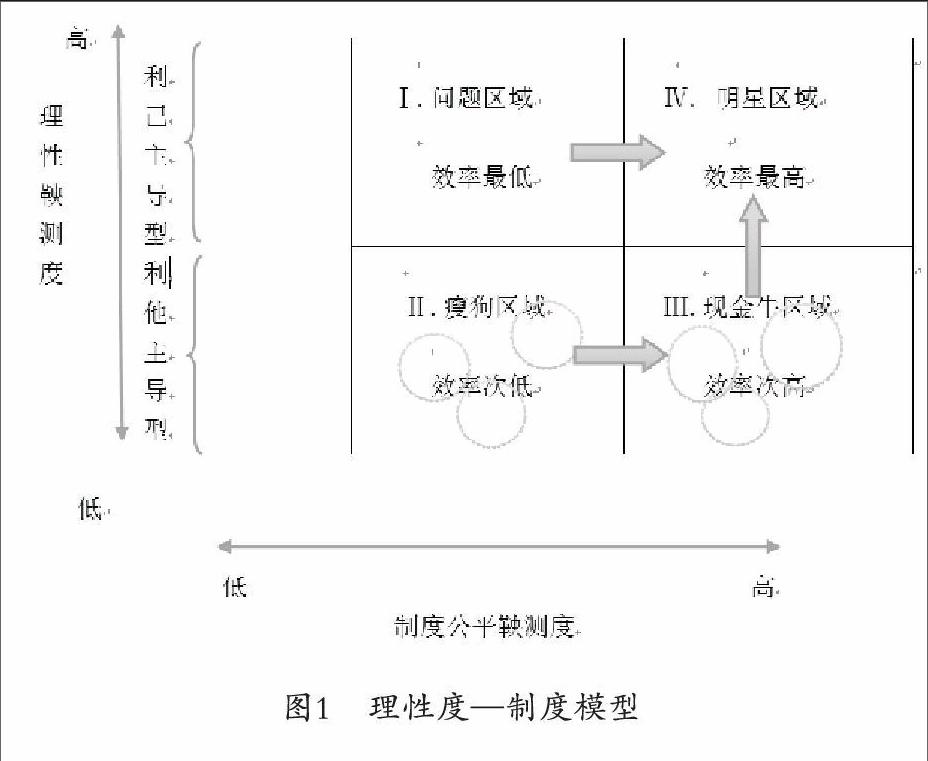

一、理性度——制度模型在股票市场T+1与T+0交易制度下对市场效率不同影响的微观应用

根据模型(见图1),可以得出:中国社会是典型的利他主义社会,因而当股票交易制度为T+1时,效率区域处于瘦狗区域;当股票交易制度为T+0时,效率区域处于现金牛区域。

利他主义主导型主要有三种理性动机,其分别为纯粹利他、本能利他和假言机会主义。当三种理性动机对股票交易制度决策时,采取的决策为非自利性决策。这种决策大体分为投资与投机两种决策。根据实际经验,在中国投机心理占据了绝对的支配地位。在股票市场中,非理性投机特别盛行。对应于模型中,T+1是不公平的制度而T+0是公平的制度。而股票市场T+1的交易制度助长了市场的投机风气。大户可以随意做高或做空股价来盈利。通常,大户的御用“经济学家”为虎作伥,利用媒体来忽悠散户入场;大户再炒作题材和概念,造成某只股票涨高的迹象。此时,羊群效应发挥了作用,散户纷纷追涨,股价再升,更多的散户入场,而大户早已悄悄离场。而在短期交易中,散户很多时候连退场的机会都没有。在T+1交易制度下,大户比散户在资金量上拥有着明显的优势。一方面,在股票市场上,大的资金决定了当股票有了微小的涨幅,大户就可以结算退场;而散户往往在涨幅较大的时候才愿意离场。这就导致大户的赢面要远远大于散户的赢面。大户只要保持稳定的操作策略,财富是不断积累的;而对于散户而言,大部分情况下,财富是在不断缩水的。大户的集中议价权在隔天交易中相对散户的优势。假如散户在第0天某委托某只股票入场,当天股票涨势良好;而在第1天交易开盘前的9:15—9:25时,可能会发现股票早已跌破进价,原因是大户在操作股价。开盘后,如果散户离场,那么,散户已经亏损;如果不离场,可能面临被套,因为散户不知道大户在这只股票上的具体策略是什么。另一方面,大户还可以进行制度套利。这里制度套利指的是大户利用T+0买空卖空交易制度的股指期货与T+1单向交易制度股票市场之间制度安排而形成的套利机会。因为股指期货有着严格的资金准入门槛,以散户的资金量是很难进入的。股票类 ETF 基金只能通过场内外套利机制变相实现 T +0,但ETF 套利交易受到约束,对于广大中小投资者而言,100万份最低门槛是不小的限制条件。这就在事实上形成了大户和散户不公平竞争。“有研究者基于Cornell和 French 的持有成本模型,通过正向套利策略推导出无套利区间的上限及通过反向套利策略推导出下限,从而发现了用中国股指期货的套利机会。以沪深300指数2013年8月16日9:31-2013 年8月16日15: 00的1分钟高频数据及沪深300 股票指数期货当月合约1 分钟价格指数作为样本数据,比较发现前6个交易日都不存在套利机会,只有在 8 月 16 日当天出现了 18 次套利的机会,分别是上午 11: 07 的一次反向套利机会以及下午 14: 44 开始的 17 次正向套利机会。”如“在‘8·16 事件中,大机构的投资者不仅通过股指期货套利,而且可以运用 ETF 基金的特别交易机制对冲风险与获取高额收益,这显然使市场公平和市场效率受到了极大的挑战,”而散户在T+1制度下则不能规避这样的风险。

T+0双向交易制度的股指期货与T+1单向交易制度股票市场之间制度安排会导致中国权证市场存在“溢价”,即股市的低流动性折价。当一个市场的资产与其衍生品之间存在明显的流动性差异时,整个市场的定价效率将受到影响。

有的人认为,T+1交易制度能够有效的抑制市场的投机行为。这显然是个伪命题。实际上,不管是什么制度,都存在着投机现象。我们关注的是什么制度能够给大户和散户以公平的投资或投机机会或者避险机会。T+1交易制度下显然不是一个公平制度设计。T+1交易制度下连续暴跌的行情也时常发生,如96/12/12—96/12/17、99/01/28—99/02/08、99/l2/16—99/l2/27,这种连续暴跌行情的发生频率(5次)竟然超过“T+0”交易制度下发生这种情况的频率(0次),加上涨跌幅度交易制度的配合,使中小投资者这些信息弱势群体很难有一个良好的纠错机会,从而令他们的交易风险不断扩大。从这点看,“T+1”交易制度的实施并没有更好地保护投资者的利益。下跌和总体情况的交易风险数据显示:在市场中,市场自身的下跌行为是投资者交易风险的主要来源。

还有的人认为,T+1交易制度能够保护散户的利益。这也是站不住脚的。盖卉,张磊通过对下跌情况的分析,得到“T+1”制度下的平均交易 风险分别为0.7827(上证)和0.7218(深证)以及“T+0”制度下的平均交易风险分别为0.7038(上证)和0.7372(深证)。上述数据说明在上海股票市场上“T+1”制度下的投资者的利益并没有得到更好地保护,反而较“T+0”制度下的交易风险略微增大;尽管在深圳股票市场上“T+l”制度下的投资者的利益得到了一定保护,但效果也是甚微的。

而在T+0交易制度下,大户的集中议价权丧失,同时散户不劳而获行为受到抑制。因为在T+0制度下,一方面,大户对散户的部分优势丧失。大户想操纵股价吸引散户入场,到第二天割韭菜的策略将不会奏效。这就给聪明的散户提供了机会。同时,T+0可能会导致股票大涨和大跌,这样就会教训散户投资者。由于中国人的非理性投机心理和健忘症,七八年教训一回不能叫其长记性,反而股市的缓慢升降会使其陷入“温水煮青蛙”的境地。此时,如果大涨大降会深刻地反复的教训散户。这样,就极大的抑制了其投机的心理。散户可能选择机构投资者。这就变成了机构投资者之间的博弈。它们博弈的均衡结果就是中国股市的稳定均衡。散户也从繁忙解放出来。散户们投资方式由非理性投机转向价值投资。散户可能去通过发现并长期投资真正有市场潜力的创新型公司。一方面,人们去做好自己的本职工作,形成一个踏实的社会氛围;另一方面,急需资金的创新公司获得了融资支持,从而生产出质优价廉的商品,满足了社会的消费需要;在生产与消费的交互中,促进了实体经济的发展 。

实行T+0交易制度能够有效的防止腐败。由于T+0交易制度抑制了广大散户的投机冲动,这就抑制了处于占优位置的大户的盈利能力,从而抑制了官员利用大户赚钱的冲动。由于中国刑法条文的漏洞会给官员投机钻营的机会。如第三百八十四条国家工作人员利用职务上的便利,挪用公款归个人使用,进行非法活动的,或者挪用公款数额较大、进行营利活动的,或者挪用公款数额较大、超过三个月未还的,是挪用公款罪,处五年以下有期徒刑或者拘役;情节严重的,处五年以上有期徒刑。挪用公款数额巨大不退还的,处十年以上有期徒刑或者无期徒刑。刑法条文中规定,国家工作人员等挪用公款超过三个月不还才构成此罪。那么,官员完全可以挪用巨额公款委托大户中的机构投资者去盈利,在到期之前还上。这种交易盈利行为在T+1交易制度下非常容易实现,而在T+0股票交易制度下却较难实现,因为其不能保证在三个月内是否一定能够盈利。因此,从这个层面上讲,挪用公款这种腐败行为能够被T+0交易制度有效制约。

综上所述,股票交易制度从T+1 向T+0的演进即制度由不公平向公平的推进,使得社会效率区域由瘦狗区域向现金牛区域演进,从真正意义上提高了社会效率。

二、 结论

股票市场T+0交易制度较T+1交易制度而言,其本质上为散户和大户提供了公平的博弈机会。极小擅长股票投机的散户与大户们进行博弈有利于形成稳定的股票市场的均衡价格。绝大部分不擅长股票投机或投资的散户将资金委托给机构投资者。机构投资者与大户之间的博弈在一个更加公平的平台上,由于他们基本上熟悉对手的交易策略,因而会大大减少投机的决策,从而更多地依靠投资的决策去发现价值公司,从而避免货币空转,促进实体经济的发展。

( 作者单位:新疆财经大学经济学院 )

猜你喜欢

证券市场红周刊(2021年6期)2021-04-06

公民与法治(2020年4期)2020-05-30

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

现代营销(创富信息版)(2018年5期)2018-07-12

证券市场红周刊(2018年30期)2018-05-14

现代营销(创富信息版)(2018年9期)2018-02-20

中国检察官·经典案例(2017年3期)2017-04-18

饲料与畜牧(规模养猪)(2016年5期)2016-12-01

福建江夏学院学报(2015年3期)2015-02-27