高管薪酬差距促进企业战略变革么?

——基于中国基金行业的实证研究

2017-01-12 09:20邵剑兵

首都经济贸易大学学报 2017年1期

邵剑兵,李 威

(辽宁大学 商学院,辽宁 沈阳 110036)

高管薪酬差距促进企业战略变革么?

——基于中国基金行业的实证研究

邵剑兵,李 威

(辽宁大学 商学院,辽宁 沈阳 110036)

高管薪酬差距是公司治理框架下的重要激励机制。利用高阶梯队理论和企业行为理论对高管薪酬差距激励效应的作用机理进行研究,从目标期望水平与实际绩效比较的角度揭示高管薪酬差距与战略变革之间存在的关联。利用中国基金行业的数据展开经验分析,发现公司内及行业内的基金经理薪酬差距都会对基金投资组合风险程度产生显著的正向影响,且高管学历对上述关系存在着显著的调节作用,对丰富高管薪酬差距激励机理有一定的理论贡献。

基金行业;高管人员;薪酬差距;战略变革

主流的公司治理理论认为,高管薪酬差距是不可或缺的激励机制,但大量的经验证据表明,高管薪酬差距与企业绩效之间却存在着“雾里看花”的关系,如由锦标赛理论得出的正向影响、由行为理论得出的负向影响以及上述两种理论同时作用下的倒U型关系等[1-8]。大多数研究认为,高管薪酬差距会直接影响到他们的努力程度,故必然就会对企业业绩产生影响。从现实来看,上述逻辑还存在一个尚未打开的黑箱,即受到薪酬差距激励后的高管提高努力程度之后,究竟会采取何种类型的行为,仅仅是较以往更加勤恳还是会采取一些战略变革。依据企业行为理论,当目标期望水平与实际绩效存在差异的时候,会促发高管实施变革的内在动机,而高管薪酬差距是测量上述落差的一个重要替代变量。因而,利用薪酬差距研究企业行为理论框架下战略变革的形成逻辑具有重要的意义。

本文利用中国基金行业前20家基金公司的旗下基金为研究样本,利用中国不同基金管理公司之间基金经理的薪酬差距和基金家族内部基金经理之间的薪酬差距为工具,试图解释高管薪酬差距是否会引发企业战略变革。本文研究发现,公司内薪酬差距和行业内薪酬差距都会导致组织采取战略变革,这说明当高管薪酬相对于企业内或行业内其他高管出现差距的时候,他们都会试图采取变革来提升企业绩效,这在一定程度上反映了薪酬差距所带来的正向激励作用。此外,本文还发现,学历对高管薪酬差距与战略变革之间关系起到了显著的调节作用,这表明学历会影响高管对待风险的态度,继而反映在企业战略变革行为上。

一、文献综述与假设提出

(一)高管薪酬差距与企业战略变革

传统的锦标赛理论认为,过大的薪酬差距之所以会促进企业绩效提升,主要原因是职位晋升后报酬增加的预期会激发低阶高管成员的努力程度。那么,低阶高管成员究竟会如何努力呢?一般认为,当低阶高管数量较多且相互差异不明显的时候,他们要面临更加激烈的晋升竞争,这就需要他们获得突出的业绩以便从众多候选人中脱颖而出。高风险往往与高收益伴随,期待获得突出业绩就需要这些低阶高管采取更为冒险性的经营行动,即战略变革。如果保持稳健的经营战略,尽管不会出现大的问题,但也难以在众多对手的竞争中取胜。

企业行为理论认为,实际绩效与目标期望水平的相对差距将会促使企业实施冒险决策[9-10]。连燕玲等(2015)认为,这可以理解成当组织实际绩效低于“目标期望水平”的时候,有限理性的高管会认为组织处于“损失”状态,进而会寻找组织存在的问题并加以解决[11]。卡尼曼和特韦尔斯基(Kahneman & Tversky,1979)则认为,实际绩效与目标期望水平相差越大(低),高管认为组织处于损失状态的恶劣情况就越严重,其下一步行为的冒险程度也会加剧,比如企业会实施具有较高风险性且具有创新特征的战略变革等[12]。对企业高管而言,他们每年都会与董事会商讨经营目标,并以此为其年终业绩考核的基础,完成目标与否会直接影响他们所获薪酬水平的高低。绩效薪酬在其总薪酬中所占比例越高,他们对年度经营目标完成与否的关注度也会越高。如果董事会在设定年度经营目标的时候,采取企业内部或行业地位的相对绩效指标,这就会建立起高管薪酬差距和企业实际经营绩效之间的关联。基于高阶梯队理论和企业行为理论的分析,本文认为高管薪酬差距越大,高管进行冒险性战略变革的动机也会越强。这是因为:

第一,如果高管薪酬差距不大,意味着其所负责的业务单位或所在企业的绩效水平处于相对靠前的位置,即实际业绩水平相对较高。处于经营良好状态下的组织并不会主动进行战略性变革,而更倾向于相对稳健地延续已有的战略措施。第二,较大的高管薪酬差距令董事会或投资者对高管的经营能力产生质疑,这也迫使其不得不采取相应的措施来改善绩效,否则其所积累的人力资本价值会大幅度降低,公司内其他低职位的高管也会向他们提出挑战[13]。因此,糟糕的业绩使高管不得不面临可能被解雇的命运。在这种境况下,冒险一搏的战略性变革成为高管们的优先选择。第三,相对较小的薪酬差距会削弱高管进行变革的动机,即使打算变革,也需要耗费较大的努力来说服董事会。基尼和威廉姆森(Kini & Williams,2012)认为,较大的高管薪酬差距反而会促使他们采取高风险的措施,也更容易得到董事会的支持[14]。因此,本文提出如下假设:

假设1:企业内高管薪酬差距越大,高管进行战略变革的程度越高。

职业经理人具有显著二元劳动力的市场特性,即存在着在企业内部由组织承诺作为核心的内部晋升制度和企业外以供给关系为核心的市场交易制度等两种不同的运行机制。由于两种机制存在着较为明显的差异,其薪酬水平也会有所不同。一般来说,同组织承诺相匹配的企业薪酬方案通常会低于市场中的现有职业经理人的报酬水平,这是因为内部劳动力市场的雇佣契约中包含着企业对受雇方的隐性承诺。不过,对于职业经理人流动性较大的行业来说,高管薪酬受市场供求关系的影响更大,这就会促使内部劳动力市场价格趋近于外部劳动力市场价值,高管进行行业内薪酬比较的意愿也更加强烈。

古德曼(Goodman,1974)指出,社会比较理论认为,单个个体都会对自我进行评价,当不存在客观的衡量标准时,人们往往就转而寻找他人作为可替代的比较尺度对自我进行评价,而被选为参照物的客体通常会和自己具有相似的能力或条件[15]。根据社会比较理论,进行社会比较之后的结果通常会对个体的行为产生相应的影响。可以推断,由于高管薪酬是职业经理人自身价值的直接体现,行业内不同企业高管薪酬的差距将会引发与此相关的社会比较,也必然会对这些高管及其所在企业的经营行为产生影响。当企业内员工感受到的薪酬水平与行业平均水平之间存在较大差距时,往往会使员工产生负面情绪,导致其采取一系列降低劳动生产率甚至反生产行为,进而为组织绩效带来负面影响,王军(2014)的实证研究结果也支持了这个结论[16]。那么,高管是否会与员工采取类似行为呢?毕竟高管在企业内拥有更大的管理自主权,他们有能力改变现有的经营状况,也更容易实现跨企业的流动。从另一方面看,如果他们采取低效率的消极工作行为,最终导致被董事会解职,将会给他们的人力资本价值造成巨大的损失。因此,经过比较后采取积极行动,很可能是作为有限理性人的高管们的优先选择。特别是将高管薪酬理解为职业经理人内在价值的信号,行业内薪酬的相对位置就显得尤为重要,一旦与行业高管薪酬的最高值相差加大,高管必然会采取相应行动。本文认为,行业内高管薪酬差距越大,高管采取战略变革的程度也会越高。因此,本文提出如下假设:

假设2:行业内高管薪酬差距越大,高管进行战略变革的程度越高。

(二)高管任职特征的调节效应

卡彭特等(Carpenter et al.,2004)指出,根据高阶梯队理论的观点,高管成员的人口统计变量特征是企业战略变革的重要前因变量,这些特征因素包括任期、学历等[17]。下面将分别从任期和学历两个视角研究其对高管薪酬差距、战略变革与企业绩效之间关系的调节作用。

1.高管任期的调节作用

高管任期是与高管领导力密切相关的一个重要外显性指标。对高管拥有较长任期的含义,可以从三个方面来理解:第一,高管能够保持现有的职位,意味着其此前的经营行为和企业绩效,包括其个人能力和素质等,都得到了董事会和投资者的认可。任期越长,这种认可程度往往也就越高,相应的董事会对高管的授权也会逐渐增加。因此,高管的任期也往往被视作衡量高管权力大小的重要指标。第二,高管在一家企业的任职行为可以视作是其进行人力资本专用性投资的活动,即形成了与该企业较为密切的专用性资产。高闯和邵剑兵(2001)的研究发现,在一家企业任职时间越长,其专用性资产也就越高,这其实也增加了高管主动离职的沉没成本,对以知识密集为特征的高科技企业尤其如此[18]。第三,根据总裁认知的生命周期,当高管的任期逐渐延长,其经营风格和认知模式等也会变得相对固化,而以往的成功经验进一步强化了这一过程。高管一旦形成一定的认知模式就很难改变,往往也不会对企业现有的运作模式做出调整,这反而弱化了企业对动态环境的适应能力。

当然,高管薪酬与任期之间也存在着相关性,一般随着高管任期的延长,其薪酬水平也会随之提高,高管薪酬与任期相关的部分也可以被视作对其忠诚度的奖励。考虑到这部分往往体现在退休金计划里,特别是在以绩效定薪酬的行业中,与任期相关薪酬所带来的影响可以不考虑在内。

假设3a:高管任期对企业内高管薪酬差距与战略变革的关系存在着显著的调节作用。

假设3b:高管任期对行业内高管薪酬差距与战略变革的关系存在着显著的调节作用。

2.高管学历的调节作用

高管特征的另一个重要因素就是学历。依据信号理论,尽管文凭不一定是能力的绝对认定标准,而鲁倩和贾良定(2009)认为,在信息不对称的职业经理人市场中却可以成为能力的象征[19]。高学历往往意味着在处理信息、适应环境以及在复杂动态环境下的决策能力也会更强,佟爱琴等(2012)认为这些能力都可以帮助提升企业绩效[20]。此外,近年来越来越多的职业经理人接受了MBA教育的理念,也积极通过学习来获得MBA或EMBA学位,他们所经历的学历教育反过来强化了其人际关系网络,提升其作为高管所需要的社会资本及个人能力。尤其是在以量化投资为主的基金行业中,较高的学历有助于高管在纷繁复杂的动态环境中准确地识别和判断机会,进而抓住机遇,推动企业绩效的提升。这有助于理解高管学历与战略变革之间的关系,但高管学历高低是否会影响高管薪酬差距与战略变革之间的关系呢?

图1 本文研究模型

当高管薪酬差距较大,即其经营业绩在企业内或行业内出现较为严重困境的时候,高管会面临巨大的压力,这迫使他们不得不采取行动。俗话说,“光脚不怕穿鞋的”,高管的学历越高,他们对待风险的态度也就越谨慎,即使业绩下滑以致出现较大的困境,他们也不会贸然采取战略变革。因此,本文提出如下假设:

假设4a:高管学历对企业内高管薪酬差距与战略变革的关系存在着显著的调节作用。

假设4b:高管学历对行业内高管薪酬差距与战略变革的关系存在着显著的调节作用。

综上,本文提出的理论模型如图1所示。

二、研究设计

(一)样本选择与数据来源

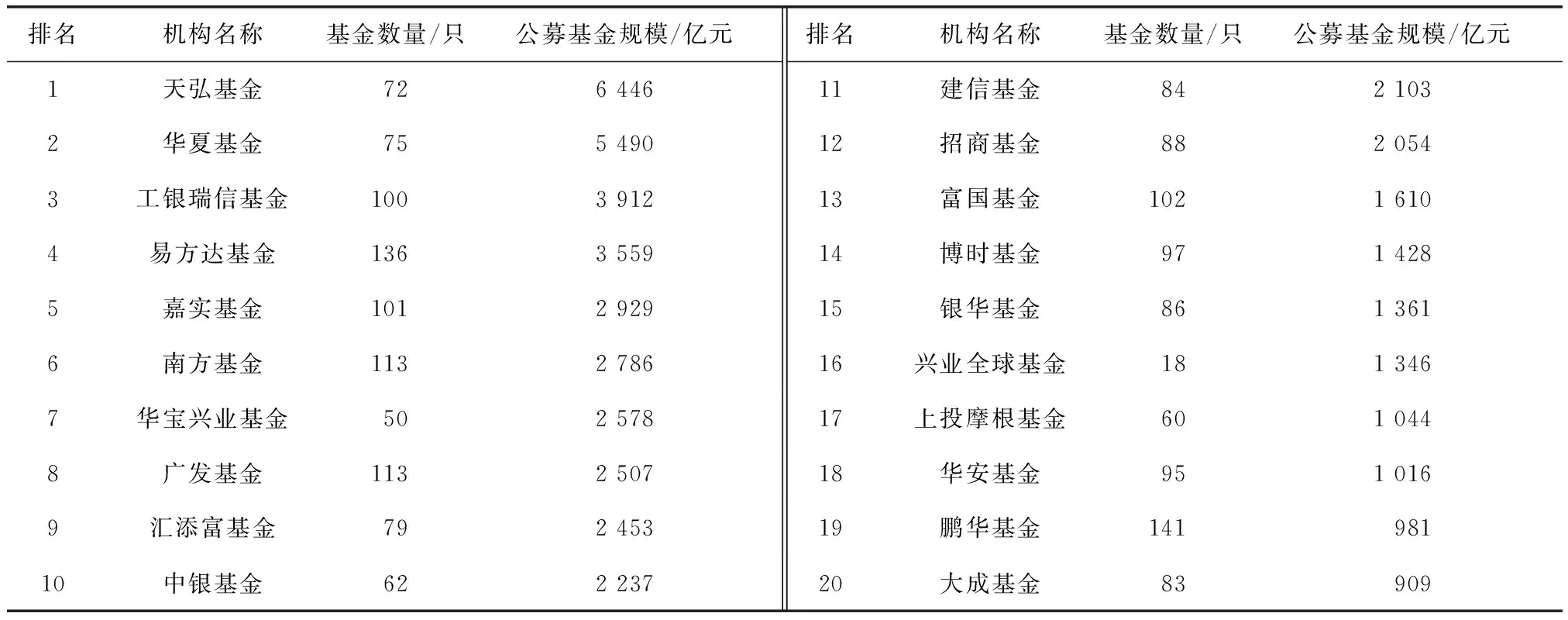

本研究选取了中国证券投资基金业协会发布的截至2015年9月底中国公募基金规模排名前20名的基金管理公司,以这20家基金管理公司旗下管理的538只公募基金为样本进行分析,如见表1所示,截取这538支基金在2005—2014年的基金经理数据及相关基金业绩数据。剔除缺失的数据后得到2010个有效样本观测值。本研究的样本数据来源于RESSET金融研究数据库,采用软件SPSS 19.0进行了回归分析。

表1 公募基金规模排名

资料来源:中国证券投资基金业协会网站。

(二)变量定义(如表2所示)

1.被解释变量

根据本文的假设,将战略变革作为因变量,用下一期基金的贝塔系数来衡量。贝塔系数是衡量某只基金的收益相对于市场基准收益的整体波动性,某只基金的贝塔系数越大,则该支基金的收益波动性就会越大,基金的风险也就会越大。

2.解释变量

基金经理的薪酬差距。目前基金年报里还未披露基金经理取得的薪酬数额,因而无法获取相应的数据来比较基金经理之间的薪酬差距。因此,参照已有研究的做法,本文根据基金管理公司提取的年度报酬除以基金的规模来间接衡量基金经理取得的薪酬[21]。基金家族内部基金经理之间薪酬差距(PG1)采用每位基金经理的报酬减去基金家族内部全体基金经理们的薪酬平均值后除以基金家族内部全体基金经理的报酬平均值来衡量,而基金经理在行业内的薪酬差距(PG2)采用每位基金经理的报酬减去该行业内全体基金经理的薪酬平均值后除以行业内全体基金经理的薪酬平均值来衡量。

基金经理的证券从业经历(time),根据基金经理在证券行业从事相关工作的时间来计算;基金经理的学历(degree),按照基金经理取得的最高学历,将博士赋值为1,硕士及以下赋值为0。

3.控制变量(Control Variables)

本文的研究引入以下控制变量:上市板块(plate),按照基金最初上市的不同板块进行区分;基金类型(type),划分为债券型、混合型、联接基金、保本型、股票型、货币型和其他型;所属基金管理公司,根据基金登记时的基金管理人的全称(name),按照基金管理公司的规模从大到小进行编号;年份,从2005—2014年。

表2 变量定义

(三)模型构建

为验证本文提出的假设,构建了下述模型。模型1用来检验自变量的变化对因变量所造成的影响,测量基金经理薪酬差距对于战略变革是否有显著的影响及作用方向。模型2引入了time和degree两个调节变量,检验自变量对于因变量β的影响以及time和degree在两者之间起到的调节作用。

模型1:βi+1=α+λ1plate+λ2type+λ3name+λ4time+λ5degree+λ6year+λ7PG+ε

模型2:βi+1= α+λ1plate+λ2type+λ3name+λ4time+λ5degree+λ6year+λ7PG+λ8time×

PG+λ9degree×PG+ε

三、实证结果与讨论

(一)描述性统计和相关关系

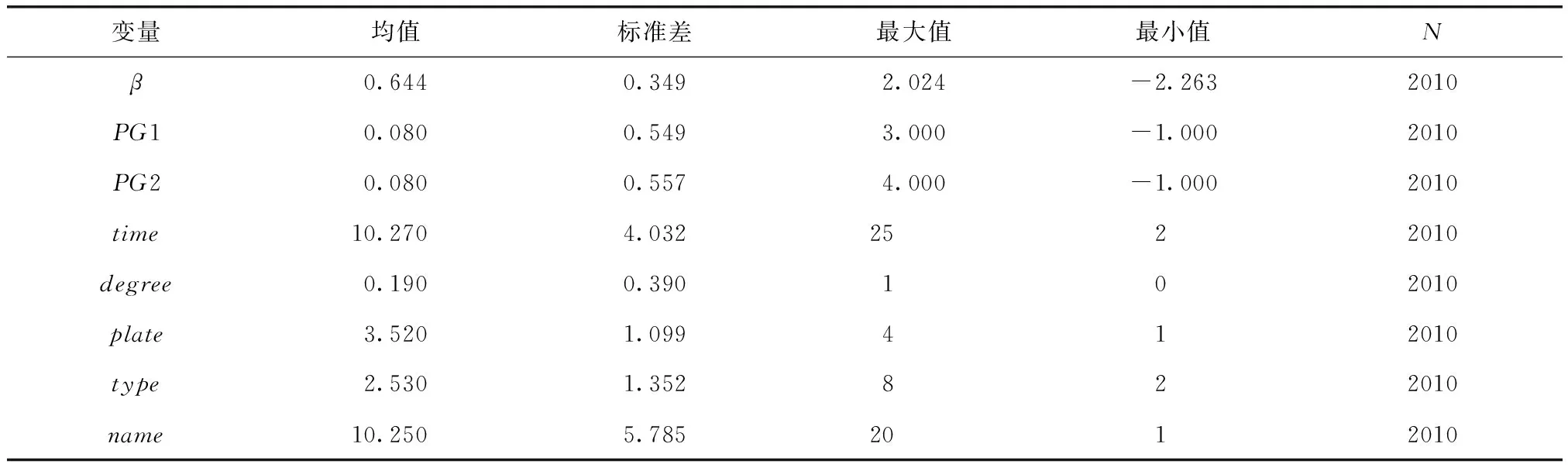

表3呈现了本文研究所涉及变量的描述性统计情况,其中基金的投资风险(β)介于-2.263~2.024,平均投资风险为0.644,标准差为0.349;公司内部薪酬差距即基金家族内基金经理之间的薪酬差距(PG1)介于-1.000~3.000,均值为0.080,标准差为0.549;行业薪酬差距(PG2)处于-1.000~4.000,均值为0.080,标准差为0.557;基金经理的证券从业时间time最长的达到了25年,最短的仅为2年,平均从业时间为10.270年,标准差为4.032;基金经理的学历degree取值为0或1,均值为0.190,标准差为0.390;基金的上市板块plate赋值为1或者4,均值是3.520,标准差是1.099;基金的类型type赋值为2~8,均值是2.530,标准差是1.352。

表3 描述性统计

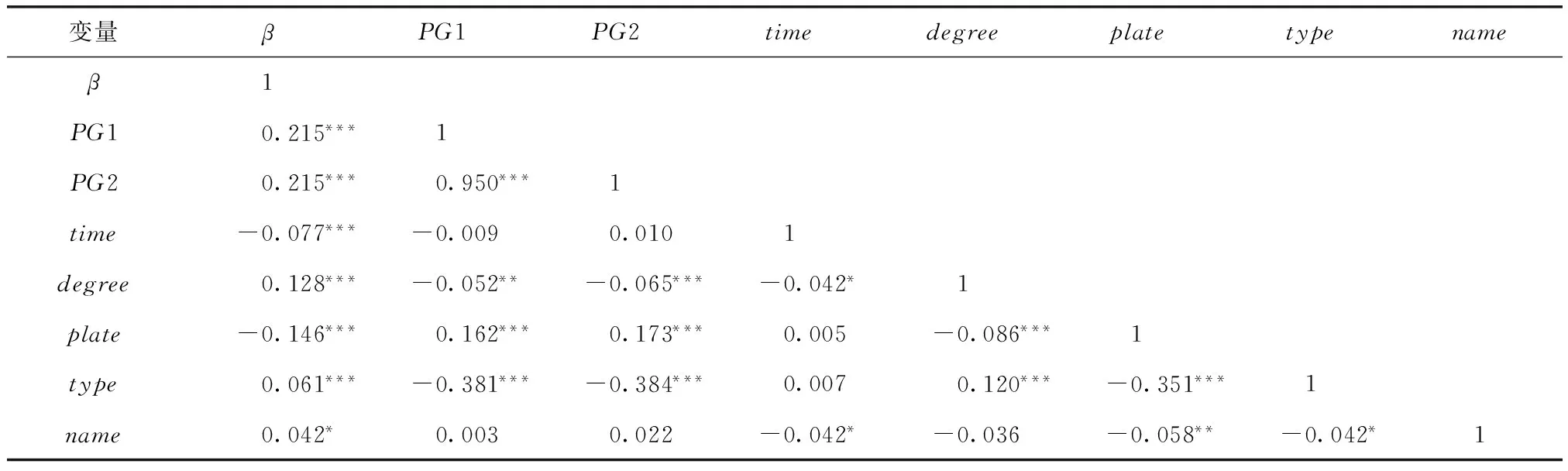

通过表4可以看出,基金的投资风险和基金经理的薪酬差距之间存在显著的关系,不管是基金家族内部基金经理之间的薪酬差距还是不同基金家族间基金经理的薪酬差距和基金投资风险之间都是显著的正相关关系,说明基金经理之间的薪酬差距和战略变革之间有紧密的关联。

表4 相关系数

注:*P<0.1,**P<0.05,***P<0.01。

(二)讨论

1.高管薪酬差距与战略变革

导致企业战略变革的因素,既包括来自于外部环境的诸多变化或压力等,也有企业自身谋求发展的内在动机。高阶梯队理论认为,高管团队的认知模式会促使战略变革,进而对企业绩效产生影响[22,17]。引发高管认知模式的一个重要因素就是“目标期望水平”与“实际绩效”之间的差距,当高管发现组织的实际绩效与目标期望水平相差较大的时候,就会认为组织陷入到困境当中,也会感受到来自于股东、投资者以至于整个资本市场的巨大压力,不得不采取变革行为,以谋求变化。从现有的研究看,陈(Chen,2008)和贺小刚(2013)在研究中主要采用历史经营期望落差和行业经营期望落差来测量上述差距[23-24],这里的绩效指标主要采用的是总资产回报率(ROA)。尽管此前文献研究表明这样选取指标存在着合理性,但考虑到中国当前所处转轨经济阶段以及多数企业长期高速发展的实际情况,采用ROA未必恰当。当高管薪酬中与企业绩效相关部分所占比例较高的时候,采用高管薪酬作为衡量上述落差的代理变量可能是更好的选择。不可否认,由于高管薪酬里还包括与人力资本价值相关的内容,这会影响其作为代理变量的效果。

从本文的实际检验结果看,企业内或行业内的高管薪酬差距都与战略变革存在着显著的正相关关系[25]。表5是数据回归结果,Model2和Model3检验了基金家族内基金经理之间的薪酬差距以及不同基金家族间基金经理的薪酬差距和基金投资风险之间的关系。由回归结果可以看出,基金经理薪酬差距和基金投资风险之间存在显著的正相关关系(P<0.01),说明薪酬差距扩大会促使基金经理采取更加冒险的投资策略,以期获得更高的收益,假设1和假设2均得到验证。

2.高管任期、学历的调节作用

从Model1—Model3可以看到,高管任期同战略变革之间表现为负相关关系,高管的最终学历同战略变革之间表现为正相关关系,且二者的显著性均较高。这表明:第一,当高管人员所取得的业绩得到公司内更高层级管理者或董事会的认可后,他们的任期就会不断延长,在公司内的地位也变得越来越稳固。依据总裁生命周期理论,这些任期较长的高管会逐渐将其对公司经营运作的认知模式加以固化下来,他们采取战略变革的意愿也随之逐步降低,甚至表现为排斥变革。第二,如本文前面所述,高管拥有较高的学历意味着他们可以在高风险环境下进行更为理性的分析与判断,而不是贸然做出决策。当然,这并不是说他们就排斥变革,而是在面临变革时机的时候,他们表现得更为谨慎。一旦遇到机遇,他们会凭借其专业知识背景和自身良好的综合分析能力,主动地采取变革举措。在对专业知识背景要求更高的行业中,高管的高学历与战略变革之间会表现出明显的正相关关系。

表5 回归分析

注:*P<0.1,**P<0.05,***P<0.01。

本文利用乘积交叉项分析了高管任期和高管学历的调节效应,发现degree存在着显著的正向调节效应(b=0.287,P<0.001;b=0.291,P<0.001)。Model4和Model5检验了基金经理的证券从业经历对于基金经理的薪酬差距和基金的投资风险二者之间关系的调节作用。回归结果显示,基金经理证券从业经历在基金经理内部薪酬差距及行业薪酬差距和基金投资风险之间并没有起到显著的调节作用,假设3a和3b均被否定。Model6和Model7检验了基金经理的最终学历水平对于基金经理的薪酬差距和基金的投资风险二者之间的调节效应。由回归结果可以看出,基金经理的最终学历对于基金经理的薪酬差距和基金的投资风险之间的调节效应均显著负相关,假设4a和4b均得到了支持。

上述结果可以理解为:(1)无论高管任期长短,高管薪酬差距与企业战略变革之间的正向关系并没有发生明显变化。也就是说,任期并没有对高管薪酬与战略变革之间关系产生调节作用。之所以会出现上述结果,本文认为,全模型显示出高管任期与战略变革之间稳健性地存在着显著的负相关关系,即高管任期越长,他们进行战略变革的程度也就越低。不过,当高管的薪酬差距较大时,他们还是会感觉到职业危机和人力资本大幅度贬值的风险,这就必然会促使他们采取战略变革,即便此时他们任期较长。因而,从这里可以发现,即便那些从业多年的基金经理,他们无法摆脱基金行业中存在着的激烈职业竞争。(2)学历高低与否对高管薪酬差距与企业战略变革之间的正向关系有明显的调节效应,且方向为正。根据本文对高管学历变量的设置,当学历为本科时的高管薪酬差距与企业战略变革的正相关关系要高于学历为硕士的样本。这可以理解为,相比于学历较高的高管而言,那些学历较低的高管在高管薪酬差距较大的时候,采取战略变革的动机会更强烈。之所以会发生这样的情况,可以借助专用性人力资本来解释。当薪酬差距较大的时候,高学历的高管并不会贸然采取战略变革,这是因为:第一,那些学历相对较高的高管往往积累了较高的人力资本价值,这就成为他们采取战略变革的制约因素,而学历较低的高管则受到的约束要小一些。第二,前文讨论了高管高学历与战略变革之间的正向关系,但始终强调的要点是,高学历的高管对复杂环境下的全面综合分析能力更强,决策也更加理性化,即使当高管的薪酬同企业内部或行业内的平均薪酬水平有较大差距时,也不会贸然采取激进的变革措施。

四、稳健性检验

詹森指数是衡量证券投资绩效的一种指标,反映了基金的业绩与基准市场的差异,通过比较基金的实际收益率同由资本资产定价模型CAPM得出的预期收益率二者之间的差值来评价基金,而该部分差额就是基金经理能够获得的与基金业绩直接相关的收益来源。本文采用詹森指数来间接代替基金经理的薪酬进行稳健性检验,除了基金经理内部薪酬差距对战略变革的影响以及学历对基金经理行业薪酬差距和战略变革二者之间的调节作用得不到验证以外,其余假设仍然得到了验证。

考虑到外部环境变化对企业战略产生的冲击,本文同时将样本以2009年度为界限进行分组检验,检验结果与上文结论仍然一致,故本文的研究结论得到有效支持。

五、结论与启示

本文验证了高管薪酬差距对高管人员激励效应的一个重要传导路径,即当遇到较大薪酬差距的时候,高管成员会主动采取战略变革行为,这有助于更深刻地认识高管薪酬差距的作用机理,特别是将战略管理领域中的高阶梯队理论与锦标赛理论很好地融合在了一起。依据本文研究结论可以发现,企业内以及行业内的薪酬差距都会导致战略变革,尽管所给出的解释并不一致。本文拓展了高管薪酬差距与战略变革之间的关系,但这种行为是否必然会导致企业绩效的提升,还需要在今后的研究里加以探讨。

[1]KIN W L,BARUCH L,GILLIAN H H Y.Executive pay dispersion,corporate governance,and firm performance[J].Review of Quantitative Finance and Accounting,2008,30(3):315-338.

[2]KALE J R,REIS E,VENKATESWARAN A.Rank-order tournaments and incentive alignment:the effect on firm performance[J].The Journal of Finance,2009,64(3):1479-1512.

[3]刘春,孙亮.薪酬差距与企业绩效:来自国企上市公司的经验证据[J].南开管理评论,2010(2):30-39.

[4]黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012(12):125-136.

[5]SIEGEL P A,HAMBRICK D C.Business strategy and the social psychology of top management teams[J].Advances in Strategic Management,1996,13(1):91-119.

[6]GRUND C,SLIWKA D.Envy and compassion in tournaments[J].Journal of Economics & Management Strategy,2005,14(1):187-207.

[7]张正堂.高层管理团队协作需要、薪酬差距和企业绩效:竞赛理论的视角[J].南开管理评论,2007(2):4-11.

[8]高良谋,卢建词.内部薪酬差距的非对称激励效应研究——基于制造业企业数据的门限面板模型[J].中国工业经济,2015(8):114-129.

[9]CYERT R M,MARCH J G.A behavioral theory of the firm[J].Social Science Electronic Publishing,1963,4(2):81-95.

[10]GREVE H R.Managerial cognition and the mimetic adoption of market positions:what you see is what you do[J].Strategic Management Journal,1998,19(10):967-988.

[11]连燕玲,周兵,贺小刚,等.经营期望,管理自主权与战略变革[J].经济研究,2015(8):31-44.

[12]KAHNEMAN D,TVERSKY A.Prospect theory:an analysis of decision under risk[J].Journal of the Econometric Society,1979,47(2):263-291.

[13]OCASIO W.Political dynamics and the circulation of power:CEO succession in US industrial corporations,1960-1990[J].Administrative Science Quarterly,1994,39(2):285-312.

[14]KINI O,WILLIAMS R.Tournament incentives,firm risk,and corporate policies[J].Journal of Financial Economics,2012,103(2):350-376.

[15]GOODMAN P S.An examination of referents used in the evaluation of pay[J].Organizational Behavior and Human Performance,1974,12(2):170-195.

[16]王军.政府所有权,市场化程度和高管与员工薪酬差距——基于沪深 A 股上市公司的数据[J].财经问题研究,2014(1):60-65.

[17]CARPENTER M A,GELETKANYCZ M A,SANDERS W G.Upper echelons research revisited:antecedents,elements,and consequences of top management team composition[J].Journal of Management,2004,30(6):749-778.

[18]高闯,邵剑兵.高科技企业的资本构成及其治理结构:一个基于资产专用性理论的分析框架[J].经济管理,2001(24):10-16.

[19]鲁倩,贾良定.高管团队人口统计学特征、权力与企业多元化战略[J].科学学与科学技术管理,2009(5):181-187.

[20]佟爱琴,邵鑫,杜旦.高管特征与公司绩效相关性研究——基于国有与非国有控股上市公司的对比[J].科学学与科学技术管理,2012(1):166-172.

[21]刘冰冰,李仲飞.委托代理框架下的薪酬及对经理人的激励[J].南方经济,2012(5):61-71.

[22]HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[23]CHEN W R.Determinants of firm’s backward-and forward-looking R&D search behavior[J].Organization Science,2008,19(4):609-622.

[24]贺小刚,连燕玲,张远飞.经营期望与家族内部的权威配置——基于中国上市公司的数据分析[J].管理科学学报,2013(4):63-82.

[25]吴成颂,唐伟正,黄送钦.在职消费具有效率吗——来自证券市场的经济证据[J].贵州财经大学学报,2015(6):20-34.

(责任编辑:李 叶)

Does Executive Pay Gap Promote Enterprise Strategic Change? —An Empirical Study Based on China’s Fund Industry

SHAO Jianbing,LI Wei

(Liaoning University ,Shenyang 110036,China)

Executive pay gap is an important incentive mechanism under the framework of corporate governance.The paper uses the upper echelon theory and enterprise behavior theory to make a research on the mechanism of the incentive effects of executive pay gap,and reveals the association between executive pay gap and the strategic change from the comparative perspective of target level of expectation and actual performance.The paper uses the data of China’s fund industry to analyze and finds that fund managers’ pay gap within the same company and the fund industry both have a significant positive impact on the portfolio risk,and executive education background has a significant moderating effect on the above relationship.This study has a certain theoretical contribution to the incentive mechanism of executive pay gap.

fund industry;top management;compensation gap;strategic change

10.13504/j.cnki.issn1008-2700.2017.01.011

2016-03-10

国家自然科学基金项目“真实控制权、社会资本与上市公司终极股东剥夺行为研究”(71372200);辽宁省教育厅科学研究项目“新常态下国有企业高管薪酬管制效率研究”(WJD201606)

邵剑兵(1973—),男,辽宁大学商学院教授;李威(1991—),男,辽宁大学商学院硕士研究生。

F272.92

A

1008-2700(2017)01-0087-09

猜你喜欢

公民与法治(2022年4期)2022-08-03

数学小灵通·3-4年级(2020年6期)2020-06-24

数学小灵通·3-4年级(2020年4期)2020-06-24

疯狂英语·新悦读(2020年1期)2020-02-20

求学·文科版(2019年4期)2019-04-24

家庭影院技术(2018年3期)2018-05-09

空中之家(2017年11期)2017-11-28

中国卫生(2015年5期)2015-11-08

东西南北(2015年9期)2015-09-10

爆笑show(2014年3期)2014-06-25