国有企业红利分配制度的运行现状

2017-01-12 08:51陈平花

郑州航空工业管理学院学报 2016年6期

陈平花

(福建师范大学 经济学院,福建 福州 350108)

国有企业红利分配制度的运行现状

陈平花

(福建师范大学 经济学院,福建 福州 350108)

自新中国成立以来,我国国有企业红利分配制度经过多次调整,国有企业红利分配格局渐渐趋于合理化,但仍存在很多问题。以现有的国有企业红利分配制度为出发点,从国企内部收益分配、红利征缴、红利支出及监管力度四个方面分析其运行现状,对于清晰地认识当前国企红利分配制度的实施情况,掌握现有的红利分配格局意义重大。

国有企业;红利分配;红利征缴;职工薪资

一、引 言

历史的经验告诉我们,我国国有企业收益分配制度总是随着经济体制的演进而发展。新中国成立以来,经济体制经历了高度集中的计划经济、计划的商品经济,再到如今的社会主义市场经济体制,沿着这一制度的变迁路径,国有企业红利分配体制也经历了新中国成立初期的“统收统支”、改革开放的“放权让利”、20世纪90年代的“利润留存”、现有的分类上缴四个阶段。吕大刚(2010)认为这是一个“否定之否定”的发展过程,即后一分配制度都是对前一分配制度的否定,但又不是简单的否定,而是在解决了现时问题之后又将新问题带入到下一轮的改革。[1]不可否认,2007年是国企红利分配制度的关键之年,伴随着《国务院关于试行国有资本经营预算的意见》及《中央企业国有资本收益收取管理办法》的颁布和实行,国有企业红利分配制度真正进入了分类上缴阶段并一直延续至今。有鉴于此,我们主要探讨2007年之后的国有企业红利分配制度。

二、国有企业内部红利分配情况分析

近些年来,国有企业利润的不断攀升给国有企业红利分配提供了很大的空间,内部红利分配制度作为国企红利分配的重要组成部分,理应是国家经过深思熟虑做出符合社会要求的公平结果。然而现行的国企红利内部收益分配制度几乎跟不上国企改革的步伐,国企内部收益分配不公的现象十分突出。一方面体现在国企职工薪金显著高于普通企业职工,另一方面主要表现为国企高管与普通职工及国企正式员工与非正式员工的薪资差距。

1.国企职工薪金普遍过高

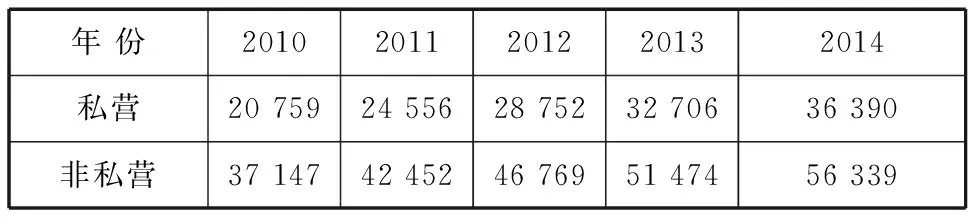

长期以来,国企高工资和高福利成为社会的热门话题。从表1不难看出,2010~2014年,全国城镇非私营企业就业人员平均工资比私营企业就业人员平均工资分别高出78.94%、72.88%、62.66%、57.38%、54.82%。网易财经《2013 年央企职工工资报告》显示,2013年央企职工平均年薪12 1578 元,是其他私营企业的3.75倍[2]。不仅如此,那些隐藏在工资背后的诸如过节费、购物卡、绩效奖金等福利津贴也令人愕然。根据国家审计署2015年6月28日发布的审计工作报告可知,国家电网、南方电网、中远集团等14家中央企业超标准配置公务车、在工资总额之外发放薪酬福利的金额达到8.57亿元[3]。现有的内部收益分配制度使得国企职工收入显著高于其他企业职工工资水平。

表1 2010~2014年全国城镇非私营和私营企业职工平均工资 (元)

数据来源:根据国家统计局网站的数据整理所得.

2.国企高管与普通职工收益差距明显

2003年,国资委颁布了《中央企业负责人经营业绩考核暂行办法》,使企业经营业绩成为国企负责人薪酬水平的决定因素,这一方面促使国企负责人努力提高企业经营业绩,但另一方面也直接造成了国企高管与普通员工之间薪酬差距的扩大[4]。凤凰财经网发布的高管薪酬数据显示,2014年913家国有控股上市公司的董事长工资总额为3.6亿元,人均年薪39.4万元,其中还有81位董事长工资超过100万元,例如中集集团总裁麦伯良的工资为957.74万元,是制造业上市公司高管的薪酬之最,远远高于国有企业普通员工的收入水平。另外,从2016年3月17日中央情报网获悉,2015年将近六成的董事长工资水平相比2014年呈现上升的趋势,高管年薪超过百万的国企也是司空见惯。俗话说“不患寡而患不均”,国企高管与普通职工的这种分配不平衡容易引发社会问题,例如2009年吉林“通钢事件”和河南“林钢事件”的发生都深刻地揭示了现阶段国企高管与普通职工收入差距过大带来的矛盾冲突[5]。为此,国务院有关部门在2009年、2014年分别下发了《关于进一步规范中央企业负责人薪酬管理的指导意见》《中央管理企业负责人薪酬改革方案》,以20倍作为高管与普通职工薪酬差距的上限来规范二者之间的收益分配关系。

3.国企正式职工与非正式职工之间薪资待遇分配不公

非正式职工是相对于在编的正式职工而言,那些没有同企业订立正式劳动合同或确立正式劳动关系从而享受不到正式员工待遇的企业职工,他们是社会主义市场经济体制下人事制度改革的结果[4]。随着经济迅猛发展和经济体制的多样化,非正式员工在我国经济发展建设群体中的数量逐渐增多,尤其是在国有企业中更是不断攀升,在国企改革和发展中扮演着重要角色,然而据相关资料显示国企非正式员工的薪资待遇却与其所发挥的作用不成比例,并且显著低于正式员工的薪酬待遇。毫不夸张地说,现有的内部收益分配制度致使国企对非正式员工在薪酬、社会福利等方面的分配存在着较大随意性,同工不同酬现象相当明显。例如,安徽省某地方国有企业就有这么一种现象,同样是普通工人的岗位,正式员工每月可以拿到3 000多元的工资并且还有额外的绩效奖励等,而非正式职工的工资仅2000元左右[4],非正式员工基本享受不到企业奖金、员工激励以及职业生涯规划培训等福利待遇。

三、国有企业红利征缴情况分析

分税制改革时期提出红利不上缴的规定旨在帮助当时国有企业走出财务困境从而促进企业更好的发展。如今,国有企业在国家经济飞速发展的情况下,其经营效率和盈利能力不断提高,国有企业已从根本上走出了亏损局面,2007 年,国家恢复国有企业上缴利润的制度,无论从理论还是现实依据来看都显得十分必要,现行的国企红利征缴比例低、征缴范围窄。

1.国企红利征缴比例偏低

国企红利征缴比例分为名义上缴比例和实际上缴比例,可无论从哪个角度来看,其上缴比例都相对较低。首先,这里的名义上缴比例是指目前国家制度规定的上缴比例(见表2)。尽管在2007~2012年国家逐步提高了国企红利征缴比例,并且党的十八届三中全会也明确提出2020年国企红利征缴比例将提高至30%,但是相对于意大利(上缴比例为65%)、新加坡(上缴比例为35%~70%)、芬兰(上缴比例为69%)等外国的国企红利水平来说,依然偏低。虽然一些学者反对过快提高国企红利上缴比例,如文宗瑜(2011)[6]、陈少强(2012)[7],但不可否认的是我国的国企红利征缴强度明显低于外国水平。其次,即使是按现行制度比例上缴红利,其实际上缴比例依然低于名义上缴水平,存在未足额上缴的现象。2007~2012年的国企红利上缴比例为4.19%,明显低于规定的比例5%(林裕宏2014)[8]。另外,财政部有关数据表明,2013年,中央国有企业利润合计为16 224.2亿元,净利润为11 690.9亿元,但国家相关资本经营预算收入却只有1 058.27亿元,只占净利润的9.05%[12]。2014年国有企业实现利润共计24 765.4亿元,净利润18 574.05亿元,而中央国有资本经营预算收入为1 578.03亿元,只占净利润的8.4%,加上中央国有资本的预决算差异,其上缴比例也是偏低的。

表2 2007年、2010年、2014年央企税后利润征缴比例 (%)

数据来源:根据国务院、国资委以及财政部网站获取的资料整理所得.

2.国企红利的征缴范围过窄

自实施国有资本经营预算以来,我国有117家中央企业需要按比例上缴国企红利。为了进一步扩大国有资本经营预算范围,完善相关经营预算制度,2010~2013年,财政部通过发布有关制度文件将国资委管辖的813户央企纳入国资预算范围,分类上缴国企红利。截止到2014年5月,中央各部门所管辖的企业已达828户,纳入国资预算范围的国企数量呈现逐年增加的趋势。现有的国有资本经营预算范围已经涵盖了36个省、市的国有企业,但如果按行业或者对GDP的贡献值来划分上缴范围的话,还存在一些本应纳入红利上缴范围却完全游离于范围之外的企业,例如金融业,其在国民总收入中占比较高而上缴红利名单上却不见踪影。另外,并不是所有的中央企业都实行国有资本经营预算,根据有关资料显示,现行的分红制度仅涉及国资委名下的100多家中央所属企业及中国烟草总公司,中央其他部门所管辖的 6 000 多户国有企业却不在红利上缴范围之内,就连拥有巨额利润的金融企业也被排除在外。审计署发布的有关资料显示,2011年一共有4 100户中央部属企业未纳入国有资本经营预算范围,至2012年仍存在4 000户[9]。虽然国有资本经营预算范围正在逐步扩大但仍未实现全覆盖,中央企业的税后利润征缴情况尚且如此,地方性国有企业那就可想而知了。

四、以“国企自身发展为主”的红利支出状况

近年来,国企红利用于民生方面的支出比例有所上升,但红利支出仍以资本性支出、费用性支出为主。根据资本性和费用性支出的涵盖范围,廖添土等(2013)认为国企红利仍然没有走出“取之国企,用之国企”的制度框架[10],即上缴的大部分红利仍然用于国企自身的发展。根据财政部发布的国有资本经营预算数据,2008年和2009年国企红利支出完全忽视民生领域,其上缴的利润以各种方式100%回流国企内部,2010年国企红利资本性支出和费用性支出的比例达到95%左右,2011年、2012年依然以90%左右的水平将上缴的利润“归还”国企。2013年国家资本经营预算支出总额为1 083.11亿元,用于产业规划和经济结构调整等资本性支出929.78亿元,费用性支出45.88亿元[11],由此用于民生方面的支出比重也就低得可怜。2014年国家资本经营预算支出总额为1 578.03 亿元,资本性支出1 150.83亿元,费用性支出37.78亿元[12]。2015年中央国有资本经营预算支出安排1 693.98亿元[13],资本性和费用性的支出比例依然不减,我国的国企红利支出始终走不出“以国企自身为主”的红利支出格局。我们应该承认民生支出从无到有到适度增加的经营预算表明,国企红利向民生领域倾斜的改革正在慢慢推进,但2013~2015年,中央国有资本经营预算支出安排中投入民生领域的支出分别为11.34亿元、10.42亿元、11.36亿元[11],相较于资本性支出和费用性支出水平来说根本不值一提,以“国企自身发展为主”的红利分配格局尚未发生根本性改变。

五、国有企业红利监管机制尚未健全

2003年成立的国有资产监督管理委员会标志着第一个专门负责国有企业监管的机构诞生。2007 年出台的《关于试行国有资本经营预算的意见》明确规定由全国人大或由其授权政府对国有资本经营预算进行监管,以便于国家详细了解国有企业的收支情况。2012年国家财政部出台的《国有企业负责人职务消费行为监督管理暂行办法》,使得国有资产监督管理部门对于国有企业负责人职务消费行为过程的监管有了明确可靠的依据,保障国有企业的资金用到实处而非用于高管的消费支出……尽管国家采取多种措施来完善监管机制,但基本都是停留在部门规章制度层面,法律权威性较低;即使是2008年出台级别较高的《企业国有资产法》也只是简略地说明国资监管规定,缺乏真正详细的操作内容。在红利征缴方面,虽然规定了上缴比例,但是在具体操作环节诸如利润审计、上缴程序、征缴奖惩制度等方面都缺乏相关规定,这样难免存在不缴、迟缴或者少缴的现象;在资本经营预算方面,虽然我国已经开始采用立法监督模式,但在具体操作层面仍存在很多问题,例如纳入国资预算范围偏窄,国资监管职能不明晰,导致财政部和国资委交互监管的现象屡见不鲜,大大降低了监管效率。诸如此类的问题还有很多,更不用说行政监督和社会公众监督机制的匮乏了。总之,现行红利监管机制的不健全导致收益分配无法可依、有法难依,一个系统健全的国企红利监管机制急需建立。

[1]吕大忠.国有企业改革的方向:反垄断和市场化[D].天津:南开大学,2010.

[2]张小帆,赵 顺.2013年央企职工及高管薪酬报告[EB/OL].http://money.163.com/special/wagereport2013/,2014-11-05.

[3]刘家义.国务院关于2014年度中央预算执行和其他财政收支的审计工作报告[EB/OL].http://www.audit.gov.cn/n5/n26/c67491/content.html,2015-06-28.

[4]陈利娟.论中国国有企业收益分配体制的改革与完善[D].昆明:云南财经大学,2015.

[5]王 新.我国国有企业收益分配制度研究[D].财政部财政科学研究所,2011.

[6]文宗瑜,谭 静.上市公司国有股分红收益的征收[J].国有资产管理,2007,(12):45-47.

[7]陈少强.国有企业利润分配制度变迁与完善[J].中国财政,2009,(8):29-31.

[8]林裕宏.国有企业利润分配制度:历史嬗变和改革前瞻[D].福州:福建师范大学,2014.

[9]李 彤,刘 阳.审计署:约4000户中央部门所属企业未纳入国有资本经营预算[EB/OL].http://finance.people.com.cn/n/2013/0627/c1004-21997864.html,2013-06-27.

[10]廖添土,廖雅珍.国企红利分配:制度变迁与改革前瞻[J].龙岩学院学报,2013,(2):99-104.

[11]数据由财政部网站整理所得[EB/OL].www.mof.gov.cn/,2016-05-10.

[12]苏贵斌.公平视角下国企红利分配制度改革[J].石家庄铁道大学学报,2015,(6):38-42.

[13]李 喆.关于2015中央国有资本经营预算说明[EB/OL].http://yss.mof.gov.cn/2015czys/201503/t20150324_1206236.html,2015-03-24.

责任编校:田 旭,马军英

2016-11-05

国家社会科学基金重点项目(14AGL007);国家社会科学基金青年项目(13CGL024)

陈平花,女,硕士研究生,研究方向为国有资本经营预算。

10.19327/j.cnki.zuaxb.1007-9734.2016.06.011

F276.1

A

1007-9734(2016)06-0071-04

猜你喜欢

中央社会主义学院学报(2022年4期)2022-09-20

四川劳动保障(2021年3期)2021-01-27

内蒙古民族大学学报(社会科学版)(2020年1期)2020-11-03

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

知识经济·中国直销(2018年5期)2018-05-26

消费导刊(2017年24期)2018-01-31

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商周刊(2017年26期)2017-04-25

中国卫生(2016年2期)2016-11-12