基于时序多指标的寿险公司综合绩效评价

2017-01-11 10:40:58郑冰思陈珊珊

福建工程学院学报 2016年4期

关键词:绩效评价

郑冰思, 陈珊珊

(福建农林大学 计算机与信息学院,福建 福州 350002)

基于时序多指标的寿险公司综合绩效评价

郑冰思, 陈珊珊

(福建农林大学 计算机与信息学院,福建 福州 350002)

摘要:采用“二次分类选典法”构建评价指标体系,基于指标相关性的权重确定方法(criteria importance through intercriteria correlation,CRITIC)和几何平均法赋权并进行静态评价,发现多数寿险公司都能保持增长趋势;利用时序动态多指标综合评价方法计算动态绩效并进行排序,分析绩效高低的原因,提出寿险公司健康发展的建议。

关键词:寿险公司; CRITIC法; 绩效评价

保险行业被称为21世纪的火红行业,寿险业是保险业不可或缺的部分。客观科学地评价寿险公司的经营情况,有助于帮助寿险公司发现自身经营发展中的薄弱之处,制定合理有效的内部绩效评价标准。它是指导公司再融资,机构和投资人进行投资的依据,是寿险公司吸引客户购买产品的重要依据,对投保人的选择也具有重要影响。

在综合评价研究方面,理查德·林奇(Richard Lynch)给出了可以把财务信息和其他信息进行综合,针对公司的发展目标,对经营状况实施评价的方法[1]。绩效综合评价在我国起步较晚,很多评价方法是从国外引入,然后应用于各行各业。徐国祥利用专家意见法得到了各个指标的权数,再利用层次分析方法分析排名情况,给出保险公司在运营过程中过于重视增长业务,但赔付率准备不够充足的结果[2]。王晓光利用因子分析法对我国寿险公司的经营情况进行评判,分析了影响绩效水平的原因[3]。李欣瑜等对寿险公司运用主成分分析方法得到评价值,利用随机效用模型发现保费收入增长率等对绩效有明显的影响[4]。李春红等在寿险公司的绩效评价中采用投影寻踪方法,构建了绩效综合评价中的投影寻踪模型[5]。

通过综合绩效评价中的主客观因素,根据“二次分类选典法”筛选评价指标,考虑指标的冲突性和变异性,采用基于指标相关性的权重确定方法(criteria importance through intercriteria correlation,CRITIC)方法进行赋权,利用时序动态多指标方法进行分析,静态分析各年度寿险公司的绩效情况,引进时间变量,对寿险公司绩效进行动态评价。与静态评价相比,绩效动态综合评价具有明显的优势,能更加客观、全面地评价寿险公司的绩效。

1 研究方法

1.1CRITIC赋权法

(1)

hi越大,表示第j个指标所含信息量就越多,指标所赋的权重越大。第j个指标的客观权重为:

1.2时序动态多指标综合评价法

时序动态多指标综合评价反映了一种激励或惩处的思路:奖励进步者、惩处退步者[7]。即使某一年的绩效水平不突出,只要绩效水平不断提升,就应当把这种“增长”考虑到综合评价中;令时序动态多指标综合评价的指标为P={Pj}={P1,P2,…,Pn},评价对象为Uk(k=1,2,…,m),时间为Ti(i=1,2,…,g)。对于特定的时间Ti,所有对象的样本数据集为

因为时间Ti固定,故各个时间点的综合评价为二维的静态综合评价。先解出各个时间点每个对象的静态综合评价值,这些评价值所构成的矩阵如下所示:

对上一步中的矩阵B和C进行加权,可以求得时序动态多指标综合评价矩阵如下所示:

其中,α,β为静态综合评价值与增长矩阵的相对重要程度。

然后对矩阵D采用理想点法,得到理想时间序列与负理想时间序列:

(7)

根据理想点法,将距离的测定定位欧式范数。因此,对象Uk在时间点Ti上的动态综合评价值dki到理想点d+与负理想点d-的距离为:

其中,λi为不同时间点的赋值,i=1,…,g。

对象Uk对理想点的接近程度为:

令Sk为对象Uk的动态综合评价值。Sk愈大,表明对象Uk愈靠近理想点,离负理想点愈远,说明时序多指标综合评价结果愈好,绩效水平愈高;反之,绩效越差。

2 样本公司和评价指标

2.1样本公司的选取和数据预处理

选取全国具有代表性的10家寿险公司2009~2013年间的数据,对数据进行倒数一致化处理,消除正、负指标和量纲不同的影响。

2.2评价指标的选择

采用“二次分类选典法”进行评价指标的筛选,将主客观有机结合,使得评价指标更加合理。

2.2.1指标初选和分类

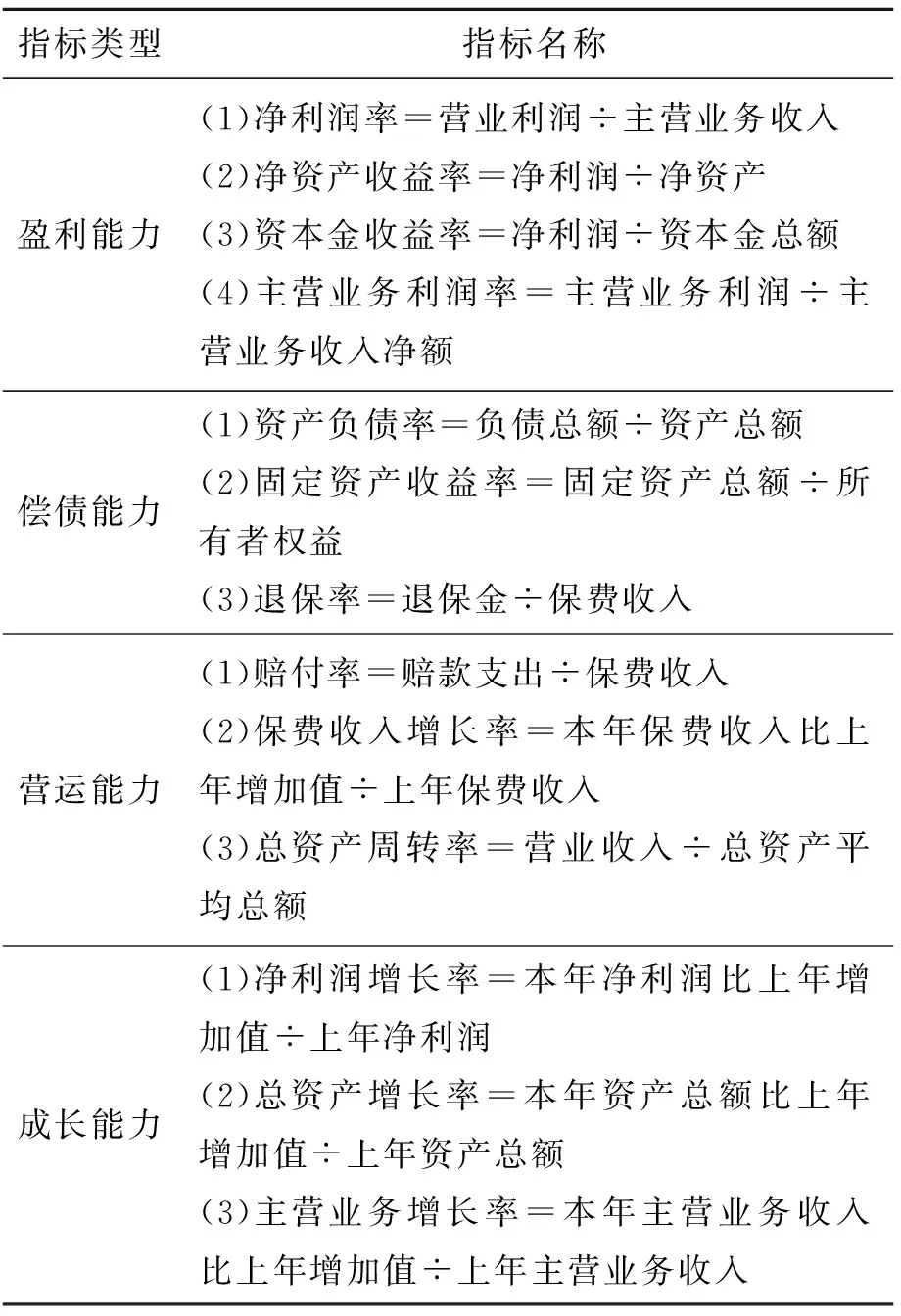

初步选取13个绩效评价相关的指标,考虑绩效的内涵,结合财务指标的含义,将13个指标划分为四个类别,划分结果和指标的计算公式如表1所示。

2.2.2基于二次分类选典法的指标筛选

基于二次选典法,通过R型聚类对指标进一步筛选,具体操作是:把每类中的指标划分为若干个类别,如果某个类中只有一个变量,那么直接把该指标变量选入指标体系;如果某个类有超过两个的指标,那么通过计算每个指标与其他同类指标的复相关系数,选择复相关系数最大的变量当成这个类别的典型变量。复相关系数R的公式如下所示,m为该类指标的个数:

综合二次分类选典法的结果,将13个指标最终筛选为8个评价指标:盈利能力中包含净利润率、资本金收益率两个指标,偿债能力中包含资产负债率、退保率两个指标,营运能力中包含保费收入增长率、总资产周转率两个指标,成长能力中包含总资产增长率、主营业务增长率两个指标。

表1初步选取的评价指标及计算公式

Tab.1Primary evaluation indicators and calculation formula

指标类型指标名称盈利能力(1)净利润率=营业利润÷主营业务收入(2)净资产收益率=净利润÷净资产(3)资本金收益率=净利润÷资本金总额(4)主营业务利润率=主营业务利润÷主营业务收入净额偿债能力(1)资产负债率=负债总额÷资产总额(2)固定资产收益率=固定资产总额÷所有者权益(3)退保率=退保金÷保费收入营运能力(1)赔付率=赔款支出÷保费收入(2)保费收入增长率=本年保费收入比上年增加值÷上年保费收入(3)总资产周转率=营业收入÷总资产平均总额成长能力(1)净利润增长率=本年净利润比上年增加值÷上年净利润(2)总资产增长率=本年资产总额比上年增加值÷上年资产总额(3)主营业务增长率=本年主营业务收入比上年增加值÷上年主营业务收入

3 绩效评价的实证分析

3.1绩效的静态评价

3.1.1指标权重

根据CRITIC赋权法计算得到各年的权重为:

2009年W1=(0.162,0.152,0.125,0.109,0.110,0.115,0.120,0.108)

2010年W2=(0.160,0.192,0.122,0.152,0.090,0.102,0.095,0.088)

2011年W3=(0.122,0.178,0.121,0.146,0.078,0.140,0.135,0.080)

2012年W4=(0.121,0.205,0.136,0.108,0.103,0.130,0.100,0.097)

2013年W5=(0.126,0.158,0.138,0.131,0.092,0.141,0.131,0.082)

因为2009~2013年间的各个指标的权重有所差异,利用几何平均数方法对上述5年间的权数进行综合,得到可以综合反映指标相对重要性的权数,计算过程如下所示:

根据公式计算得出各指标权重:

W=(0.137,0.176,0.128,0.128,0.094,0.125,0.115,0.090)

W*=(0.138,0.177,0.129,0.129,0.095,0.126,0.116,0.091)

即寿险公司绩效的静态综合评价模型中,各指标的权数依次为:(0.138,0.177,0.129,0.129,0.095,0.126,0.116,0.091)

3.1.2静态绩效评价结果

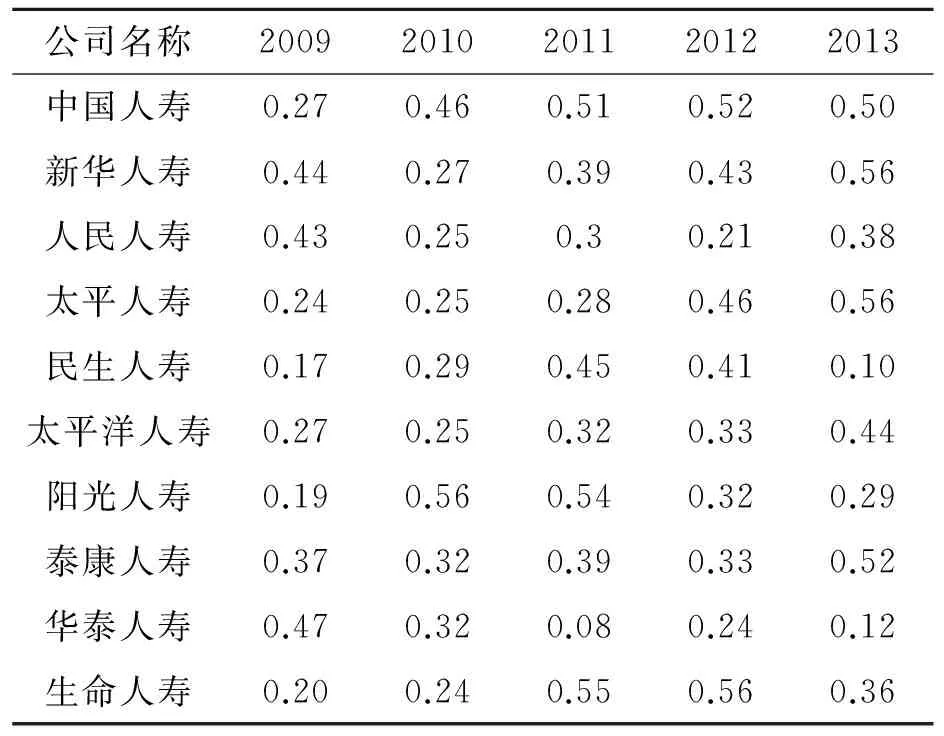

根据指标的综合权重W*= (0.138,0.177,0.129,0.129,0.095,0.126,0.116,0.091),计算了2009~2013年十家寿险公司的绩效评价结果,如表2所示。

表22009~2013年的绩效评价值

Tab.2The performance evaluation result of surveyed life insurance companies during 2009 and 2013

公司名称20092010201120122013中国人寿0.270.460.510.520.50新华人寿0.440.270.390.430.56人民人寿0.430.250.30.210.38太平人寿0.240.250.280.460.56民生人寿0.170.290.450.410.10太平洋人寿0.270.250.320.330.44阳光人寿0.190.560.540.320.29泰康人寿0.370.320.390.330.52华泰人寿0.470.320.080.240.12生命人寿0.200.240.550.560.36

从2009~2013年的情况看,华泰人寿的绩效水平在2009~2013年间有递减的趋势,人民人寿的绩效水平受2012年的影响,虽然2013年呈现大幅增长,仍与2009年的绩效水平存在一定差距,这两家寿险公司在这几年间的排名退步较多;民生人寿除了2011和2012年表现较好外,其他年份均排名落后,2013年仍然排名较差;其他七家寿险公司的绩效水平大致呈现增长的趋势,其中四家寿险公司增长超过50%,分别是:中国人寿增长85%、生命人寿增长80%、阳光人寿增长53%、太平洋人寿增长63%,从绩效排名的情况看,太平洋人寿的排名提升较快,2013年的绩效情况在10家寿险公司中排名第一。

3.2动态绩效评价

3.2.1指标权重

绩效评价中,静态值重要,但成长值也不容忽视,本文在对时间的赋值上采用等差数列的方法来确定。假设共有g年的数据,各年度时间指标的权重为λi,公差为a,应满足以下条件:

根据等差数列时间赋权的方法,令a=0.05,得到了2009~2013的时间维度赋权依次为:λ=(0.10 , 0.15 , 0.20 , 0.25 , 0.30)

3.2.2动态绩效评价结果

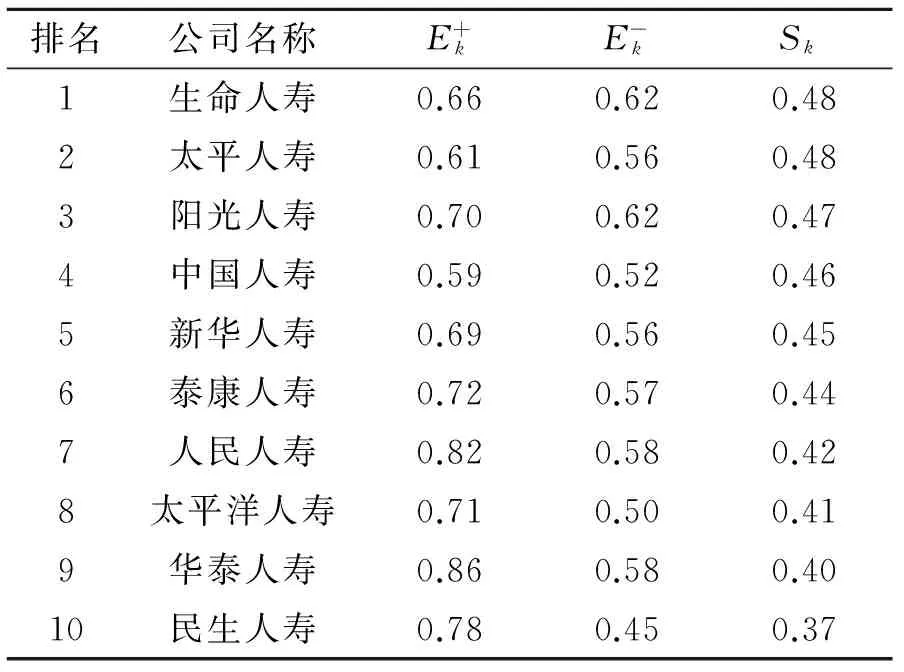

时序动态多指标综合评价中,采用理想点法,利用2009~2013的时间权数λ=(0.10 , 0.15 , 0.20 , 0.25 , 0.30),计算出寿险公司绩效动态综合评价值,按照评价值的大小进行排名,根据排名的先后顺序汇总评价结果如表3所示。

表3绩效动态综合评价值

Tab.3The dynamic comprehensive evaluation result of surveyed life insurance companies during 2009 and 2013

排名公司名称E+kE-kSk1生命人寿0.660.620.482太平人寿0.610.560.483阳光人寿0.700.620.474中国人寿0.590.520.465新华人寿0.690.560.456泰康人寿0.720.570.447人民人寿0.820.580.428太平洋人寿0.710.500.419华泰人寿0.860.580.4010民生人寿0.780.450.37

结合静态分析的结果,动态绩效排名前四位的寿险公司静态绩效的增长均在50%以上,其中排在首位的是生命人寿,各类指标都呈现平稳的增长:净利润增长率、资本金收益率保持略平稳上升,运营能力良好,总资产增长率逐年上升,到2013年度甚至达到了68.78%,领先于其他公司。排名第二的是太平洋人寿,绩效的提升主要源自于运营能力的改进:近年来该公司的业务范围逐渐扩大,保费收入增长率达到42.28%,总资产增长率达到31.71%,提升较多。排在第三位的是阳光人寿,绩效的提升主要是由于盈利能力和成长能力的提升:通过不断整合保险和投资资源,该公司逐渐成为业务多样化的保险金融集团,虽然净利润率期初较低,但逐年都有大幅攀升,总资产增长率位居行业前列,所以动态绩效的排名靠前。排名第四位的是中国人寿,该公司品牌历史较悠久,退保率低,对寿险公司的经营起到了一定的推动作用,但投资渠道相对保守,总资产增长率较低,2011和2012年甚至还达不到20%的水平,资本金收益率也有所下降,因此该公司在静态绩效评价中表现较好而在动态绩效评价中仅位居第四。

动态绩效排名后四位的寿险公司,静态绩效评价也较差。排名第七的是人民人寿,其净利润率和资本金收益率始终低于行业水平,盈利能力较弱;虽然总资产增长率前期较高,但近几年来却逐年大幅下降,对于提升成长能力起到了负作用,因此排名相对落后。太平洋人寿静态绩效表现不错,但动态绩效水平较弱,从原因上看,主要是由于运营能力没有改进:退保率的增加,总资产增长率和总资产周转率相对较低,资金的周转速度较慢。排名第九的是华泰人寿,主要原因在于运营能力始终较弱:保费收入增长率于2010年开始大幅下降,总资产周转率近几年一直处于行业的低端,因此绩效排名值靠后。民生人寿的绩效水平较差主要表现在盈利能力上,虽然它的净利润率一直在增长,但始终为负值,并且资本金收益率也一直处于负值状态,同时退保率逐年大幅攀升,偿债能力弱。

4 结语

通过构建寿险公司绩效评价的指标体系,对十家样本寿险公司分别进行静态和动态的绩效评价,结合静态绩效评价的结果,对动态绩效评价的排名进行分析,并提出如下寿险公司健康发展的建议:

1)开发合理的寿险产品。寿险公司产品的多样化都是逐年增加,但样式上的优势并没有带来退保率的绝对优势,反而退保率逐年上升。所以加大开发寿险产品的同时,要注重产品设计的合理性,考虑是否符合百姓的购买需求。

2)扩充多方位的投资渠道。寿险公司的资金运用效率偏低,在维持安全与稳定的基础之上,应当扩充投资渠道,进行多方位的投资,以保证资金运用效益的增强,借此提高寿险公司的市场竞争力。

参考文献:

[1] 理查德-威廉姆斯.组织绩效管理[M].蓝天星翻译公司,译.北京:清华大学出版社,2002.

[2] 徐国祥,李宇海,王博.我国保险公司经营状况综合评价研究[J].统计研究,2008,25(4):76-81.

[3] 王晓光,赵慧萍.基于因子分析法的我国保险公司经营绩效研究[J].现代商业,2013(3):67-68.

[4] 李心愉,郁智慧.我国寿险公司绩效影响因素实证研究[J].商业研究,2011(11):1-7.

[5] 李春红,刘琳,卢玉桂.基于投影寻踪的寿险公司绩效动态综合评价[J].重庆:重庆理工大学学报(自然科学版),2013,27(1):102-106.

[6] 徐萍,高健.熵权法和CRITIC法在医疗工作质量评价中的应用[J].中国医学统计,2011,18(3):256-258.

[7] 郑少锋,何凤平,霍学喜.农业上市公司经营业绩的时序多指标综合评价[J].中南大学学报,2008,14(1):84-88.

(责任编辑: 肖锡湘)

Dynamic comprehensive performance evaluation of life insurance companies based on time sequence multi-index integrated evaluation method

Zheng Bingsi, Chen Shanshan

(College of Computer and Information Sciences, Fujian Agriculture and Forestry University, Fuzhou 350002, China)

Abstract:A primary evaluation indicator system of the operation of life insurance companies was established via second classification method of election.Static evaluation of the companies was conducted by criteria importance through intercriteria correlation (CRITIC) method combined with geometric average weighting.Most of the companies surveyed grew during the period from 2009 to 2013.The dynamic performance of the companies was calculated via time sequence multi-index integrated evaluation method.The performance order of the companies was presented.Suggestions on improving the performances of the companies were proposed based on their performance analysis.

Key words:life insurance company; criteria importance through intercriteria correlation (CRITIC) method; performance evaluation

doi:10.3969/j.issn.1672-4348.2016.04.016

收稿日期:2016-07-15

第一作者简介:郑冰思(1986- ),女,福建福州人,助教,硕士,研究方向:社会经济统计。

中图分类号:F842.3

文献标志码:A

文章编号:1672-4348(2016)04-0393-05

猜你喜欢

黑龙江水利科技(2020年8期)2021-01-21 09:28:10

中国博物馆(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市场周刊(2017年1期)2017-02-28 14:13:37

现代教育技术(2016年4期)2016-12-01 05:51:49

中国商论(2016年33期)2016-03-01 01:59:53

中国工程咨询(2016年9期)2016-02-13 03:12:28

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

经济与管理(2015年4期)2015-03-20 14:15:27

中国工程咨询(2015年5期)2015-02-16 05:35:26