代际收入传递的经济学分析

2017-01-10 17:21陈漫雪吕康银王文静

当代经济管理 2016年12期

关键词:人力资本

陈漫雪+吕康银+王文静

[摘 要]在收入分配格局的动态调整中,由于代际收入传递所导致的收入差距问题不容小觑,而以教育为代表的人力资本一直以来都被认为是代际传递的主要因素。文章基于家庭经济学和人力资本理论的视角,阐明了代际收入的传递机制,并以微观调查数据作为代际研究样本,选取经典的代际收入模型来测算代际收入弹性,同时使用明瑟收入方程来测算人力资本回报率。结果表明父辈收入差距不仅导致子辈间的人力资本特征差异,同时也形成了子辈间人力资本的回报差异,高、低收入家庭的代际收入弹性大于中等收入家庭,代际收入的“马太效应”存在。

[关键词]代际收入;传递机制;人力资本

[中图分类号]F126.2 [文献标识码]A [文章编号]1673-0461(2016)12-0073-06

一、引 言

近年,我国经济高速发展,人民物质生活水平不断提升,但收入不平等现象仍然十分严重,国家统计局公布的居民收入基尼系数居高不下(2015年为0.462),降低收入不均等,缓解由于收入不均所导致的一系列社会矛盾仍然是当前我国经济发展的重要课题之一。

当前关于“二代”现象和“寒门能否出贵子”等话题不断发酵,机会公平问题已经引起了社会大众的广泛关注。已有研究发现,目前社会公民对结果公平的偏好正在弱化[1],机会公平正在逐步超越结果公平而成为我国收入分配的主要原则。代际间的收入流动是对机会公平的一种测度,在一定程度上反映出一个社会是否具备机会均等意义上的公平性[2]。如果父代在收入分配中的优势与劣势地位,通过代际的方式传递,影响子代的收入地位,那将预示着下一代的收入分配格局会在一定程度上受到当前父辈收入分配格局的影响[3]。代际收入流动较小,代际收入的传递使得父辈间的收入差距传递到子辈,将会使社会收入分层固化,收入不平等在代际中固化,逐步演化成长期的不平等,社会结构也会逐步固化,就业机会平等将无法实现,并进一步影响经济增长以及社会稳定[4]。

代际收入流动问题在20世纪70年代开始被经济学界关注。早期的研究着眼于代际之间收入相关系数的测算问题(Atkinson,Trinder和Maynard,1978; Behrman 和 Taubman,1985)[5-6],Becker 和 Tomes (1967、1979)最早开始建立代际收入的经济模型进行回归,计算代际收入弹性系数[7-8]。此后,大量研究证明收入在代际间存在着传递现象,子代的收入水平受到父辈收入的正向影响(Solon,1989、1992;Zimmerman,1992;Bowles 和Gintis,2002;王海港,2005)[9-13]。在影响代际收入流动的众多因素中,以教育水平为代表的人力资本一直被认为是代际收入传递的主要影响因素(Becker 和 Tomes,1979、1994;Solon,2004)[8,14] 。一方面,父代的收入水平将会影响子代人力资本特征,父代的收入水平决定其在对子代进行人力资本投资时所面临的收入约束程度,低收入家庭所受到的收入约束相对较强,其对子代所提供的人力资本投资水平将会受到限制(Shea,2000;Mayer,2002;Dahl和Lochner,2012)[15-17],因此,由于父代的收入差距所导致的对子女人力资本投资差异,会造成子代成年后的人力资本特征差异。另一方面,在劳动力市场不完善的情况下,由于高、低收入家庭在社会上存在地位的优劣势差别,基于家庭背景下的收入决定机制,将会使不同收入家庭的子代所获得的人力资本的收入回报存在差异(Bj?rklund 和 J?ntti,2009[18];李任玉,2015[3])。

本文从家庭经济学和人力资本理论的视角出发,尝试从理论上深入探讨以人力资本因素为路径的代际收入传递机制,并采用实证分析方法加以验证。

二、代际收入传递机制分析

经济学界对代际收入传递的探讨是以家庭经济学和人力资本投资理论为基础的,其中最有代表性的是Becker和 Tomes(1979,1986)[8,19]的研究。

假定家庭中父母既追求其在个人消费中的满足感,同时又注重对子女的福利水平,那么父母需要将家庭总收入Y0(父辈的收入)在自身消费C0和对子女的人力资本投资H1之间进行分配,以实现家庭效用最大化。其经济模型可表示为:

Max(U0)=αlogY1+(1-α)logC0(1)

其中,α衡量的是在资金限制情况下,父母对子女进行投资相对于其自身消费的偏好程度,α∈(0,1);Y1为子女成年时的福利水平,即子女未来所取得的持久收入。

而家庭所面临的预算约束为:

Y0=C0+pH*H1 (2)

其中:pH为单位人力资本投资成本。

假定个人的持久收入是所获得的人力资本量的线性函数,则子女的收入决定公式为:

Y1=γ0+γ1*H1+ε(3)

其中,γ1代表单位人力资本投资回报,且γ1≥0。

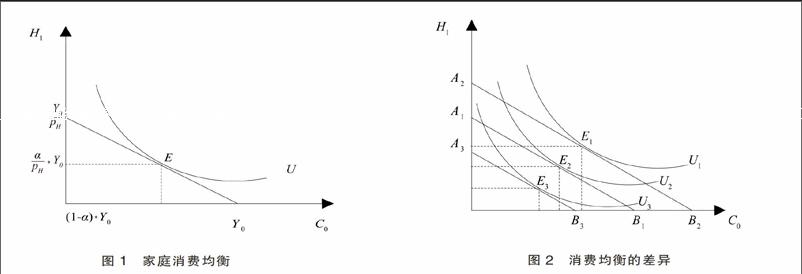

因此,在家庭效用最大化时H1=(α/pH)*Y0; C0=(1-α)*Y0。家庭消费均衡点位于家庭预算约束线与无差异曲线相切点(见图1)。

当父辈收入发生变化,家庭预算约束线发生平移,从而使得家庭消费均衡改变,也即父母对自身消费C0和对子女的人力资本投资H1之间的分配发生改变(见图2)。同时,图2中的消费均衡差异也可以理解为不同家庭的父辈收入水平差异所引起的消费均衡的差异。将图2中A1B1设定为中等收入家庭,A2B2设定为高收入家庭;A3B3设定为低收入家庭。此时,如果三个家庭中父母的消费偏好相同,那么高收入家庭中父母对子女的人力资本投资最多,而低收入家庭中父母对子女的人力资本投资最少。

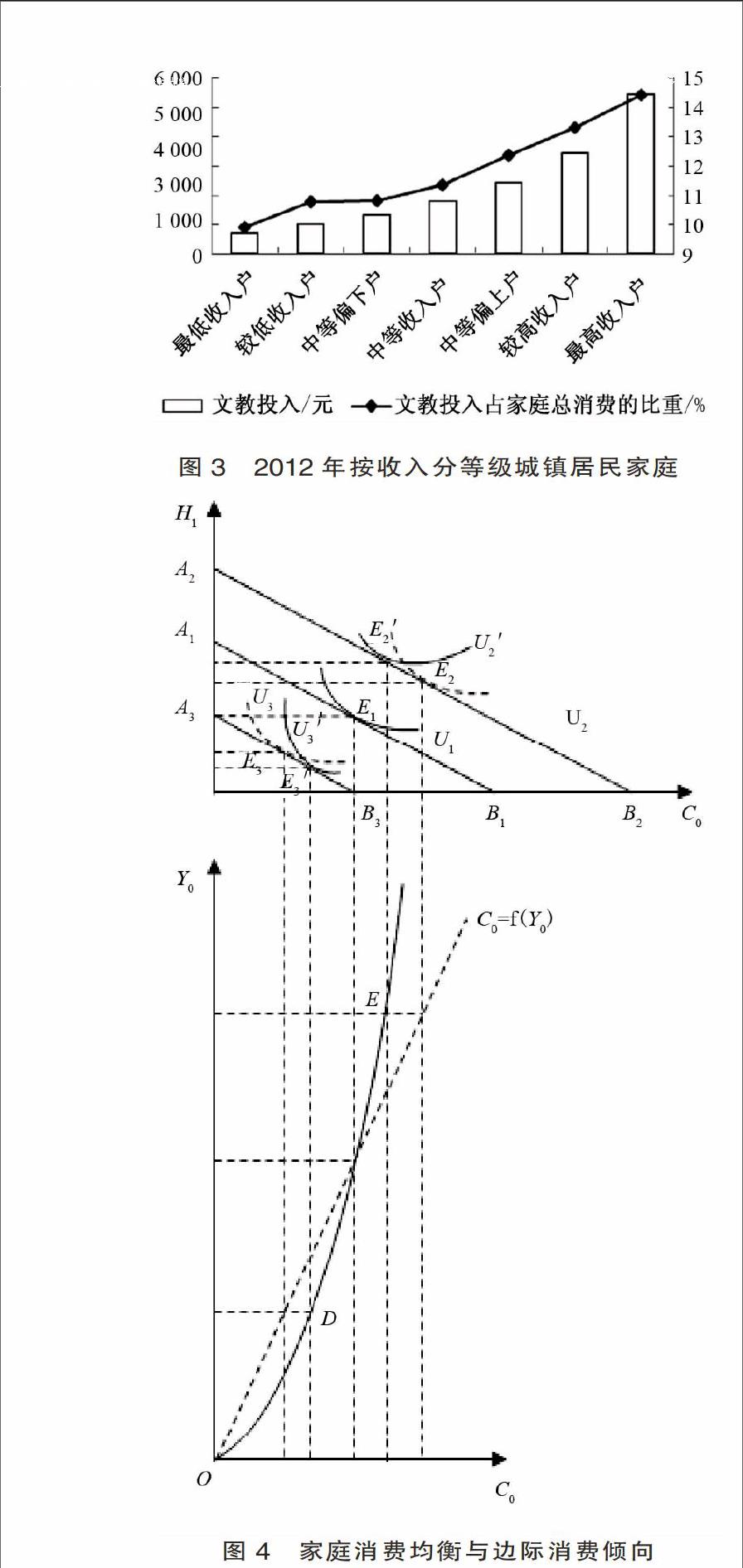

而实际上,不同收入水平的家庭由于受教育程度和价值观念等因素的不同,其家庭消费偏好是有差异的。从图3显示的2012年按收入分等级城镇居民家庭平均每人全年文教投入情况可以看出,不同收入家庭的人力资本投入水平存在着明显的差异,最高收入户在文教方面支出的绝对数是最低收入户文教支出的7.5倍之多,在文教投入占家庭总消费比重的绝对值上,最高收入户比最低收入户在人力资本投入上要高出将近4.5个百分点,这充分体现出不同收入家庭人力资本投资偏好的差异性。因此,这里假定高收入家庭的父母受教育程度相对较高,那么其对子女的人力资本投资方面更加重视,偏好更大。故三类家庭的父母对子女进行投资相对于其自身消费的偏好程度α2>α1>α3,因而,如图4,高收入家庭的无差异曲线更加平缓,父母对于子女的人力资本投资比家庭偏好无差别时的投资量还要多;而低收入家庭的无差异曲线更加陡峭,父母对于子女的人力资本投资比家庭偏好无差别时的投资量还要少。由此,可以得出家庭边际消费倾向曲线ODE,它不是一条直线,而是一条曲线。

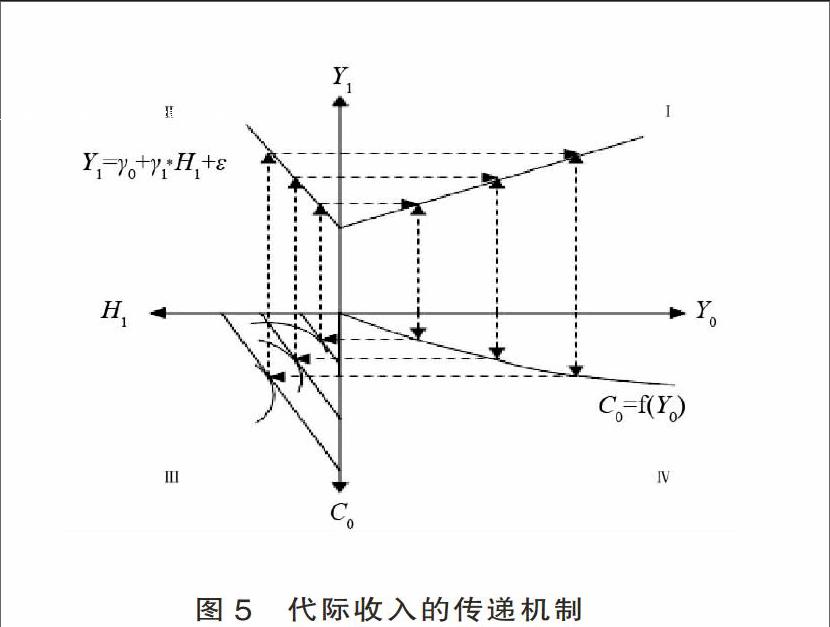

综上,可以得出如图5所示的代际收入的传递过程图。代际收入是通过父辈收入与家庭消费的关系(第Ⅳ象限)→父辈收入在家庭消费与对子辈人力资本投资之间的分配选择(第Ⅲ象限)→子辈人力资本与子辈收入的关系(第Ⅱ象限)这一路径进行传递。

第Ⅳ象限体现的是父辈收入(Y0)与家庭消费(C0)之间的线性关系,即图4推导出的边际消费倾向曲线。

第Ⅲ象限为图1所示的家庭消费均衡,即实现家庭效用最大化时,父辈收入在家庭消费(C0)与对子辈人力资本投资(H1)之间分配情况。不同收入水平的家庭,父辈对子女人力资本投资的偏好有所不同,也即子辈所获得的来自父辈的人力资本投资水平存在差异,进而会导致子辈最终形成的人力资本个人特征形成差别。

第Ⅱ象限表达了公式(3)所示的子辈人力资本(H1)与子辈收入(Y1)之间的线性关系,个体人力资本水平与个体收入水平呈现出正向的线性关系(Mincer,1958、1974)[20-21]。因此,子辈在人力资本上所呈现出的差异,将会进一步引起子辈收入水平形成差距,也即人力资本回报存在差别。

第Ⅰ象限为统计资料中所呈现的父辈收入(Y0)与子辈收入(Y1)之间的线性关系,即父辈收入水平影响子辈收入水平,收入差距形成代际传递,收入不平等不断地延续。同时,通过第Ⅱ、Ⅲ、Ⅳ象限各因素之间的逻辑关系推导出这一代际传递的作用机制。

三、代际收入传递的实证分析

本文的实证研究运用2013年中国健康与养老追踪调查(CHARLS)微观数据,通过将个人信息与父辈信息配对,以及子辈信息与个人信息配对,最终获得231个代际研究样本,由于可得的代际研究样本数量有限,因此在实证分析中采用自抽样法(Bootstrap Method)以获得实证结果的稳健标准误。

对研究样本进行分组,按父辈收入排序,将父辈收入位于前30%的样本定义为高收入家庭,将父辈收入位于后30%的样本定义为低收入家庭,其余样本定义为中等收入家庭。从表1高、低收入家庭收入及教育水平比较来看,高收入家庭的父辈平均受教育年限比低收入家庭高出约4.79年,两类家庭子辈平均受教育年限也相差约3.66年,这说明了高、低收入家庭父辈的人力资本差距也在代际中实现了传递。从收入来看,低收入家庭子辈年均收入仅为19 953.49元,而高收入家庭中子辈年收入平均水平为40 502.86元,是低收入家庭的两倍之多,这进一步表明父辈的收入差距在代际中固化延续。

代际收入传递问题一般是通过估算代际收入弹性来进行实证研究的,已有研究假定父代与子代的收入水平之间存在着如下线性关系(Solon,1989、1992;Zimmerman,1992;Bowles 和Gintis,2002)[9-12]:

lnWison=βlnWiparents+εi(4)

其中,lnWison和lnWiparents分别代表子辈和父辈的长期收入水平的对数值;参数β为代际收入弹性,β∈[0,1],β越大说明代际收入弹性越大,代际收入流动性越差,代际收入的传递性越强,也即子辈收入受到父辈收入的影响越大;εi为随机扰动项。

在后续研究中,Solon(1992)提出在估计代际收入弹性时,个人的收入水平需要用子代及父代的年龄及其平方项进行调整[10]:

lnWison=α+βlnWiparents+γ1Ageison+γ2(Ageison)2+

γ3(Ageiparents)+γ4(Ageiparents)2+εi(5)

王美今和李仲达(2012)认为基于年龄调整的修正模型,是针对样本短期收入暂时性波动的一种处理方式[22]。本文基于公式(5)采用自抽样回归来估计样本代际收入弹性,回归结果如表2。

从总体样本回归结果来看,代际收入弹性为0.2428,在1%水平下显著,表明父辈收入对子辈的收入存在显著的正向影响。从分组回归结果来看,在高、中、低收入家庭中,代际收入弹性都显著为正,与总体样本回归结果一致,说明无论对于高收入个体还是低收入个体,其父辈的收入地位都会在代际中实现传递。此外,代际收入弹性在收入分布的不同位置表现出差异性,高收入家庭和低收入家庭的代际收入弹性分别为0.5855和0.4588,明显大于中等收入家庭的代际收入弹性(0.1179),说明最高、最低收入的父代对子代的收入影响更大,父代收入地位更明显的实现传递,这说明代际收入的“马太效应”存在,也内在反映出 “穷二代”和“富二代”的社会现实。

为验证个人人力资本的收入回报是否受到父辈收入的影响,本文采用现代人力资本理论中个人收入分配研究的奠基者雅各布·明瑟(Jacob Mincer,1958,1974)提出的明瑟收入方程作为基本研究模型[20-21]。明瑟采用受教育年限作为教育因素的衡量指标,以工作年限来估计工作经验对劳动者收入的影响,并且考虑到工作经验与收入的非线性关系,将工作经验的平方项引入模型中,由此得到了明瑟收入方程的基本形式:

lnY=α+βEdu+γ1Exp+γ2Exp2+μ (6)

其中,lnY表示个体收入的自然对数;Edu表示个体受教育年限;Exp和Exp2分别表示工作经验及其平方项;μ为误差项。β代表在不考虑教育成本时,个体从学校教育中所获得的人力资本回报率,也即教育的收入回报率。

国内外学者在实证研究中,考虑实际情况并结合相应研究主题,在明瑟工资方程加入一些控制变量以完善方程的拟合度水平。加入控制变量的明瑟收入方程基本形式如下:

lnYi=α+βEdui+γ1Expi+γ2Expi2+∑λiXi+μi(7)

其中,Xi为控制变量,包括性别和户籍因素。

表3显示了全样本及分组样本教育回报率的自抽样回归结果。全样本回归中,个人受教育年限对收入呈现显著的正向影响,这验证了图5中第Ⅱ象限个人人力资本与个人收入的线性关系。从分组回归结果来看,高收入家庭的子辈教育回报率的估计结果是显著为正的;低收入家庭子代的教育对其收入的影响不显著,而性别和户籍因素的回归系数显著,说明对于低收入家庭的子女来说,人力资本因素对其收入的影响比高收入家庭要小。这说明,高收入家庭的代际收入传递主要是通过人力资本因素,而对于低收入家庭而言,人力资本因素对于代际收入的传递作用不明显,这是由于低收入家庭受到家庭总收入的约束,其对子女的人力资本投资量有限,子女的人力资本特征相对较弱,因此低收入家庭子代所获得的人力资本回报并不显著。

四、结 论

代际流动性关系到一个社会的长期公平与效率,相比于代内的流动,代际之间的流动更能对激励的产生和社会矛盾的缓解产生作用[23]。本文研究得出如下结论:

第一,父代收入通过人力资本来实现对子代收入的影响。父辈在实现家庭效用最大化的前提下,将父代收入在家庭消费与子代人力资本投资上进行分配,由于不同收入家庭中子代所获得的人力资本投资水平不同,导致子代成年后形成的人力资本特征存在差异,而子代人力资本特征与子代收入水平存在显著的线性关系,以此子代人力资本特征差异最终导致子代收入差距的形成。

第二,目前我国代际收入流动性仍然不强。研究结果显示,父代对子代的代际收入弹性为24.28%,父代收入对子代收入水平存在显著的正向影响,父代之间的收入差距不仅会造成子辈的人力资本特征差异,同时也会导致子辈间人力资本的回报存在差异,收入差距仍然存在着代际传递。

第三,代际收入存在“马太效应”。高收入家庭和低收入家庭的代际收入弹性大于中等收入家庭,高收入家庭与低收入家庭的父辈收入对子辈收入的传递性更强,会导致父代收入差距传递到子代并呈现扩大的趋势,从而出现子代穷者更穷,富者更富的“马太效应”。

要从整体上减小收入差距在代际之间的传递,避免由社会收入结构固化而引起的一系列经济和社会问题,需要减少由于家庭收入的差异而造成的子代的人力资本特征差异和人力资本回报差异。一方面,在控制税收的前提下,通过政府转移支付政策,来调整收入分配格局,促进低收入家庭改善其当前收入困境,降低收入差距;另一方面,要保证教育机会与就业机会的公平,应增加并合理分配财政教育投入,为低收入家庭子女提供充足的教育资源,以弥补其由于父辈收入的限制所造成的人力资本的资源缺失。

猜你喜欢

经济研究导刊(2016年28期)2016-12-14

法制与社会(2016年30期)2016-11-24

科学与财富(2016年15期)2016-11-24