制度环境、社会资本与中小企业融资关系

2017-01-10 02:52:41曹玉贵刘小春

华北水利水电大学学报(社会科学版) 2016年6期

曹玉贵,刘小春

(1.华北水利水电大学 管理与经济学院,河南 郑州 450046; 2.郑州电力职业技术学院,河南 郑州 451450)

制度环境、社会资本与中小企业融资关系

曹玉贵1,刘小春2

(1.华北水利水电大学 管理与经济学院,河南 郑州 450046; 2.郑州电力职业技术学院,河南 郑州 451450)

利用问卷调查数据实证检验了制度环境对社会资本与中小企业融资之间关系的影响。结果表明,社会资本作为正式制度的一种替代机制,已成为制度环境较差地区中小企业融资的重要资源。相对于制度环境较好地区,制度环境较差地区的社会资本对中小企业融资的影响更大,更有利于提高中小企业融资的便利度和融资结构的财务弹性。

制度环境;社会资本;中小企业;融资

社会资本作为正式制度的一种替代机制,对中小企业融资具有明显的促进作用。根据新制度主义理论,研究各种类型组织的行为必须考虑组织所处的制度环境,即组织只有将其所处环境中的法律、规范和惯例有效地体现在自身的形式、结构、内容和活动中,组织才能获得其存在的意义。制度条件能够改变企业从事某一行为的收益和损失,从而影响企业的动机和决策偏好。企业的行为往往内生于制度环境,是在既定制度环境下适应环境的理性选择[1]。中小企业作为一种企业组织,其融资行为必然受其所处制度环境的影响。我国虽然是一个在立法和政令上高度统一的国家,基本的政治经济制度和宏观经济政策通行全国,但由于各地区的历史、文化、地理、发展起点等禀赋不同,在政治晋升激励下,势必会导致地方政府的行为模式、各地区的制度和政策实施形成较大的差别,而正是这些差别,体现了中小企业所在地区的不同制度环境[2]。樊纲等对我国各省区1997—2007年的调查分析表明,我国各省区之间的制度环境存在明显差异[3]182-196。Powell等认为,在社会经济发展不平衡的区域,社会资本对中小企业融资的影响将会随着不同的制度环境发生变化[4]。基于此,笔者依据我国不同地区中小企业社会资本和融资的相关调查数据,全面分析制度环境对社会资本与中小企业融资之间关系的影响,为不同地区中小企业利用社会资本融资提供理论指导。

一、理论分析与研究假设的提出

社会资本作为一种非正式制度,对中小企业的发展过程起到与正式制度相互替代的作用,可以在很大程度上有效弥补市场失灵。社会资本与制度环境有着天然联系,社会资本的形成是由企业所处的制度环境所决定的。制度环境影响参与者个体的社会资本收益,这也决定了个人在社交网络参与的条件。在制度环境越差的地区,中小企业越是难以进入资本市场,越是难以获得产权保护和业务发展所需要的稀缺要素资源。因此,在正式制度仍无法证明其完全有效性时,社会资本替代合同机制和保护机制的作用将变得更加明显。由此可见,在制度环境较差地区,社会资本所起的作用更大,可适当增加社会资本的投入。另外,由于融资约束的广泛存在,社会资本有助于缓解企业的融资约束程度。制度环境不同的国家和地区,社会资本对融资约束的影响可能会有所不同。在制度环境越差的地区,社会资本对中小企业融资约束的缓解作用就越大[5]。基于以上分析提出如下假设:制度环境越差的地区,越有利于促进社会资本对中小企业融资影响作用的发挥,即越有利于提高中小企业融资的便利度和融资结构的财务弹性。

二、研究设计

(一)变量的设置

1.中小企业融资变量

变量包含融资的便利度和融资结构的财务弹性。融资的便利度具体包括企业获得资金的难易程度、获得资金的平均时间、融资方式的选择和抵押品的多样性;融资结构的财务弹性从企业的债务期限结构考虑,债务期限越趋向于短期化,说明企业对融资期限的掌控能力越强,融资结构的财务弹性越大。

2.测试变量

以中小企业的社会资本和制度环境为测试变量。社会资本根据其特征可划分为结构维度、关系维度和认知维度。其中,社会资本的结构维度指的是行动主体之间联系的总体格局,即与谁发生联系和如何发生联系,主要采用联系的广泛程度、密切程度以及网络最大的可能辐射程度测量;社会资本的关系维度是指网络成员间连接的强度,主要采用共享语言和共享价值进行测量;社会资本的认知维度是指语言、符号和隐性知识的共享以及组织成员价值观和意义的共享,主要采用共享语言和共享价值两个指标进行测量。制度环境采用综合市场化指数(Market)衡量。综合市场化指数能够综合反映该地区市场化水平和法律完善程度等制度环境。综合市场化指数越大,该地区市场化程度越高,法律体系就越健全,制度环境就越好。

3.控制变量

为控制其他因素对中小企业融资的影响。在模型中还加入了控制变量:企业规模、盈利能力和企业增长率。企业规模用总资产衡量,企业的盈利能力用资产盈利率衡量,企业增长率用主营业务收入增长率衡量。另外,为控制地区差别对中小企业融资的影响,引入区域(Area)控制变量,并将我国区域划分为东部地区、中部地区和西部地区3个区域。东部地区代表制度环境较好地区,中部地区代表制度环境一般地区,西部地区代表制度环境较差地区[3]。

(二)模型的构建

构建如下两个模型:

F1=μ1+α1X1+α2X2+α3X3+α4Market+α5Market×X1+α6Market×X2+α7Market×X3+α8Control1+α9Control2+α10Control3+

α11Control4+ε1;

F2=μ2+α1X1+α2X2+α3X3+α4Market+α5Market×X1+α6Market×X2+α7Market×X3+α8Control1+α9Control2+α10Control3+

α11Control4+ε2。式中:融资变量F1和F2分别表示中小企业融资的便利度和融资结构的财务弹性;测试变量X1、X2和X3分别表示社会资本的结构维度、关系维度和认知维度;Market是衡量地区发展差异的变量,引入Market×Xi(i=1,2,3)是为进一步验证社会资本对中小企业融资的影响作用是否因不同制度环境而存在差异;控制变量Control1、Control2、Control3和Control4分别表示企业规模、企业盈利能力、企业增长率和企业所在区域;符号μ为截距项;α为回归系数;ε为误差项。

(三)问卷调查与数据来源

1.问卷设计

由于本研究所需的数据无法从公开资料渠道获取,故采用问卷调查方式进行数据收集。为保证问卷调查数据的信度和效度,问卷采取如下程序设计:首先,借鉴目前相关研究文献,结合我国中小企业所处环境,编制初始量表,形成调查题项。其次,通过相关专家访谈,征求他们对调查选项设计、措词及问卷格式等内容的意见。最后,根据专家意见和建议并通过预测试,对问卷做进一步调整和优化,进而得到最终问卷调查表。最终问卷调查表共分6个主要部分,共35个关键题项:包括企业的基本情况(共10个关键题项),企业社会资本结构维度情况(共7个关键题项),企业社会资本关系维度情况(共6个关键题项),企业社会资本认知维度情况(共6个关键题项),企业融资便利度情况(共4个关键题项)和企业融资结构的财务弹性情况(共2个关键题项)。同时,对第二部分至第六部分的调查,均使用“五点量表评分方法”,设置完全同意、同意、不一定同意、不同意、完全不同意5个选项。

2.问卷发放与收回

问卷发放的对象为我国部分中小企业,主要集中在食品饮料、电子、机械加工、社会服务等行业,具有良好的代表性。发放方式包括MBA课堂发放、电子邮件和企业实地发放3种方式。问卷调查共发放问卷1 000份,实际回收279份,回收率为27.9%。问卷收集后根据下述3项标准剔除无效问卷:一是填写的调查问卷空白太多;二是受访者没有认真填写问卷,如全部问题选择相同的分数;三是从被调查者职务等分析受访者财务信息知之甚少或完全外行。按照上述标准排除无效问卷后,共有215份有效问卷,21.5%的实际回收效率。其中,书面问卷共发出600份,占问卷调查总数的60%,回收172份,回收率28.67%,有效问卷148份,有效率为14.8%;电子问卷共400份,占问卷调查总数的40%,回收107份,回收率为10.7%,有效问卷61份,有效率为15.25%。另外,根据研究目的,把收集的问卷根据所处地区不同,进一步划分为东部地区(包括辽宁、北京、天津、河北、山东、江苏、上海、浙江、福建、广东、广西和海南等地区)、中部地区(包括黑龙江、吉林、内蒙古、山西、河南、湖北、湖南、安徽和江西等地区)和西部地区(包括宁夏、陕西、甘肃、青海、新疆、西藏、四川、重庆、云南和贵州等地区)。其中,东部地区的有效样本数量最多,为109份,占有效样本数量的50.70%,中部地区次之,收到的有效样本数量为70份,占有效样本数量的32.56%,西部地区的有效样本最少,仅仅有36份,占有效样本数量的16.74%。

三、实证结果与分析

(一)描述性统计

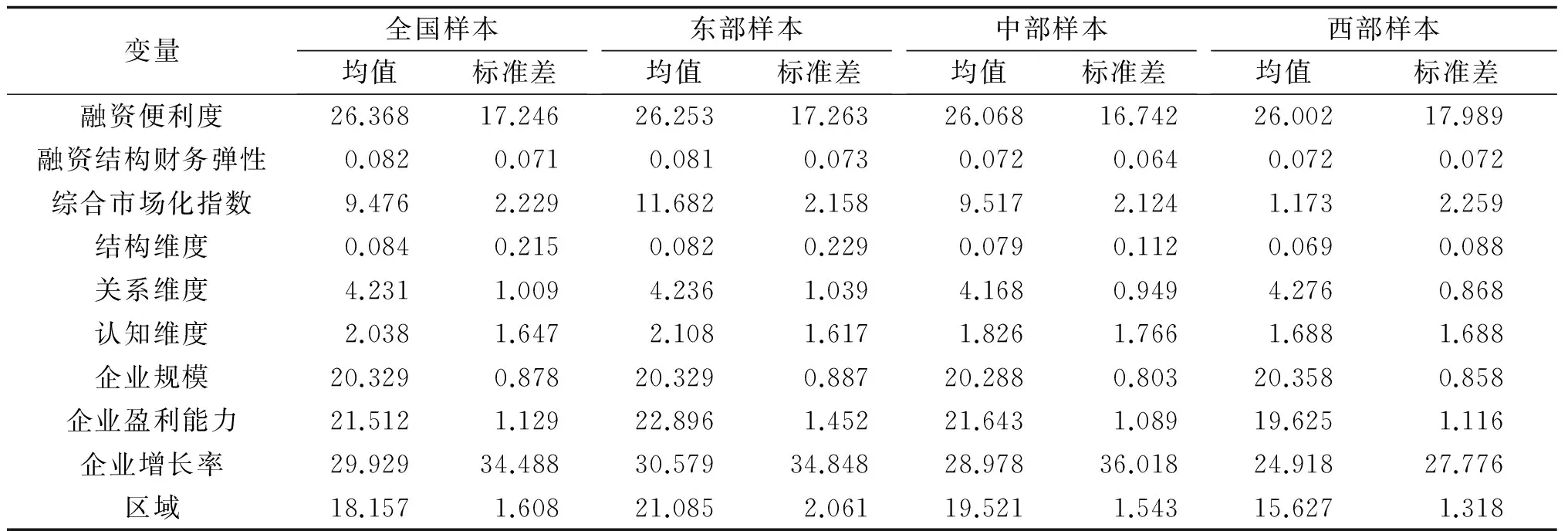

表1为各变量的描述性统计。从表1可以看出,样本企业的社会资本的衡量指标变动幅度相对较小,结构维度、关系维度、认知维度指标的均值在东、中、西部地区差别都比较小。关系维度指标的均值在东部地区为4.236,中部地区为4.168,西部地区为4.276;认知维度指标的均值在东部地区为2.108,中部地区为1.826,西部地区为1.688。综合市场化指数东中西部相距甚远,东部地区为11.682,中部地区为9.517,西部地区为1.173,东部最发达地区综合市场化指数是西部落后地区综合市场化指数的10倍之多,这充分说明我国经济发展极不平衡,需要引入制度环境因素分析社会资本对中小企业融资作用的影响。在全部样本的描述中,控制变量指标中企业规模变动幅度相对较小,其余控制变量指标的变动幅度都相对比较大,企业增长率、制度环境较好的东部地区好于制度环境一般的中部地区,制度环境相对较差的西部地区最差。

表1 变量的描述性统计

(二)相关性分析

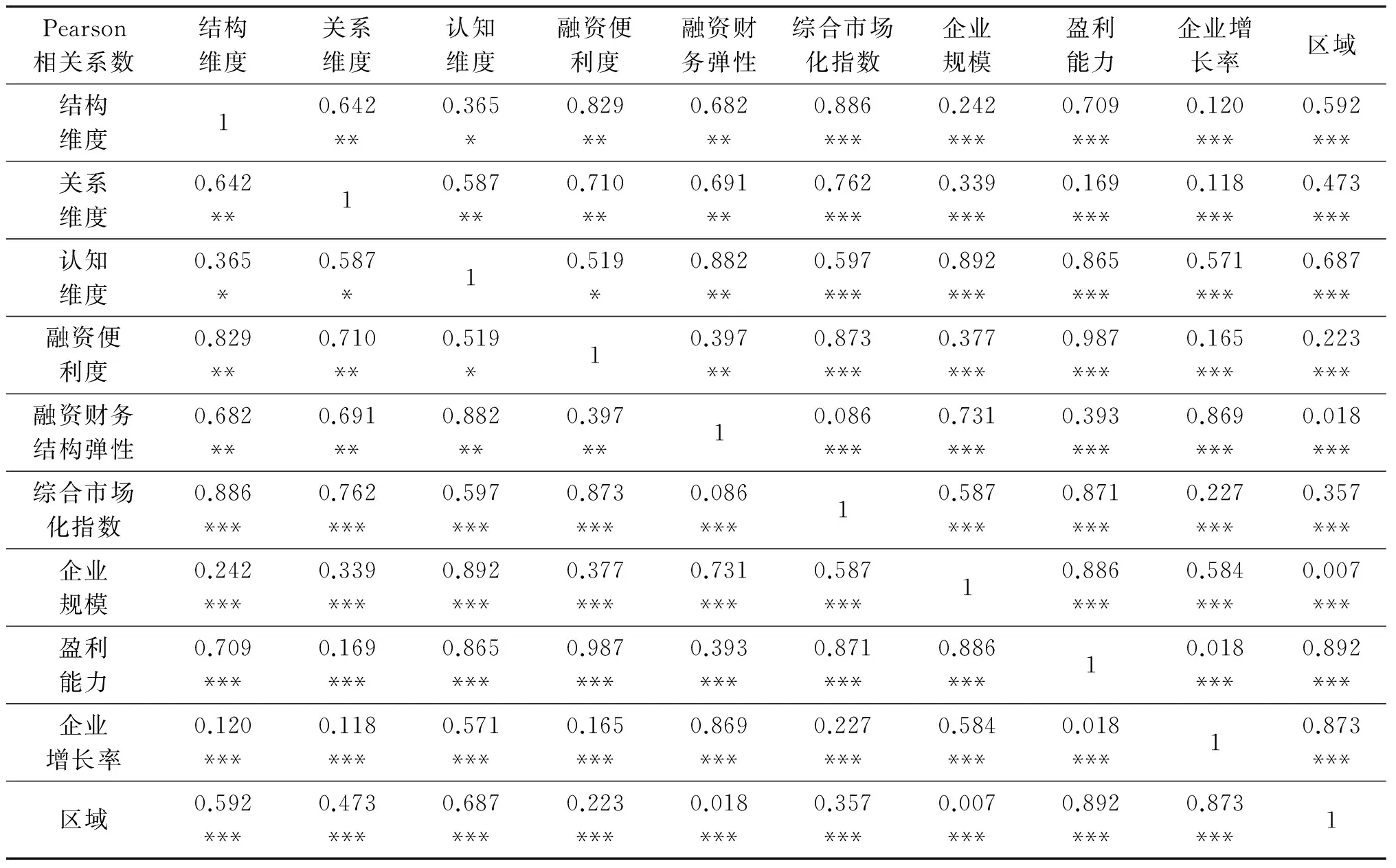

在对变量进行描述性统计的基础上,本文就研究假设进行了单变量的相关性分析。相关性分析结果见表2 。表2的Pearson相关性分析表明,社会资本的3个维度与中小企业融资便利度之间的相关系数分别为0.829,0.710和0.519,且均在5% 的水平上显著;与中小企业融资结构的财务弹性的相关系数分别为0.682,0.691,0.882,且均在5% 的水平上显著;综合市场化指数与社会资本的结构维度、关系维度、认知维度、融资便利度、融资结构的财务弹性的相关系数分别为0.886、0.762、0.597、0.873、0.086,且均在1% 的水平上显著。说明制度环境对社会资本与中小企业融资关系具有相关性,假设得到初步验证。其它控制变量与融资便利度、融资结构的财务弹性的关系也与预期相一致。所建立的模型基本不存在多重共线性问题,可以放入同一个模型进行回归分析。在进行实证分析前对面板数据进行了单位根检验(检验结果略),经 LLC 检验发现,所有的数据均平稳,故可以建立面板数据模型,实证分析结果是有效的。

(三)多元回归分析

多元分析结果见表3和表4。

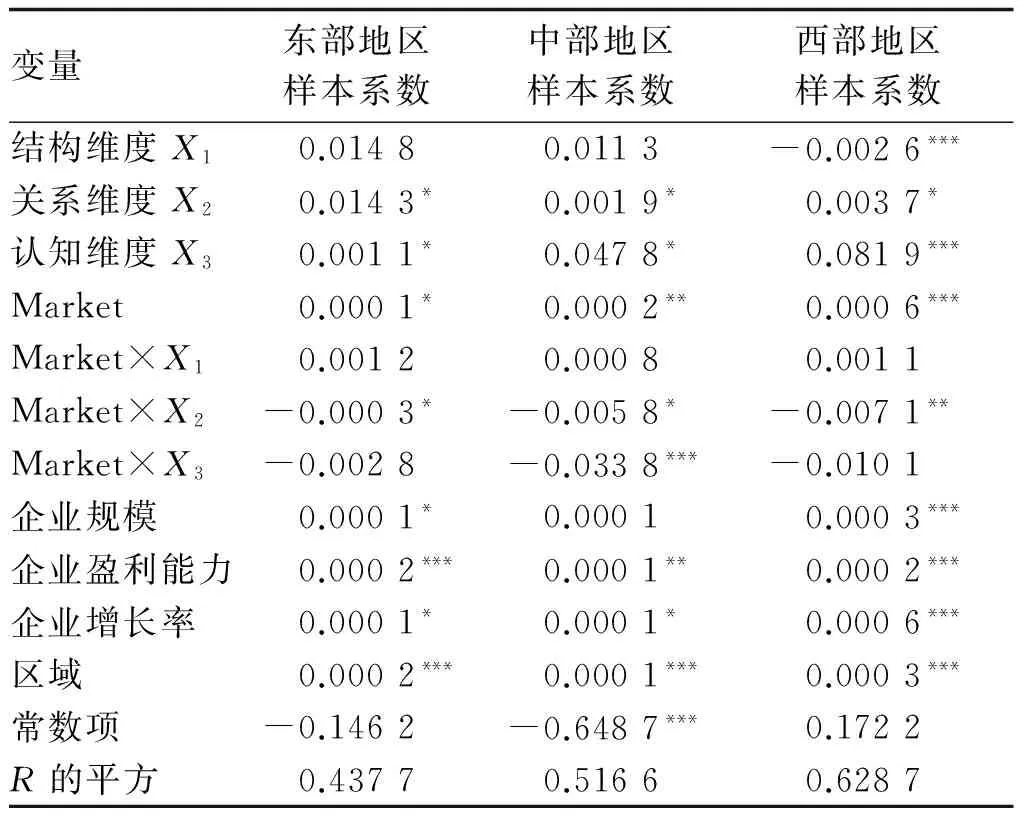

表3给出了不同制度环境下社会资本对中小企业融资便利度影响的回归分析结果,并将测试变量综合市场化指数进行单变量分析。从表3中发现,综合市场化指数与中小企业融资便利度具有显著正相关,说明地区制度环境越好,企业越易于融资。虽然综合市场化指数与社会资本结构维度的交叉项为正数,但不显著,说明在制度环境水平较差的地区社会资本结构维度对中小企业融资便利度的影响作用大于制度环境较好的地区,但这种作用并不显著。结构维度虽然对中小企业融资便利度作用并不显著,但是在引入地区差异变量后,结构维度却表现出与融资便利度的显著相关性,说明结构维度与地区差异显著相关。进一步分析回归结果,结构维度与中小企业融资便利度均在1%水平上显著正相关,且综合市场化指数(Market)与中小企业融资便利度显著正相关,这说明好的制度环境可以促进中小企业获得融资。综合市场化指数与社会资本关系维度、认知维度系数在1%水平上显著为负,也说明了制度环境越差,社会资本对中小企业融资便利度的促进作用越显著,这与假设完全一致。从相关控制变量的回归结果看,企业规模、企业盈利能力、企业增长率的回归系数为正,意味着不同制度环境下,企业规模越大,企业盈利能力越强,企业增长性越好,越有利于提高中小企业的融资便利度。

表2 Pearson相关性分析

注:*、**、***分别表示双尾检验在10%,5%,1%水平下显著。

表3 不同制度环境下社会资本对融资便利度影响多元回归结果

注:上标*、**、***分别表示双尾检验在10%、5%、1%水平下显著。

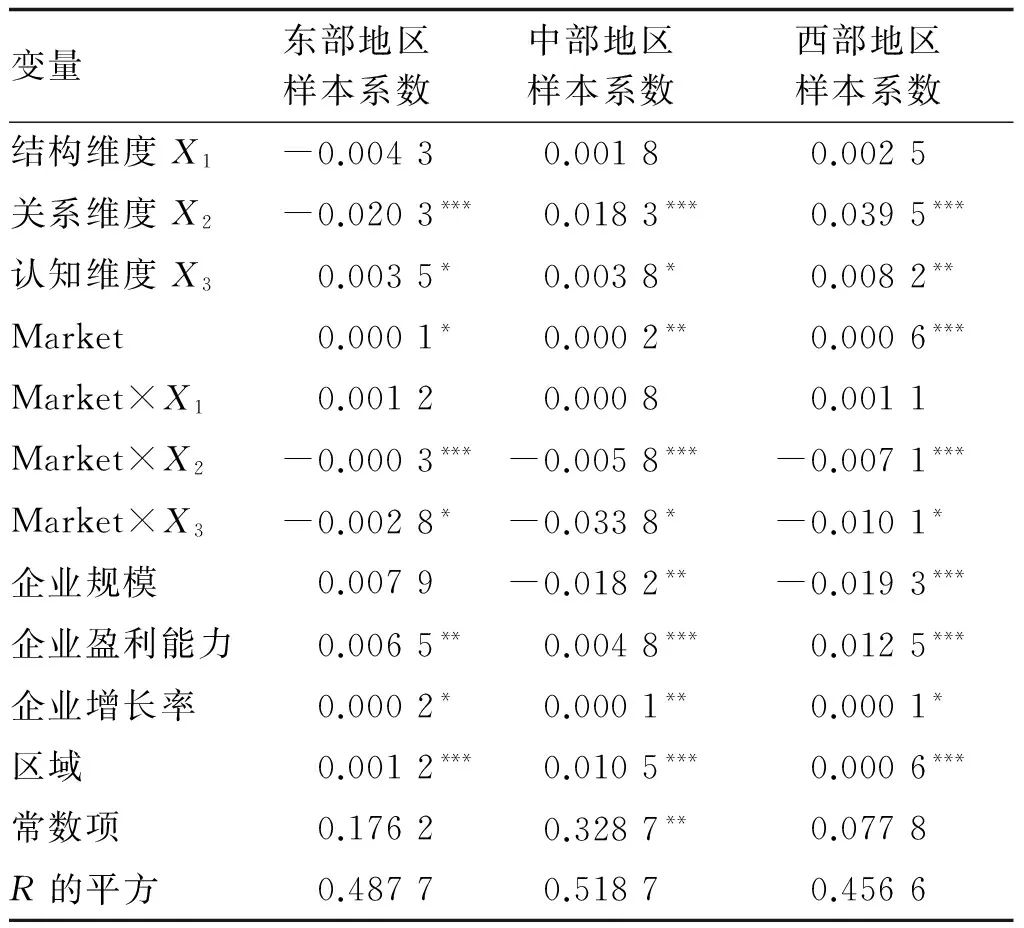

表4 不同制度环境下社会资本对融资结构财务弹性影响多元回归结果

注: 上标***、**、*分别表示显著性水平为 1%、5%、10%。

表4是对不同制度环境下,社会资本对中小企业融资结构的财务弹性的回归分析。从表中可以看出,社会资本的关系维度对中小企业融资结构的财务弹性具有显著的促进作用,这与当前研究结论一致。社会资本关系维度在1%的置信水平上与中小企业融资结构的财务弹性正相关,且综合市场化指数交叉项均显著负相关。说明社会资本关系维度在不同制度环境下对中小企业融资结构的财务弹性的促进作用显著不同,越是制度环境差的地区,社会资本的关系维度对中小企业融资结构的财务弹性的促进作用就越显著,假设得到验证。社会资本的认知维度在不同制度环境下对中小企业融资结构的财务弹性相关性不显著,综合市场化指数(Market)对中小企业融资结构的财务弹性相关性显著,但综合市场化指数与认知维度的交叉项却在10%的置信水平上,与中小企业融资结构的财务弹性负相关,说明社会资本在不同制度环境下对中小企业融资结构的财务弹性的促进影响是显著不同的,越是在制度环境较差的地区,该项促进作用越是显著,这也与假设一致。从相关控制变量的回归结果来看,不同制度环境下企业规模、企业盈利能力、企业增长率的回归系数为正,意味着企业规模越大,企业盈利能力越强,企业增长性越好,越有利于增强企业融资结构的财务弹性。

四、研究结论

实证分析了制度环境对社会资本与中小企业融资之间关系的影响。研究表明,虽然社会资本作为正式制度的一种替代机制,对中小企业融资具有明显的促进作用,但在对中小企业融资发挥作用的过程中,制度环境也起着非常重要的作用。在社会经济发展不平衡的情况下,不同地区的社会资本对中小企业融资的影响作用是不同的。相对于制度环境较好的地区,制度环境较差的地区更有利于促进社会资本对中小企业融资影响作用的发挥,更有利于提高中小企业融资的便利度和融资结构的财务弹性。我国处于转轨经济环境下,制度环境的主要特征表现在政府对经济的干预、要素市场不发达,以及法律环境的不完善等方面。因此,要分析与考察转轨经济条件下的我国社会资本与中小企业融资之间关系,就离不开对这些制度环境进行科学分析。

[1] 周中胜,何德旭.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012(10):59-68.

[2] 胡凯,吴清.制度环境与地区资本回报率[J].经济科学,2012(4):66-79.

[3] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年度报告[M].北京:经济科学出版社,2011.

[4] POWELL W W,KOPUT K W.Interorganizational collaboration and the locus of innovation: Networks of learign in biotechnology,Administrative Science Quarterly[J].1996 (1):116-145.

[5] 马宏,李耿.制度、社会资本与高新技术企业融资约束:基于创业板上市公司的实证研究[J],证券市场导报,2014(12):41-45,50.

(责任编辑:蔡洪涛)

The Relationship between Institutional Environment, Social Capital and SMEs Financing

CAO Yugui1, LIU Xiaochun2

(1.School of Management and Economics, North China University of Water Resources and Electric Power, Zhengzhou 450046, China; 2.Zhengzhou Electric Power Technology College, Zhengzhou 451450, China)

According to the survey data, the paper analyzes empirically the impact of institutional environment on the relationship between social capital and SMEs financing. The results show that social capital, as an alternative mechanism to the formal system, has become an important resource for SMEs financing in areas of low level institutional environment. With respect to the areas of high level institutional environment, in areas of low level institutional environment, there is greater impact of social capital on SMEs financing, and it is more conducive to improve SMEs’ financing convenience and financial flexibility of financing structure.

institutional environment; social capital; SMEs; financing

2016-10-08

河南省哲学社会科学规划项目“河南省中小企业社会资本状况及其对企业融资的影响研究”(2014BJJ081)

曹玉贵(1964—),男,河南鹿邑人,华北水利水电大学管理与经济学院教授,研究方向为企业财务管理。

F275.1

A

1008—4444(2016)06—0034—05

猜你喜欢

中华诗词(2019年7期)2019-11-25 01:43:00

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

中国建筑装饰装修(2017年1期)2017-02-13 09:05:07

中国科技信息(2016年16期)2016-09-10 03:22:59

灯与照明(2016年4期)2016-06-05 09:01:45

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:24

商事法论集(2015年2期)2015-06-27 01:18:54

创新作文·初中版(2015年1期)2015-03-11 23:57:54

创新作文·初中版(2014年5期)2014-07-18 20:23:30