外汇储备币种结构优化管理

——基于二次规划法

2017-01-07 07:42:43郭君默

福建江夏学院学报 2016年6期

郭君默

(福建江夏学院金融学院,福建福州,350108)

经济·管理

外汇储备币种结构优化管理

——基于二次规划法

郭君默

(福建江夏学院金融学院,福建福州,350108)

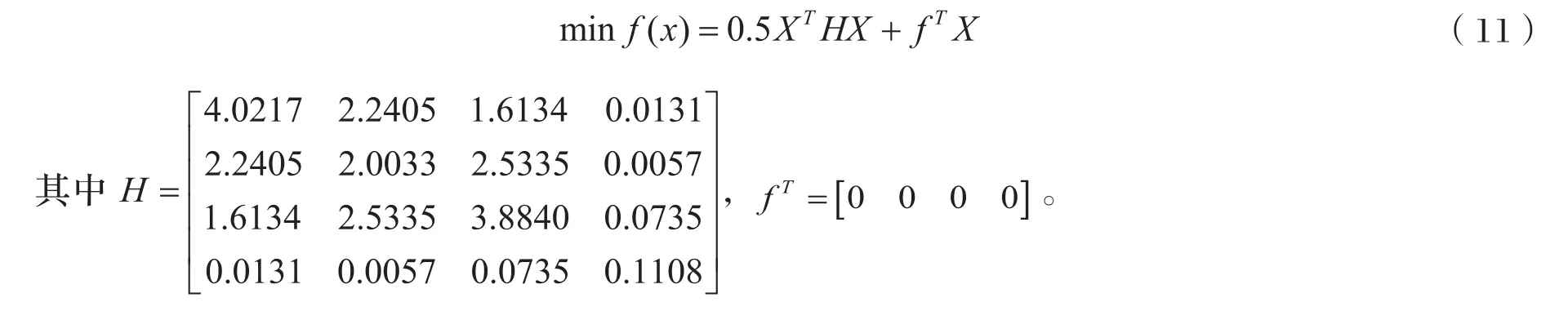

现阶段,在我国央行对外汇储备实际管理过程中,既要考虑外汇储备收益,更要兼顾其风险。风险管理水平的高低直接影响外汇储备的安全。基于有效边界理论,采用二次优化迭代算法,引入拉格朗日算子求解我国外汇储备最优结构。研究结果表明,二次规划法求解我国外汇储备最优结构是有效的。这对提高我国外汇储备收益率或降低其风险具有重要的现实意义。

外汇储备;二次优化迭代算法;风险管理

在外汇储备管理领域,用风险极小法和收益最大法来求解外汇储备最优结构,可能会得出币种权重为负值的结论。[1]理论上,外汇储备币种权重为负值,则表明储备资产可以进行卖空交易。[2]而实际上,外汇储备是一种官方资产,在外汇市场上一般不会被允许做空,即只有外汇储备的币种权重求解出是大于或者等于零时,才有实际的应用价值。[3]

一、文献综述

国外学者关于外汇储备资产币种权重的相关研究由来已久。[4]Markowitz和Tobin提出的资产组合理论,把一个国家的外汇储备看做一种金融资产,采用“均值-方差分析”法(Mean-Variance Approach),通过资产选择理论来决定各种货币在外汇储备中的比例。[5,6]Heller通过构建鲍莫尔的“平方根”公式探讨外汇储备的成本与收益,得出最优外汇储备币种规模。[7]近年来,一些研究学者还从不同视角、不同深度来剖析外汇储备资产币种权重的相关研究。[8]Frenkel A & Jovanovic B利用微观经济学的最优化原理构建随机模型,分析最优的外汇储备币种持有问题。[9,10]Papaioannou E在存在交易成本的条件下构建动态均值方差模型,得出外汇储备的最优货币结构的结果。[11]Stiglitz J & Greenwald B指出,当前以美元为核心的外汇储备货币结构具有内在的不稳定性(特里芬两难),给储备货币发行国带来长期的风险。[12]

国内一些学者也在相关领域做了不少工作。易江、余其昌、朱淑珍等先后利用马科维茨投资组合理论研究我国外汇储备币种结构。[13-15]张文政扩展了海勒-奈特模型与杜利模型,主张采用美元、欧元、日元和英镑等作为外汇储备最优币种组合。[16]2007年后,更多的学者从不同的角度来分析我国外汇储备的币种结构问题。杨胜刚、龙张红、陈珂等借鉴马科维茨基本均值方差模型的思想,构建双投资基准与多风险制度的投资组合模型,得出我国外汇储备的最优币种组合。[17]朱孟楠、陈晞指出,次贷危机后我国外汇储备的币种结构应当进行适当的调整,如可以将大量持有的美元债券逐步转化为股权资产等。[18]王韬、何巍应用多层次分析法来探讨我国外汇储备的最优货币结构。[19]石凯采用DCC-GARCH模型,运用动态优化的思想来测度我国外汇储备最优币种组合。[20]

国内外学者对外汇储备币种结构进行了定量分析与定性分析,对币种的配置问题讨论并不多,且在权重方面有所不同。国内外学者对币种结构的分析以静态研究为多,动态调整模型的分析较少。此外,当前研究成果基本集中于分析我国外汇储备结构风险及其发展趋势,过分注重安全性和流动性,而忽视了收益性。因此,有必要关注外汇储备资产的收益性。

鉴于此,文本尝试引入二次规划法来求解外汇储备的币种权重。[21]由于当今许多国家都施行有管理的浮动汇率制度,本研究将在汇率波动条件下求解外汇储备最优结构问题。[22]在汇率波动条件下,选择N种外国货币作为外汇储备货币,并基于汇率波动对收益的影响,探究N种储备货币投资组合的预期收益率。

二、模型构建

N种储备货币资产组合的折算损益为:

经计算可以得到储备资产组合的净收益率为:

实际上,央行的外汇储备管理通常会兼顾到各种储备货币的风险与收益。因此,用预期收益率的标准差来描述某种储备货币的不确定性,记为设为预期收益率,为各个收益率对应的概率,可以得到标准差的公式为:

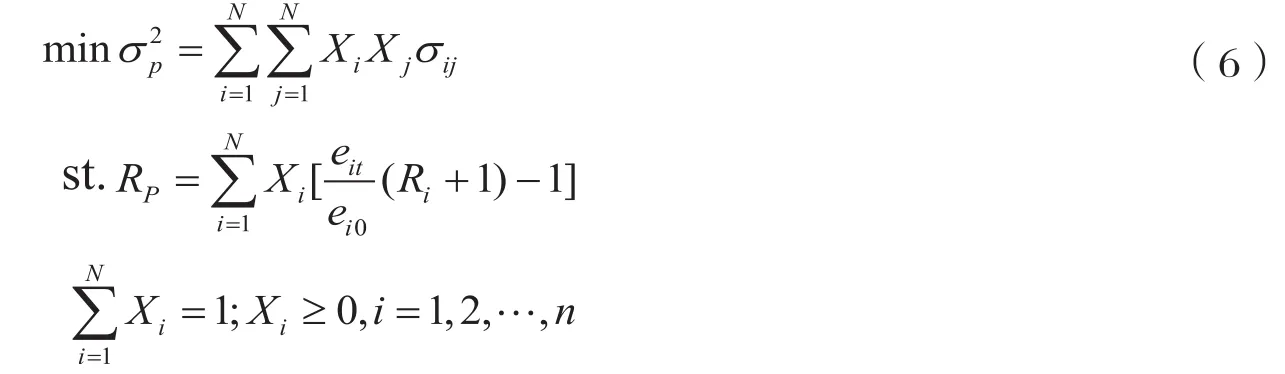

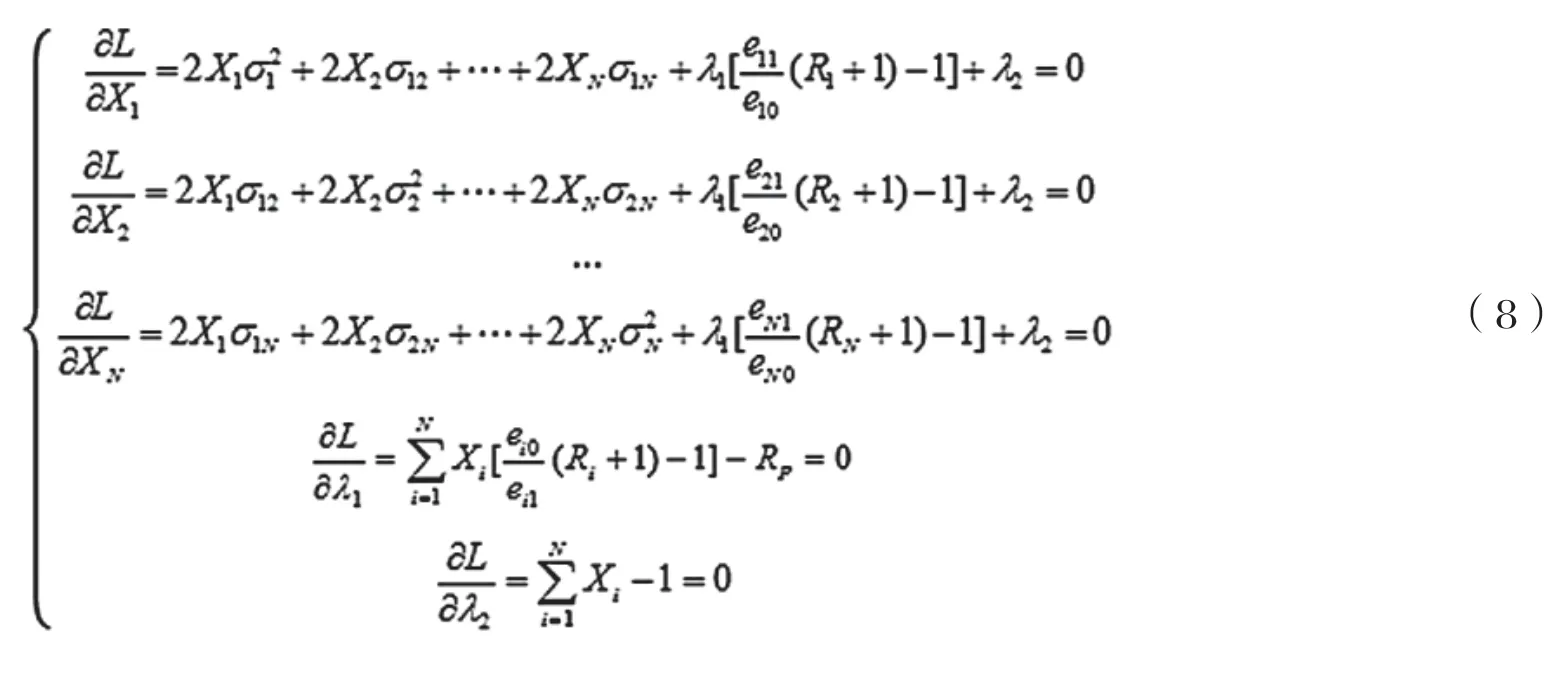

有效边界理论认为,收益一定的情况下,风险最小的资产组合问题变为求解资产组合的最小方差问题,[24]即在收益率给定的条件下,求解最优资产组合的最小方差问题。构造方程组如下:

为了更好对上述方程进行求解,运用矩阵转换,得到如下矩阵方程式:

上述的矩阵方程式通常采用二次规划法来求解。二次规划法中最常用的有效工具是有效集法:首先,选定一个初始的可行解;然后,通过计算机算法搜寻该点的有效集;最后,根据设置目标函数值逐步减小的原则对有效集进行调整,直到最终目标函数值达到最小。

三、实证分析

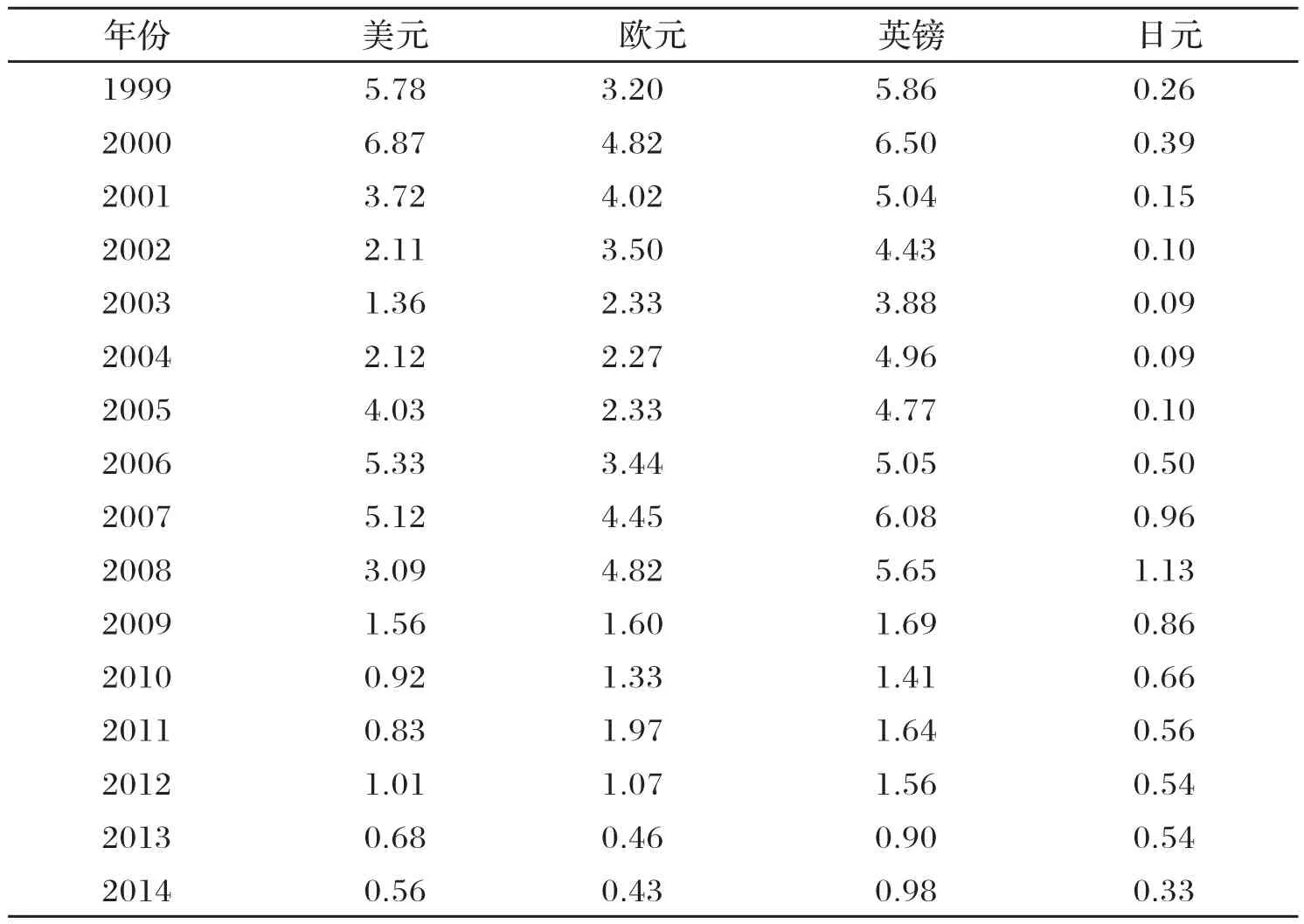

基于各种储备货币的收益率、方差和协方差,计算4种货币的权重。此处的收益率国际上通常用LIBOR来表示。为了便于计算,把LIBOR看作为持有各个币种的名义收益率。基于数据可得性,选取1991—2014年数据,详见表1:

表1 美元、欧元、日元、英镑一年期收益率 单位:%

通过EViews7.0软件对表1的数据来进行计算分析,求出美元、欧元、英镑以及日元的期望均值、标准差以及方差。结果详见表2:

表2 外汇储备资产中各货币收益的描述性统计指标

使用SPSS19.0软件计算分析表2的数据,求出美元、欧元、英镑以及日元的相关系数、自方差与协方差。结果详见表3:

表3 美元、欧元、英镑、日元的相关系数

根据表3的数据运用方差以及协方差的公式,求出美元、欧元、英镑、日元的自方差以及协方差数值。详见表4:

表4 美元、欧元、英镑、日元的自方差、协方差

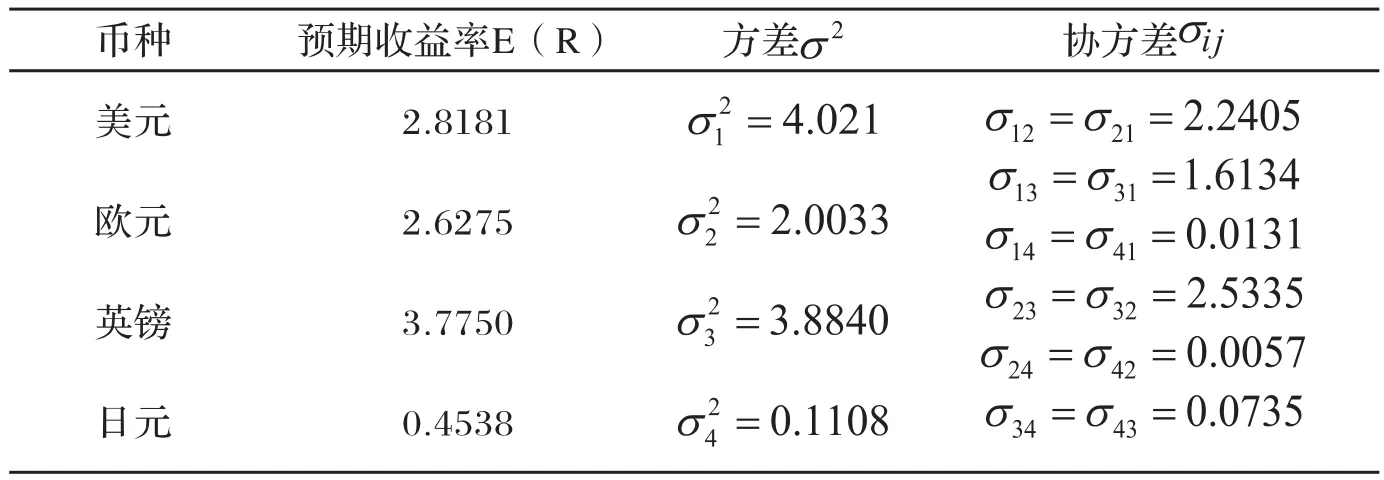

通过以上数据,可整理出美元、欧元、英镑以及日元的预期收益率、方差以及协方差数值,详见表5:

表5 4种货币的预期收益率、方差及协方差

为了能够更好求解外汇储备最优结构有效性,选取2013年5月18日的美元、欧元、日元和英镑兑人民币汇率的市场行情作为分析基础,详见表6:

表6 美元、欧元、日元和英镑兑换人民币的汇率

在人民币升值的预期影响下,推测2013年5月至2015年5月汇率波动的时间序列趋势,以估算两年后人民币对美元、欧元、日元和英镑等货币的上涨趋势。为了获知汇率波动对币种结构配置的影响,需要计算出汇率波动带来的损益情况。结果见表7:

表7 两年后美元、欧元、日元和英镑兑换人民币的汇率

运用不等式的二次规划数学模型对外汇储备币种配置进行优化,将式(6)展开为:

将上述方程以及限制条件,通过矩阵转换,得到标准形态的二次目标函数为:

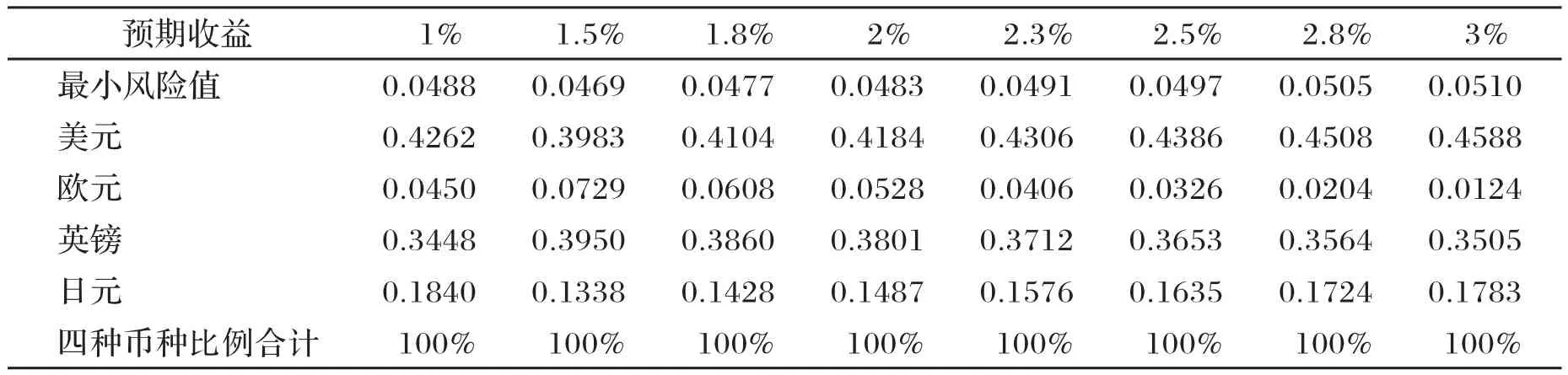

使用MATLAB软件,采用二次优化迭代方法进行运算。假设预期收益Rp的值分别为1%、1.5%、1.8%、2%、2.3%、2.5%、2.8%、3%,计算结果详见表8:

表8 MATLAB运行结果

由表8可知,风险与收益成正比。当风险水平一定时,可以通过优化币种结构来提高收益率。因此,从收益和风险角度来测算我国外汇储备币种结构,认为美元、欧元、日元和英镑所对应的比率分别约为0.41、0.06、0.39以及0.14较为合适。

四、结论

本文基于二次规划法,运用有效边界理论,使用1999—2014年数据测算我国外汇储备币种结构,分析2013年5月至2015年5月汇率波动的时间序列趋势。实证结果认为,我国外汇储备币种结构美元、欧元、日元和英镑所对应的比率分别约为0.41、0.06、0.39以及0.14比较合适。上述我国外汇储备币种配制结构,有利于我国管理机构更好地平衡期望收益和风险之间的关系,也有利于更好地实现我国提高外汇储备收益率的同时实现风险最小化目标,具有重要的现实参考价值。在实际管理中,我国管理机构不一定能够刚好按照上述权重来配置资产组合。因此,还需要引导我国管理机构在注重收益的同时,通过资产权重的最优配置来有效降低风险。

[1]朱孟楠.新加坡对外汇储备的管理与投资及启示[J].中国外汇管理,1997,(1):37-39.

[2]李扬,余维彬,曾刚.经济全球化背景下的中国外汇储备管理体制改革[J].国际金融研究,2007,(4):4-12.

[3]朱孟楠,王雯.外汇储备投资:亚洲新兴市场国家的比较与借鉴[J].金融理论,2008,(6):32-37.

[4]朱孟楠.国际金融学[M].厦门:厦门大学出版社,2013.

[5]Markowitz H.Portfolio Selection[J].Journal of Finance,1952,7(1):77-91.

[6]Tobin J.The Interest-Elasticity of Transactions Demand For Cash[J].Review of Economics & Statistics,1956,38(3): 241-247.

[7]Heller H R.The Transactions Demand for International Means of Payments[J].Journal of Political Economy,1968,76(1): 141-141.

[8]朱孟楠,陈晞.次贷危机后的中国外汇储备管理策略[J].上海金融,2009,(1):73-75.

[9]Jovanovic B,Frenkel J A.Optimal International Reserves:A Stochastic Framework[J].Economic Journal,1981,91(362): 507-14.

[10]喻海燕.中国外汇储备有效管理研究[D].厦门:厦门大学,2008.

[11]Papaioannou E.,Siourounis G.Optimal Currency Shares in International Reserves:The Impact of the Euro[J].NBER Working Paper,2006,(5):l-55.

[12]Stiglitz J E,Greenwald B.Towards a New Global Reserve System[J].General Information,2010,1(2):10.

[13]易江,李楚霖.外汇储备最优组合的方法[J].预测,1997,(2):57-60.

[14]余其昌,欧阳芳.浅议我国外汇储备的结构管理[J].地质技术经济管理,2001,(6):1-3.

[l5]朱淑珍.中国外汇储备的投资组合风险与收益分析[J].上海金融,2002,(7):26-28.

[16]张文政,徐婕颖.试论我国外汇储备币种结构[J].商场现代化,2005,(11):360-361.

[17]杨胜刚,龙张红,陈珂.基于双基准与多风险制度下的中国外汇储备币种结构配置研究[J].国际金融研究,2008,(12): 49-55.

[18]朱孟楠,陈晞,王雯.全球金融危机下主权财富基金:投资新动向及其对中国的启示[J].国际金融研究,2009,(4):4-10.

[19]王韬,何巍.基于AHP模型的我国外汇储备结构管理研究[J].南方金融,2011,(10):14-16.

[20]石凯.论结构优化与中国外汇储备管理策略[D].长春:东北师范大学,2013.

[21]刘昱.外汇储备动态优化模型管理研究[D].天津:天津财经大学,2008.

[22]郎参参.中国外汇储备结构管理研究[D].兰州:兰州商学院,2010.

[23]牛凯.新人民币汇率制度下我国外汇储备机构合理性研究[D].南京:南京理工大学,2006.

[24]刘凌云.中国外汇储备适度规模区间和货币结构研究[D].上海:上海社会科学院,2008.

(责任编辑 王 珑)

Optimizing the Currency Structure of Foreign Exchange Reserves Management:Based on Two Iterative Optimization Algorithm

GUO Jun-mo

(School of Finance,Fujian Jianxia University,Fuzhou,350108,China)

At this stage,China's central bank foreign exchange reserves in the actual management, usually will take into account the risks and benefits of a variety of foreign exchange reserves.In the field of foreign exchange reserve management,based on the effective boundary theory,using two iterative optimization algorithm,introducing the Lagrange operator to solve the optimal structure of China's foreign exchange reserves,to build China's foreign exchange reserves risk management strategy.The results show that,based on the optimal structure of China's foreign exchange reserves by two times from the perspective of optimization algorithm,for our country to improve the foreign exchange reserves and yields so as to minimize the risks,has important practical significance.

foreign exchange reserves;two times optimal iterative algorithm;risk management

F832.63

A

2095-2082(2016)06-0035-08

2016-11-03

国家自然科学基金项目(71473208);国家社会科学基金项目(13BJY175);教育部哲学社会科学研究重大课题攻关项目(12JZD027)

郭君默(1980—),男,福建莆田人,福建江夏学院金融学院讲师,福建省金融科技创新重点实验室成员,金融学博士。

猜你喜欢

云南化工(2020年11期)2021-01-14 00:50:58

中国外汇(2019年18期)2019-11-25 01:42:00

江苏农业科学(2017年19期)2017-11-22 19:27:39

中老年健康(2017年4期)2017-06-02 14:28:56

祝您健康·文摘版(2017年5期)2017-04-06 23:16:21

汽车文摘(2016年1期)2016-12-10 13:26:39

中老年健康(2016年8期)2016-10-17 01:32:50

环球时报(2014-10-10)2014-10-10 08:34:35

电力自动化设备(2013年11期)2013-09-18 02:55:04