化肥市场整体稳中上涨

2017-01-05 02:34

中国农资 2016年48期

化肥市场整体稳中上涨

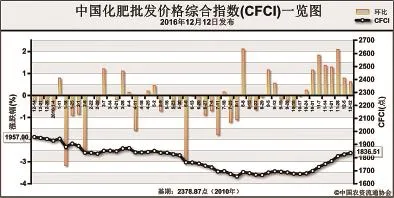

12月12日中国化肥批发价格综合指数(CFCI)为1836.51点

12月12日,中国化肥批发价格综合指数(CFCI)为1836.51点,环比上涨11.16点,涨幅为0.61%;同比下跌120.50点,跌幅为6.16%;比基期下跌542.36点,跌幅为22.80%。

供应情况:上周,尿素市场震荡调整运行为主,部分地区发运情况稍有好转,新单跟进一般,企业开工率整体处于低位。磷酸二铵市场冬储接单较旺,市场货源供应紧张,因发运不畅,部分企业已控制接单,二铵价格小幅上扬。钾肥市场方面,港口供应紧俏,国产钾肥发运不畅,价格继续小幅上涨。复合肥市场方面,原料价格涨势明显,环保检查致使停车检修企业增多,且市场运输紧张,在多重因素影响下,价格继续上扬。

需求情况:尿素下游农业需求相对清淡,部分地区下游贸易商观望气氛浓厚,工业采购较前期增多。磷酸二铵原材料价格走高,企业在成本压力下上调报价,但下游接受程度不高,新单成交不多。钾肥冬储备肥即将启动,但运输成本增加,厂商挺价待市,下游贸易商采购谨慎。复合肥下游备肥较前期有所好转,较往年进度仍显缓慢。

国际市场:国际尿素价格涨跌互现;国际磷酸二铵市场整体平稳,局部上涨,中国货源供应偏紧;国际钾肥市场继续保持平稳波动运行。

尿素方面,农业需求淡季,受环保因素制约,下游工业采购有增加预期,预计近期尿素价格以稳为主。磷酸二铵市场备肥不断升温,企业接单量较大,但因运输不畅,各地市场到货量低于去年同期,预计价格将持续坚挺,市场以发货为主。钾肥市场看涨氛围浓厚,报价较为坚挺,市场观望较多,预计后期价格仍存上行空间。复合肥下游需求整体仍然偏低,但在原料、运输等成本因素的拉涨下,预计后期价格仍存小幅上涨的可能。

(来源:中国农资流通协会)

猜你喜欢

起重运输机械(2021年17期)2021-10-16

中国化肥信息(2019年12期)2020-01-16

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04

——苏辙《论发运司以粜籴米代诸路上供状》赏析

名作欣赏(2019年35期)2019-01-27

中国化肥信息(2018年7期)2018-08-23

中国化肥信息(2018年6期)2018-08-23

中国化肥信息(2017年7期)2017-12-13

中国农资(2014年41期)2014-04-24

中国农资(2014年6期)2014-03-08