我国高新技术企业研发费用问题的研究与思考

2017-01-04 11:41杜俊英

中国乡镇企业会计 2016年12期

杜俊英

我国高新技术企业研发费用问题的研究与思考

杜俊英

作为政府重点扶持和推进的新兴群体,高新技术企业需要加大研发费用支出来强化自身的高技术性和高知识性,从而形成具有核心竞争力的研发成果。研究表明,高新技术企业的研发强度(研发费用支出与主营业务收入之比)达到5%时具备较强的市场竞争力,然而现阶段我国高新技术企业的研发强度约为1.7%,具有较大的上升空间。在加大研发费用支出力度的同时,高新技术企业会计人员如何对研发费用会计问题进行科学且规范的反映和监督,为外部信息使用者和企业管理层提供真实可靠的财务信息,就成为亟待研究的重要课题。

高新技术企业;研发费用;会计处理

引言:尽管会计学界和会计从业人员对我国高新技术企业研发费用有条件资本化的会计处理方法表示了肯定,但由于缺乏完美的会计处理规范,导致在实践操作中存在着诸多问题。在这种背景下,对我国高新技术企业研发费用的会计处理问题进行探讨就具有十分重要的现实意义。

一、高新技术企业研发费用的会计处理方法

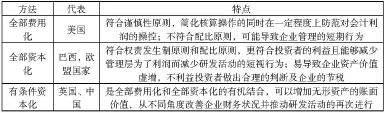

目前全球范围内高新技术企业研发费用的会计处理主要有全部费用化、全部资本化和有条件资本化等三种方法(如表1所示),结合我国国家经济的迅猛发展趋势,只有采取有条件资本化的会计处理方法,才能符合社会主义市场经济体制对高新技术企业的发展要求。

表1 高新技术企业研发费用的会计处理方法

二、我国高新技术企业研发费用的会计处理问题

首先,研究阶段与开发阶段的划分界限模糊。虽然会计准则中对研究阶段与开发阶段的含义进行了分别阐述,并以列举方式陈述了大量的例证,但由于高新技术企业所处的行业千差万别,准则中所陈述的例证并不能囊括所有情况,这使得行业差异为会计准则规范的制定带来系列困难。此外,高新技术企业研发项目具有较强的连贯性,研究阶段与开发阶段多呈现出相互交错的情形,而企业在具体划分两者时有较大的随意性和主观性,势必会为企业创造较大的盈余操作空间(管理层对研发项目的过于悲观会造成研发费用被虚增,反之会造成研发费用被削减)。

其次,研发费用的确认计量比较困难。现阶段高新技术企业普遍存在同时研发多个项目的情况,研发所用精密仪器设备可能被多个研发项目共同使用,几个课题组的研发人员可能共同参与完成多个研发项目。在将这些研发项目转化为会计信息时,每个项目的各个阶段均要进行单独核算,但由于相关成本费用对应到各研发项目所创造的价值存在差异,并且很难对人力资本的价值进行准确量化,为此如何对各种研发费用进行准确的确认和计量,并且在各个研发项目间进行合理分配,就成为一项亟待解决的难题。

再次,研发费用会计信息的披露未做详细规定。由于现行准则对高新技术企业研发费用会计信息的披露未做详细规定,导致高新技术企业在披露研发费用相关信息时存在较大的片面性和随意性,研发费用会计信息的披露内容、详细程度和披露方式等存在较大差异,例如有的高新技术企业在年报中使用了开发支出的资产负债表项目,在明细中对资本化和费用化金额进行了披露;有的高新技术企业在经营情况中对本期的研发费用情况进行了披露。在此背景下,高新技术企业研发费用会计信息的价值相关性大打折扣。

最后,研发项目失败后续处理不够清晰。高新技术企业的研发项目往往具有较大的失败风险,当研发项目的失败体现为“研发成果在后续阶段或投入到市场后,没有给企业带来预期的经济效益”,研发成果被认定满足资本化条件后应被计入“研发支出-资本化”会计科目,但由于全部研发过程并没有完成,因此无法用于计提减值准备或进行摊销等处理,这会给企业的财务指标造成巨大影响。

三、我国高新技术企业研发费用会计处理的优化对策

第一,研究阶段与开发阶段的定量划分。对于不同行业的高新技术企业,不同研发项目的“研究阶段”与“开发阶段”存在较大差异,因此应该按照行业的差异来制定具体的两阶段定量划分指标。研发项目的整个过程持续时间较长,在一个会计期间不能完成研发项目的高新技术企业可以借助完工百分比法,研发费用仅允许在完成范围内进行资本化。此种做法虽然会在一定程度上对高新技术企业灵活运用准则造成影响,但能够有效提高会计信息的科学性和准确性,因此是非常值得大力推广的。

第二,研发项目对象化的强化。为有效解决研发费用确认计量困难的问题,笔者认为可以借助于技术部门的专业水准,参考技术人员对研发项目各项技术指标的评定,制定出一套与会计核算相配套的流程制度,按照研发项目的进度来对研发费用进行支配。此外,在高新技术企业研发项目过程中,只有专门为研发项目所购置的材料、设备及技术类无形资产等费用(并且这些材料、设备及技术类无形资产不会在未来用作他途),才能在研发费用中进行归集和资本化。

第三,研发费用会计信息披露的完善。现行准则只是在无形资产准则中对企业研发费用的披露进行了涉及,要求过于简单,为此可以从如下方面进行完善:将研发项目的详细信息及明细费用单独在一张表格中列出,在报表附注单独列报并按研发类别及项目进行区分,要求企业将研发项目中所采用的具体会计政策、费用化金额、资本化金额、最终研发结束后转为无形资产的具体金额等数据进行详细披露;将研发项目的相关进程披露在报表附注中,并对高风险的研发项目进行详细补充说明(内容包括研发项目高风险产生的原因、企业为规避风险所采取的相应措施等);将研发项目的风险及不确定性体现在“研发减值准备”会计科目中,以确保最终结转至无形资产科目的真实性。

第四,研发费用会计核算方法的改进。具体说来:高新技术企业在核算研发费用时应设置“研究支出”和“开发支出”等科目进行单独核算,以便对研发费用的投入进行有效管控;按照研发项目与支出范围对研发费用设置二级明细科目,例如差旅费、测试化验加工费、咨询设备费、无形资产摊销、材料费等;对于多项目共同承担的累计折旧等费用支出,要制定相应的研发投入与产出会计核算标准(例如研发项目总投入比例法)来在各研发项目间进行费用的合理分摊;对于研发成功、研发失败、研发成功但不立即投入市场的项目等,企业应给予不同的会计处理。

四、结语

我们必须认识到不同高新技术企业日常经营存在较大差异,在会计准则的遵循上也不尽相同,为此研发费用的会计处理也应该考虑企业的实际情况,在研究阶段与开发阶段的定量划分、研发项目对象化、会计信息披露、会计核算方法等方面进行完善。

[1]程新生,傅寒冰,左倍恩.高新技术企业研发费用资本化问题研究[J].会计之友,2016(5):37-43.

[2]孙钰.高新技术企业认定中对研发费用构成要素的分析[J].会计师,2014(20):39-40.

[3]张宝东.高新技术企业规范研发费用会计核算的探讨[J].中国外资,2013(1):169.

[4]陆蓓.高新技术企业研发费用的财务处理探析[J].中国集体经济,2015(1):150-151.

(作者单位:连云港埃森化学有限公司)

猜你喜欢

浙江国土资源(2022年8期)2022-09-06

军民两用技术与产品(2022年1期)2022-06-01

中国房地产业·中旬(2021年11期)2021-11-24

中国市场(2021年34期)2021-08-29

华人时刊(2020年13期)2020-09-25

中国外汇(2019年14期)2019-10-14

消费导刊(2017年24期)2018-01-31

现代商贸工业(2016年35期)2016-04-09

中国工程咨询(2016年12期)2016-01-29

中国资源综合利用(2016年2期)2016-01-22