基于均值-方差模型的社保基金投资绩效分析

2016-12-27 13:13:46孙晓红刁丽娜

质量探索 2016年2期

孙晓红 刁丽娜

哈尔滨商业大学财政与公共管理学院,黑龙江 哈尔滨 150028

基于均值-方差模型的社保基金投资绩效分析

孙晓红 刁丽娜

哈尔滨商业大学财政与公共管理学院,黑龙江 哈尔滨 150028

本文选取2005年到2014年社保基金整体投资额度及其在每类投资项目上所取得的投资收益率为样本,利用均值-方差模型对社保基金投资收益和风险进行衡量和分析。

社保基金;均值-方差模型;投资绩效;投资策略

目前我国大规模的社保基金大部分均投资于无风险以及低风险的银行存款、政府债券、金融债券等投资品种,以实现社会保障的现收现付。

1 社会保障基金投资收益现状

(一)社保基金规模趋势

根据表1-1显示,截止到2014 年底,我国社会保障基金已经高达15356亿元。按照世界银行的预测,2030年我国社保基金总额将达到1.8万亿美元,将为我国社会保障奠定坚实的物质基础。

表1-1 我国历年社会保障基金资产总额情况表 (亿元)

表1-1是2005年到2014年我国历年社会保障基金资产总额情况表,可以看出,在这十年间,我国社会保障基金的资产总额持续呈现快速增长的态势,2005年社保基金资产总额为2117.87亿元,截止到2014年底,基金资产总额已经上升至15356.39亿元,是2005年社保基金资产总额的7.25倍。从2005年到2014年,除了2009年到2011这三年受次贷危机的影响,我国社保基金资产增长相对缓慢,其余7年我国社保基金资产每年增长额度都在1227-2941亿元之间。总的来说,在这十年的时间里,我国社保基金资产增长迅速,平均每年以21.85%的增幅在扩大,规模巨大,随着时间的推移,社保基金的规模还会不断增加。

(二)社保基金投资现状

2001年,全国社会保障基金理事会建立,采取的是经办主体直接投资运营的管理模式,到2002年底,我国社会保障基金的投资运营演变为部分直接投资运营的管理模式。2003年6月,全国社会保障基金启动委托代理投资,全国社会保障基金间接进入股票市场。随着全国社会保障基金理事会投资管理经验的日益丰富和我国金融市场的不断完善,其投资业绩也日渐丰硕。

表1-2 我国历年社会保障基金直接投资和间接投资情况

从表1-2可以看出,从2005年到2014年,我国社保基金用于直接投资和间接投资的总额均呈现持续上升趋势,但用于直接投资的比重却呈现出下降的趋势,用于间接投资的比重正在不断增加,到2014年已经达到49.74%,在这十年的时间里,社保基金用于直接投资的比重一般维持在53.19%左右,而用于间接投资的比重则平均在46.81%左右。总体来说,虽然我国社保基金用于间接投资的额度和比例在不断上升,但用于直接投资的额度和比例仍然保持在较高水平。

(三)社保基金实际投资收益率

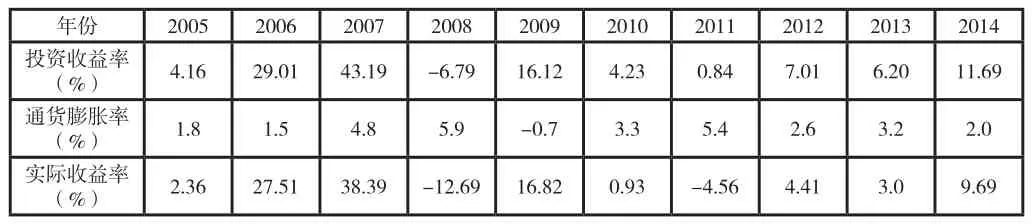

当年社会保障基金投资收益率与通货膨胀率之间的差额即为社会保障基金的实际收益率。从表1-3可以看出,从2005年到2014年,除了2009年受经济复苏影响,通货膨胀为-0.7%以外,我国的通货膨胀率维持在1.5%-5.9%之间,处于温和的通货膨胀和爬行的通货膨胀区间以内。同时,与之相比,在这十年期间,只有2008年和2011年的社会保障基金投资收益率低于通货膨胀率,2008年由于美国的次贷危机引发的全球性金融风暴,导致全球的经济环境都处于低迷状态,股票市场不景气,使得我国社会保障基金出现了“缩水”的现象,投资收益率低至-6.79%,与当年的通货膨胀率相差近13个百分点,同比降低50个百分点;2011年投资收益率为 0.84%,相差约5个百分点。这说明,从总体上来看,我国社会保障基金投资已经取得了比较好的成果,已经基本实现了社保基金保值的基本目标,并且,从近三年的收益状况看,我国社保基金已经开始稳步增值。

表1-3 我国历年社会保障基金投资收益情况表

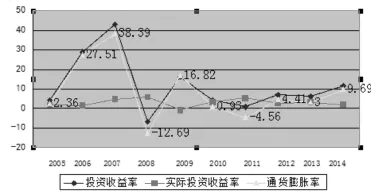

图1-1 我国历年社会保障基金投资收益率情况图

根据图1-1可以看出,自2005年到2014年底,我国社会保障基金投资实际收益率整体波动较大,其中,从2005年到2011年这七年间波动巨大,甚至出现过两次负实际收益率,分别是2008年的-12.69%和2011年的-4.56%。近三年社会保障基金实际收益率的相对稳定,且处于相对较高水平,平均实际收益率为5.7%。但我国社会保障基金投资运营的追求目标是长期的平均收益率并呈上升趋势,根据表1-3计算得出,2005年到2014年的平均实际收益率为8.59%。这说明我国社保基金由单一投资向多元化投资是有效果的,总体的发展趋势是越来越好的。

2 基于均值-方差模型的社保基金投资绩效分析

根据2001年--2014年《全国社会保障基金年度报告》可知,我国社会保障基金由全国社会保障基金理事会进行运营管理,其中关于社会保障基金投资,范围广泛,品种多样,方式也不相同,所以分析起来非常复杂。因为很多社会保障基金投资产品属于衍生金融工具,所以,无法获取投资相关的详细数据,而且很多投资产品所占全国社会保障基金投资总额的比重非常小,因此,本文对这些投资产品不予考虑。本文选择了我国社保基金主要投资领域的几项投资工具作为参考,主要包括上证指数、一年定期存款利率(整存整取)、国债年收益率(通过计算所有期限国债年平均收益率得出)、证券投资收益率以及房地产行业平均利润率。运用均值-方差模型,对我国现行社保基金主要几项投资工具的投资绩效进行分析。

本文采用以下收益率公式,来计算上证指数的年收益率:

其中,Index(t)表示t年的上证指数的收盘价,R表示t年的收益率。

E代表投资收益率;xi代表投资项目i的投资收益率;n是根据时间频度决定的收益率个数;E(xi)为xi的算数平均值;

由于我国资本市场发展还不完善,因此本文选择了近十年的数据,即从2005年到2014年数据信息,以消除各方面因素的影响,使本文的数据更具有说服力,各种投资工具收益见表1-4:

表1-4 我国各种投资工具收益情况表

3 结论和建议

(一)社会保障部门的基金管理和运营职责分开

目前,我国的全国社保基金理事会不仅负责我国社保基金的管理工作,还对社保基金进行直接投资,且通过表1-2,在过的十年的里,我国社保基金理事会平均将我国社保基金的53.19%用于直接投资。美国对社保基金进行管理有一个明显的特点,就是“钱事分离”,这是值得借鉴的,对于我国社保基金理事会来说,虽然接受国家财政局、人力资源和社会保障厅以及银监会、

▲▲证监会、社会组织、参保人等的监督,但缺少市场机制与政府行为的直接链接,且对于投资人来说,“钱和事都自身管理”的现状,通过自律的形式进行自我监督的实际效力还有待考察,社保基金被占用、挪用,甚至是违规操作的风险较大。

所以,我国政府应逐步将我国社保基金的管理和运营职能分开,由我国全国社保基金理事会作为社保基金管理的专门部门,而社保基金的投资运营应该交给专门的基金投资公司,提高社保基金投资的理性化和专业化程度。

(二)优化社保基金投资结构

通常而言,社会保障基金在权衡预期收益率与风险承受能力的基础上尽可能实现投资目标。通过上文对表1-4的分析得出的结论:我国社保基金投资管理者关于我国社保基金在各种投资领域的比重安排,还是应应根据各种投资工具投资收益率高低、风险大小以及各行业的发展前景来确定各种投资领域的投资比例。可以总结为表1-5,即我国要降低我国社保基金在银行和用于购买国债的数量,提高基金额度中用于购买证券和股票的比重。

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

四川劳动保障(2021年9期)2022-01-18 05:11:12

四川劳动保障(2021年7期)2021-12-02 01:10:48

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

腐植酸(2018年1期)2018-03-05 08:50:00

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

学习月刊(2016年2期)2016-07-11 01:52:40

中国老区建设(2016年8期)2016-02-28 09:33:45

发明与创新(2015年29期)2015-02-27 10:39:47