保险合同会计新规范的国际比较分析

2016-12-23 13:26袁芬

商情 2016年43期

袁芬

【摘要】本文采用对比研究的方法,对我国保险合同会计新规和国际保险会计准则进行深入细致的对比,分析我国已经取得的趋同结果以及目前仍存在的差异及原因。

【关键词】保险合同会计新规范;趋同结果;存在的差异

一、我国保险合同会计新规与国际保险合同会计的趋同性

(一)关于保险会计规范对象及其认定方面的趋同

由于二者均把保险合同确认为规范对象,那么,关于保险合同的认定就成为影响趋同的重要因素。国际保险合同会计认为“属于合同的一种,按该合同,保险人同意在某项特定的不确定的未来事项对投保人产生不利影响时给予其赔偿,从而承担源于投保人的重大保险风险。”我国保险合同会计新规认为“指保险人与投保人约定保险权利义务关系,并承担源于被保险人的协议。”从上述定义可以看出,关于保险合同的定义基本一致,本质上均为承担保险风险的协议。

此外,我国保险合同会计新规引入了国际保险会计准则中“重大保险风险测试”这一概念,二者均规定,如果经过重大保险风险测试,则判定为保险合同,否则不可以判定为保险合同。

(二)关于混合合同分拆方面的趋同

二者均规定对于混合保险合同提出分拆的总体要求,根据保险合同会计新规范的要求,以能否单独计量和区分作为判定标准,如果保险合同的各组成成分符合上述标准,则首先应当分拆;国际保险合同会计的规定为“对于有嵌入或者混合类型保险合同保单,其中难以判断为保险合同的应该进行分拆处理”。由此,可以看出二者在混合保险合同分拆方面的趋同性。

(三)关于保费收入确认方面的趋同

保费收入应该是保险行业发挥其本质职能所带来的收入,但由于保险合同开始融入诸如投资、存款等要素,使得保费收入虚增,准确确认保费收入成为难点。因此,我国保会新规与国际保险会计准则取得趋同,均认为,只有符合保险合同定义,经过混合保险合同分拆,重大保险风险测试等要求的收入才能确认为保费收入,从而有效的抑制了保费虚增。

(四)关于保险合同负债方面的趋同

保会新规在吸收国际保险会计准则最新研究成果的基础上,对保险准备金的计量做出了以下规定:按照资产负债表日可获得的信息为评估依据,合理估计履行保险合同相关义务所需的预期未来净现金流出的金额,并在此基础上,一方面要考虑边际因素,不确认首日利得,另一方面,要考虑货币时间价值,如果货币时间价值影响重大的应当将上述金额进行折现。上述规定均与国际保险合同相关规定取得了一致。

5.关于公允价值计量方面的趋同

随着我国经济的发展,保险会计制度时期的历史成本计量已不适应经济的发展,并且随着市场条件的逐步完善,我国具备了引入公允价值的条件。为了顺应我国保险行业国际化经营的需要,保险合同会计新规提出以公允价值为计量基础,与国际保险合同会计实现了趋同。

二、我国保险合同会计新规与国际保险合同会计新规的差异性

我国保险会计新规充分借鉴了国际保险会计的研究成果,但是,由于我国国情、保险市场的发展等因素的不同。导致仍存在以下几方面的差异。

(一)关于保险合同计量模式的差异

保险合同的计量模式主要有两种:资产负债法和递延匹配法。

国际保险合同会计以资产负债法为导向,我国也在保会新规中选取了资产负债法,实现了国际趋同,但是递延配比法在保险会计新规中仍有体现。例如,递延匹配法要求按照保险合同分类来进行核算,我国目前的保险合同会计正是根据保险合同的分类,对不同的保险资产与负债的确认方式进行规定的,因此递延匹配法的特征仍体现在保险会计新规中。

为何我国保险合同会计新规没有采取完全与国际保险合同会计准则趋同的做法,而是采用了这样一种中间过渡模式呢?究其原因,主要有以下几点:

一方面,通过采用与国际保险会计准则趋同的做法——资产负债法,可以实现财务报表使用者所关注信息——保险公司盈利能力,经营状况以及经营成果——更加公允、真实的反映,从而使保险公司的利益相关者能够更加准确的理解保险公司的财务报告,从而保护各利益相关者。而这恰恰是我国保险合同会计努力的方向——满足投资人、投保人和社会公众等多方利益。因此,我国决定采用资产负债法来实现上述目标。

另一方面,由于目前我国运用公允价值尚不完全,出于谨慎性的考虑,某些保险资产和负债的计量依旧采用原递延匹配法下的方法,因而导致了我国保险合同会计新规没有完全运用资产负债法。

综上所述,我国现在所采取的实质上是一种中间模式——兼顾投资人利益与投保人利益,根本原因是,国际上关于保险合同会计的研究处于动态的过程,我国关于未来保险合同会计国际趋同路径目标不明,所以采用了过渡模式。

(二)关于混合保险合同分拆判定标准的差异

保险新规引入了混合合同分拆的相关规定,在总体上实现了国际趋同。但是在具体判定标准上仍存在差异。国际保险会计准则规定以保险责任范围为中心,如果合同中的某一成分与之相关性不紧密,则应当进行拆分,可以看出是把“紧密相关”作为判断是否分拆的原则。我国以能否单独计量和区分作为判定标准,如果保险合同的各组成成分符合上述标准,则首先应当分拆,分别将其确定为保险合同和非保险合同;如果不符合,应当进行重大保险风险测试。由上面的规定可以看出,二者的分拆标准还是存在着差异性的,

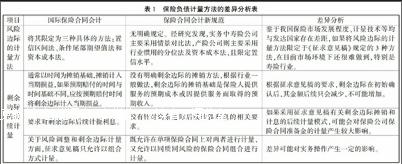

(三)保险负债计量方法的差异

在保险负债计量方面我国保会新规引入了国际先进性的规定,但在具体的实务细节操作中仍旧存在差异,其中有些差异是针对我国具体的国情而做出的。

通常以时间为摊销基础,摊销计入当期损益,如果预期赔付的时间与时间基础不同,应按预期赔付时间将剩余边际计入当期损益。[]没有明确剩余边际的摊销方法,根据行业一般做法,剩余边际的摊销基础是保险人提供服务的预期成本或因提供服务而取得的预期收入。[]根据征求意见稿的要求,剩余边际在初始确认后,其金额后续只会减少,不可能增加。

要求对剩余边际后续计提利息。[]没有针对剩余边际后续计提利息的相关要求。[]如果采用征求意见稿有关剩余边际摊销和计息的后续计量模式,可能会对保险公司保险合同准备金的计量产生较大影响。

关于风险调整和剩余边际计量方面,征求意见稿只允许以组合方式计量。[]既允许在单项保险合同上对两者进行计量,又允许以同质同风险的保险合同组合进行计量。[]差异可能对实务操作产生一定的影响。

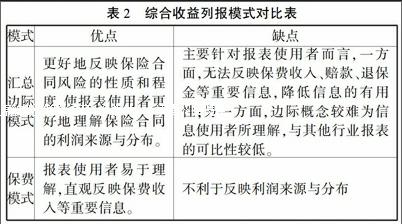

(四)关于信息披露方面的差异

我国保险合同会计新规与国际保险合同会计规范在信息披露方面的差异主要表现在财务报表的列报方式,以及信息披露涉及面的宽广,规定的详尽程度。

四大主要的财务报表,差异最大的应该是利润表,准确的说应该是综合收益报表。国际保险合同会计规范提出综合收益的列报方式为——“汇总边际模式”,即将风险边际、剩余边际及其变动、当期现金流实际金额与预期金额的差异、当期估计变更、保单负债的利息费用等信息作为列报项目。我国的列报方式可以称之为“保费模式”。二者各有优劣。

二者在披露深度方面仍存在差异。例如,由于保险合同准备金对于保险公司来说既有特殊性,又有重要性,对于报表使用者来说也是做出决策的主要参考。因此,国际保险合同会计要求在财务报表中必须对与准备金相关的风险管理控制方面的内容进行披露,包括准备金的测试、未来现金流量的预测以及评估假设等。相比之下,我国保险会计新规的要求比较浅显,只是对保险业的特殊性,风险管控方面的情况在财务报表和说明书中进行解释和必要的说明。

此外,二者在披露广度方面也存在差异,随着保险业务种类的丰富,例如在主合同中嵌入衍生金融工具、在企业合并中购买保险合同等,国际保险合同会计为了适应这一发展,做出了一系列相关的规定,而我国保险会计新规则涉及较少。究其原因可能是我国的金融市场尚不完善,涉及的上述非常规业务比例较低。

通过上述对比分析,可以看出,我国保险合同会计规范正在与国际保险合同会计规范逐步实现趋同,但是由于我国经济、文化等方面与发达国家仍存在差异,因此,我国保会新规仍与国际保险会计准则存在差异。我国应积极跟踪国际保险会计准则的最新研究成果,保持良好的“互动”,实行持续的趋同。

参考文献:

[1]保监会.关于保险业做好《企业会计准则解释第2号》实施工作的通知,保监发[2010]6号

[2]财政部会计司.2010.中国企业会计准则与国际财务报告准则持续趋同路线图.会计研究,4:67