多元化经营与盈余持续性的关系研究

2016-12-23 01:32:57张俊瑞孟祥展白雪莲

西安交通大学学报(社会科学版) 2016年6期

张俊瑞,孟祥展,白雪莲

(西安交通大学 管理学院,陕西 西安 710049 )

多元化经营与盈余持续性的关系研究

张俊瑞,孟祥展,白雪莲

(西安交通大学 管理学院,陕西 西安 710049 )

基于2008-2014年沪深A股上市公司数据研究多元化与公司盈余持续性的关系,考察了多元化对盈余不同组成部分持续性的影响,以及在多元化溢价和折价公司中多元化程度对盈余持续性影响的不同。研究结果表明:多元化公司比专业化的公司盈余持续性更强;与相关多元化相比,非相关多元化的盈余持续性更强;相关多元化和非相关多元化对现金流盈余和应计盈余持续性影响不同,与应计盈余相比,相关多元化程度和非相关多元化程度增强了现金流盈余的持续性;相关多元化和非相关多元化对盈余持续性的影响在发生多元化溢价的公司中更为显著。

多元化;盈余持续性;多元化溢价

会计盈余被认为是财务报表提供的首要信息,是公司增值和盈利能力的重要标志。盈余持续性是盈余质量的体现,对现有和潜在的投资者、债权人以及其他财务报告使用者的决策具有重要意义。由于对企业长期盈利能力的预测和评估是建立在评价企业过去业绩的基础上,因此盈余的持续性在公司估值中发挥着重要作用,它不仅会影响股票的定价[1-3];而且可持续性的盈余也表明公司经营平稳、较高的管理水平和盈利的可预测性,有利于降低公司风险和提高企业价值。平滑的盈余也使得分析师更容易预测未来盈余[4],财务分析师在进行盈余预测时更可能不受特殊项目和可疑会计处理的影响,提高盈余预测的准确性。公司经理往往关注盈余是否能够持续增长,从而预测自己是否可以获得更高的薪酬。由此可见,盈余的时间序列特征得到企业内外部人员的广泛关注。

企业多元化在我国又被称为多角化、多元化经营、多样化经营等,其具体内容随研究视角和研究领域的不同而有所区别。战略管理学认为多元化是企业经营的一项重要战略决策,产业组织学认为多元化是企业跨越产业领域经营的行为,本文中的多元化是指行业多元化,即企业同时在两个或两个以上行业*在确定公司具体行业时,只有部分公司能够将行业细分至中类和小类,因此,本文以大类为准划分行业。在计算熵指数时,将属于同一门类不同大类的行业作为一个行业集处理(行业代码由一个字母和五个阿拉伯数字构成,字母相同的属于同一行业集,字母和前两位阿拉伯数字相同的属于同一行业)。由于公司对营业收入比重较少的行业可能进行加总披露,所以对于没有明确说明的或者营业收入较少而涉及行业较多的营业收入统一作为其他类处理。经营的行为,在度量上侧重于多元化的行为结果,即多元化的经营业务分布于多个行业的状态。多元化经营战略不仅影响盈余的绝对水平,也影响了盈余的持续性。盈余持续性是评价公司多元化经营(以下简称“多元化”)实施效果的重要标准之一。因为公司在短期内迅速成长和扩张较为容易,但这样的公司也往往昙花一现,迅速消失,保持长久的发展和盈利并不容易,因此能够实现长期发展和稳定盈余的公司具有更好的持续发展能力。更进一步,公司在进行多元化扩张时,可能选择相关多元化,围绕某一行业或产品进行多元化经营,也可能为了分散风险或寻求更加广阔的市场和新的利润增长点进行跨行业的经营。不同的战略选择对公司的盈余持续性是否具有不同影响呢?本文拟从公司多元化的角度来探讨公司经营战略与盈余持续性的关系,并试图回答以下问题:(1)与非多元化公司相比,多元化公司是否具有更高的盈余持续性?(2)相关多元化和非相关多元化的公司是否导致了不同的盈余持续性?(3)多元化公司对不同的盈余组成部分的持续性的影响是否相同?(4)盈余持续性在多元化溢价或折价的公司中的表现是否相同?

一、文献综述和假设提出

(一)文献综述

鲍尔(Ball)等[5]研究了盈余的时间序列特征,开启了对盈余持续性的研究。会计盈余的持久性是衡量盈余质量的重要指标之一[6]。未来的盈余是否持续不仅是衡量盈余质量的重要指标,也是判断企业未来财务风险的依据,盈余波动也是造成股价波动的原因。影响会计盈余持续性的不仅有会计政策选择、盈余的结构[7],还包括公司的成长性和行业、公司杠杆等因素。近年来学者们扩大了盈余持续性的影响因素研究,尝试研究机构投资者、内部控制质量[8]、股利政策、现金流操控等与盈余持续性的关系。

除此之外,会计盈余与公司多元化有着密不可分的关系,多元化不仅会影响到企业的经营状况,还可能会影响到会计政策的选择和会计处理,进而影响到盈余的持续性。目前对多元化与盈余持续性的研究也取得了一定的成果。如弗里曼(Freeman)等[9]研究了多元化与盈余波动性的关系,发现盈余本身的波动水平是影响盈余持续性的决定因素,公司盈余波动性越大意味着未来盈余越不确定、其盈余也越难以预测,反之,盈余的波动性越小,其持续性、可预测性就越好。持续性越高的盈余,投资者据之预测企业未来年度盈余的准确性越高。金(Kim)等[10]认为多元化公司的收益来自于不完全相关的各个业务单位会导致盈余波动性降低。卢闯等[11]研究发现多元化经营能够有效降低企业经营风险,起到平稳收益的作用,姜付秀等[12]的研究也支持了这一观点。行业多元化也产生了显著的盈余质量效应,表现为更高的操纵性应计、更低的稳健性水平及更低的盈余价值相关性。尤其是控股股东代理问题形成的掏空动机导致多元化的盈余波动增大,并且损害了企业价值。杨(Yang)等[13]研究了2000-2010年台湾的企业样本,将应计项目作为盈余管理的度量指标之一,发现企业集团的应计项目的持续性低于非企业集团,认为企业集团为控股股东进行盈余管理提供了更大的空间。可汗赫尔(Khanchel)[14]发现异常应计和现金流回报对多元化公司进行的分部投资组合管理比较敏感,随着报告分部的增多,异常应计及异常现金流的持久性降低。

就已有研究内容来说,多元化对盈余持续性的研究多分散在多元化与盈余质量或者多元化与企业价值研究中,作为研究的一部分或者是补充内容,并未将其单独进行系统研究。就研究结论来说,多元化公司与盈余质量、多元化公司与企业价值之间的关系历来是学者们争议的焦点,多元化对盈余持续性的原因分析并不一致,一些研究认为多元化的投资组合具有分散风险效应,盈余持续性增强,另一些研究认为多元化造成的信息不对称导致公司更容易进行盈余管理,盈余持续性增强。在有关盈余管理的文献中,对应计盈余和现金流盈余的持续性不同给予了关注,但对不同类型的多元化对盈余持续性影响是否相同未进行研究,而且已有研究也没有具体的多元化折溢价问题。为了尽可能全面的研究,本文借鉴多元化分类和盈余结构的研究成果以及多元化折价和溢价判断标准,系统地探讨多元化与盈余持续性的关系,这不仅有利于全面认识不同经营战略公司的盈余质量,也有利于投资者或分析师预测多元化公司的盈余。

(二)研究假设

1.专业化公司与多元化公司的盈余持续性

多元化对盈余持续性的影响可以从差异互补效应、协同效应以及内部资本市场等三个角度进行解释。多元化使公司的经营业务横跨多个行业,行业间的经济周期、市场环境方面的差异和互补可使公司的整体风险小于单一行业经营的公司,相当于将资产在不同行业间进行配置。根据资产组合理论可知,分散投资可以最大限度地规避个别风险,使得公司整体趋向于承担系统性风险,从而降低公司收益的波动性[12],收益更容易实现平稳态势。多元化公司的协同效应表现在两个方面:一是多元化更容易在采购、生产、销售等环节实现规模经济,降低成本,提高对市场的控制能力;二是多元化可以使公司的品牌和管理技能等资源得到更有效的利用,增强公司自身的竞争优势。不仅如此,多元化还可以形成内部资本市场,从而节约投融资时的信息搜索成本,降低投资风险并缓解外部融资约束,这提高了公司面对不确定外部环境的能力。基于以上三个原因,多元化可以降低公司收益的不稳定性,增强公司的盈余持续性,从而提出假设1。

假设1:与专业化公司相比,多元化公司的盈余持续性更强。

2.相关多元化与非相关多元化的盈余持续性

学者们采用多种方法对多元化进行分类,最常见的是根据企业所涉及的各类业务之间相互关联性的异同,把多元化分为相关多元化和非相关多元化。相关多元化是指企业的不同业务在技术、市场或行业等方面存在相同或相近的关联性。非相关多元化指企业的不同业务在生产、技术、市场或行业等方面不存在明显的关联。基于数据的可得性,本文基于行业之间的关联性区分了相关多元化和非相关多元化,即通过行业(中类水平上)是否归属于同一个更高级别的行业(大类水平上)来进行判断*如一个公司有A01农业、C13农副产品加工业和C14食品制造业三个行业,由于A01属于A(农林牧副渔业),C13和C14同属于C(制造业),因此本文认为公司既实行了非相关多元化(A01和C13不相关,A01和C14不相关),也实行了相关多元化(C13和C14相关)。。笔者预测,与相关多元化程度相比,非相关多元化程度较高的上市公司的盈余将会显示出更强的持续性。一方面,上市公司完全不同的产品或业务可以更加有效地规避相同或相似产品和业务的风险,更好地利用高盈余和高现金流的业务分部来支持起步阶段或新兴部门的发展,从而为公司整体带来更稳定的现金流和更低的风险。另一方面,非相关多元化程度较大的公司往往业务范围跨度较大,倾向于成长为业务之间相互独立的庞大商业帝国,这类公司的管理层与企业捆绑更紧密[15],薪酬对企业会计业绩更为依赖,已有实证研究发现,多元化会显著提升这类公司正向的盈余管理[16]。同时非相关多元化程度较高的上市公司的业务更为复杂,管理层级更多,内部交易更为隐蔽和复杂,信息不对称程度更高,具有更大的盈余管理动机和机会[17]。因此本文认为,与相关多元化相比,非相关多元化导致的相互独立业务之间更强的差异互补性以及管理层基于自身利益产生的盈余管理动机和机会,是非相关多元化程度较高的上市公司盈余显示平稳增长趋势的两大重要原因。基于以上分析,本文提出假设2。

假设2:与相关多元化程度相比,非相关多元化程度较高的上市公司盈余持续性更强。

3.应计盈余和现金流盈余的持续性

盈余结构也是投资者和分析师关注盈余质量、评估公司价值的重要依据之一,斯隆(Sloan)[6]研究发现盈余持续性取决于应计盈余和现金流盈余的相对比例,当期会计盈余有“功能锁定”的现象,投资者无法完全区分会计盈余中应计项目与现金流量所包含的不同信息。区分应计盈余和现金流盈余两者所包含的信息,投资者可据此更好地判断盈余来源和盈余质量。本文将尝试探讨相关多元化和非相关多元化对盈余不同成分的持续性影响是否相同。由于多元化公司可以分散风险,利用差异互补效应,本文预测多元化促使应计盈余和现金流盈余更加平滑。同时,已有的研究结论认为,由于应计项目更容易受会计政策的影响,应计盈余持续性低于现金流盈余持续性[6]。据此,本文提出假设3。

假设3:相关多元化程度和非相关多元化程度对现金流盈余和应计盈余的持续性均有促进作用,且应计盈余持续性弱于现金流盈余持续性。

4.多元化折价公司与多元化溢价公司的盈余持续性

公司盈余的持续性不仅受到公司经营的行业数目以及行业之间是否相关的影响,也和公司进入的行业类别有关,例如在房价节节攀升时选择投资房地产行业会增加公司整体的盈利水平。那么多元化程度对盈余持续性的影响是否在多元化溢价或多元化折价公司中有所不同呢?学术界和实务界对多元化与公司经营和绩效之间的关系存在“多元化溢价”和“多元化折价”两种观点。苏冬蔚[18]认为我国上市公司存在着显著的多元化溢价现象,多元化程度较高的上市公司具有较大的市值账面价值比率(MBR)、托宾Q值和超额价值。而与之相反,韩忠雪等[19]认为我国多元化公司存在一定的折价现象,平均折价程度为4.8%,多元化扩张行为加剧了多元化折价问题,公司多元化扩张后信息不对称水平的上升导致了其超额价值的显著下降[20]。笔者预测,由于多元化溢价的上市公司比多元化折价的上市公司经营风险更低,投资者对未来盈余有更多的信心,财务更加稳健,盈余可预期性增强,多元化溢价公司的盈余持续性更强。基于此,本文提出假设4。

假设4:与多元化折价公司相比,多元化溢价的上市公司的盈余持续性更强。

二、研究设计

(一)样本选择与数据来源

本文选取2008-2014年上海证券交易所和深圳证券交易所A股主板上市公司为初始样本,由于变量涉及到增长率和下一期盈余的计算,所以部分数据来源于2007-2015年间。初始样本做了以下剔除:(1)剔除金融行业上市公司;(2)剔除ST或PT的上市公司;(3)剔除财务数据缺失、净资产等于或小于零、收入为零的上市公司。最后得到研究样本8 659个。

本文使用的财务数据来自于CSMAR数据库。多元化数据来自于公司年度财务报表数据。首先收集财务报表中的董事会报告和财务报表附注中对公司主营业务收入按照行业或产品列示的数据,而后参照上市公司及其子公司的经营范围,以2011年颁布的《国民经济行业分类与代码》(GB/T 4754-2011)为依据,确定上市公司的行业类别和行业收入。为避免研究结果受到极端值影响,本文对连续变量进行了1%水平的Winsorize处理。

(二)变量与模型

本文涉及的变量及其定义、计算方法等说明如表1所示。

表1 变量及其说明

对盈余持续性的度量目前的研究主要采用时间序列模型、盈余反应系数(ERC)、财务指标分析法和奥尔森(Ohlson)[21]估值模型。本文借鉴斯隆(Sloan)[6]、迪切夫(Dichev)等[22]的方法度量盈余持续性,得到盈余的一阶自回归模型:Earni,t=α0+α1Earni,t+α2Earni,t×DIVi,t+∑Yeari+ ∑Ind+εi,t。其中,会计盈余(Earn)用净利润与期初期末总资产账面均值的比值(ROA)来衡量。盈余持续性的其他影响因素包括:公司规模(Size)、资产负债率(Lev)、公司成长速度(Growth)、无形资产占总资产的比重(Intan)。在一阶自回归模型基础上加入这些控制变量,形成模型(1):Earni,t+1=β0+β1ROAi,t+β2ROAi,t×DIVi,t+∑ConVari,t+εi,t

(1)

会计盈余由现金流和应计项目组成,应计项目的盈余持续性较差,现金流量的持续性高于应计项目的持续性[6]。本文在模型(1)的基础上区分盈余中应计部分和现金流量部分,则一阶自回归模型可进行如下变形:

Earni,t+1=α0+α1ROAi,t+α2ROAi,t×DIVi,t+εi,t

=β0+β1(ROAi,t-TACCi,t)+β2TACCi,t+β3(ROAi,t-TACCi,t)×DIVi,t+β4TACCi,t×DIVi,t+εi,t

=β0+β1CROAi,t+β2TACCi,t+β3CROAi,t×DIVi,t+β4TACCi,t×DIVi,t+εi,t

其中,TACCi,t为应计利润的回报率,即应计盈余;CROAi,t=ROAi,t-TACCi,t,为现金流盈余。现金流量的持续性高于应计项目的持续性,则β1>β2。本文采用资产负债表法计算应计利润,使用经营性净资产(NOAi,t)来计量应计盈余(TACCi,t),即TACCi,t=(NOAi,t-NOAi,t-1)/NOAi,t-1。经营性净资产(NOAi,t)为扣除货币资金、短期投资、一年内到期的长期投资和长期投资合计后的资产总计,与扣除短期借款、一年内到期的长期负债、长期借款和应付债券后的负债合计,两者的差额。由此形成模型(2):

Earni,t+1=β0+β1CROAi,t+β2TACCi,t+β3CROAi,t×DIVi,t+β4TACCi,t×DIVi,t+∑ConVari,t+εi,t

(2)

为了比较多元化对盈余持续性的影响在多元化溢价公司和多元化折价公司中是否相同,将多元化溢价(DP)加入模型(1)进行回归,可形成模型(3):

Earni,t+1=β0+β1ROAi,t+β2DP×DIVi,t×ROAi,t+β3ROAi,t×DIVi,t+∑ConVari,t+εi,t

(3)

三、实证检验与分析

(一)描述性统计

本文所筛选出的8 659个样本中,2008-2014年度的样本量分别为1 178、1 187、1 194、1 227、1 265、1 296和1 312个,样本量逐年增加。从样本行业分布来看,上市公司经营业务最多可达12个行业*股票代码000860的样本公司在2008-2010年披露了11个行业的营业收入,2011-2012年披露了12个行业的营业收入。股票代码600250的样本公司在2011年披露了11个行业的营业收入。。上市公司中有2 523个样本仅经营一个行业,平均占比29.14%,有62.03%的上市公司经营2-4个行业,8.32%的上市公司经营5-7个行业,超过90%的行业在1-4个行业间经营,70.86%的上市公司为多元化经营。同时,从年度分布上来看,经营5-7个行业、8-12个行业的上市公司从2008-2014年间占比出现下降趋势,说明我国的一些上市公司在经历着“去核化”的过程,试图在将非核心业务或业绩不佳的业务剥离出去,从而加强对核心业务的管理,以达到“适度多元化”的经营状态。

本文对所涉及的变量进行了描述性统计和相关性分析。从描述性统计的分析结果看,第t+1年的会计盈余(ROAt+1)和第t年的会计盈余(ROAt)的平均值分别为0.0341和0.0357,表明样本公司平均盈余为正;多元化虚拟变量(NDum)的平均值为0.709,说明多元化的公司占总样本的70.9%;总体多元化(DT)、非相关多元化(DU)和相关多元化(DR)的平均值分别为0.266、0.156和0.110。从相关系数的分析结果看,ROAt与ROAt+1的相关系数为0.583,统计上显著,样本公司的会计盈余存在一定的持续性;由于DT=DU+DR,所以DT和DU、DT和DR显著正相关(相关系数分别为0.806和0.568),但在检验模型时DT与DU、DT与DU不在同一回归模型中,其他控制变量之间显著不相关,说明模型不存在严重的多重共线性问题。

(二)回归结果与分析

1.专业化公司与多元化公司的盈余持续性

表2为专业化公司与多元化公司对盈余持续性影响的检验结果。从中可见,会计盈余(ROA)的回归系数分别为0.449和0.425,在1%的水平上显著。多元化虚拟变量与会计盈余的交叉项(NDum×ROA)的系数分别为0.101和0.096,且在1%的水平上显著,说明多元化公司比单一行业经营的公司具有更高的盈余持续性,支持了假设1。加入控制变量后,现金流盈余(CROA)和应计盈余(TACC)的系数分别为0.0600和0.0597,在1%的水平上显著。多元化虚拟变量与现金流盈余的交叉项(NDum×CROA)和多元化虚拟变量与现金流盈余的交叉项(NDum×TACC)的系数显著为正,进一步验证了假设1。同时,NDum×CROA和NDum×TACC的系数差异Wald检验(F=0.11)在统计上不显著,说明与专业化公司相比,公司进行多元化经营对不同盈余组成部分的持续性的正向影响不存在显著的差异。

2.相关多元化与非相关多元化的盈余持续性

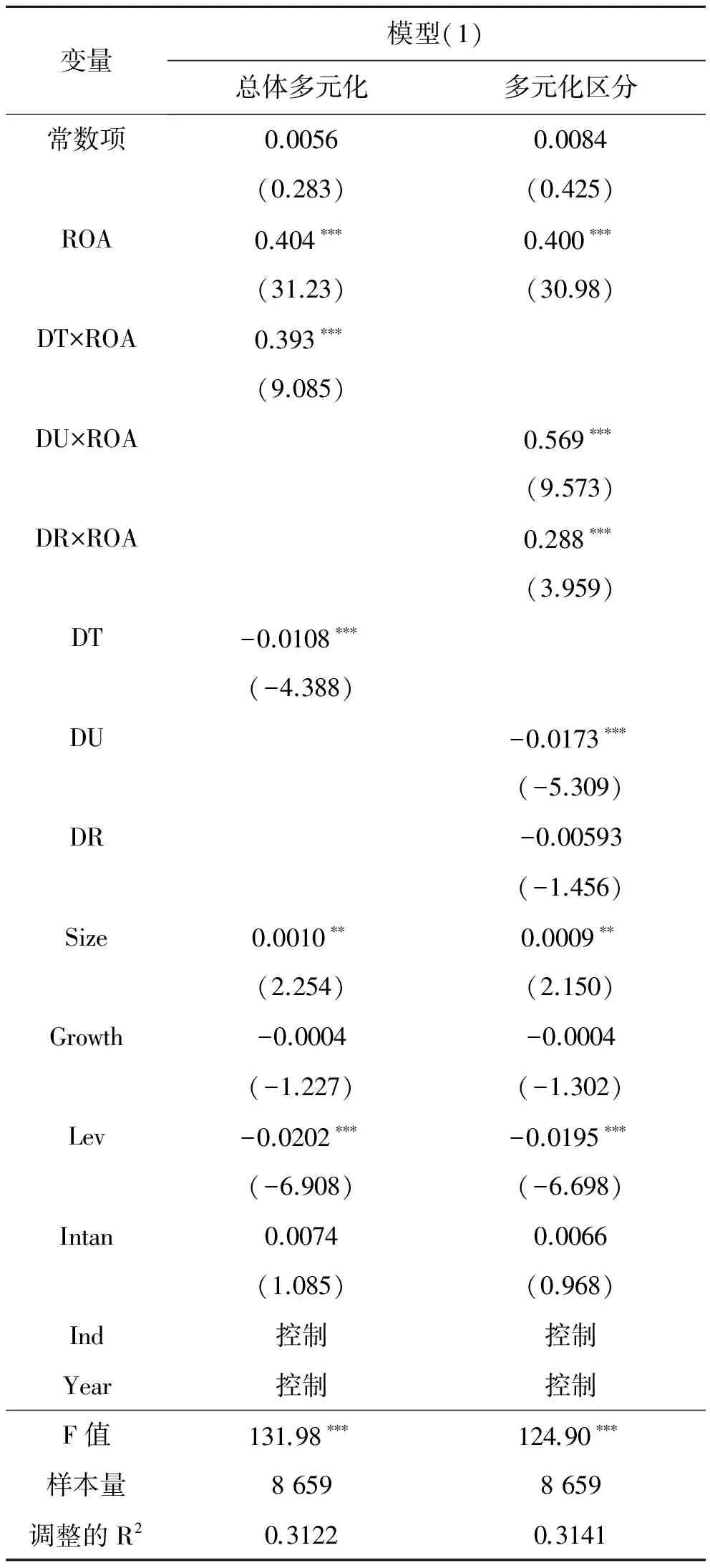

本文采用熵指数法对多元化程度进行量化,并区分相关多元化和非相关多元化,比较不同类型的多元化对盈余持续性的影响,其回归结果如表3所示。从中可以看出,总体多元化与会计盈余的交叉项(DT×ROA)的系数为0.393,表明多元化程度越高,上市公司的盈余持续性更强。在将总体多元化(DT)进一步区分为非相关多元化(DU)和相关多元化(DR)后,非相关多元化与会计盈余的交叉项(DU×ROA)和相关多元化与会计盈余的交叉项(DR×ROA)的系数在1%的水平上显著为正,分别为0.569和0.288,二者的差异在统计是显著的(F=8.83),与相关多元化相比,非相关多元化与更高的盈余持续性相关,假设2得以验证。

3.应计盈余和现金流盈余的持续性

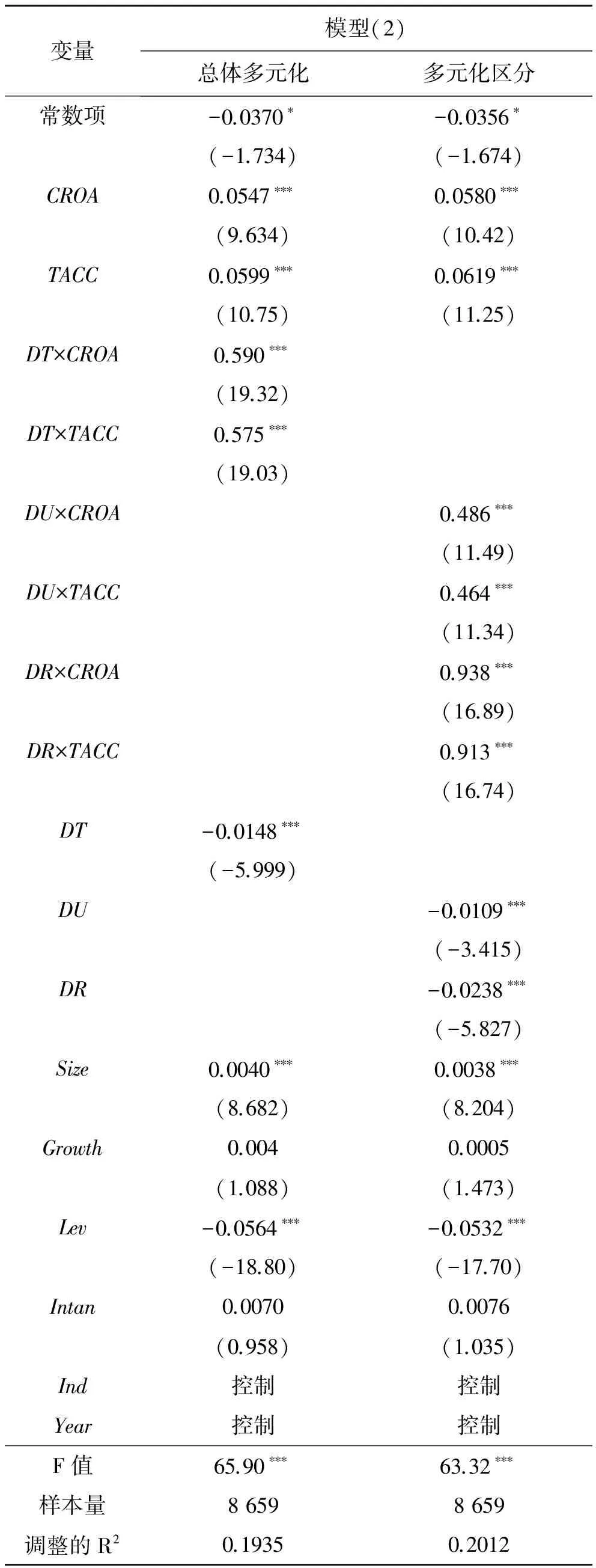

表4是将盈余分为应计盈余和现金流盈余两部分后的回归结果。从中可见,DT×CROA和DT×TACC的系数显著为正,分别为0.590和0.575,系数差异是显著的(F=4.74),进一步验证了多元化程度与盈余持续性正相关(假设2)的结论,且对现金流盈余持续性的增量作用显著大于对应计盈余持续性的增量作用。将总体多元化(DT)进一步区分为非相关多元化(DU)和相关多元化(DR)后并分别和CROA、TACC进行交互,DU×CROA和DU×TACC的系数差异显著(F=3.88),DR×CROA和DR×TACC的系数差异显著(F=5.55),说明假设3得到了验证,相关多元化和非相关多元化对应计盈余的增量作用显著低于对现金流盈余持续性的增量作用。

表2 上市公司是否多元化与盈余持续性的回归结果

注:***、**、*分别表示1%、5%和10%的显著性水平,括号内为T值。

4.多元化折价公司与多元化溢价公司的盈余持续性

为了比较多元化对盈余持续性的影响在多元化溢价公司和多元化折价公司中是否相同,本文将样本按照托宾Q值大小进行排序,大于中位数的DP=1,视为发生多元化溢价的公司,否则DP=0。模型(3)回归的结果如表5所示,从中可见,DP×DT×ROA系数为0.361,在1%的水平上显著,说明多元化溢价的公司对于多元化提高盈余持续性有进一步的促进作用,假设4成立。DP×DU×ROA的系数为0.422,DP×DR×ROA系数为0.369,两者的系数差异在统计上不显著(F=0.10),说明在多元化溢价的公司中,相关多元化和非相关多元化在提高公司盈余持续性上没有显著差别。

(三)稳健性检验

为了使得结果更为稳健,本文进一步进行了稳健性检验。(1)用主营业务资产收益率(OROA,即主营业务利润与期初期末总资产账面均值的比值)作为衡量会计盈余的替代变量进行回归,回归结果基本一致。(2)根据弗里曼(Freeman)等[14]的观点,公司盈余波动性越大意味着未来盈余越不确定,其盈余也越难以预测,反之,盈余的波动性越小,其持续性、可预测性就越好。本文采用连续5年的ROA标准差来衡量盈余的波动性,以此代替盈余持续性,在衡量多元化水平时,分别采用行业数目法、调整赫芬达尔法、熵指数法进行检验,研究结论基本支持多元化降低了公司盈余波动性的观点。因此,本文的研究结论具有一定的可靠性。

表3 相关多元化、非相关多元化与盈余持续性的回归结果

注:***、**、*分别表示1%、5%和10%的显著性水平,括号内为T值。

表4 多元化与不同盈余组成部分的持续性回归结果

注:***、**、*分别表示1%、5%和10%的显著性水平,括号内为T值。

表5 多元化溢价、多元化程度与盈余持续性回归结果

注:***、**、*分别表示1%、5%和10%的显著性水平,括号内为T值。

四、研究结论

盈余持续性在盈余预测和估值中发挥着重要作用,也是衡量公司盈余质量的重要指标。本文研究了公司多元化对盈余持续性的影响,区分了相关多元化和非相关多元化,并将盈余分为应计盈余和现金流盈余两部分,最后检验了多元化对盈余持续性的影响在多元化溢价和多元化折价公司中是否相同。本文的研究结论如下:(1)与专业化公司相比,多元化公司的盈余持续性更强;(2)多元化程度增强了公司的盈余持续性,且与相关多元化相比,非相关多元化的盈余持续性更强;(3)相关多元化程度和非相关多元化程度对现金流盈余和应计盈余的持续性均有促进作用,且现金流盈余持续性高于应计盈余的持续性;(4)相关多元化和非相关多元化对盈余持续性的影响在发生多元化溢价的公司更为显著。

本文可能的贡献如下:(1)研究了不同的多元化对公司盈余的影响,扩充了盈余持续性的研究范围。本文比较了相关多元化和非相关多元化上市公司盈余持续性的不同,研究发现非相关多元化公司盈余持续性更强,盈余预测性更高。(2)区分了不同盈余的持续性影响,拓展了盈余结构的研究。本文发现相关多元化程度和非相关多元化程度对现金流盈余和应计盈余的持续性均有促进作用,且应计盈余持续性弱于现金流盈余持续性,为应计项目更容易受会计政策选择的影响这一观点增加了新的证据。(3)本文的结论对投资者和分析师预测盈余有一定的指导作用。持续性越高的盈余,投资者据之预测企业未来年度盈余的准确性越高。本文研究发现多元化公司比单一经营公司盈余持续性更高、非相关多元化比相关多元化公司盈余持续性更高、多元化溢价公司比多元化折价公司盈余持续性更高,有助于投资者和分析师提高评估公司盈余的准确性。

[1] DECHOW P M, DICHEV I D. The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J]. The Accounting Review, 2002, 77(1):35-59.

[2] SCHIPPER K, VINCENT L. Earnings Quality[J].Accounting Horizons,2003, 17:97-110.

[3] 陆宇建,蒋玥. 制度变革,盈余持续性与市场定价行为研究[J]. 会计研究,2012(1):58-67.

[4] GRAHAMA J R, CAMPBELL R H, RAJGOPAL S. The Economic Implications of Corporate Financial Reporting[J]. Journal of accounting and economics, 2005, 40(1):3-73.

[5] BALL R,WATTS R.Some Times Series Properties of Accounting Income[J]. The Journal of Finance, 1972, 27(3):663-681.

[6] SLOAN R.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows About Future Earnings?[J].The Accounting Review,1996,71(7):289-315.

[7] 伍利娜,李蕙伶.投资者理解公司会计利润和应税利润的差异信息吗?[J]. 管理世界,2007(10):114-121.

[8] 肖华,张国清. 内部控制质量,盈余持续性与公司价值[J].会计研究,2013(5):73-80.

[9] FREEMAN R N, OHLSON J A, PENMAN S H. Book Rate-of-return and Prediction of Earnings Changes:An Empirical Investigation[J]. Journal of accounting research, 1982,20(2):639-653.[10] KIM C, KIM S, PANTZALIS C. Firm Diversification and Earnings volatility:An empirical Analysis of US-based MNCs[J]. American Business Review,2001,19(1):26-38.[11] 卢闯,刘俊勇,孙健,等.控股股东掏空动机与多元化的盈余波动效应[J].南开管理评论, 2012 (5):68-73.

[12] 姜付秀,刘志彪,陆正飞,等.多元化经营,企业价值与收益波动研究——以中国上市公司为例的实证研究[J].财经问题研究,2006(11) :27-35.

[13] YANG Y J, KWEH Q L, LIN R C. Earnings Quality of Business Group Firms:Evidence from Taiwan[C]//International Conference on Accounting and Finance. Global Science and Technology Forum, 2013:76-85.

[14] KHANCHEL I. Accrual and Cash Flow Anomalies in Diversified Firms:Impact of Segment Portfolio Management[R]. Department of Research, Ipag Business School, 2014:1-37.

[15] SHELEIFER A,VISHNY R W. Management Entrenchment:The Case of Manager-specific Investments[J]. Journal of Financial Economics,1989,25:123-139.

[16] CONZALO R,STEFAN V H.Debt,Diversification and Earnings Management[J].Journal of Accounting and Public Policy,2010,29:138-159.

[17] JIRAPORN P, KIM Y S,MATHUR I. Does Corporate Diversification Exacerbate or Mitigate Earnings Management?:An Empirical Analysis[J]. International Review of Financial Analysis, 2008,17(5), 1087-1109.

[18] 苏冬蔚. 多元化经营与企业价值:我国上市公司多元化溢价的实证分析[J]. 经济学(季刊),2005(1):135-158.[19] 韩忠雪,朱荣林,王宁,等. 股权结构,代理问题与公司多元化折价[J].当代经济科学,2006(5):52-58.

[20] 戴德明,邓璠. 信息不对称与多元化折价关系研究——来自中国沪市上市公司的证据[J].财经研究,2008(4):82-92.

[21] OHLSON J A. Earnings, Book Values and Dividends in Equity Valuation[J].Contemporaty Accouting Research,1995,11(2):661-687.

[22] DICHEV I D, TANG V W. Earnings Volatility and Earnings Predictability[J].Journal of Accounting and Economics,2009,47(1/2):160-181.

(责任编辑:张 丛)

Research on the Relationship between Diversification and Earnings Persistence

ZHANG Junrui,MENG Xiangzhan,BAI Xuelian

(School of Management, Xi′an Jiaotong University, Xi′an 710049,China)

Based on the Shanghai and Shenzhen A-share listed companies data from 2008 to 2014, this paper focuses on the relationship between earnings persistence and diversification, including the impact on different earning items and the difference between diversification premium and discount companies. The empirical results indicate that diversified companies have higher earning persistence than professional companies. Compared to related diversification, unrelated diversification leads to a more positive effect; related diversification and unrelated diversification increases the persistence of cash-basis earnings than accrual-basis earnings. The positive impact of related diversification on earning persistence is more significant in premium companies than discount companies, as well as unrelated diversification.

diversification; earnings persistence; diversification premium

10.15896/j.xjtuskxb.201606005

2015-12-28

国家自然科学基金项目(71472148,71172186,71102095,71572144);教育部新世纪人才支持计划项目(NCET-07-0309)

张俊瑞(1961- ),男,西安交通大学管理学院教授,博士生导师。

F234.4

A

1008-245X(2016)06-0025-09

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

经济与管理(2020年4期)2020-12-28 00:44:12

中国外汇(2019年10期)2019-08-27 01:58:00

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

新闻传播(2018年13期)2018-08-29 01:06:32

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

微生物与感染(2015年1期)2015-02-28 17:42:35

中国洗涤用品工业(2011年3期)2011-03-20 15:38:08