次贷危机以来福建省上市公司系统性风险实证研究

2016-12-19 08:56耿庆峰宋秀峰许莲凤

福建江夏学院学报 2016年5期

耿庆峰,宋秀峰,许莲凤

(1.闽江学院经济与管理学院、互联网创新研究院,福建福州,350121;2.3.闽江学院经济与管理学院,福建福州,350121)

次贷危机以来福建省上市公司系统性风险实证研究

耿庆峰1,宋秀峰2,许莲凤3

(1.闽江学院经济与管理学院、互联网创新研究院,福建福州,350121;2.3.闽江学院经济与管理学院,福建福州,350121)

以上海证券交易所上市的21家福建公司为研究对象,分别基于2007—2015年的季度、月度和日度数据,计算跨期的区域上市公司贝塔系数。实证分析表明:相对于季度和月度数据所计算的贝塔系数,日波动较大,表明区域经济系统性风险受离散事件的影响较大;季度和月度贝塔系数标准差较小,且具有一定的稳定性,证实系统性风险可衡量。

福建上市公司;系统性风险;贝塔系数;区域经济

一、引言

2007年8月爆发的美国次贷危机席卷全球,世界金融体系和经济遭受重创,逆转了世界经济增长的势头,加速了世界经济的下滑和萧条。当前,金融危机造成的影响仍未消弭,世界经济增长放缓,市场需求疲软,国际大宗商品价格保持低位。在此背景下,中国2016年的经济增速下调为6.5~7%,意味着中国经济存在一定的风险性。股市作为宏观经济的晴雨表,其价格波动(走势)在一定程度上预示着宏观经济的景气程度。事实上,2015年确实是中国股市“不太平”的一年,其上半年表现为一种疯牛,下半年呈现一种暴跌状态。这种股市的大幅调整或震荡,给金融市场带来较大的系统性金融风险。贝塔系数是衡量系统性风险的重要工具,对其计算并考察其特征具有重要的现实意义。贝塔系数反映了个股对大盘(或市场)变化的波动程度,以1为分界点,如果β>1,说明该股票的波动大于整体市场的波动幅度,反之则说明该股票的波动小于整体市场的波动幅度。当β<0时,表示该股票的波动方向与大盘相反,即大盘下跌时它上涨,大盘上涨时它则呈下跌趋势。

福建地处东南沿海,外向型经济特征明显,不可避免地会受到美国次贷危机的影响。本研究以上海证券交易所上市的21福建家公司为研究对象,选取2007—2015年的数据,分别基于季度、月度和日度数据,计算跨期的区域上市公司贝塔系数,以此判定福建省区域经济系统性风险的大小。这对于福建省经济稳增长、产业调结构、创新促改革具有重要的现实意义。

二、相关文献综述

资本资产定价模型(CAPM)在1964年由美国学者Sharpe和Lintner等人提出,是以现代资产投资组合理论为基础的发展和创造,目前已经成为现代金融市场价格理论的重要支柱,被广泛应用于投资管理和金融决策领域。然而,由于CAPM模型基于一系列的严格假设,与现实市场存在较大偏差,加之风险的不稳定性,一直以来备受争议,而所争论的焦点主要集中在贝塔系数是否具有稳定性方面。

(一)贝塔系数具有稳定性

Marshall E.Blume分析股票市场数据发现,投资组合规模越大、估计区间越长,贝塔系数就越趋于稳定,在一定时间内呈现向整体均值回归的现象。[1]罗捷、劳兰珺选取2000—2005年中国股票9个行业组成的投资组合作为样本,运用马尔科夫链蒙特卡罗算法进行贝塔系数的检验,结果表明投资组合的贝塔系数存在随即波动的现象,但从长期看,发生改变后的贝塔系数会立刻回到长期均值的水平。中国股票市场的贝塔系数可以表示为一个贝塔系数的长期均值加上一个随机“噪声”的形式。贝塔系数的长期均值可以作为对未来贝塔系数的预测。[2]宋宝选取山西省23家上市公司2006—2011年的数据计算出各个公司的月度贝塔系数,结果表明公司的整体系统性风险较小,值得投资者投资。[3]丁晓裕采用上证综合指数2008—2013年共计1219个工作日的日收益率,以CAPM模型与SIM模型为基础,用Chow检验法对我国金融行业43家上市公司的贝塔系数及其稳定性进行分析研究,发现我国证券金融行业总体上具备较高的稳定性。[4]

(二)贝塔系数不具有稳定性

Fabozzi和Francis对纽约证券交易所700只股票的随机抽查研究,发现大部分股票的贝塔系数随时间随机波动,认为传统贝塔估计模型无法在时变的贝塔中产生作用。[5]Lokanandha Reddy Irala选取印度证券市场的上市公司12年(1994—2006年)的月度数据作为样本,并划分成3个区间进行实证分析,结果表明,单只股票的贝塔系数不具有稳定性。[6]王荆杰选取深交所2001—2009年所有交易日的日收盘数据作为样本,运用以OLS为基础的残差检验、以滚动回归为基础的贝塔系数检验和以递推回归为基础的CUSUMSQ统计量分析三种方法进行检验,结果证明深圳证券交易所各个行业贝塔系数均不具有稳定性。[7]简志宏、李彩云采用MPC统计量检验A股市场的系统性跳跃风险,并运用具有稳健理论的BTV统计量加以验证,结果表明跳跃性贝塔系数波动很大,通过分析发现,分别是连续性贝塔和跳跃性贝塔造成了短期和中期、长期贝塔系数的不稳定。[8]

综观国内外目前关于贝塔系数稳定性的研究主要集中于相关资产证券模型验证、跳跃性风险、时变、组合等技术方法,鲜有关注不同时间跨度的贝塔系数关系。虽然马喜德和郑振龙提出了贝塔系数不同时期会发生变化,但并没有进行实证研究,阐述不同时期下贝塔系数的内在联系,或者是否具有相对的稳定性。[9]本研究从贝塔系数最为基础的公式和线性回归计算方法入手,分别预估季度、月度、日度贝塔系数并进行比较分析,试图在两种基础预估方法基础上从公司较长时期内自身贝塔变化情况论证贝塔系数的稳定性。

三、研究数据与方法

(一)研究样本与数据选取

目前权威理论普遍认为数据选取需跨越一定时间长度,贝塔系数才能显现稳定性、准确性。一方面,中国股票市场是新兴市场,市场波动幅度大,较长时间的观察可以弥补数据本身的缺陷。另一方面,本研究主要考察美国次贷危机发生以来的中国股市上市公司表现,故选取时间窗口为2007年8月至2015年12月长达9年的数据。股票指数选择上证综指,考虑到上市公司的β系数在相应的市场中能得到更准确的预期收益率,筛选符合条件的福建上市公司,剔除部分时间长度不足、中期停牌等不符合条件的公司股票,最终实际纳入本次研究的总共有21家上市公司。运用公式法和线性回归法分别计算上市公司的贝塔系数,前者的计算只涉及股票市场和个股的收益率,而后者须分别涉及以日度、月度、季度为时间跨度的无风险利率。采用上海银行间同业拆借利率相对应的周期借贷利率平均值作为无风险利率,如表1所示:

表1 不同时间跨度的无风险利率

(二)研究方法

贝塔系数的基本计算方法有两种,一是公式法,二是线性回归法。如果采用线性回归法测度β系数必须引入无风险收益率作为参数,而关于无风险收益率的选取历来存有争议。布莱克指出,真实的无风险利率是不存在的,因为存在通货膨胀因素,并且如果截取时间过长,用来充当无风险利率的参数波动很大。以中国市场为例,2015年3个月的银行间同业拆借利率是3.6776%,2011年是5.2187%,相差1.5411%。同样,公式法也存在个股与市场的联系不够紧密的不足之处。因此本研究采用两种计算方法对贝塔系数进行比较分析。

第一种是公式法,采用的是市场模型,其计算公式为:

第二种是线性回归法,采用的是资本资产定价模型,也称证券市场线模型,计算公式是:

为了对CAPM模型进行实证检验,将原模型转化成可检验的形式,即单指数模型:

该模型假设每一支股票的收益率与市场收益率都有一种线性关系存在,以预期形式表示所有参数。然而,如果贝塔系数是不稳定的,就无法将其作为未来贝塔系数的无偏估计,因此贝塔系数稳定与否的检验意义重大。

四、实证分析

本研究的重点是比较同一家上市企业不同跨期贝塔系数的变化,试图以此论证贝塔系数的稳定性,因此贝塔系数的预估方法采用了从贝塔系数定义出发的定义法和未经修正的CAPM模型中的线性回归法,避免了其他因素对其稳定性造成的影响。

(一)公式法求解

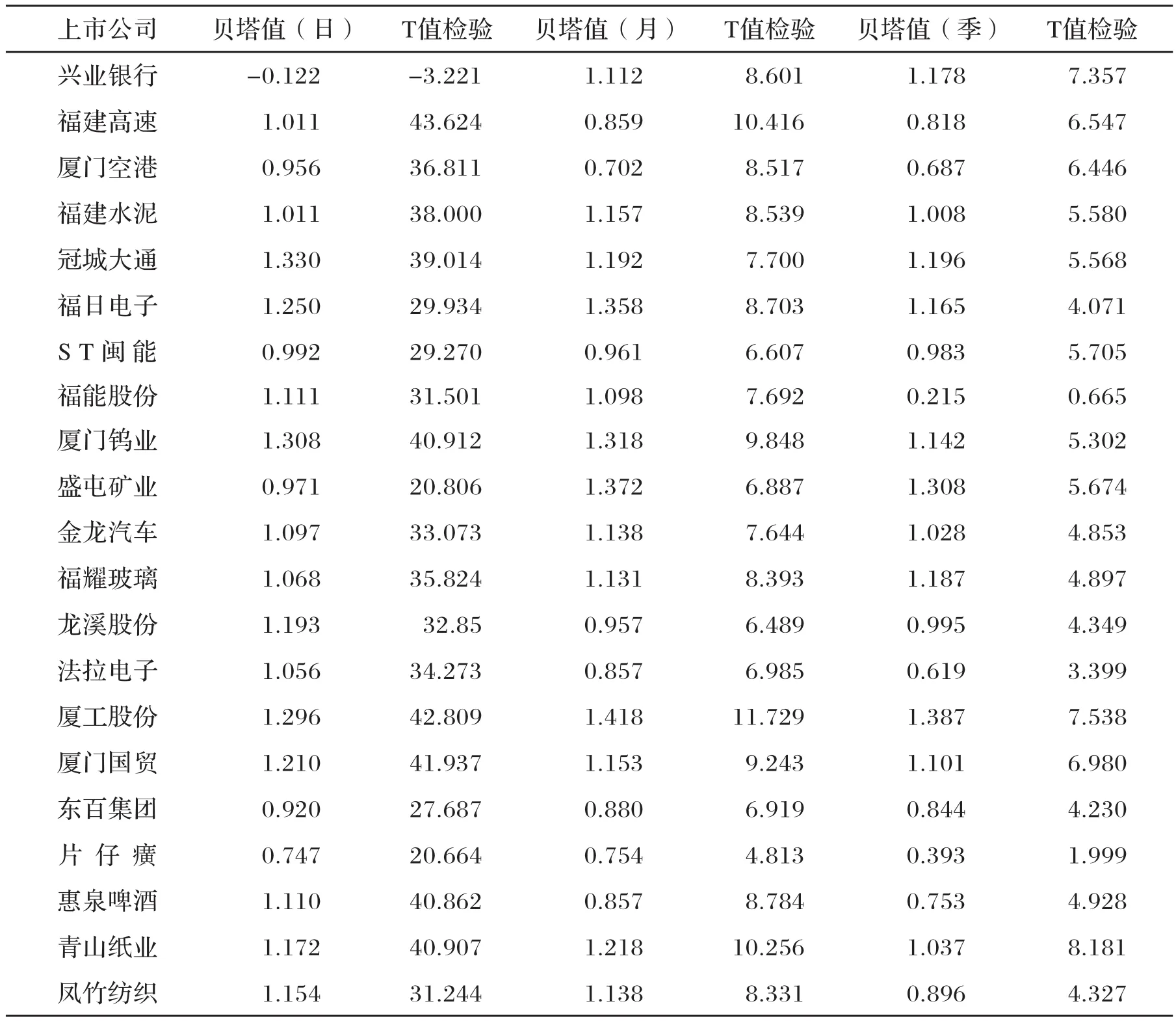

采用Eviews7.2计算β系数,在公式法下利用上证指数大盘日收益率和福建上市公司的个股日收益率描出上市公司收益率和大盘收益率之间的散点图,并拟合出一条回归线,即证券特征线,再运用最小二乘法,计算回归线的斜率,该斜率即为目标企业的贝塔系数。表2是以日度、月度、季度跨度下21家上市公司的贝塔系数和T值(数据结果保留三位小数)。

表2 公式法下不同时间跨度的贝塔系数

日度数据方面,贝塔系数平均值是1.04。其中,最高值为冠城大通(600067)为1.33,最低值是兴业银行(601166)-0.122,与市场风险变化呈现相反趋势。在T值检验中,针对H:β=0,给定显著性水平α=5%时自由度n-k=2165的临界值是2.719。除了兴业银行,20家上市公司T统计量绝对值都大于临界值,拒绝原假设,说明回归显著,检验通过率达95.2%。

月度数据方面,贝塔系数平均值为1.078。福建上市公司整体风险与市场基本持平,其中β最高值为盛屯矿业(600711)1.372,最低值是厦门空港(600897)0.702。在T值检验中,福建21家上市公司T统计量都大于给定显著性水平ɑ=0.05时自由度n-k=108的临界值2.719,拒绝原假设,说明回归显著,检验通过率达100%。

季度数据方面,福建21家上市公司贝塔系数平均值是0.95,整体风险小于市场风险。β最高值是厦工股份(600815),为1.387,最低值是福能股份(600897),为0.215。在T值检验中,除了福能股份和片仔癀无法通过检验外,其他19家上市公司的T统计量都大于临界值2.719,检验通过率占比达90.5%。

从公式法下贝塔系数的数据来看,无论是从日度、月度还是季度数据都说明个股波动情况相对于市场风险波动显著,贝塔系数较稳定,不存在多重共线性。21家公司的P值在3个跨期中都接近于0,说明通过了ɑ=0.05的显著性水平检验,这表明个股收益率与市场收益率的线性关系是显著的,可以建立线性模型。

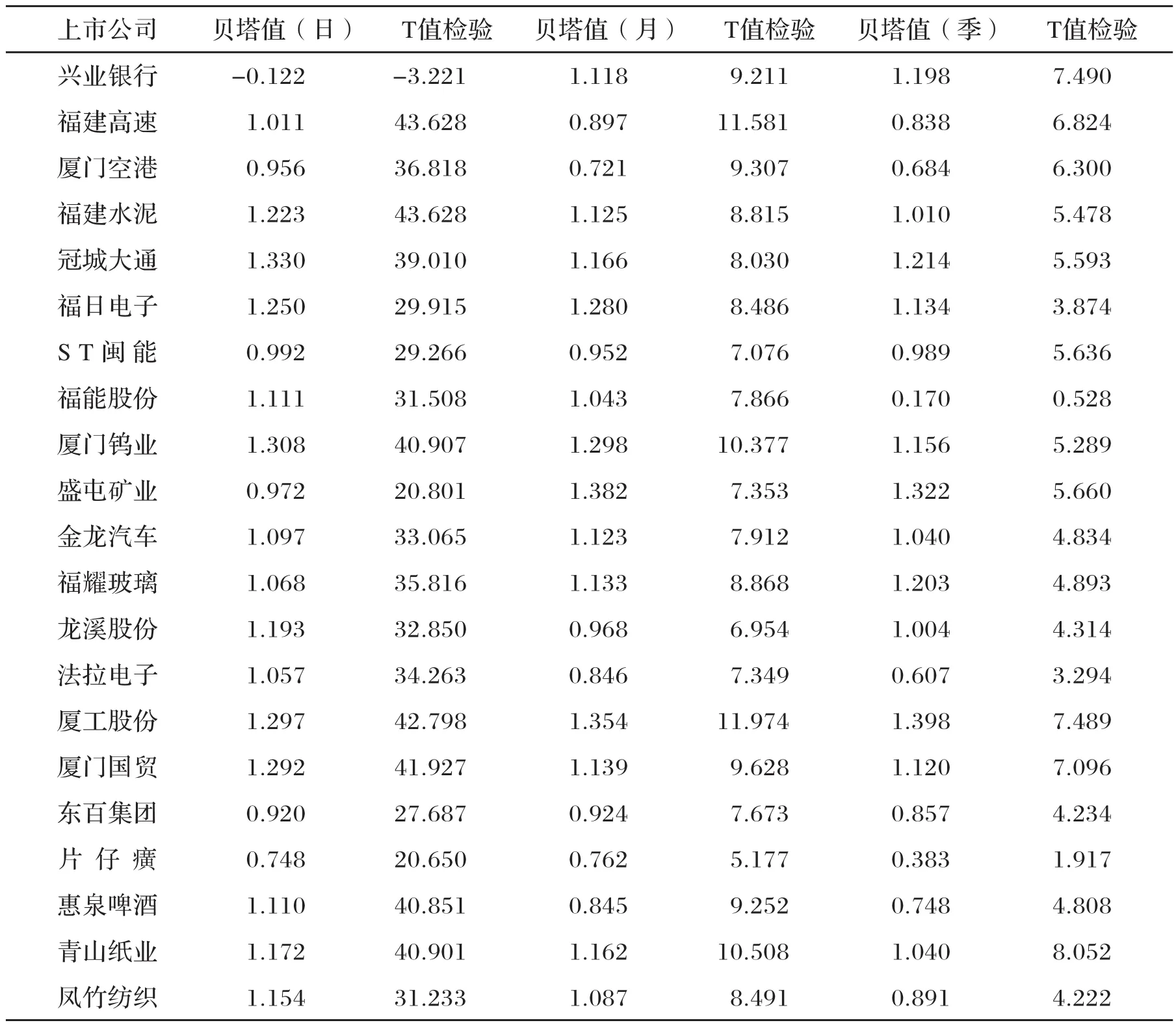

(二)线性回归求解

线性回归法是指根据数理统计的线性回归原理,选取同一时期内的个股收益率和市场组合收益率的历史数据,使用线性回归方程预测出证券特征线。β系数就是该特征线的斜率。

表3 线性回归法下不同时间跨度的贝塔系数

日度数据方面,福建21家上市公司贝塔系数平均值是1.11;月度数据方面,贝塔系数平均值为1.06;季度数据方面,贝塔系数平均值是0.98。除了贝塔系数的平均值有些许偏差以外,线性回归法下的贝塔值与T值检验均与公式法下的分析一致,说明相对于市场,个股波动风险显著,贝塔系数较稳定。

对比跨期贝塔系数,发现日贝塔系数普遍大于季度贝塔系数。以线性回归法为例,80.95%的上市公司日贝塔系数高于季度贝塔系数。月度与季度贝塔系数相对稳定,标准差平均值只有0.140,而日度与季度贝塔系数的标准差平均值为0.283。这说明,由于市场波动和投机行为,日贝塔系数波动幅度更大,月度和季度贝塔系数一般会优于日度贝塔系数,更具有参考价值。

(三)两种求解方法和不同时间跨度下贝塔系数的比较

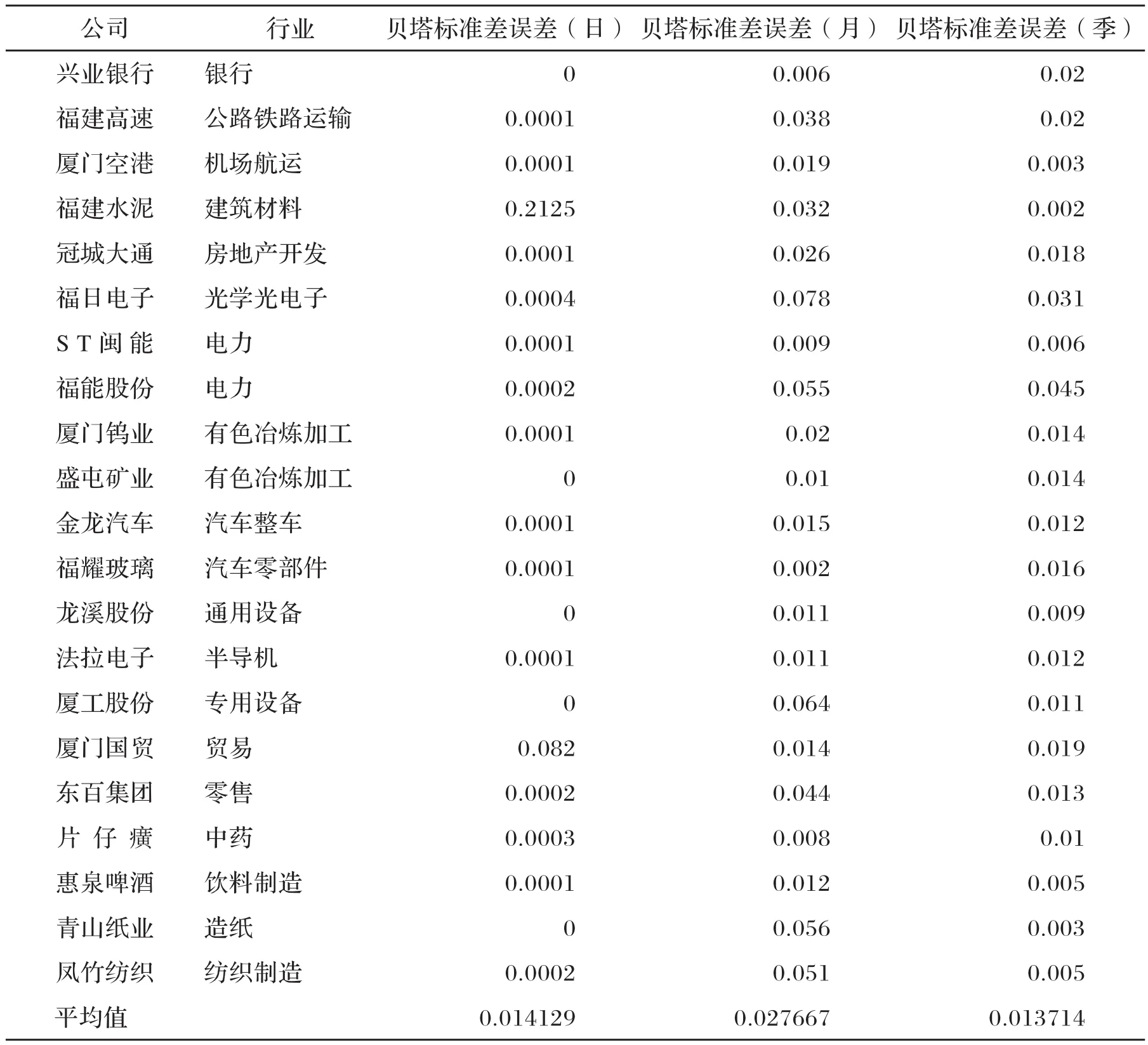

表4是两种计算方法基础上不同时间跨度贝塔系数的标准差误差。日度贝塔系数标准差误差的平均值是0.014129,月平均值是0.027667,季度平均值是0.013714,三个跨期贝塔系数的标准差误差都极小,几乎可以忽略不计。因此,两种方法均可以作为预估贝塔系数的基础方法。

表4 两种计算方法下跨期贝塔系数的标准差误差

(四)系统性风险分析

参照吴可对上海证券交易所400余只股票(基金)β值划分的标准,[10]将福建省21家上市公司的贝塔系数划分为4个部分,分别是:β<0的风险反敏感区;0≤β≤0.5的风险迟钝区域;0.5<β≤1的风险弱敏感区域;1<β≤1.5的风险敏感区域。表5是以线性回归法下的数据为基础的系统性风险大小划分情况。

表5 系统性风险大小划分情况

由表可知,21家公司在日度、月度和季度贝塔系数分布主要集中于风险敏感区域,分别占比71.4%、61.9%和61.9%,与吴可研究中风险敏感区域占比最高的结论一致,并且远高于其研究中该部分32.6%的占比。贝塔系数分布在该区域的公司主要有福建高速、冠城大通、福日电子、法拉电子、惠泉啤酒等,行业分布主要是轻工业、建材、电子设备、汽车等,所属行业与该研究基本一致。这些股票属于中小盘绩优股、次新股,其股价最明显的特征是与市场同涨同跌,但具有多头市场领涨,转市、触底滞后的特点。该区域的股票波动对市场波动有较大的影响,较其他三个部分更浓厚的资本投机色彩。当投资者预测相关行业未来具有良好经济前景时,大量投资者会选择该区域股票以期获取高额收益。因此,应对这些企业的股票给予更多的关注,防止过度投机产生经济泡沫。

风险弱敏感区域的企业在季度、月度、日度贝塔系数占比分别为28.6%、38.1%、23.8%,有厦门空港、中闽能源、东百集团、片仔癀四家企业同时符合,其所属行业分别是航运、电力、零售、中药。这些企业属于朝阳股、潜力股、成长股,与吴可研究基本一致。2015年,片仔癀净资产收益率为12.54%,厦门空港净资产收益率为10.03%,且其近几年都维持较高的收益水平,值得投资。然而,中闽能源2015资产收益率为负数,出现了亏损。因此,在判断公司潜力时贝塔系数并非决定性因素,仅为参考因素,应该结合公司历年的资产收益率、发展战略、内部管理等因素进行考察。

兴业银行是本次分析样本中唯一一家金融企业,其季度和月度的贝塔系数都在1.1左右,日度贝塔系数却为-0.122,是21家公司唯一一家β小于0的企业,具有风险反敏感特点。这一区域的股票大多逆市而行,或阶段性的逆市波动,可分为抗跌性较强的绩优股和小盘题材股,虽然股性活跃,但业绩一般。兴业银行属于前者,其2015年净资产收益率9.56%,2014年高达13.12%,高于中国同期的发展增速,即使处于金融危机阶段也保持了较高的利润,具有很好的投资前景。

四、结论及建议

本研究基于季度、月度和日度数据,计算跨期的区域上市公司贝塔系数,通过比较分析得出以下结论及建议:

(一)关于研究方法对系统性风险的影响

1.测度方法与市场组合的选择的影响

贝塔系数作为测度系统性风险的重要工具之一,虽然其计算方法从20世纪提出之初就一直有针对诸多条件和假设进行的修正检验,但作为基础计算方法的公式法和线性回归法仍然占据重要位置。从这两种方法入手计算贝塔系数,结果表明在两种方法下21家福建上市公司的贝塔系数标准差极小,几乎可以忽略不计,即两种计算方法测度下的贝塔系数可以认为是一致的,方法的选择不影响实证结果。

鉴于王洪伟认为在不同市场组合下贝塔系数具有一定的影响,以杭州解百(600814)为例,其在以上证A股收益率为基础计算的贝塔系数比上证指数所得出的更为准确,说明针对研究对象缩小市场组合能够得到更为准确反映相对于市场振幅的贝塔系数。[11]上证综指由上证A指和上证B指组成,21家福建上市公司都属于A股市场,因此采用上证A股收益做了验证,结果表明福建上市企业并在缩小市场组合后有一定的差别。以东百集团为例,其相对于上证指数的贝塔系数为0.857,在上证A股下的贝塔系数是0.917,绝对差是0.06。结果表明上证指数和上证A股有着极其相似的波动情况,市场组合的选择未必对贝塔系数有着实质性的影响,本研究所采用的上证指数具有很好的代表性。

2.时间周期长短选择的影响

通过日度、月度、季度贝塔系数的对比,发现以日为基础的贝塔系数普遍大于以季度和月度的贝塔系数且有更大的波动幅度,说明日贝塔系数稳定性较差,区域经济系统性风险受离散事件的影响较大,存在更多的非理性投机和市场异常现象。在今后的研究中,在有足够长时间的数据可选择的情况下建议以月度或季度为基础对系统性风险进行测度,相对较长的跨期可以过滤短期的市场投机和不正常波动,更具参考价值。

很多表明贝塔系数不具有稳定性的研究都有一个共同点,就是时间周期都相对较短,即使以日为基础跨期具有大量的观测值也无法弥补周期过短的问题。本研究选取了9年时间的长数据,因此贝塔系数呈现出稳定性。

上市公司面临的风险分为系统性和非系统性风险,将其具体化即为市场因素和公司自身经营管理因素,包括国家宏观财政政策、货币政策、行业竞争程度和公司资本收益率等方面的内容。系统性风险是不可分散的,但这并不意味着上市公司可以置之不理。系统性风险的大小其实也预示着公司受市场整体的影响程度,如果系统性风险即贝塔系数过大就说明公司易受市场波动影响,自身独立性差,也即自身公司的治理情况比较差,需要引起公司的重视。比如厦工股份的贝塔系数大于1.35,受市场影响极大,除了与本身的机械行业相关外也说明了内部管理的欠缺,需要加大公司内部的管理建设。同时,公司需要时时观察市场动向,从大盘的收益变化预判公司的未来发展,尽可能的减少风险,增加收益。

(二)关于福建上市公司系统性风险的稳定性

通过日度、月度、季度贝塔系数分析可以发现,3个跨期贝塔系数之间的绝对差都较小,以季度与月度贝塔系数绝对差为例,最高绝对差是片仔癀0.239,最低值是厦门国贸0.019,21家上市公司平均值只有0.14。这说明,在本文选取的9年时间里,福建上市企业不同时间跨度下的贝塔系数波动小,具有一定的稳定性,对于投资者有很好的参考价值。同时,跨期贝塔系数T值和p值检验都显示90%以上的企业顺利通过检验,贝塔系数具有稳定性,系统性风险可测度。

对福建政府而言,对处于风险敏感区域的公司应该给予更多的关注,防止过度投机产生经济泡沫,危害区域经济的发展。对于系统性风险高于同行业的相关公司督促其开展内部管理优化与改革,致力于降低福建上市公司整体系统性风险,增强福建区域经济的投资价值。

[1]Blume E.On the Assessment of Risk[J].Journal of Finance,1971,26(1):1-10.

[2]罗捷,劳兰珺.中国股票市场随机贝塔的估计[J].系统管理学报,2008,17(1):48-50.

[3]宋宝.基于山西省主板上市公司数据对贝塔系数的实证分析[J].经济论坛,2013,(11):73-76.

[4]丁晓裕.我国金融行业贝塔系数与其稳定性分析[J].商业时代,2014,(8):72-74.

[5]Fabozzi,F.J,Francis,J.C.Beta as Random Coefficient[J].Journal Financial and Quantitative Analysis,1978,13(1):101-116.

[6]Lokanandha Reddy Irala.Stationarity and Regression Tendencies of Security and Portfolio Betas in India[J].The ICFAI Journal of Applied Finance,2007,13(10):43-51.

[7]王荆杰.深市行业贝塔系数的稳定性与时变性研究[D].厦门:厦门大学,2009.

[8]简志宏,李彩云.系统性条约风险与贝塔系数时变特征[J].中国管理科学,2013,21(3):20-27.

[9]马喜德,郑振龙,王保合.贝塔系数波动状况的实证分析[J].厦门大学学报(哲学社会科学版),2003,(4):22-27.

[10]吴可.沪市β—风险域分析及其投资组合策略[J].华中理工大学学报(哲学社会科学版),1999,27(5):1-5.

[11]王洪伟.不同市场组合下贝塔系数与CAPM关系探讨[J].财会通讯,2012,(6):6-7.

(责任编辑 王 珑)

An Empirical Study on the Systemic Risk of the Listed Companies in Fujian Province since Subprime Crisis

GENG Qing-feng1,SONG Xiu-feng2,XU Lian-feng3

(1. School of Economics and Management,Institute of Internet Innovation,Minjiang University,Fuzhou,35 0121,China;2. 3. Research Center for Fiscal and Financial Development on the West Coast of the Taiwan Strait,School of Economics and Management,Minjiang University,Fuzhou,350121,China)

The study take 21 Fujian companies listed on the Shanghai Stock Exchange as the research object,select data from 2007 to 2015 year,respectively calculated across the region listed company's beta coefficient based on quarterly,monthly and daily data and then the results were analyzed.Empirical results indicate that the volatility of the beta coefficient calculated based on daily data is larger relative to the quarterly and monthly data,indicating that the regional economic system risk is affected greatly by discrete event;Standard deviation of the beta coefficient calculated based on the quarterly and monthly data is smaller,and has certain stability,means that systemic risk is measurable.Key words:Fujian listed company;systematic risk;beta coefficient;regional economy

F279.275.7;F276.6

A

2095-2082(2016)05-0021-09

2016-09-29

福建省社会科学规划项目(FJ2016B088);福建省高等学校教学改革研究项目(JAS14750)

1.耿庆峰(1977—),男,山东济宁人,闽江学院经济与管理学院副教授,管理学博士;

2.宋秀峰(1967—),男,黑龙江海林人,闽江学院经济与管理学院副教授,经济学博士;

3.许莲凤(1965—),女,江苏无锡人,闽江学院经济与管理学院副教授,经济学硕士。

猜你喜欢

云南化工(2021年8期)2021-12-21

中国新闻周刊(2021年9期)2021-03-29

青少年科技博览(中学版)(2020年2期)2020-05-21

特别文摘(2019年13期)2019-07-20

中国男科学杂志(2016年5期)2016-12-01

中国记者(2015年8期)2015-05-09

中国记者(2014年4期)2014-05-14

中国记者(2014年9期)2014-03-01

中国记者(2014年6期)2014-03-01

名作欣赏(2014年29期)2014-02-28