湖南民族贫困地区经济发展中金融支持问题与对策研究

2016-12-19 01:19陈学军张沁梅李云芳

中南林业科技大学学报(社会科学版) 2016年3期

陈学军,张沁梅,李云芳

(中南林业科技大学 a.经济学院创新型企业风险管理与控制技术湖南省工程实验室;b.经济学院,湖南 长沙 410004)

湖南民族贫困地区经济发展中金融支持问题与对策研究

陈学军a,张沁梅b,李云芳b

(中南林业科技大学 a.经济学院创新型企业风险管理与控制技术湖南省工程实验室;b.经济学院,湖南 长沙 410004)

湖南省拥有多个民族,民族地区发展相对落后,地区间贫富差距大。为了更好更快拉动全省经济发展,民族地区扶贫攻坚应当作为全省工作的重中之重。通过比较湖南省各市州经济发展状况,分析湖南民族地区经济发展中金融支持存在的主要问题,并提出相关对策。研究发现:湖南民族地区经济发展中金融支持主要在金融体系、生态环境以及创新力度等几个方面存在问题。因此,要健全农村地区金融体系,优化金融生态环境,加强金融服务和金融产品创新。

湖南;民族贫困地区;经济发展;金融支持

一、湖南民族地区概况

据“五普”调查显示,湖南已是一个拥有56个民族成分的民族大家庭,其中少数民族占全省总人口的10.13 %,约641.07万人。其中人口较多的少数民族有:土家族263.95万人,苗族192.15万人,侗族84.21万人,瑶族70.46万人,白族12.56万人,回族9.74万人,壮族2.36万人,蒙古族1.59万人,满族8206人,维吾尔族7939人。

湖南民族地区可以分别从广义和狭义方面来解读。首先,广义的民族地区包括民族自治地方、少数民族人口较多的县区和民族乡。据调查统计,从广义方面看,湖南民族地区的面积约有5.56万平方公里,占全省总面积的28%;其次,狭义的民族地区仅指民族自治地方,包括湘西土家族苗族自治州所辖8县市、7个少数民族自治县及2个享受自治地方待遇的县区共17个县市区。据统计,狭义的民族地区面积约为3.69万平方公里,占全省总面积的17.41%;人口约占全省总人口的8.40%,约为531.44万人,其中少数民族人口占自治地方人口的75.48%,约为401.12万人,占全省少数民族总人口的62.55%。人口密度对比全省人口密度少154人,约为144人。

从行政区划上来看,湖南少数民族多数分布在湘西、湘南一带,全省只存在1个湘西土家民族自治州(辖1市7县),有新晃、芷江、通道侗族自治县,城步、麻阳苗族自治州(辖1市7县)及靖州苗族侗族自治县、江华瑶族自治县,共计7个民族自治县。除此之外,归属于张家界市的永定区、桑植县、武陵源区也同等地享受专属于自治区的政策优惠待遇。总体来说,湖南省少数民族共遍及14个市州,大体呈现“小聚居,大分散”态势。从数量上来看,少数民族人口在100万以上的有自治州、怀化、张家界;人口在100万以下10万人以上的有永州、邵阳、常德市,这6州市总体集中了全省96.86%的少数民族人口,其他8市的少数民族总和只占全省的3.14%。

二、湖南民族地区经济发展情况

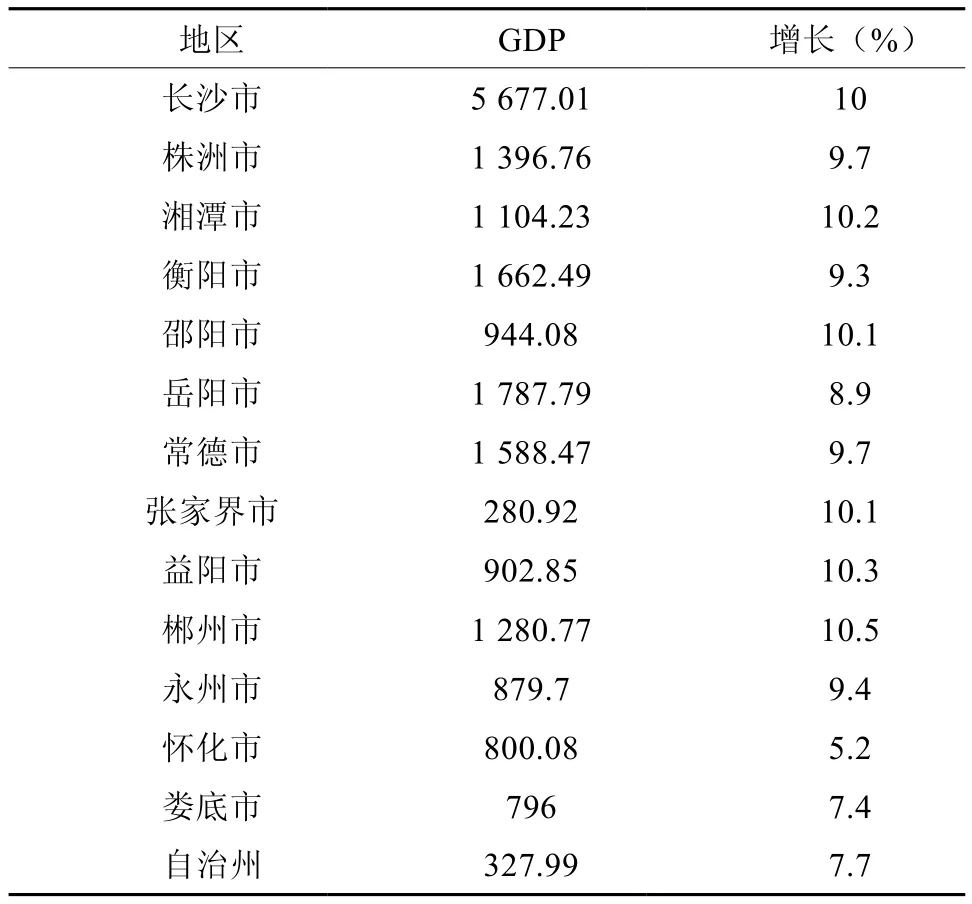

据调查统计,湖南民族地区的经济总体增长幅度较少,其中2014年前三个季度,全省各市州GDP共计19429.14亿元,平均值为1387.82亿元,但主要民族地区(自治州、怀化、张家界、永州、邵阳、常德)共计4821.24亿元,数量几乎接近全省一半,GDP只占全省总量的24.8%。(表1)

从农村居民人均纯收入分析看,湖南民族地区主要的贫困市县相对仍处于较低水平。2013年湖南省农村居民人均纯收入8372元,但民族地区主要贫困市县的农村居民人均纯收入为5930元,远远低于全省平均水平,部分市县大概为平均值的一半。(见表2)

表1 2014年前三季度各市州GDP相关情况对照† 单位:亿元

表2 2013年湖南省民族地区主要贫困市县基本情况†

三、湖南民族地区经济发展中金融支持存在的主要问题

(一)片区金融及中介机构数量严重不足

由于商业化金融机构对农业信贷领域“规模不经济”现象的普遍漠视,民族地区农村的资源、技术受限制,导致民族农村地区的金融体系还只是片片面面,并没有完全建立。民族农村地区扶贫开发的金融支持存在较大的困境,目前农村地区的信贷规模太小,远不能满足信贷的需求。民族农村地区的金融机构组成比较单一,主要以国有商业银行、农村信用社为主体,非银行类金融机构、地方金融机构、股份制商业银行十分缺乏并且发展相对缓慢。此外,融资租赁公司、小额贷款公司、消费险公司等准金融机构还是空白,证券公司、保险公司等金融机构虽然已经存在,但是规模相对较小。并且国有商业银行的布局存在一定的局限性,主要分布在县城和主要建制镇,远远无法满足民族地区扶贫开发金融服务的需要。再者,因利益驱使农业银行的目光只关注大宗项目或者其他领域,因为政策限制邮政储蓄银行只吸收存款而不放贷,最终导致了部分乡镇出现一个“有金融机构无金融服务”的尴尬局面。

为了提高民族农村地区的金融发展水平,建立一个丰富有效的金融服务体系,2008年3月26日,湖南省第一家村镇银行——湘乡市村镇银行正式开业,截至2014年8月,湖南已设立30余家村镇银行,但相比之下,民族地区的数量甚少,只有6家(见表3)。

表3 湖南省民族贫困地区村镇银行设立情况†

主要原因首先在于缺乏专门提供金融配套服务的中介机构。目前,湘西自治州只有1家小额贷款公司,3家小规模的融资性担保机构[1]。片区普遍缺失有一定规模实力并且专门针对民族农村市场和农业产品的担保机构。其次,一是民族农村地区信贷风险分担机制落后,评估、公证等中介机构数量严重不足,导致片区农户和农企金融需求远无法满足;二是由于片区普遍较弱的财力,对担保公司支持非常有限,因此,政府全资或控股的担保公司非常稀少,进而担保体系建设就凸显落后;三是民间担保公司实力相对普遍偏弱,对冲银行信贷风险的保障能力相对不强,被银行认可建立长期合作关系的担保公司较少。

比如湖南省罗霄山片区金融服务的建设尚未遍及整个乡镇,目前仍然存在2个金融机构空白乡镇,且片区金融机构工作只停留在提供存、贷、汇等基本金融服务,并且在贷款审批权限上存在很多限制,至今尚未开展接触直接融资,远远无法满足民族贫困片区扶贫攻坚的多元化金融服务需求,扶贫攻坚任务的完成任重而道远[2]。

(二)金融生态环境欠佳

1.大多数的民族贫困人口居住在边远山区,居民居住环境较差,群众出行不便,交通闭塞,贫困户收入水平低,进而生活贫困,幸福系数极低。

2.民族贫困片区生态环境较脆弱,抗御自然灾害能力较弱,各种农业基础设施落后,工业底子较薄,农业产业化水平低,财政和银行信贷普遍投入不足,教育发展落后,人流物流资金流相对匮乏,自我发展能力弱,金融生态环境欠佳,缺乏支撑发展的各种要素[3]。

3.信用环境建设滞后。统计显示,湖南省在人行征信系统有简单的信用记录农村企业仅有27.5%,并且其中大部分中小企业信息不透明,难以进行风险识别及监控,进而导致银行拒贷惜贷,最终使农村信贷投放得到制约。2013年全省金融机构人民币各项贷款总额为17774.99亿元,主要民族地区(自治州、怀化、张家界、永州、邵阳、常德)共计3162.04亿元,均值为527亿元,6市州在全省的占比只为17.79%,均值为全省均值的41.66%。(见表4)

表4 金融机构人民币贷款情况(2013年)†

虽然民族片区以信用农户、信用乡镇为代表的社会信用体系建设已开展多年,民族地区农民信用意识仍然比较淡薄,从而引发了很多信贷违约的因素,比如逃避银行债务的现象时有发生,片区贷款不良率处于较高水平。2012年末,片区不良贷款率高于全省平均水平3.2个百分点,约为5.7%。片区针对农村经济合作、专业协会等组织平台的信用建设仍处于探索阶段,由于片区农村金融生态环境整体欠优,金融债权在维护方面存在很多困难,银行机构信贷投放日趋谨慎,从而对银行信贷的投放形成了极大的制约。

(三)金融产品和服务方式创新力度不够

从总体看来,民族地区农村融资方式主要以贷款为主,比较单一,直接融资模式发展落后,几乎处于空白。农村金融产品及金融服务创新缓慢的直接原因在于村镇银行、农村信用社等地方金融机构由于受到财力、技术等各方面的限制,没有能力去开发具备地方特色的金融产品及金融服务,必须要依托省农村信用联社、控股商业银行等来开展业务。除此之外,民族农村地区金融保险种类稀少,发展非常缓慢,其中矿山责任险、公共火灾责任险等非常重要的险种目前尚未开展,由于水稻、玉米、油菜等农产品的保险额度相对较低,严重影响到了农民参保的积极性,再者,具有本地特色的农产品还没有归类到政策性农业保险之中。

农村金融发展缓慢主要体现有:1.金融服务能力和服务水平有待提升,民族农村地区关于金融产品和服务的创新工作进展较缓慢。在信贷政策、信贷产品的使用上国有商业银行均要通过总行统一制定,地市级方面尤其是县一级支行几乎不存在自主创新权,仅仅存在执行权,再考虑到信贷的考核责任追究制度,会增加部分支行的领导和信贷工作人员的心理负担,进而对金融产品和服务方式创新工作的主动性变得更加欠缺。民族农村地区金融服务目前仍停留在存、取、汇传统业务领域,打破解决农村融资困难的创新能力较弱,农房、林权、土地流转权、特色种养等农村的金融产品和服务创新,推广不足,一直被局限于较小范围内。2.金融配套服务发展欠佳。其中农业保险的覆盖面较窄,目前湖南省的政策性农业保险仅仅覆盖在棉、粮、油、能繁母猪等9种常见的农产品上,对于商业性农业保险业务目前还尚未开办,有待完善农业巨灾保险机制。3.金融服务层次有待更加清晰。农村发展需要的是商业性金融和政策性金融两者的分工定位,着重需要做的是进一步明确侧重点支持目标,首先,先扶智后扶贫,大力支持农村居民要先提高农民自身素质;其次,大力支持农村产业经济的科学发展,最终形成一个金融扶贫互利共赢的长效机制。

四、加强金融支持湖南民族贫困地区经济发展的政策建议

(一)健全农村地区金融体系

全省民族地区农村金融体系的健全,是扶贫攻坚金融支持的源头。省里应当敢于实践,通过“试点——推广”的有效模式千方百计增加各层次金融机构的数量。在银行金融机构方面:努力增加民族地区的金融机构覆盖率,对于部分存在金融空白的乡镇地区,首要是积极推动网点设置;吸引政策性金融、商业性金融、外资银行等在贫困地区设立分支机构;推动村镇银行到各县市设立分支机构;大力支持地区农信社的改革,推进改革为农商行。非银行金融机构方面:降低集中连片特困地区新型农村金融机构的准入门槛和数量限制,使得直接面对乡村农户的资金互助社得到全面推广,积极引进投资担保、小额信贷、信托、租赁、私募基金、风险投资、财务公司等机构,构建多层次、各种机构齐全的现代金融扶贫服务体系[4]。

(二)优化金融生态环境

1.减少资金大量流失

资金大量持续外流是贫困地区存在的一个非常严重的问题,民族贫困地区政府和部门转变发展理念是解决这一问题的关键需要。例如利用货币政策工具来调节资金状况,监管部门应充分利用自己的监管职能,控制资金外流量,限定金融机构资金外流比例。为了对资金外流超标的金融机构进行严格惩戒,同时又保护民族贫困地区放贷的金融机构积极性,政府还有必要建立一个对民族贫困地区存贷比进行奖惩的考核机制。

2.完善金融信用体系

大力开展金融生态环境示范县、信用乡镇、信用村的创建,深入推进农村征信体系建设,倡导诚实守信珍爱信用记录,有重点、分层次的开展金融环境整治、企业诚信建设、金融知识普及等宣传创建活动,不断优化农村金融生态环境;建立健全信用奖惩机制,规范企业和个人行为,加大对失信者的打击力度,坚决制止、制裁逃废金融债务行为,切实维护金融债权[5]。

3.制定切实可行的信贷风险分担和补偿机制

具体方法有:(1)制定并落实减补财税费用政策。通过审核评估信贷资产质量和扶贫贷款规模,制定有效的政策补偿政策,完善和落实贷款呆账、坏账冲销方法,在税收、补贴、费用等方面由财税部门给予一定优惠。(2)由经办银行补贴贴息资金。目前,民族贫困地区的贴息资金由原扶贫办进行管理,这样的情况,一旦扶贫贷款出现损失等问题,贷款人的贴息资金得不到抵扣。如果由经办银行掌控贴息资金,贷款出现损失的情况下,贷款对象相应的贴息资金就可抵扣。(3)建立完善中小企业信用担保体系。民族贫困地区政府应千方百计积极出资建立贷款担保风险补偿金和中小企业贷款担保基金,通过落实税费减免以及资本金注入等方式大力支持融资性担保机构的发展。(4)设立专项扶贫贷款担保基金。资金可以从各级财政部门专项扶贫资金、地方财政部门配套资金提取,另外资金也可从大型扶贫企业或贫困农户按申贷比例交付中获得。扶贫贷款担保基金设立的目的只为了贫困农户实施贷款担保以及为了直接带动贫困农户发展生产的扶贫大型企业。

(三)加强金融服务和金融产品创新

1.加强金融服务创新

(1)创新银行信贷服务。积极推进股权托管、融资担保、资产证券化等新型的现代化金融服务手段进入民族贫困地区扶贫领域;政府加强引导探索建立适合于民族贫困地区金融支持扶贫的特色的金融服务,更有利于提升民族贫困地区扶贫开发的信贷率。(2)加快金融中介服务的发展。为了给民族贫困地区扶贫开发金融信贷提供更加专业有效率的服务,要大力引进各类金融中介服务进入民族贫困地区,例如逐步发展贫困居民贷款、融资租赁、担保、咨询代理等金融服务;支持引进律师事务所、会计师事务所、评估、保险、证券商等中介机构进入民族地区,为民族地区贫困居民提供咨询中介等服务。(3)积极发展投资基金。积极建立由各级政府共同出资,广泛吸纳社会企业及个人进行资金参与的发展投资基金。发展一个由政府引导、市场化运作的扶贫投资基金模式,目的主要用于支持民族贫困地区的各方面发展。(4)完善创新的金融服务体系。大力支持各类金融机构对民族地区扶贫开发;积极探索并逐步建立以主要为扶贫开发服务为目的、由自然人和企业股东共同入股的商业银行机构。

2.大力发展符合民族贫困地区发展特点的金融产品

(1)鼓励发行扶贫债券。由各地发行以各级政府共同进行担保作为保障的扶贫债券,面向社会来募集资金,用于民族贫困地区的各方面发展。尽量选择能够去鼓励各中小企业以发行企业债券等方式进入资本市场,如此以来,可以有效解决民族贫困地区中小企业融资难的问题,有效配置民族贫困地区经济发展的资源。(2)设立金融支持扶贫专项信贷额度。各类银行金融机构应根据情况加大对民族贫困地区的信贷投放总量;大力支持由政府各部门和中国人民银行共同协商建立健全制度,积极鼓励民族贫困地区金融机构抽出一定比例新增加存款来用于投放当地中小企业信贷。(3)创新保险公司机构的涉贫保险产品。通过分析民族贫困地区金融支持扶贫开发的各种特点,积极推出符合民族贫困地区金融支持扶贫开发需要的保险产品;大力支持保险机构对民族贫困地区金融支持扶贫开发的发展模式进行探索创新,大力支持保险机构对涉贫信用保险业务的开展。(4)鼓励发展项目融资信托产品。大力发展以基金化模式运作的信托产品,有效加大信托贷款范围,重点要支持固定资产、有价证券、不动产信托等方式进行贷款。

[1]盘永胜,王伟华.关于湘西自治州金融创新与金融服务的调研报告[J].民族论坛,2013(7):71-74.

[2]夏盛杰.湖南连片地区扶贫攻坚与金融支持的思考[J].湘潮,2013,(6):68-69.

[3]谭英祝,赵凌志,王维斌,等.金融支持连片特困地区扶贫攻坚理论与实践——以邵阳市为例[J].金融经济,2013(24):165-167.

[4]谢芬芳.民族自治县基本财力稳定增长机制研究[J].民族论坛 ,2013(11):87-91.

[5]彭希林,王映霞.农村发展中金融要素作用的实证分析[J].中南林业科技大学学报(社会科学版),2013,7(6):27-31.

Study on Financial Support Issues and Countermeasures of the Economic Development in The Ethnic Depressed-area of Hunan

CHEN Xue-jun, ZHANG Qing-mei, LI Yun-fang

(Hunan Provincial Engineering Lab of Enterprise Crisis Management and Control Technology of the College of Economics; College of Economics,Central South University of Forestry & Technology, Changsha 410004, Hunan, China)

Hunan has many ethnic groups, and the development of ethnic minority areas lags behind relatively and there is a large gap between rich and poor among regions.In order to promote economic development of the province well,the poverty alleviation in ethnic areas should be the most important work in the province.By comparing the economic development situation of cities in Hunan, analyzed the main financial support issues of the economic development in ethnic minority areas, and put forward some suggestions.It found that the financial support issues of the economic development in ethnic minority areas mainly in the financial system, ecological environment and innovation.Therefore,we should improve the rural financial system, optimize the financial ecological environment, and strengthen the financial services and financial product innovation.

Hunan; ethnic depressed-areas; economic development; financial support.

F207

A

1673-9272(2016)03-0050-05

10.14067/j.cnki.1673-9272.2016.03.010 http://qks.csuft.edu.cn

2016-03-17

2015年度湖南民族研究课题“湖南民族地区扶贫攻坚的金融支持政策研究”(HNMY2015-044)。

陈学军,副教授,博士;E-mail:cxj99@163.com。

陈学军,张沁梅,李云芳.湖南民族贫困地区经济发展中金融支持问题与对策研究[J].中南林业科技大学学报(社会科学版),2016,10(3):50-54.

[本文编校:罗 列]

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

今日农业(2020年20期)2020-12-15

甘肃教育(2020年21期)2020-04-13

石油沥青(2020年1期)2020-01-01

中国外汇(2019年18期)2019-11-25

当代陕西(2019年18期)2019-10-17

中国外汇(2019年10期)2019-08-27

商周刊(2017年26期)2017-04-25