货币政策、企业成长与资本结构波动

2016-12-17 15:36王先斌王明虎许贯

会计之友 2016年22期

王先斌+王明虎+许贯

【摘 要】 资本结构波动能引发资本成本上升,增加财务风险,而我国许多企业都有做大做强的发展思维,这种思维是否会诱发资本结构波动扩大值得讨论。文章通过数理模型分析,论证了企业成长对资本结构波动的助推作用,分析了货币政策变动对资本结构波动以及对企业成长性与资本结构波动关系之间的作用,并通过我国A股上市公司2002—2013年财务数据进行实证研究。研究发现:企业成长性越大,资本结构波动越高;货币政策的收缩有利于资本结构波动幅度的降低;当企业处于货币政策收缩阶段时,企业成长对资本结构波动的推动作用更大。

【关键词】 货币政策; 企业成长; 资本结构波动

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2016)22-0085-05

一、引言

在完美市场环境中,企业资本结构与价值无关(Modigliani and Miller,1958)[ 1 ]。然而在现实生活中,由于市场缺陷等因素,资本结构变动对企业价值产生影响,企业存在最优资本结构(Jensen and Meckling,1976;Titman and Wesseles,1988;Miller,1989)[ 2-4 ]。由于经济体系中不确定性的存在,使得最优资本结构不断变化,因此企业实际的资本结构总是处于动态调整(Dynamic Capital Structure Choice)状态(Myres,1984;Fischer and Zechner,1989;Titman and Tsyplakov,2007)[ 5-7 ]。从资本结构动态调整理论研究的内容看,主要关注资本结构动态调整速度以及资本结构动态调整的路径和方向,忽略了资本结构波动这一重要经济现象。根据最优资本结构理论,企业资本结构波动对其价值会有不利影响(王明虎等,2014)[ 8 ]。而从我国企业实际情况看,宏观经济变动导致货币政策频繁变更,受经济新常态影响,不同企业成长性有较大差异,货币政策和企业成长都是企业融资的重要影响因素。从我国企业成长情况看,我国企业成长速度比较快,但企业成长受到货币政策、金融发展水平等多方面因素影响(祝继高等,2009;李斌等,2006)[ 9-10 ],成长速度并不均衡。这些方面的变动是否会造成企业资本结构波动的差异,值得探讨。

本文着重分析在不同货币政策影响下,企业成长性的差异是否会引发资本结构波动的不同,为此本文分四部分:第一部分对资本结构波动概念和计量进行理论分析,研究企业成长性水平对资本结构波动影响的机理,探讨不同货币政策对企业成长与资本结构波动关系的影响,提出研究假设;第二部分是研究方案设计;第三部分是实证研究结果;第四部分是研究结论和建议。

二、理论分析与假设的提出

(一)资本结构波动的概念和计量

按照王明虎等(2015)[ 11 ]的观点,资本结构波动是指企业实际资本结构随着时间推移,围绕目标资本结构上下波动的程度。从数学角度说,资本结构波动可以用实际资本结构随时间变动的曲线与目标资本结构线所围成图形的面积来衡量,面积越大,波动性越大,反之波动性越小。为不失一般性,现假设某企业实际资产负债率y随时间x变动呈周期性波动,函数式为:

y=f(x) (1)

为简化论述,笔者对宏微观环境作如下假设:

(1)影响资本结构的主要宏观经济因素(宏观经济形势、金融政策等)呈现周期性变化,周期为定值T。

(2)企业资本结构调整速度均衡。

(3)资本结构调整不受融资规模限制,资本结构变动具有连续性。

(4)资本结构调整具有上下限,在一个资本结构调整周期内,当实际资本结构达到一个高点rh①时,企业会采取措施降低资产负债率;当实际资本结构达到一个低点rl时,企业会采取措施提高资产负债率。

(5)资本结构调整的方向性②。在一个资本结构调整周期内,当企业实际资本结构达到rh时企业会采取措施持续降低实际资产负债率到rl,此后企业会采取措施持续提升资产负债率直至rh。

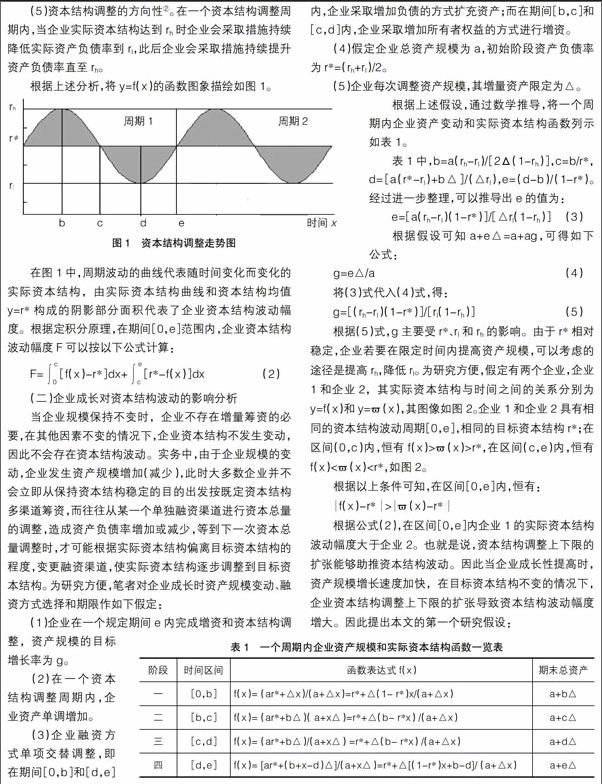

根据上述分析,将y=f(x)的函数图象描绘如图1。

在图1中,周期波动的曲线代表随时间变化而变化的实际资本结构,由实际资本结构曲线和资本结构均值y=r*构成的阴影部分面积代表了企业资本结构波动幅度。根据定积分原理,在期间[0,e]范围内,企业资本结构波动幅度F可以按以下公式计算:

(二)企业成长对资本结构波动的影响分析

当企业规模保持不变时,企业不存在增量筹资的必要,在其他因素不变的情况下,企业资本结构不发生变动,因此不会存在资本结构波动。实务中,由于企业规模的变动,企业发生资产规模增加(减少),此时大多数企业并不会立即从保持资本结构稳定的目的出发按既定资本结构多渠道筹资,而往往从某一个单独融资渠道进行资本总量的调整,造成资产负债率增加或减少,等到下一次资本总量调整时,才可能根据实际资本结构偏离目标资本结构的程度,变更融资渠道,使实际资本结构逐步调整到目标资本结构。为研究方便,笔者对企业成长时资产规模变动、融资方式选择和期限作如下假定:

(1)企业在一个规定期间e内完成增资和资本结构调整,资产规模的目标增长率为g。

(2)在一个资本结构调整周期内,企业资产单调增加。

(3)企业融资方式单项交替调整,即在期间[0,b]和[d,e]内,企业采取增加负债的方式扩充资产;而在期间[b,c]和[c,d]内,企业采取增加所有者权益的方式进行增资。

(4)假定企业总资产规模为a,初始阶段资产负债率为r*=(rh+rl)/2。

(5)企业每次调整资产规模,其增量资产限定为△。

根据上述假设,通过数学推导,将一个周期内企业资产变动和实际资本结构函数列示如表1。

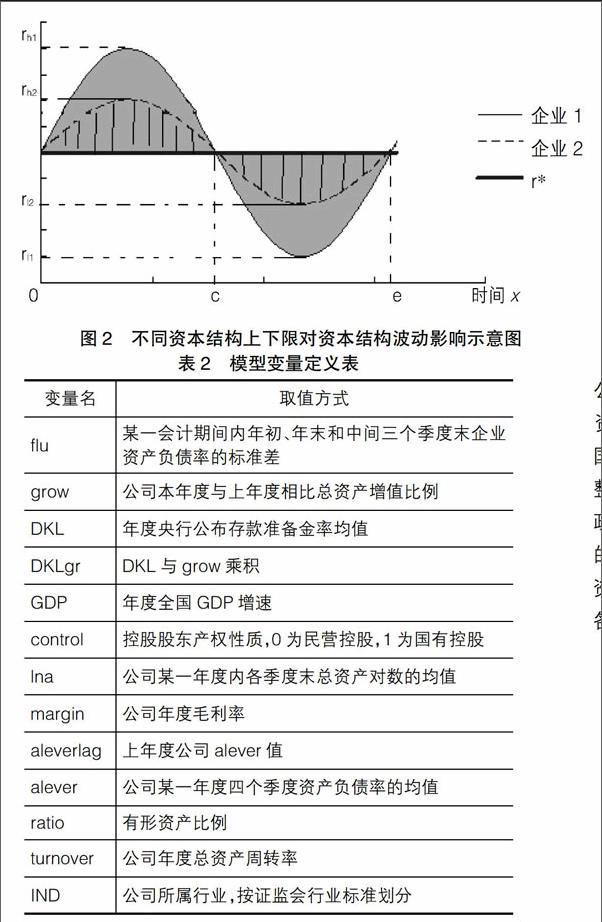

根据公式(2),在区间[0,e]内企业1的实际资本结构波动幅度大于企业2。也就是说,资本结构调整上下限的扩张能够助推资本结构波动。因此当企业成长性提高时,资产规模增长速度加快,在目标资本结构不变的情况下,企业资本结构调整上下限的扩张导致资本结构波动幅度增大。因此提出本文的第一个研究假设:

假设1:企业成长性越高,其资本结构波动幅度越大。

(三)货币政策、企业成长与资本结构波动关系分析

1.货币政策与资本结构波动关系

在一个经济体中,货币政策会随着宏观经济发展形势变化以及货币市场变动而进行调整,形成相对宽松或紧缩的货币市场。货币市场宽松程度不一,会对资本结构波动产生差异性影响。当经济体中货币政策宽松时,企业能够比较方便地获取资本,因此企业可能因为经营或投资需求随时增加融资,造成资本结构的频繁调整,资本结构波动幅度增大。根据上述推导和论述,提出本文第二个研究假设:

假设2:货币政策越紧缩,企业资本结构波动幅度越小。

2.货币政策、企业成长对资本结构波动的联合影响

货币政策的紧缩会降低企业资本结构波动,但同时也会限制企业成长,而企业成长速度的提高又会促进资本结构波动幅度增加,因此综合考虑货币政策和企业成长对资本结构波动的综合影响就显得非常必要。笔者仍利用前文的数理分析结论来进一步研究。根据式(5),g增加导致企业提高rh,降低rl。当货币政策宽松时,△上升,促使企业降低资本结构调整上下限,这两方面对资本结构波动的影响会相互抵销;而当货币政策紧缩时,△下降,考虑g增加的情况下企业会进一步提高rh,降低rl,从而形成资本结构波动的叠加效应。由此提出第三个研究假设:

假设3:其他条件不变的情况下,处于货币政策紧缩阶段,企业成长推动资本结构波动的程度要强于货币政策宽松阶段。

三、研究设计

(一)数据来源和处理

本文利用国泰安经济金融研究数据库(CSMAR)收集我国A股上市公司年报和季报财务数据,样本区间为2002—2013年③,剔除金融类企业数据;本文采用winsorized对主要变量所有小于1%(大于99%)的分位数进行缩尾处理,删除资产负债率大于100%的样本以及一些极端值样本。经过上述处理后,最终得到17 474个公司年度完整观测样本。

(二)模型设计和变量定义

1.分析模型

笔者建立以下分析模型:

2.变量定义

考虑到企业连续资本结构数据不能获取,无法按公式(2)计算资本结构波动幅度,本文用某一时期内企业资产负债率的标准差来衡量资本结构波动幅度flu。从我国现阶段货币政策特征来看,存款准备金率是中央银行调整货币政策的主要工具,因此用存款准备金率来计量货币政策的宽松程度;考虑到资产负债率是影响资本结构波动的重要变量,将资产负债率上移一年,避免资产负债率和资本结构波动之间的内生性影响。

各变量定义及取值方式如表2。

(三)分析软件

本文所有统计分析使用STATA12软件实现。

四、实证研究结果分析

(一)描述性统计

主要变量描述性统计见表3。

从表3数据看,flu均值为0.0409,与王明虎等(2015)统计结果接近,总体波动水平并不高;grow均值为0.1784,标准差为0.3827,说明我国上市公司平均成长性比较高,但不同企业之间差异比较大;从负债水平看,平均资产负债率为0.4640,没有达到50%,总体水平比较低;margin均值为0.0466,说明我国上市公司总体盈利能力比较弱。

(二)主要变量之间的Pearson相关性检验分析

笔者将主要变量之间的Pearson相关性检验结果列表如表4。

从表4数据看,flu与grow显著正相关,说明企业成长性推动资本结构波动;DKL与flu负相关,说明存款准备金率越高,货币市场越紧缩,资本结构波动幅度越小。这些都初步证明了假设1和假设2的正确性。

(三)多元回归分析

多元回归分析结果见表5。

从表5数据看,不论哪个层次的多元回归分析,grow与flu显著正相关,证明了假设1的正确性;DKL与flu显著负相关,证明了假设2的正确性;在第(3)列中,DKLgr与flu显著正相关,说明当货币政策紧缩时企业成长性越高,其资本结构波动越大,而货币政策的扩张可能会对企业成长引发的资本结构波动有缓解作用,这就证明了假设3的正确性。其他变量的回归分析结果也基本符合理论,在此不再一一分析。

(四)稳健性检验

以连续5年年末负债比例的标准差flu5作为资本结构波动的衡量指标,重新对模型进行多层次回归分析,结果如表6。

从表6数据看,grow、DKL与资本结构波动新变量回归系数方向一致且具有统计显著性;DKLgr与因变量之间显著正相关,这都与前文研究结果一致,进一步证实了本文研究的正确性。

五、结论与建议

本文通过数理模型分析,论证了企业成长对资本结构波动的助推作用,分析了货币政策变动对资本结构波动以及对企业成长性与资本结构波动关系之间的作用,并通过我国A股上市公司2002—2013年财务数据进行实证研究。研究发现,企业成长性越大,资本结构波动越高;货币政策的收缩有利于资本结构波动幅度的降低;当企业处于货币政策收缩阶段时,企业成长对资本结构波动的推动作用更大。

根据上述研究结论,在目前经济新常态下,企业在扩大规模时要谨慎决策,一方面扩大规模可能带来经营风险,另一方面由于规模扩大带来资本结构波动,可能会给企业带来更大的财务风险,导致企业整体风险加大;在货币政策收缩时,企业要注意降低成长速度,避免因资本结构波动过大而陷入财务困境。

【参考文献】

[1] MODIGLIANI F, MILLER H M.The cost of capital, corporation finance, and the theory of investment[J].American Economic Review,1958,48(3):261-297.

[2] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics,1976(4):305-360.

[3] TITMAN S, WESSELS R. The determinants of capital structure choice[J].The Journal of Finance,1988,43(1):1-19.

[4] MILLER M H. Debt and taxes [J]. Journal of Finance,1989(2):6-18.

[5] MYERS S C. Capital structure puzzle [J]. Journal of Finance,1984,39(3):575-592.

[6] FISCHER E, HEINKEL R, ZECHNER J. Dynamic capital structure choice:theory and tests[J]. Journal of Finance,1989,44(1):19-40.

[7] TITMAN S, TSYPLAKOV S. A dynamic model of optimal capital structure [J].Social Science Electronic Publishing,2004,11(3):401-451.

[8] 王明虎,郑水金,吴良海.浅谈经营风险、资本结构波动与企业价值的关系[J].财务与会计,2014(10):52.

[9] 祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):152-158.

[10] 李斌,江伟.金融发展、融资约束与企业成长[J].南开经济研究,2006(3):68-78.

[11] 王明虎,王小韦.企业规模、融资约束与资本结构波动[J].南京审计学院学报,2015(2):12-18.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

求是学刊(2016年6期)2017-01-07

商(2016年25期)2016-07-29

中国市场(2016年20期)2016-06-12

商(2016年14期)2016-05-30

商业经济研究(2016年6期)2016-03-30