地产“逃兵”

2016-12-16 02:25龚小锋

房地产世界 2016年11期

龚小锋

调控之下,又一轮房企抛售物业、出售地产业务的大撤退现象开始出现。无论是太古地产、汤臣集团等港资房企,还是银泰集团、中航地产等内地企业,都纷纷抛售旗下地产业务。

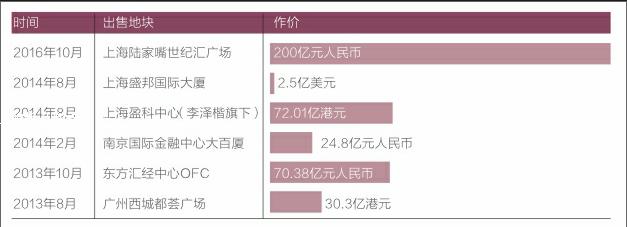

尤其是长和系主席李嘉诚,他在地产界的每一个动作似乎都会引发媒体与坊间的无限遐想。最近他以200亿元卖掉上海陆家嘴的“世纪汇”综合体,再次惊动国人。

坊间还传闻其将出售位于香港皇后道的中环中心,交易总价高达357亿港元,若属实,将创中国史上最大宗单一物业交易纪录。

李嘉诚再“撤资”

每出售一栋物业,“李嘉诚撤资内地”之声就重复地充斥于各大报章。

11月初,在宣布出售陆家嘴最后的自留商用物业后不久,有媒体报道称李嘉诚又将出售位于香港皇后道的中环中心。

有市场消息称,买家为国内一家大型中资金融机构,或为四大银行中的一家,这笔交易已临近拍板。

也有媒体报道,买家或为星洲基金亚腾资产管理,准买家有意收购后再将物业进行分拆出售。

种种揣测与传闻,不一而足。中环中心的交易之所以相当引人关注,主要是由于该物业是香港最核心的商业项目,如果市场传闻属实,这笔超过300亿元的交易,将创下香港及内地近几年以来整栋物业转让的新纪录。

几个月前,就传出长实将出售香港中环中心的传闻,长实高层此前对媒体表示,长实的确曾与意向买家有过接洽。此后,长实方面又表示并没有出售计划。

有趣的是,此前,在被问到长实地产会否出售任何持有物业,长实地产副主席兼董事总经理、李嘉诚之子李泽钜表示:“除长江集团中心外,没有任何物业我们是一定要持有,于考虑交易时,公司不会考虑感情因素。”

执行董事叶德铨补充称:“如果你肯给一个不错的价格,他(李泽钜)可能会卖中环中心给你。”

如果说上述交易有待坐实,那么,近期李嘉诚出售上海物业,则是不折不扣的大新闻。

10月26日,长实地产宣布,与李嘉诚海外基金会以200亿元代价出售双方共同持有的上海世纪汇广场全部权益。上海世纪汇广场是位于上海陆家嘴的商业综合体,仅这项交易,李嘉诚便从中获得54亿元的收益。

“卖掉浦东最后一个商业项目后,目前李嘉诚在上海持有的商业物业仅有位于南京西路的梅龙镇广场,此外长实在上海还拥有位于普陀区真如的在建项目。”财经评论人余丰慧说,长实的中报显示,目前其在中国内地所拥有的投资性物业仅剩20万平方米。

余丰慧表示,从2013年以后,李嘉诚虽然多次表示看好香港以及内地经济环境,但是细细观察后发现其基本上走出一条撤离与“卖卖卖”的路径。先是将公司注册地迁册到海外,接着开始以卖掉不动产物业为主的撤离之路。

是商人便要逐利,对于素有“超人”之称的李嘉诚而言,出售旗下内地和香港的业务,自有一套商业运作的内在逻辑。多年来,通过适时“买卖”物业持续巩固自己的财富,李嘉诚的商业王国早就从塑料制造扩展到零售、能源、地产、电信、媒体和生物技术领域。

知名财经评论人叶檀撰文指出,对于李氏家族如此巨大的企业体量,在乎的不是一城一地的得失,而是资产配置的均衡、安全与长期发展潜力。

“一手减持中国资产,一手豪购海外资产”是李嘉诚的战略转移路径。

近几年,李嘉诚像“跑马圈地”般连续豪购英国、澳大利亚等地资产。即使“脱欧”后,李嘉诚“抄底英国”的脚步也并未停歇,9月份豪掷110亿英镑收购英国国家电网(National Grid)天然气管线业务51%的股权。

港资地产频抛物业

在最近的抛售物业潮流中,港资房企十分扎眼,除了长和系之外,最近,太古地产和汤臣集团等老牌港资房企都有抛售物业的举动。

太古地产公告称,公司于10月28日向独立第三方Lucky Melody,出售位于九龙湾之土地连发展中物业,即楼高25层的甲级商业大厦以及三层地库停车场。这一交易额为65.28亿元,估计出售溢利约11.7亿元。

无独有偶,10月24日,汤臣集团公告,拟作价11.73亿元,将天津汤臣津湾一品中70层高的商办大楼——汤臣京津中心51%股权出售。令业界遗憾的是,天津汤臣津湾一品,这个被汤臣寄予厚望的项目,并没有延续上海汤臣一品的光芒。

对于此次交易,汤臣集团表示,由于环球物业和金融市场 一直起伏不定并面对重重挑战,此时进行出售事项将有助集团实现津湾置业相关资产的投资潜力,出售事项将进一步加强集团现金流及财务状况。

频繁出现港资抛售物业,是否意味着港资房企看空内地楼市?其实未必,如果说李嘉诚抛售物业,更多是一种主动撤退,多数港资地产在内地的抛售显得“逃兵”意味更加浓厚。

易居研究院智库中心研究总监严跃进表示,以汤臣一品为首的房地产业务带给汤臣的辉煌已渐渐暗淡,在房地产业务规模上一直难以实现突破、其余业务盈利困难的情况下,未来如何实现公司业绩及利润的增长,是汤臣集团不得不面对的一个问题。

“我们不是撤离,我们是被市场挤走的。”九龙仓第一副主席周安桥此前曾如是评论一些港资企业撤离内地的现象。今年下半年以来,包括新鸿基、瑞安以及华人置业等港资房企纷纷出售旗下物业。较受关注的,是合景泰富收购新鸿基持有的广东佛山最大旧改项目30%股份,涉及金额约18.6亿港元。

从上世纪80年代中国房地产行业发展起步以来,以长实等为代表的一批港资、外资企业大量进入内地。这些企业凭借强大的开发经验和能力,加上雄厚的资金实力,成为内地房地产企业学习和借鉴的对象。

周安桥称:“以前中国内地的房地产市场刚刚发展的时候,香港开发商有很多优势,不管是资金还是产品打造的能力。但经过国内开发商不断学习和进步,香港开发商的优势已经不再明显,有的方面甚至已经转化成了劣势。”

在90年代初,汤臣曾经连续5年是投资浦东最大的外商。时至今日,黄浦江边的汤臣一品,仍旧是上海顶级豪宅的代表作,但汤臣集团创始人汤君年去世之后十多年,却是汤臣集团坎坷的一段历程。

“很长时间我们真的是相对比较保守。”汤君年之子汤珈铖曾回忆道,父亲汤君年离开的时候,汤臣集团并不是最好最辉煌的时候,而是艰难的时候,“父亲离世的前两年我们也无心打理生意,所以也延误了三五年的时机。”

不过,严跃进指出,近期港资房企抛售物业更多是企业个体行为,属于企业合理物业资产配置范畴,符合企业正常投资策略的调整。客观地分析,当前这些抛售案例对于中国楼市影响微乎其微,未来内地房地产市场的投资前景依然可期。

与港资房企在内地抛售物业相对的是,内地大型房企的攻势迅猛。万科10月28日发布公告称,收购一座位于上海黄陂北路中区广场的100%权益,一进一出之间,显得上海商业地产市场交投呈现一片火热。

非专业者撤退

不只是港资房企在抛售物业,非专业型的房企也在纷纷撤退。套现的理由各不相同,有的企业获利离场、有的企业或许资金紧缺、有的或许集中资金做主业。

11月2日,云南城投发布十余则公告,宣布该公司拟收购银泰集团的8个项目。尽管具体交易金额没有在公告中透露,但从表面信息来看,此次剥离8个项目,等于是把银泰置业之外的地产业务全部卖掉了。

对此次收购目的及影响,云南城投称,这些项目主要位于成都、杭州、宁波和温州等经济较发达地区,符合公司区域战略定位和主营业务需求,优化了公司项目地域布局。同时,公司依托“银泰”商业品牌及商业运营团队,可完善公司商业运营能力。

另外,除杭州理想银泰购物中心外,天津银润、苍南银泰、杭州海威房地产、平阳银泰、奉化银泰、成都银城、宁波经开区泰悦置业均纳入公司合并报表范围。

由于地产业务向来不是银泰集团的主业,选择此时剥离,颇有规避市场调控风险的意味。在一名知情人士看来,银泰集团创始人兼董事长沈国军此次出清地产业务,并非基于上述三种理由,而是要转型做投资。

一些匆忙进入地产行业捞金的企业,也开始撤退。房产类子公司仅成立4年,重庆粮食集团就决定全身而退。11月9日,重庆粮食集团将旗下益欣地产100%股权及14.44亿元的债权正挂牌转让,挂牌总价为14.61亿元。

联想出售融科地产业务也是如此。类似的企业包括海尔地产、海信地产、北大方正集团旗下的北大资源集团,在房地产行业洗牌阶段,厮杀能力不足的短板让这类房企遭遇了发展瓶颈,积极退出成为部分企业明智而又无奈的选择。

在面临央企整合潮之际,一些“弱势群体”也纷纷被强大的央企母公司抛弃。10月份,中航地产计划以23.23亿元的价格,将旗下10家房地产子公司的控股权以及一宗物业项目转让给保利地产,交易对方将以人民币现金支付对价。

地产不再是一个随便就能挖到金矿的行业。余丰慧认为,中国作为全球最大的新兴市场国家与地区,在经过本世纪前十几年的大发展后,经济周期或已经慢慢走来。去年以来的中国内地一线城市的房地产繁荣或是最后的“疯狂”。

“蚕食鲸吞”刚刚开始

在地产调控之下,企业之间“鲸吞蚕食”的游戏可能只是刚刚开始。近日,中央指出,要注重抑制资产泡沫,防范经济金融风险。这是继7月26日年中会议后,政治局会议第二次公开表态“抑制资产泡沫”。

另外,融资渠道进一步收紧。上海证券交易所向债券承销机构发布《关于试行房地产、产能过剩行业公司债券分类监管的函》,明确房地产公司债不得购置土地,并提出调控期间,重点调控的热点城市存在竞拍高价地、哄抬地价等行为的房企将被禁止发行公司债。

来自同策咨询研究报告显示,今年10月,40家典型上市房企完成融资金额折合人民币共计240.16亿元,环比9月的1060.94亿元缩减77.36%,整体已经呈现大幅收缩态势。

与此同时,在132家上市房企全部公布2016年三季报,总营收8780.5亿元,净利润率首次跌下8%。根据中原地产数据显示,132家上市房企合计营业收入为8780.5亿元,而净利润只有687.8亿元,平均利润率跌至7.8%。三季度营收收入相比2季度环比下调了34.5%,而净利润下调幅度则达到了63%。

无论如何,行业内“大鱼吃小鱼,小鱼吃虾米”的现象愈加明显,对于那些风险承受能力弱的企业,很可能将成为标的。2016年以来,发生在典型房企之间的整合并购较多,既有以中海、中信等国企代表纷纷进行整合,也有恒大、融创等扩张欲望较强的房企通过收并购开项目公司,拓展市场规模。

这些强势扩张的房企,通过并购手段快速达到规模的扩大。不仅提高了其前三季度销售额,还为后续销售奠定了基础。中海、恒大、保利、融创便是其中典型。

前三季度,中海以310亿元的总价收购了中信股份旗下中信公司及中信泰富持有的绝大部分住宅业务,总建筑面积约2400万平方米。

为了尽早将业绩计入自身报表,中海选择了提前交割。按照原来的并购协议,该桩收购的最后交易日为2016年12月31日。但自5月1日开始,原中信旗下所有项目就由中海正式管理,按这样计算,自5月1日之后,中信的业绩就计入中海了。

前三季度,恒大的销售额超越万科,一定程度与其一系列的资本运作不无关系,而资本运作为其带来的收益也不容小觑。

恒大今年以每股3.79元、总价36亿元的价格,收购了嘉凯城约9.52亿股股份,占总股本52.78%,成为嘉凯城的控股股东。 收购完成后,效果立竿见影。若以当时的收购价计算,目前恒大持有上述股份的账户账面盈利超70亿元,超过上半年恒大卖房所赚净利润两倍有余。

克而瑞一份报告显示,未来随着房地产开发市场容量见顶,围绕房地产上下游或基于房企自身资源情况的多元化业务收并购交易或将再度提升。但对于企业而言,加大了收并购的资金门槛,收并购难度将不断增加。

猜你喜欢

今日财富(2022年11期)2022-05-05

21世纪商业评论(2017年12期)2017-12-26

思维与智慧·上半月(2015年11期)2015-11-09

做人与处世(2015年1期)2015-09-10

时尚北京(2014年8期)2014-08-26

作文·初中版(2014年1期)2014-04-26

中外烟酒茶(2013年2期)2013-03-29

新民周刊(2009年35期)2009-09-11