投资者认可增值税改革吗

——基于全面增值税转型和“营改增”的经验证据

2016-12-15 02:01:09倪婷婷王跃堂

上海财经大学学报 2016年6期

倪婷婷,王跃堂

(1.南京财经大学 会计学院,江苏 南京 210023; 2.南京大学 管理学院,江苏 南京 210093)

投资者认可增值税改革吗

——基于全面增值税转型和“营改增”的经验证据

倪婷婷1,王跃堂2

(1.南京财经大学 会计学院,江苏 南京 210023; 2.南京大学 管理学院,江苏 南京 210093)

近年来,我国政府将增值税改革作为降低企业税负和促进产业升级的重要举措。文章以2009年增值税转型和2016年“营改增”为对象,采用事件研究法检验投资者对增值税改革的认可度。研究发现,《中华人民共和国增值税暂行条例(修订草案)》颁布期间累计超常收益率显著为正;转型地区、中央国企以及增值税行业企业的累计超常收益率,分别显著高于试点地区、地方国企以及营业税行业企业,表明投资者对增值税转型持肯定态度,并且投资者能够区分增值税转型的主要受益范围。同时,市场对全面“营改增”改革也持肯定态度,但改革行业的累计超常收益明显低于非改革行业,可能的原因是较高的改革过渡成本和溢出效应。文章通过研究投资者对增值税改革的认可度明确了税制改革的市场反应,为全面评价增值税改革提供了经验证据。

增值税转型; 市场反应; 累计超常收益率; 事件研究; “营改增”改革

一、引 言

增值税转型是近年来我国财税体制改革的重大事件(高培勇,2009)。增值税转型经历了从个别地区个别行业至所有地区所有行业的逐步探索过程(王跃堂和倪婷婷,2015)。2004年起增值税转型改革率先在黑龙江、吉林和辽宁(含大连)3省的装备制造业等6个行业的一般纳税人中展开试点,允许其抵扣购买固定资产所缴纳的进项税额;2007年7月起试点范围延伸至中部6省26个城市;2008年后内蒙古东部5盟市和汶川地震受灾严重地区除国家限制发展的特定行业外,全部纳入试点范围。2009年1月1日修订施行的《中华人民共和国增值税暂行条例》及《中华人民共和国增值税暂行条例实施细则》,规定纳税人购进除房屋、建筑物等不动产以外的固定资产进项税额一般允许抵扣。至此增值税转型政策推广至全国,这也标志着我国增值税正式由生产型转变为消费型。2012年开始,我国开始在上海进行“营改增”试点,随后试点范围逐步扩大,2016年5月1日起在全国范围内推广“营改增”,自此我国不再征收营业税。

很多学者从宏观视角研究了增值税转型对政府财政收入(杨抚生和蔡军,2006)和社会就业(陈烨等,2010)等方面的影响。也有文献从微观视角探讨增值税转型与微观企业行为,如改革对企业固定资产投资规模(聂辉华等,2009;王素荣和蒋高乐,2010;倪婷婷和王跃堂,2016a)、投资价值相关性(万华林等,2012;倪婷婷和王跃堂,2016b)以及劳动力需求(毛捷等,2014;王跃堂和倪婷婷,2015)等方面影响。

一个不可忽视的问题是,作为重要的利益相关者,资本市场投资者认可增值税改革吗?通过梳理国内外文献可以发现,直接研究税收改革市场反应的文献比较有限,且这部分研究基本集中在美国市场(Cutler,1988;Whitworth和Rao,2010)。只有少量文献研究了我国2008年所得税改革的市场反应(Yuan等,2013;王跃堂等,2009)。目前还没有文献系统研究增值税转型与全面“营改增”的市场反应。

基于此,本文从市场反应角度分析投资者对两次增值税改革的认可度,意欲为全面评价增值税改革提供新的经验证据。近年来的增值税改革——无论是增值税转型还是“营改增”,其中一个明显的特征是均采用了分阶段、分步骤的推进方式。因此,选择合适的研究对象成为研究的关键。从改革范围和力度看,2009年增值税转型与2016年“营改增”在全国全行业推广,无疑更具影响力和研究价值,研究结论也更具代表性。因此,本文以这两次增值税改革为研究对象,采用事件研究法,系统检验增值税改革期间的资本市场反应。我们首先观测两次改革期的普遍市场反应;其次,结合地区与企业异质性,考察不同类型企业在两次增值税改革中的市场反应的差异。研究发现,2008年《中华人民共和国增值税暂行条例(修订草案)》颁布期间,资本市场累计超常收益率显著为正;转型地区、中央国企以及增值税行业企业的累计超常收益率,分别显著高于试点地区、地方国企以及营业税行业企业,表明投资者对增值税转型持肯定态度,并能够区分增值税转型的主要受益企业。另外,通过检验2016年5月全面“营改增”改革的市场反应,发现市场对全面“营改增”持肯定态度,但全面“营改增”涉及行业的累计超常收益率明显低于非改革行业。这一现象可能源于较高的改革过渡成本和改革溢出效应。

本文创新之处可能有两点:第一,丰富了国内外税制改革市场反应以及增值税改革的相关研究。目前有关增值税改革市场反应的深入研究较少,本文首次系统考察了两次增值税重大改革的市场反应,丰富了相关领域的研究。第二,有助于全面评价增值税改革。本文研究发现,总体而言,资本市场投资者对近年来的增值税改革持肯定态度;与改革未涉及行业相比,改革所涉及行业的上市公司在增值税转型中获得了更高的累计超常收益率,但在“营改增”全面推广中却获得了更低的累计超常收益率。可能的原因是增值税转型能降低改革所涉及行业中的企业的税收负担,而“营改增”全面推广虽然可以通过完善增值税征收链降低下游企业税负,但改革所涉及行业则承担了较高的改革过渡成本。这一发现,一方面说明投资者能区分政策的主要受益者;另一方面也表明在“营改增”全面推广实践中,主管部门应尽可能降低企业的改革转换成本,以充分发挥改革的积极影响。

二、文献回顾、理论分析和研究假设

(一)增值税转型的市场反应

继Ball和Brown(1968)、Beaver(1968)以及Fama(1969)一系列具有里程碑意义的研究之后,事件研究已逐渐成为确定“一个特定的证券或证券组合是否会产生围绕一个信息的发布而产生异常收益”的主要方法。有文献研究了与税收有关的市场反应的变化(Dhaliwal和Erickson,1998;Frischmann等,2008),也有学者研究了某些涉税事件的市场反应(Akindayomi和Warsame,2007;Amromin等,2008)。而直接研究企业税收改革的市场反应的文献较为有限,并且这部分研究大多集中在美国市场(Givoly和Hayn,1991),特别是有关新兴经济体的税制改革的市场反应的研究仍然相对匮乏。Yuan等(2013)发现,新的企业所得税法颁布期间有显著的市场反应,并且税法改革公告的有关新闻可能已在正式公告前被提前泄露。王跃堂等(2009)发现我国资本市场能够识别2008年企业所得税改革带来的税率变化对公司价值的影响。

增值税转型方面的研究也主要集中于探讨增值税转型对企业投资(陆炜和杨震,2002)、企业雇佣行为(刘璟和袁诚,2012)、政府财政收入(杨抚生和蔡军,2006)和社会就业(陈烨等,2010)等方面的影响。很少有文献系统地研究增值税转型政策颁布前后的市场反应。因此系统研究这一问题,既可以丰富税收改革市场反应的研究,也能为增值税改革经济后果研究提供新的经验证据。

《中华人民共和国增值税暂行条例(修订草案)》规定,自2009年1月1日起在全国各地区各行业推行增值税转型①具体内容包括:允许企业抵扣新购入设备的增值税进项税额;小规模纳税人的增值税征收率调低至3%;取消进口设备免征增值税和外商投资企业采购国产设备增值税退税政策等。对企业而言,影响最大的是企业外购固定资产的进项税额由原来的不可抵扣变为可抵扣。。企业外购固定资产所支付价款由固定资产买价和外购固定资产的增值税税额两部分组成。增值税转型前,我国实行生产型增值税,外购固定资产的增值税税额不允许抵扣,会计处理中直接计入固定资产成本。而在消费型增值税下,只要企业当期销项税额大于进项税额,这部分进项税额就可以抵扣(万华林等,2012),这样就间接地降低了外购固定资产成本,降低了企业的税负。而税负是影响企业价值和企业发展空间的重要因素(Modigliani和Miller,1958),增值税转型可能会提高公司价值。这对投资者而言是利好消息,由此预期增值税转型公告期间市场会有显著的正向反应。我们提出如下假设:

H1:增值税转型公告期间市场会有显著的正向反应。

(二)试点地区与转型地区的市场反应

增值税转型经历了从个别地区、个别行业至所有地区、所有行业逐步探索的过程。由于2009年实施的增值税转型的主要受益地区为新转型地区(2009年开始增值税转型的地区),试点地区(2009年以前进行增值税转型试点的地区)在2009年前已实行消费型增值税。因此,此次转型对转型地区的上市公司影响较大,而对那些已经进行试点的地区上市公司的影响较小。若资本市场能够区分这一差异,那么市场对不同地区的上市公司的反应可能存在差异。基于此,我们提出第二个假设:

H2:增值税转型公告期间,转型地区公司的累计超常收益率高于试点地区公司。

(三)不同产权性质企业的市场反应

从税收负担看,税法的公平性原则意味着企业税负与其所有制性质没有直接关系。但一般认为国有企业的税收敏感性较低(刘行和叶康涛,2014)。一方面,国有企业的税负更高(吴联生,2009);另一方面,国有企业在面临与税收相关的经营决策时较少考虑企业的税收成本,如王跃堂等(2010)发现与民营企业相比,国有企业更少利用债务税盾,对税收的敏感性较差。增值税转型后企业外购固定资产的进项税额由不可抵扣变为可抵扣,国有企业通常比民营企业更倾向于采取保守的税收筹划行为(郑红霞和韩梅芳,2008),因此可以预期,增值税转型背景下非国有企业可能比国有企业降低税负的动机更强,投资者对非国有企业认可度会高于国有企业。

不同产权性质企业投资行为存在较大差异(翟胜宝等,2015)。增值税转型允许企业抵扣外购固定资产的进项税额,会刺激企业固定资产投资。而国有企业管理层薪酬契约的激励不足,会导致国企的规模越大、扩张速度越快,其管理者得到升迁的机会也越多,因此增值税转型可能会成为管理者盲目过度投资的借口。由此推断,增值税转型政策公布期间,非国有上市公司的累计超常收益率CAR可能会显著高于国有上市公司。

H3:增值税转型公告期间,非国有上市公司的累计超常收益率高于国有上市公司。

(四)不同国企层级企业的市场反应

从税收负担看,地方国有企业更易受到地方政府税收导向的影响;而中央国企相对于地方国有企业,较少受地方政府控制,更易通过在其他地区的关联企业交易进行避税(曹书军等,2009),因此中央国企的避税动机大于地方国企。

从政绩考评体系看,对于地方官员而言,当地的经济增长水平很大程度上影响其升迁的速度与力度。所以各地方政府有较强的动机干预地方国企,加大投资力度,以提高当地经济发展水平。因此地方国企普遍存在过度投资的倾向。尽管中央国企也存在过度投资的冲动,但是由于地方政府比中央政府更依赖地方国企,再加上中央国有上市公司受到更为严格的监督,更有可能约束自身行为,因此相对于中央国有上市公司,地方国有上市公司表现出更强的过度投资倾向(安灵等,2008)。增值税转型可能为地方国企过度投资提供了动机。因此增值税转型公布期间,中央国有上市公司的CAR值会显著高于地方国有上市公司。

H4:增值税转型公告期间,中央国有上市公司的累计超常收益率高于地方国有上市公司。

三、研究设计

(一)样本选择

本文以2008–2009年沪深A股上市公司为初选样本,检验2008年11月10日①之所以选择这个时间点为事件日,是因为2008年11月10日国务院常务会议决定在全国范围实施增值税转型改革,审议并原则通过《中华人民共和国增值税暂行条例(修订草案)》、《中华人民共和国消费税暂行条例(修订草案)》和《中华人民共和国营业税暂行条例(修订草案)》。《中华人民共和国增值税暂行条例(修订草案)》颁布期间的市场反应。然后根据以下程序筛选样本:(1)剔除金融行业上市公司。(2)剔除2008年及以后年度上市的样本公司。(3)剔除了最终控制人为高校及控制人类型无法判断的上市公司。(4)剔除了事件日前后有重大事项的上市公司。我们借助巨潮资讯网,手工查询并收集增值税转型公告日(2008年11月10日)前后20天上市公司是否存在重大事项。剔除了在公告日前后存在停牌、业绩预告②以业绩预告为例,深交所和上交所在《上市规则》的“第三节 业绩预告、业绩快报和盈利预测”中都规定:上市公司预计年度经营业绩将出现下列情形之一的,应当在会计年度结束后一个月内进行业绩预告,预计中期和第三季度业绩将出现下列情形之一的,可以进行业绩预告:(一)净利润为负值;(二)净利润与上年同期相比上升或者下降50%以上;(三)实现扭亏为盈。以汇通集团(000415)为例,该公司曾于2008年10月21日、10月28日以及11月5日分别发布《董事会关于股票继续停牌暨重大事项进展公告》。若保留这些事件日前后有重大事项的样本,会使研究结论产生一定偏误。、重大诉讼和提供担保等重大事项的样本公司。(5)剔除了资本市场信息泄露样本。借鉴于李胜和王艳艳(2010)的研究结果,剔除了增值税转型公告日前30天累计超常收益率大于或小于正负三倍标准差的观测值,最终得到1 023个观测值。本文财务数据和股票市场交易数据来自国泰安CSMAR数据库,控股股东数据与公司治理数据来自于CCER数据库。

(二)事件研究法

本文运用事件研究法检验假设1:(1)选择恰当的事件窗口。本文借鉴前人做法,选择以宣告日前10天至宣告日后10天为研究窗口(王化成等,2010)。(2)选择估计窗口。Ikenberry等(1995)选定(–250,–21)作为估计期,窗口期为(–20,+10),考虑到国内深、沪两市的年平均实际交易天数,本文将借鉴沈艺峰等(2011)将(–251,–11)共241天选定为估计期。(3)正常收益率估计模型的选择。本文选取市场模型作为股票正常收益率①日个股收益率数据考虑了现金分红和配股等因素。的预测模型。(4)计算样本公司的超常收益率,计算过程如下所示。

本文借鉴陈斌和吴超鹏(2008),采用市场调整法计算股票每日的超常收益率(Abnormal Return,AR):

其中,ARit为第i个股票t日的非正常收益率,Rit为第i只股票t日的实际收益率,Rmt为t日的市场收益率。样本股票每天的平均超常收益AAR为(N表示样本数量):

CARit表示股票i在事件窗口[t1,t2]内的累计超常收益率,其计算公式为:

事件窗口中计算的超常收益率AR和累计超常收益率CAR用于衡量增值税转型对我国股票价格的影响。我们对假设1的检验主要采用单变量统计检验分析,检验CAR是否显著异于0。具体地,利用全样本进行T检验,若显著异于0,表示增值税转型这一政策具有一定的信息含量,引起了股票价格的显著变化。

(三)回归模型及变量定义

1.回归模型

为了检验研究假设2–4,我们构建了如下多元回归模型:

2.变量定义

(1)被解释变量。累计超常收益率CAR用来衡量资本市场对于增值税转型这一信息的市场反应。我们主要选择(–10,10)窗口内的CAR作为因变量。谨慎起见,我们在后面稳健性检验部分,也用(–5,5)时间窗口的CAR作为因变量,以验证本文的假设。

(2)解释变量。一是转型地区Reform。若样本处于转型地区,Reform取值为1;若样本处于试点地区,Reform取值为0。若假设2成立,变量Reform系数为正。二是产权性质State。当样本公司为国有企业时,State为1,否则为0。若假设3成立,变量State系数为负。三是国企层级变量Central。当样本公司为中央国有上市公司时,Central为1,否则为0。若假设4成立,变量Central系数为正,否则为负。

(3)控制变量。公司规模Size采用总资产的自然对数来衡量,资产负债率Leverage采用总负债与总资产的比值来衡量,上市年限Listage为样本年与公司上市年份的差额,资本有机构成Capital为固定资产占总资产的比例。自由现金流量Fcf的计算公式为:Fcf=(息税前利润+折旧–资本性支出总额)/总资产。企业经营现金流量Ebitda则以“本年度税后利润+利息费用+折旧费+摊销费)/总资产”来衡量。此外,我们对行业及年份的效应进行了相应的控制。

四、实证分析

(一)描述性统计与单变量分析

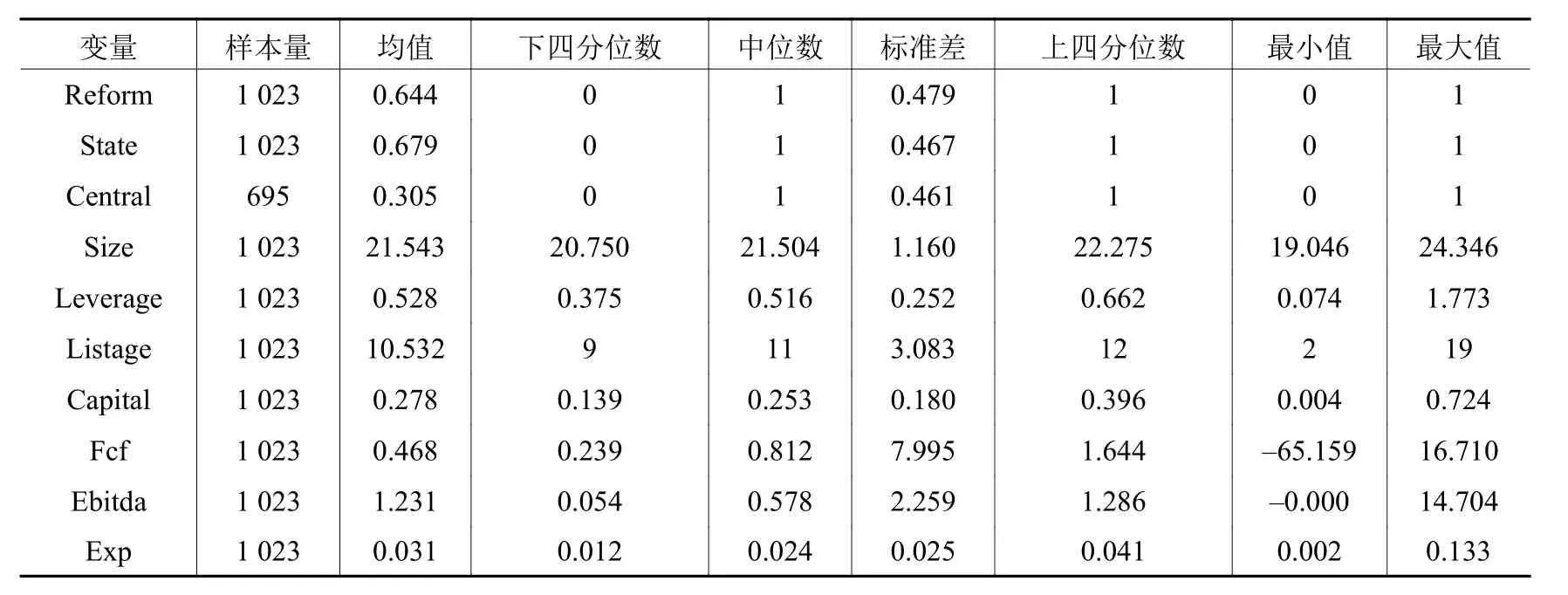

1.描述性统计

从表1可以看出,转型地区的虚拟变量Reform均值为0.644,表明在我们的样本中转型地区的样本超过半数以上。产权性质State均值为0.679,说明国有上市公司样本在总样本中比重过半。国企层级变量Central的均值为0.305,表明国有上市公司样本中地方政府控制的上市公司的比例很高。样本公司的资产负债率Leverage的跨度较大,最小值为0.074,最大值为1.773。此外Leverage均值为0.528,说明样本公司的杠杆率普遍较高。

表1 描述性统计

2.单变量分析

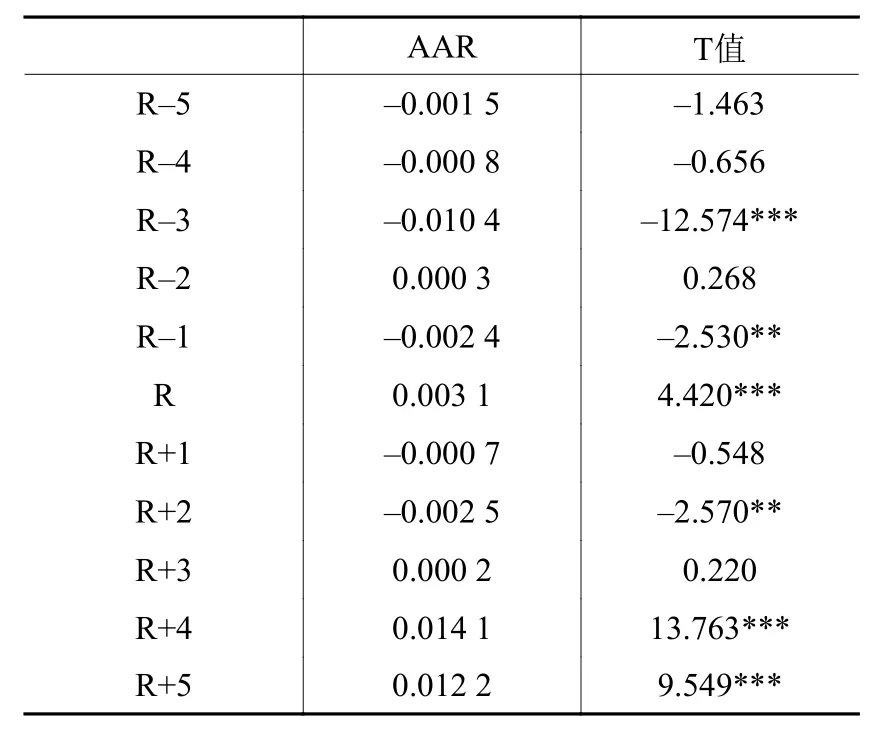

我们首先考察增值税转型对股票市场产生的影响。表2显示了事件小窗口(公告前5日到公告发布日后5日)①在回归检验中,我们借鉴前人的研究选择(–10,10)窗口期的CAR值为因变量。在描述性统计部分,限于篇幅,我们仅报告小窗口(–5,5)的AAR。每日的平均非正常收益率(AAR)。增值税转型通知发布当日(R)的平均非正常收益率(AAR)显著为正,达到了0.31%(p<0.01)。在增值税转型政策颁布前几个交易日,市场反应较为平淡,在公告前一日的平均非正常收益率甚至显著为负。 而在政策发布当日,日均超常收益率(AAR)首次为正,由R–1日的–0.24%提升至R日的0.31%,表明资本市场的投资者较为偏好增值税转型政策。

表2 AR单变量分析

为检验假设1,我们对窗口期累计超常收益率CAR进行T检验,以考察资本市场对增值税转型这一政策的态度。表3的Panel A给出了全样本市场反应的结果。(–10,10)和(–5,5)窗口期的累计超常收益率CAR均为正,且均在1%水平上统计显著。市场对增值税转型的反应主要集中在(–10,10),公告当天市场反应最为强烈(AR=0.31%)。全样本检验结果表明,市场对增值税转型政策持肯定态度。Panel B检验了分地区样本的市场反应。在窗口期(–10,10),试点地区样本的累计超常收益率为1.697%。转型地区样本的累计超常收益率为3.253%,比试点地区高1.556%,且在统计上显著。这表明资本市场能够区分增值税转型政策的受益地区。在窗口期(–5,5),转型地区的上市公司的CAR值也高于试点地区上市公司,差异为1.002%,且在10%水平上显著。分样本检验结果支持了本文的假设2。

表3 CAR单变量检验

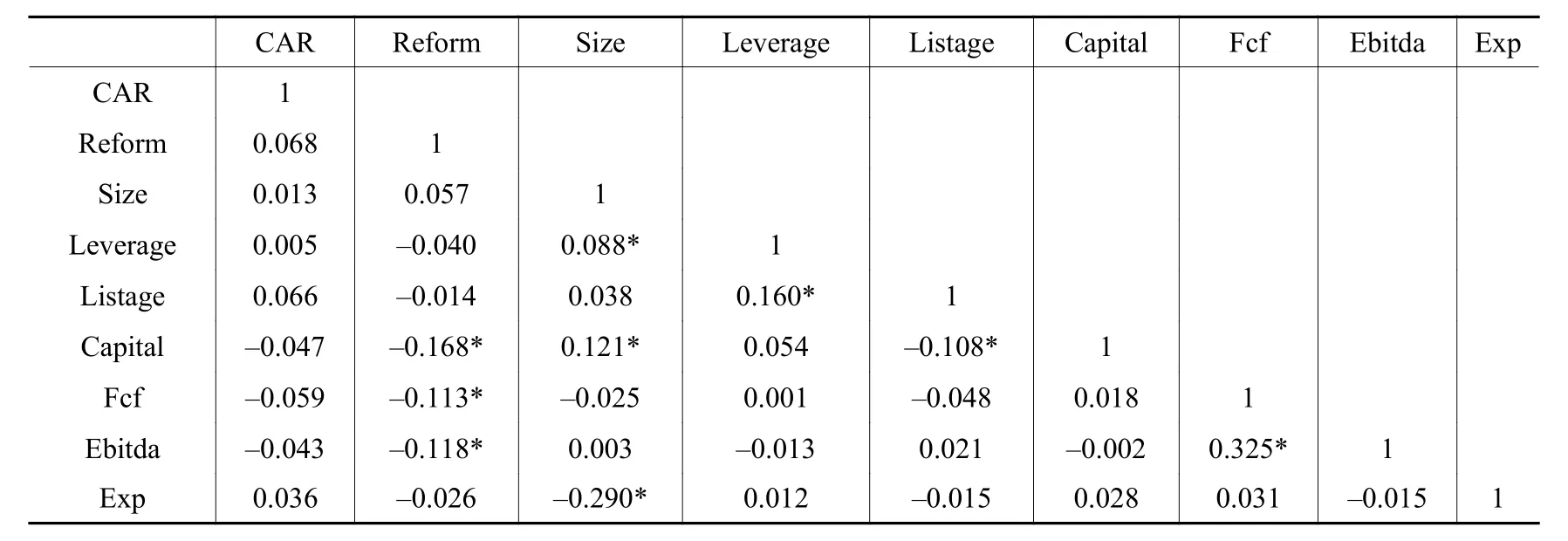

(二)相关性分析

表4说明,相关系数均在0.4以内,表明主要解释变量之间不存在严重的多重共线性。

表4 主要变量相关系数表

(三)回归检验

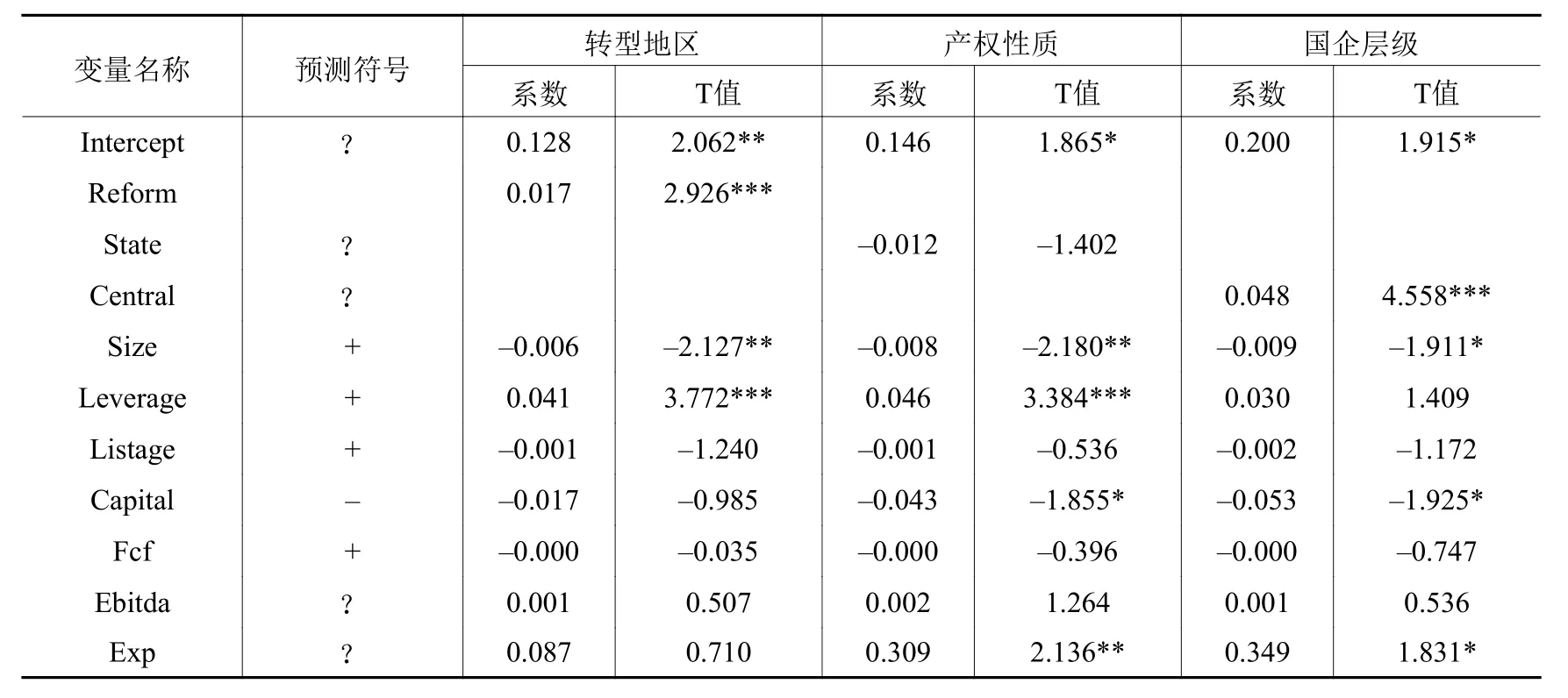

1.增值税转型的市场反应——基于转型地区的分析

从单变量的检验结果可以发现,转型地区上市公司的CAR值显著高于试点地区上市公司,支持了假设2。表5为多元回归结果。Reform在1%水平上正向显著,说明增值税转型中转型地区上市公司的CAR高于试点地区上市公司。资产负债率Leverage的系数为负但不显著;上市年限Listage系数显著为正,说明上市年限越长,累计超常收益率CAR越高。

2.增值税转型的市场反应——基于产权特征的分析

表5 增值税转型市场反应:转型地区与试点地区

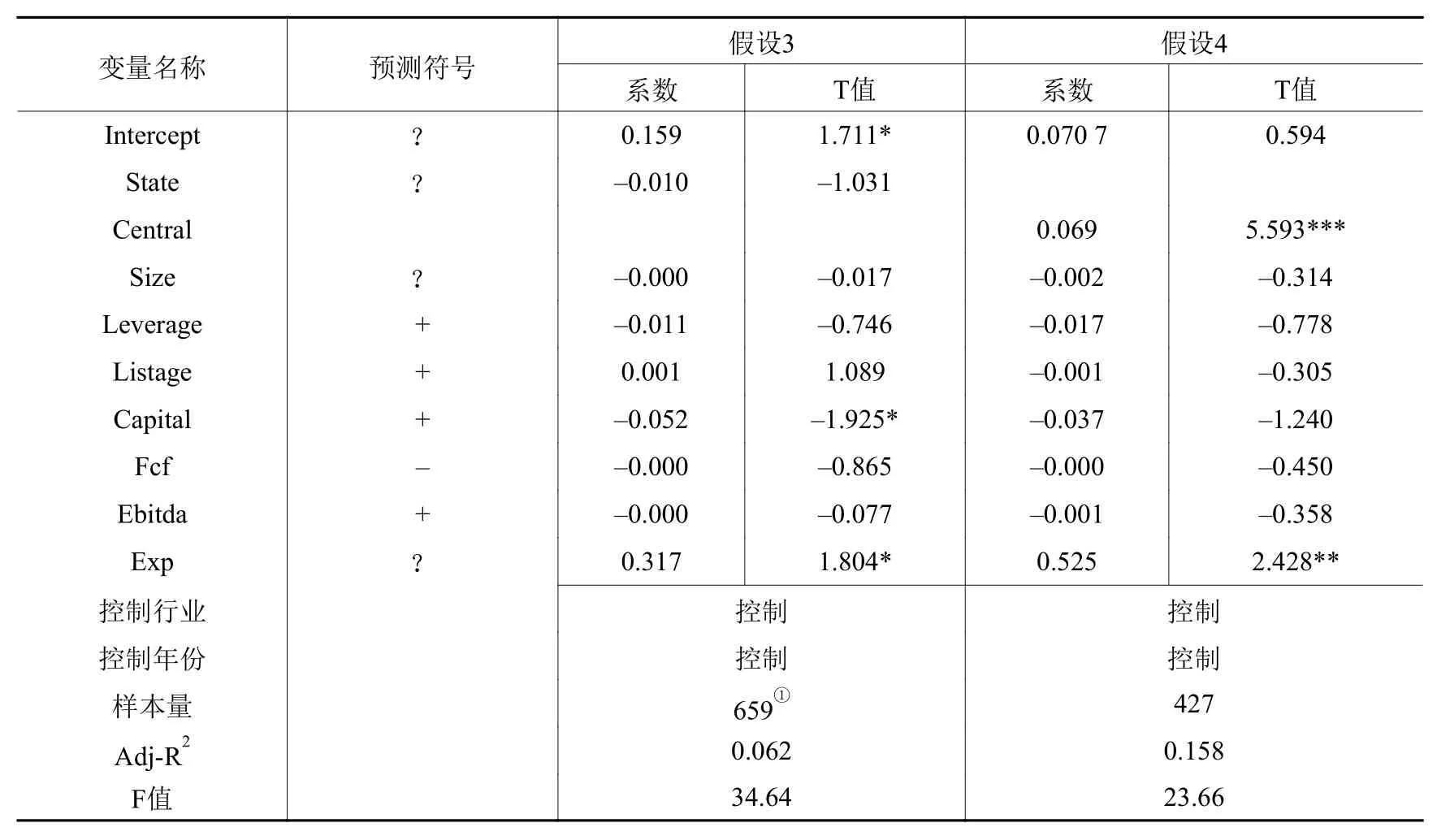

表6是对假设3和假设4检验的结果。假设3的回归结果表明,产权性质State的系数为正,但不显著。可能的原因是,尽管国有企业的过度投资倾向强于民营企业,这有损公司价值,但民营企业控股股东攫取控制权私利与掏空行为也同样会减少公司价值,因此不同产权性质企业的市场反应没有显著差异。假设4的回归结果表明,国企层级Central系数为正向显著,说明增值税转型中中央国企的累计超常收益率CAR显著高于地方国企。假设4得到验证。此外,管理费用率Exp的系数显著为正,说明国企管理费用率越高,CAR越高。

表6 增值税转型市场反应:产权性质与国企层级

五、稳健性检验

本文以(–10,10)窗口期的累计超常收益率CAR为因变量,考察转型地区、产权性质以及国企层级是否影响上市公司的短期市场反应。稳健性检验中,我们以(–5,5)窗口期的累计超常收益率CAR作为因变量,检验本文的假设2–4。检验结果如表7所示。可以发现,研究结论与前文一致,因此我们认为本文的结论是较为稳健的。

表7 稳健性检验

续表7 稳健性检验

六、进一步研究

(一)分行业样本的累计超常收益率CAR差异

在前面的研究中,我们讨论了所有行业上市公司在增值税转型政策颁布期间的市场反应。然而由于本文的研究对象是增值税转型的政策影响,因此以增值税为主的企业与以营业税为主的企业①此处指2009年仍缴纳营业税的企业。受到的影响程度会有所不同。本文根据证监会颁布的《上市公司行业分类指引》将被划分为“交通运输、仓储业”、“建筑业”、“金融、保险业”、“信息技术业”、“传播与文化产业”、“社会服务业”的行业的企业,定义为以营业税为主的企业,其他行业中的企业则定义为以增值税为主的企业。若上市公司以缴纳营业税为主,其对固定资产的需求量很少,那么由生产型增值税变为消费型增值税的转型,对公司的影响就很小。相反,以增值税为主的上市公司则受改革的影响较大。表8检验了分行业样本的市场反应。在窗口期(–10,10),营业税行业样本的CAR为–0.7%,比增值税行业样本低4.728%,且差异在1%水平上显著。这表明资本市场能够区分增值税转型政策的主要受益行业。在窗口期(–5,5),增值税行业的上市公司的CAR均显著高于营业税行业上市公司。

表8 进一步研究:分行业样本的CAR值

(二)对全面“营改增”市场反应的补充检验②感谢审稿人的宝贵意见。

2016年3月18日召开的国务院常务会议决定,我国将于2016年5月1日全面推开“营改增”试点,此后建筑业、房地产业、金融业和生活服务业将缴纳增值税。与增值税转型全面推广相似的是,此次“营改增”改革在全国展开,影响较大。那么资本市场对于此次全面“营改增”的反应如何?本文拟对这一问题进行检验。

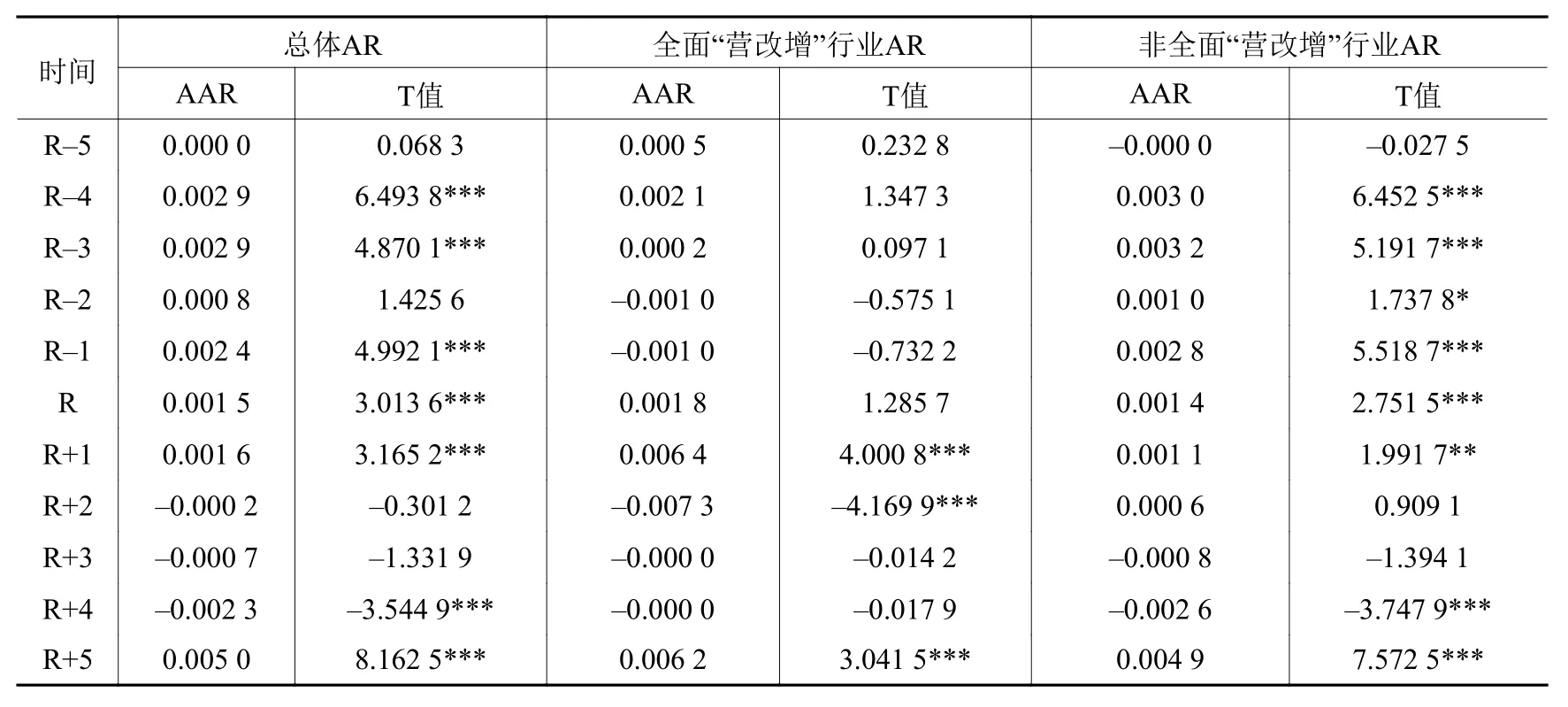

本文以沪、深两市上市公司为样本,剔除了在公告日前后存在重大事项的样本,并对资本市场信息泄露处理后,最终获得2 304个样本。根据证监会发布的2012年行业分类标准,本文将行业为“建筑业”、“住宿、餐饮业”、“金融业③将金融行业样本剔除后,结论不变。”、“房地产”、“居民服务业”、“文化、体育、娱乐业”的企业定义为全面“营改增”行业样本,共251个;其他行业定义为非全面“营改增”行业样本,共2 053个。然后,围绕事件日(2016年3月18日)计算AR和CAR值。

从表9总样本可以看出,全面“营改增”发布当日(R)的平均非正常收益率(AAR)显著为正,达到了0.15%(p<0.01);全面“营改增”发布前一日(R–1)的平均非正常收益率为0.24%,且在1%水平上统计显著,表明总体而言资本市场对于全面“营改增”政策持肯定态度。区分行业后发现,全面“营改增”涉及行业在事件日当日(R)的平均非正常收益率为正向不显著,但在发布日后一日(R+1)则高达0.64%(p<0.01),而非全面“营改增”行业的平均非正常收益率则自R–4日至R+1日均为正向显著。

表9 AR单变量分析

表10为累计超常收益率CAR的单变量检验结果。Panel A给出了全样本市场反应的结果。可以发现,在(–10,10)和(–5,5)窗口期,CAR均为正向显著,说明市场对全面“营改增”改革持肯定态度。Panel B为分行业样本的市场反应。可以看出,在两个窗口期中,全面“营改增”涉及行业样本的累计超常收益率CAR均显著低于非“营改增”行业样本。可能的原因是:第一,部分改革行业的改革成本较高。以建筑业为例,改革前按3%缴纳营业税,而“营改增”后建筑业一般纳税人适用的税率为11%,高于营业税税率,但可以抵扣进项税额。然而在建筑业成本中,可能存在较多无法抵扣的情形,例如人工费和“甲供材”下建筑企业无法取得进项税发票进行抵扣等,并且随着人工工资上涨,今后不能抵扣人工成本的部分还会增加。因此预期较高的改革成本会稀释改革的正向效应。第二,全面“营改增”的主要目的是将以往造成“增值税链条”断裂的环节,完全纳入增值税征收范围,形成完整的征收链。改革对上下游产业影响较大。例如全面“营改增”后,企业外购不动产,可以抵扣进项税额,这会降低下游企业的税负,该举措对非房地产企业的影响甚至大于其对房地产企业的影响。因此全面“营改增”非改革行业更高的CAR值可能源于改革的溢出效应。

表10 CAR单变量检验

七、研究结论及未来研究方向

近年来我国围绕增值税进行了多次重大改革。资本市场对此持何种态度?目前没有文献研究。本文以2009年增值税转型和2016年全面“营改增”为对象,考察投资者对增值税改革的认可度。我们采用事件研究法,以累计超常收益率作为投资者认可度的代理变量,系统检验两次改革期间的市场普遍反应,然后区别地区和企业异质性,检验不同类型企业在改革期间的市场反应与差异。研究发现,在增值税转型中,2008年《中华人民共和国增值税暂行条例(修订草案)》颁布期间累计超常收益率显著为正;转型地区、中央国企以及增值税行业企业的累计超常收益率,分别显著高于试点地区、地方国企以及营业税行业企业。另外,发现市场对全面“营改增”持肯定态度,但全面“营改增”涉及行业的累计超常收益率明显低于非改革行业。这一现象背后的原因可能是较高的改革过渡成本和改革溢出效应。我们的研究结果表明,总体而言,我国投资者对两次增值税改革持肯定态度,并能够区分改革的主要受益企业。

上述研究结果具有以下政策启示:第一,近年来我国政府不断改革和推广增值税,本文的经验证据在一定程度上表明这些政策得到了投资者的认可。第二,在增值税转型中,改革所涉及的行业获得了更高的累计超常收益率,而在全面“营改增”中,改革行业的累计超常收益率反而低于未改革行业,这一截然相反的结论表明资本市场投资者能理解改革政策中的“利好”与“利空”。“利好”体现在增值税转型降低企业购买固定资产成本和税负,全面“营改增”则能完善增值税的征收链,降低下游企业税负;而“利空”则体现在“营改增”的改革成本较高,改革行业面临较大挑战。因此,主管部门今后在出台和解答实务政策时应尽可能降低企业的改革转换成本,以充分发挥“营改增”改革的正面影响。囿于研究主题,我们没有对以下问题进行深入分析:(1)本文仅考察了两次增值税改革的短期市场反应,那么增值税改革是否会对企业长期绩效产生影响?具体影响路径与机制是什么?(2)与增值税转型不同的是,“营改增”全面推广后允许企业抵扣不动产的进项税额,那么这是否会促进企业增加不动产投资?这些都是未来研究进一步拓展的方向。

主要参考文献:

[1]安灵,刘星,白艺昕.股权制衡、终极所有权性质与上市企业非效率投资[J].管理工程学报,2008,(2).

[2]曹书军,刘星,张婉君.财政分权、地方政府竞争与上市公司实际税负[J].世界经济,2009,(4).

[3]陈斌,吴超鹏.我国股权分置改革市场反应的实证研究[J].上海财经大学学报,2008,(6).

[4]陈烨,张欣,寇恩惠,刘明.增值税转型对就业负面影响的CGE模拟分析[J].经济研究,2010,(9).

[5]高培勇.增值税转型改革分析与前瞻[J].税务研究,2009,(8).

[6]刘行,叶康涛.金融发展、产权与企业税负[J].管理世界,2014,(3).

[7]刘璟,袁诚.增值税转型改变了企业的雇佣行为吗?——对东北增值税转型试点的经验分析[J].经济科学,2012,(1).

[8]陆炜,杨震.中国增值税转型可行性实证研究[M].北京:中国税务出版社,2002.

[9]毛捷,赵静,黄春元.增值税全面转型对投资和就业的影响——来自2008–2009年全国税收调查的经验证据[J].财贸经济,2014,(6).

[10]倪婷婷,王跃堂.增值税转型、集团控制与企业投资[J].金融研究,2016a,(1).

[11]倪婷婷,王跃堂.增值税转型与企业投资价值相关性——基于集团控制与产权视角的分析[J].经济学动态,2016b,(7).

[12]聂辉华,方明月,李涛.增值税转型对企业行为和绩效的影响——以东北地区为例[J].管理世界,2009,(5).

[13]沈艺峰,醋卫华,李培功.增持股份:财务动机还是政治动机?[J].会计研究,2011,(1).

[14]万华林,朱凯,陈信元.税制改革与公司投资价值相关性[J].经济研究,2012,(3).

[15]王化成,孙健,邓路,卢闯.控制权转移中投资者过度乐观了吗[J].管理世界,2010,(2).

[16]王素荣,蒋高乐.增值税转型对上市公司财务影响程度研究[J].会计研究,2010,(2).

[17]王跃堂,王亮亮,贡彩萍.所得税改革、盈余管理及其经济后果[J] .经济研究,2009,(3).

[18]王跃堂,王亮亮,彭洋.产权性质、债务税盾与资本结构[J].经济研究,2010,(9).

[19]王跃堂,倪婷婷.增值税转型、产权特征与企业劳动力需求[J].管理科学学报,2015,(4).

[20]吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009,(10).

[21]杨抚生,蔡军.不可忽视增值税转型对地方经济的负面影响[J].税务研究,2006,(2).

[22]于李胜,王艳艳.信息竞争性披露、投资者注意力与信息传播效率[J].金融研究,2010,(8).

[23]翟胜宝,马静静,毛志忠.环境不确定性、产权性质与上市公司投资效率[J].会计与经济研究,2015,(5).

[24]郑红霞,韩梅芳.基于不同股权结构的上市公司税收筹划行为研究——来自中国国有上市公司和民营上市公司的经验证据[J].中国软科学,2008,(9).

[25]Akindayomi A.,Warsame H.A.Effects of Capital Gains Taxation Changes on Stock Prices:Evidence from the February 2000 Canadian Budget[J].Accounting Perspectives,2007,6(4):369–387.

[26]Amromin G.,Harrison P.,Sharpe S.How did the 2003 Dividend Tax Cut Affect Stock Prices?[J].Financial Management,2008,37(4):625–646.

[27]Ball R.,Brown P.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968,6(2):159–178.

[28]Beaver W.H.The Information Content of Annual Earnings Announcements [J].Journal of Accounting Research,1968,6:67–92.

[29]Cutler D.M.Tax Reform and the Stock Market:An Asset Price Approach[J].The American Economic Review,1988,78(5):1107–1117.

[30]Dhaliwal D.S.,Erickson M.Wealth Effects of Tax-related Court Rulings [J].The Journal of the American Taxation Association,1998,20(1):21–48.

[31]Fama E.F.,Fisher L.,Jensen M.C.,Roll R.The Adjustment of Stock Prices to New Information [J].International Economic Review,1969,10(1):1–21.

[32]Frischmann P.J.,Shevlin T.,Wilson R.Economic Consequences of Increasing the Conformity in Accounting for Uncertain Tax Benefits [J].Journal of Accounting and Economics,2008,46(2–3):261–278.

[33]Givoly D.,Hayn C.The Aggregate and Distributional Effects of the Tax Reform Act of 1986 on Firm Valuation[J].Journal of Business,1991,64(3):363–392.

[34]Ikenberry D.,Lakonishok J.,Vermaelen T.Market Under-reaction to Open Market Share Repurchases[J].Journal of Financial Economics,1995,39(2–3):181–208.

[35]Modigliani F.,Miller M.H.The Cost of Capital,Corporation Finance and the Theory of Investment[J].The American Economic Review,1958,48(3):261–297.

[36]Whitworth J.,Rao R.P.Do Tax Law Changes Influence Ex-dividend Stock Price Behavior?Evidence from 1926 to 2005[J].Financial Management,2010,39(1):419–445.

[37]Yuan G.,McIver R.P.,Burrow M.Tax Aggressiveness,China’s Corporate Tax Reforms,and Market Impact[R].SSRN Working Paper, 2013.

Do Investors Favor the VAT Reform? Evidence from Comprehensive VAT Transformation and a Reform to Replace Business Tax with Value-added Tax

Ni Tingting1

, Wang Yuetang2

(1.School of Accounting,Nanjing University of Finance & Economics,Jiangsu Nanjing 210023,China;2.School of Management,Nanjing University,Jiangsu Nanjing 210093,China)Abstract: In recent years,Chinese government takes value-added tax reform as an important measure of reducing tax burden and promoting industrial upgrading.This paper takes VAT transformation in 2009 and a reform to replace the business tax with a value-added tax in 2016 as subjects,and uses event study to test investors’ attitudes toward value-added tax reform.It finds that during VAT transformation,the cumulative abnormal return was significantly positive;the cumulative abnormal returns of transition regions,central SOEs as well as value-added tax industries are significantly higher than these ones of pilot areas,local SOEs and business tax industries respectively,illustrating that investors favor VAT transformation policy and are able to distinguish the main beneficiaries of VAT transformation.At the same time,it finds that investors also favor the reform to replace business tax with value-added tax.But the cumulative abnormal returns of involved industries are significantly lower than the ones of uninvolved industries.It may be due to high expected transition costs and spillover effects of the reform.It defines market reaction to the tax reform by studying investors’ attitudes toward value-added tax reform,and provides evidence for comprehensive evaluation of the VAT reform.

VAT transformation; market reaction; CAR; event study; a reform to replace business tax with value-added tax

(责任编辑:喜 雯)

F812.42

A

1009-0150(2016)06-0042-12

2016-03-26

江苏高校哲学社会科学研究(2015SJB143);教育部人文社科青年基金项目(16YJC630090);国家自然科学基金项目(71072042、71272100);江苏高校优势学科建设工程(PAPD);江苏高校品牌专业建设工程和南京财经大学青年学者支持计划。

倪婷婷(1986-),女,江苏盐城人,南京财经大学会计学院讲师,管理学博士;

王跃堂(1963-),男,江苏丹阳人,南京大学管理学院教授,教育部长江学者特聘教授。

10.16538/j.cnki.jsufe.2016.06.004

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23 07:18:38

辽宁经济(2017年6期)2017-07-12 09:27:27

山西农经(2016年5期)2016-02-28 14:24:27

中国工程咨询(2016年6期)2016-01-31 03:13:32