从税收视角看“十二五”日照制造业转型升级

2016-12-15 02:59杨青孔蘩

金融经济 2016年20期

杨 青 孔 蘩

(中国人民银行日照市中心支行,山东 日照 276826;河海大学商学院,江苏 南京 210098)

从税收视角看“十二五”日照制造业转型升级

杨 青 孔 蘩

(中国人民银行日照市中心支行,山东 日照 276826;河海大学商学院,江苏 南京 210098)

“十二五”期间,外部经济环境复杂多变,国内经济进入新常态,经济下行与转型升级压力加大。日照市发挥独特的经济区域发展优势,推进结构调整和经济转型,汽车及零部件制造业产值超过钢铁工业,跃居各行业首位,第二产业税收成为撑起地方经济半边天的重要力量。本文从经济税收的角度,对制造业税收在地方经济发展中的贡献作用和制约因素进行了分析,并提出了加快制造业转型升级的建议。

制造业;转型;税收视角

一、制造业基本情况

“十二五”以来,日照坚持走新型工业化道路,加大科技创新,推进工业化、信息化融合发展,做强产业高端环节,跨区域延伸产业链条,争创名优品牌,形成钢铁、汽车、石化、浆纸等现代产业集群,制造业转型升级效果初显,税收保持平稳增长。

(一)经济平稳发展,税收低速增长

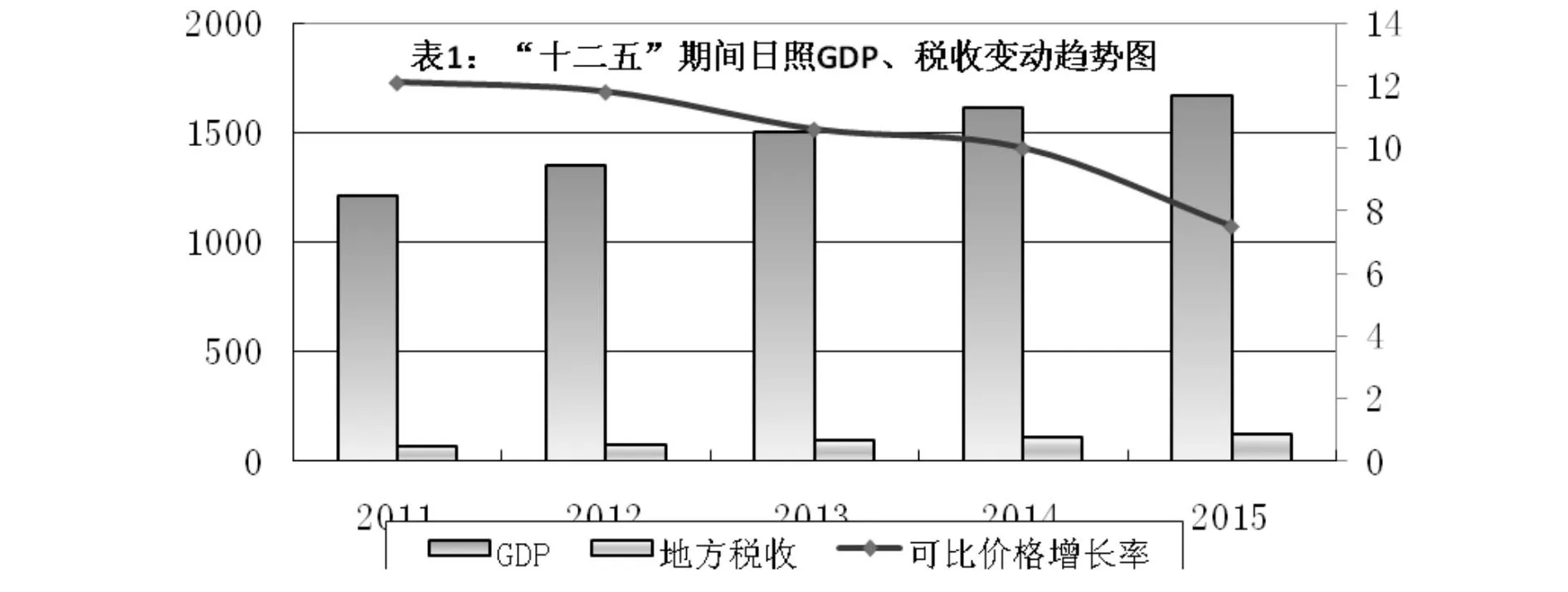

1、经济总量平稳增长,增速放缓。日照GDP总量从2011年的1214.07亿元增加到2015年的1670.8亿元,可比价格年均增长率10.4%,GDP增速由12.1%逐年下滑至7.5%,绝对额增加值年均增长7.3%。2015年,日照GDP占全省GDP总量59426.6亿元的2.8%,比2011年提高0.27个百分点,GDP增速低于全省1.2个百分点。

2、税收总量低速增长,收入结构优化。“十二五”期间,地方税收收入总量呈低速增长趋势,由2011年的53.29亿元增加到2015年的96.71亿元,年均增长16.3%,税收比重从77.8%增至79.5%,收入结构逐步优化。

(二)产业结构稳步调整

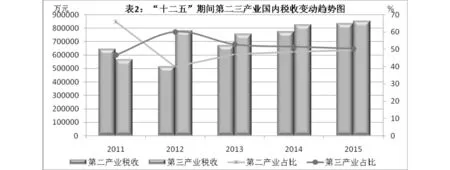

1、产业结构稳步调整,二产占比下降。“十二五”期间,日照市历年第二产业比重分别为54.4、53.5、52.3、50.4、48.7,年均降低1.43个百分点。2015年日照二产比例高于全省1.9个百分点,比2011年提高16.4个百分点。三次产业税收占比分别为0.1%、49.5%、50.4%,二产仍是税收收入主要来源。

2、工业增长趋缓,结构调整效果初显。2011年以来,经济转方式调结构力度加大,能源资源消耗总量控制,注重节能降耗和经济发展“双主动、双确保”。工业增加值增速“十二五”年均降低1.91个百分点。同期工业税收年均增加0.52亿元,税收增速呈波动状态。

3、制造业比重高,转型升级缓慢。“十二五”间,日照市制造业增加值由679.35亿元增至719.7亿元,年均增速1.5%。但与此同时,制造业税收占国内税收的比重持续下降,由2011年的53.4%下降到2015年的33.1%,制造业转型升级日益迫切。

(三)制造行业发展不均衡

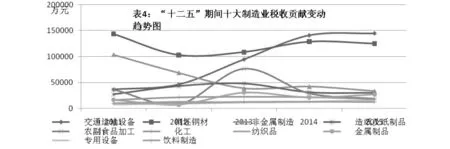

1、传统产业占比高,税收贡献大。“十二五”期间,日照税收过亿元的制造业为汽车制造、黑色金属冶炼和压延加工、非金属矿物制品、造纸和纸制品、金属制品等十大产业,多数是传统产业。十大制造业中,除汽车制造业、黑色金属冶炼和压延加工业、非金属矿物制品业三个行业税收波动较大外,其余七个行业税收变化相对平稳(见表4)。制造业29个行业税收贡献中十大行业占八成以上,“十二五”期间其税收占全部制造业的比重由86.2%降至82.9%,占全部税收收入比重由33.7%降至26.0%,总体呈下滑趋势。

2、经济类型差异化,外资企业异军突起。“十二五”期间,所有制经济发展,加速形成经济类型多元化的格局。2015年,股份制和外商投资企业税收分别占国内税收的38.5%、38.2%,在各类经济类型中税收规模最大;国有企业、集体企业、个体经营三类经济类型规模小;私营企业规模小、税收贡献低,发展后劲不足。

二、制造业发展存在的主要问题

(一)产业转型升级艰巨,创新能力薄弱

1、资源型制造业转型升级艰难。制造业纳税前十的钢铁、化工、浆纸、建材等行业均属于资源型制造业,受资源、环境、政策因素制约,对地方税收贡献高,推进升级阻力大,难以达到预期转型目的。随着钢铁产业规划、淘汰落后产能、节能减排的推进,钢企淘汰压缩产能、更新改造等投入大、环保成本上升、产品升级换代困难,影响转型升级进度和质量。

2、“两高”产业税收比重大。2015年,日照市化学原料及化学制品、石油加工、非金属矿物制品、黑色有色金属冶炼、电力热力生产、造纸等七大“两高”行业税收占国内税收的35.9%,占工业税收的76. 8%。前四位的制造业行业中,三个为高能耗高污染,加上治理环境污染和节能减排步伐加快,制造业转型升级面临着前所未有的压力。

3、交通运输设备制造业税收贡献率高、规模偏小。2013年起,汽车及零部件制造业增势强劲,占全市工业总产值比重超过钢铁行业,成为全市工业第一大产业,税收贡献率最大。目前,日照缺乏汽车整车制造和其他高科技含量的零部件制造业,同期烟台汽车制造业税收比日照的多4.7倍。

4、研发投入不足,创新能力薄弱。研发费用加计扣除优惠是指企业研发费用可以加计50%进行税前扣除,从而少纳企业所得税。政策目的导向是鼓励企业加大科技投入、增强自主创新能力,促进企业生产方式的转变。2015年,日照市享受研发费用加计扣除的企业仅10户,加计扣除费用2010年至2013年小幅度波动,2014年大幅增长。这反映企业研发支出规模小,科技投入不足,创新力量薄弱。

(二)传统行业仍为缴税主力,新兴行业发展艰难

1、传统行业纳税高,中小微企业税收贡献下降。2015年,制造业纳税前十的钢铁、化工、浆纸、建材等行业多数为传统行业,全市10户纳税过亿企业税款占国内税收收入总数44%。中小企业及个体税收近5年来首次出现负增长,加上小微企业税收优惠等因素影响,中小企业税收贡献逐渐缩小,税源结构性矛盾日益突出。

2、资源密集行业经营艰难。近年来,农副食品加工、纺织业等资源依赖度大、劳动密集性强的行业经营艰难,加上用工难、融资难、创新难,税收贡献波动下滑,部分农产品加工、服装工艺品加工等企业逐渐退出市场。

3、行业配套开发关联性不强,缺乏集群集聚。从汽车制造业来看,五莲县三轮车、三轮汽车虽是整车装配,但其核心配件柴油机等来自常柴及其他区域,产业配套开发没有覆盖全产业链。经济开发区的汽车制造业也仅限于汽车发动机,没有形成汽车整车装配及其他核心零配件的制造能力。

4、制造业盈利能力减弱。2015年,日照市规模以上工业利润总额下降22.8%,利税总额下降11.6%,制造业所得税全部税收的比重较2010年下降了2.5个百分点。制造业所得税比重降低反映出制造业盈利能力减弱,制造业规模及利润率提升空间较大,挖潜增收力度有待加强。

(三)区域制造业发展不均衡,受政策调控影响大

1、钢铁、化工等发展速度快,国家调控政策下影响经济税收。钢铁行业。“十二五”期间,受国际铁矿砂、煤炭等原材料和钢铁产品价格影响,钢铁市场日渐低迷,加上环保治理力度加大,日照钢铁厂钢铁主业税收从12.67亿元降至9.01亿元。石油化工行业。受国际原油和成品油价格大幅下滑影响,地炼企业开工不足甚至长时间处于停产状态,叠加国家排放标准提高影响,地炼企业生产经营下降,近三年来行业税收贡献维持在1亿元左右。

2、招商引资环境差异大,新项目投入大见效慢。由于地域条件差异,日照市各区县招商引资情况不尽相同,没有形成全市招商引资“一盘棋”的大格局。从现有招引项目看,新项目投入工期长、见效慢。以岚山区钢铁化工行业为例,日钢集团新上项目和岚桥集团等地炼项目2015年底累计增值税留抵9.8亿元,需要在企业正常经营相当时间才能消化包袱。

3、行政区域发展壁垒制约,区域经济一体化需要高层次支持。从现有的行政和产业园区情况看,各个经济区(园区)具有各自优势经济项目,由于港口散货粉尘和钢铁化工浆纸等三废污染对周边影响,需要进行清洁生产的企业不适合就地建造和生产经营,影响部分新兴产业安家落户。

三、加快制造业转型升级的建议

(一)借力“一带一路”,促进全市经济一体化协同发展。采取发展大区域经济的思路,打造汽车制造集聚区、钢铁产业集聚区、国际化海运、仓储物流集聚区、地炼及油品加工仓储集聚区。对现有的土地资源重新优化配置,按照产业链进行规划布局,促进同类型企业的集聚,建设日韩自贸区、免税加工区,形成“一带一路”东方桥头堡,建设一体化协同发展的市级经济体。

(二)打造新兴产业集群,推进制造业与生产性服务业融合发展。以汽车发动机制造业为龙头,发展新兴信息产业、新能源汽车、高端装备制造业。优化投资结构,引导风投资金流向新兴产业,加强财税等政策“组合拳”,提高新兴产业抗风险能力,为提高技术研发能力提供资金支持。重视直接补贴和间接引导,避免企业“补贴依赖症”、自身创新力和市场竞争力不强。

(三)淘汰落后产能和技术,大力发展循环经济。针对现有的钢铁、火电、浆纸、建材等资源型、能耗型企业,推广资源综合利用、基础设施的共享,实现经济效益和环境效益的协调发展。严格市场准入,制定严格标准,控制资源、能耗行业新上项目。同时,依法关闭严重破坏资源、污染环境和不具备安全生产条件的小微企业。

(四)加大科技研发力度,扶持企业创新。放宽立项条件,考虑到知识产权保护的封闭性和使用的高额费用,建议将规定的省级立项的标准适当放低到市、县级,激励更多的企业进行研发投入,更好的享受税收优惠。对目前政策文件中未明确和易产生歧义的内容进行细化解释,减少政策解读的误区,有效提高企业享受政策的积极性和减少涉税风险。

猜你喜欢

金桥(2021年9期)2021-11-02

金桥(2021年9期)2021-11-02

星星·散文诗(2017年2期)2017-07-05

小布老虎(2016年18期)2016-12-01

小主人报(2015年23期)2015-02-28