作为互联网金融三大模式之一的人人贷(P2P)在中国

2016-12-12 15:33彭艳坤刘维一

博览群书·教育 2016年9期

彭艳坤+刘维一

摘 要:本文介绍了作为互联网三大模式之一的P2P在国内的发展过程,以拍拍贷为例介绍了P2P的借贷模式,并对我国P2P监管状况进行了分析。

关键词:互联网金融;P2P;中国

一、人人贷(P2P)的发展过程

“人人贷“ 即P2P(Peer –to-Peer),作为网络技术与金融脱媒相结合的新兴事物,作为互联网金融的一部分,是民间借贷的一种网络延伸,也是影子银行体系的一个组成部分。”人人贷是指有资金并且有理财投资想法的个人,通过信贷服务中介机构牵线搭桥,使用信用贷款的方式将资金贷给其他有借贷需求的人。P2P网络借贷属于小额借贷的网络形式,一定程度上填补了传统金融体系中的空白。

利用互联网技术实现金融脱媒的P2P,其最早起源于英国,承担着为具有闲置资金出借个人与有贷款需求的个人或企业之间在线上搭建自行配对平台的作用。2006年国内首家P2P小额借贷服务机构---宜信在北京成立,这便拉开了 ”人人贷“在我国迅速发展的大幕。808信贷、微贷网、E速贷、融信财富、点点贷、人人贷、拍拍贷、红领、易贷365、安心贷等数十个较大规模的网络信贷平台迅速崛起,发展成为民间借贷的一种重要形式,同时展现出该市场发展的巨大潜力。

根据资料显示,中国目前已经拥有2000多家P2P网络借贷公司,从2007年至2011年上半年,我国网络融资的整体规模由2000万元猛增到60亿元。(张金艳,2003,P35)

2011年7月21日, “哈哈贷”公司宣布倒闭,此事件立刻引起了我国银监会的高度重视。于是,银监会于2011年9月发布了风险提示,这一举措减缓了P2P网络借贷公司的发展速度。

之后,P2P网络借贷业务在下面一系列事件的推动下,再次迅速发展起来。人人贷(P2P)网络借贷模式—以“拍拍贷”为例

人人贷(P2P)网络借贷模式并不是单一的,也是多种多样的。

1.担保机构担保交易模式,这是相对安全的P2P模式。2.“P2P平台下的债权合同转让模式”的众筹创富通宝模式。可以称之为“多对多”模式。三、大型金融集团推出的互联网服务平台。四、以交易参数为基点,结合O2O(Online to Offline,将线下商务的机会与互联网结合)的综合交易模式。五、以P2P网贷模式为代表的创新理财方式受到了广泛的关注和认可。

在我国P2P借贷平台有纯线上交易模式与线下线上组合模式。本文主要探讨互联网金融下P2P借贷平台的发展模式与监管问题,所以将以拍拍贷为主要分析对象。Prosper, Lendingclub 和拍拍贷都是无抵押,无担保的纯线上交易模式,这也就是说公司属于纯中介。公司只是负责制定交易规则并提供交易平台,不负责贷后的资金管理,公司无担保责任,不会对违约承担责任。这三家P2P借贷公司均是以公司网站作为平台来完成借贷双方的对接。借款者的个人信息、借款目的、借款额度、信用等级等信息被公司放到网上,可以让有意向的出借人了解借款人,并决定是否参与投标。

成立于2007年8月,总部位于上海的拍拍贷作为中国首家P2P小额无担保网络借贷平台可以被看做是国内P2P网站的典型样本。拍拍贷上的投资人基本上是一二线城市里的白领,其主要服务对象是工薪族、私营企业主、学生等,81%的借款被用来做经营。

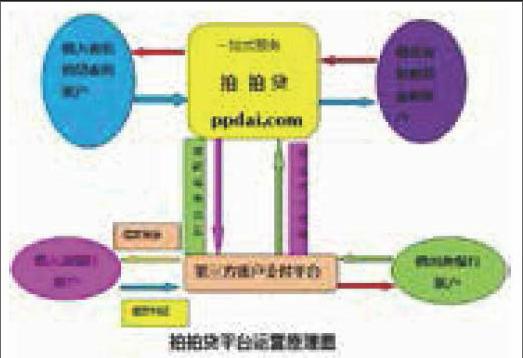

拍拍贷属于无抵押无担保的纯线上交易模式,其运营原理如下:

拍拍贷的借款额度为3000-500000元,借款期限是3-12个月。用户的首次借款额度为3000元,渠道用户,如淘宝卖家,敦煌卖家,借款额度更具用户的经营状况来确定。根据企业经营用户提交的营业执照和其经营状况,可以申请额度提升,非企业用户,拍拍贷可以根据其还款状况不定期的提升额度。

拍拍贷公司的借贷流程如下:在拍拍贷平台上,借款人会发布借款信息,在此信息中,借款人会将借款原因、借款金额、预期年利率、借款期限、最高利率分别列出;而借出者会将资金进行投标 (投标利率不能高于借款人约定的最高值)。通常一笔借款由多个出借人借出来分散风险。在拍拍贷网页上可以看到借款人的借款进度以及投标笔数的记录。在筹借期满后,如果投标资金总额达到或超过借款人要求的数额,那么全额满足其需求的年利率最低的一项或几项资金会中标。借款成功后,拍拍贷网站会自动生成电子借条,借款人就要按月向贷款人还本付息。如果在筹借期满后未能筹到所需资金,就意味着该项借款计划流标。

二、人人贷(P2P)的监管

P2P大大小小的网络借贷平台在一定程度上满足了小微企业等低端群体的小额融资需求, 同时也弥补了正规金融的供给不足。其正在国家法律没有明确规范、政策不鼓励也不禁止的灰色地带下蓬勃发展。

国内“人人贷”尽管正在呈现方兴未艾之势,但是民间借贷市场的相继崩盘,越来越多P2P 借贷平台相继关闭,这些表明P2P 自身存在一系列风险,并且该市场鱼龙混杂。哈哈贷---曾自称为中国最严谨的网络借贷平台,于2011年7月21日因资金问题关闭运营,此状况将网络P2P借贷平台推到了风口浪尖,引起了人们以及金融监管层对其潜在风险的的高度关注。

2011年8月25日,中国银行业监督管理委员会印发了《人人贷有关风险提示的通知》,简称《通知》。其中指出了目前P2P 贷款平台存在诸如影响宏观调控效果、容易演变成非法金融机构、业务风险难以控制、不实宣传影响银行体系整体声誉、监管职责不清、法律性质不明、贷款质量低于普通银行类金融机构、开展房地产二次抵押业务存风险隐患等七大风险和隐患。但这并不意味着要对其进行监管。

金融行业的本质是经营风险。网络效应带给金融行业的另外一面就是金融行业风险的外部性,因此金融行业必须被纳入严厉的监管。这就意味着P2P借贷平台必须拥有严密的监管制度。