会计师事务所业务分拆问题研究

2016-12-12 10:46李祥锋

中文信息 2016年10期

关键词:经济后果

李祥锋

摘 要: 管理咨询业务被认为是妨害注册会计师审计独立性的重要因素,因此为规范会计师事务所的业务市场有必要把审计业务和管理咨询业务分拆。在界定业务分拆含义的基础上,通过建立“双轨”业务模型,分析了在市场中分拆审计业务和管理咨询业务情况下事务所和客户之间博弈的竞争过程及其所形成的经济后果,认为分离审计业务和管理咨询业务对资源配置是有利的。

关键词:业务分拆 经济后果 市场选择 双轨模型

中图分类号:F23 文献标识码:A 文章编号:1003-9082(2016)10-0084-01

一、会计师事务所业务分拆的含义

会计师事务所业务分拆是指不允许事务所同时向审计客户提供管理咨询方面的服务。应该从两方面理解这个含意:首先会计师事务所内部可以存在两种业务,对有市场需要的客户进行提供,而并非只允许事务所在两种业务中选其一从而导致其业务单一化;其次是对事务所管理咨询业务客户的限制,即不允许审计客户同时作为事务所的管理咨询业务客户存在。

二、会计师事务所业务分拆的“双轨”业务模型

“双轨”业务模型就是会计师事务所和客户的“二对二”业务结构模式,即假设在市场中只有两个会计师事务所和两个上市公司客户,事务所对两个客户分别提供审计业务和管理咨询业务。

1.研究假设

1.1被审计客户处于相互竞争的同行业市场环境中;

1.2事务所和客户行为理性的经济人假设;

1.3资本市场完全有效 ;

1.4客户所接受的管理咨询服务水平对公司管理水平的提高有重要性影响;

1.5投资者、客户及事务所之间完全信息流通。

2.“双轨”业务模型的分析

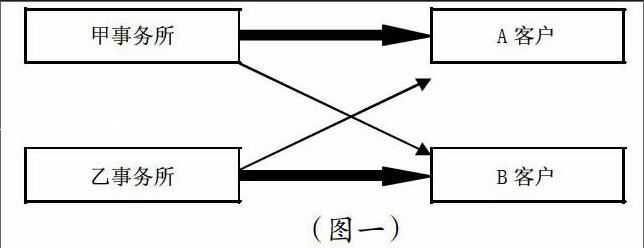

把会计师事务所业务分拆的市场选择“双轨”业务模型表示如下图所示:

图中较粗箭头表示事务所向客户提供审计业务行为;较细箭头代表事务所向客户提供咨询业务行为(图二、图三亦如此表示)。这样就是甲事务所向A客户提供审计业务,向B客户提供管理咨询业务;乙事务所向B客户提供审计业务,向A客户提供管理咨询业务。无论审计业务还是管理咨询业务,都是事务所提供的专业技术服务,事务所的业务水平也就有高低之分。根据事务所业务水平的高低,可以分为两类业务结构:第一类业务结构:一个事务所的审计业务水平高于另一个事务所,而管理咨询业务水平却比另一个事务所低;第二类业务结构:一个事务所无论是在审计业务水平上还是咨询业务水平上都高于另一事务所。

2.1 对第一类业务结构的分析

在第一类业务结构下,我们假设甲事务所审计业务水平高于乙事务所,乙事务所的咨询业务水平高于甲事务所。制度规定会计师事务所进行审计业务和管理咨询业务分拆,不能向同一客户提供审计业务和咨询业务,在虚拟市场上只有A、B两个公司客户。甲事务所向A客户提供审计业务,向B客户提供咨询业务;乙事务所向A客户提供咨询业务,向B客户提供审计业务。

对于A客户来说,接受甲事务所高水平的审计服务和乙事务所高水平的咨询服务,由假设三可知,客户所接受的管理咨询服务水平对其决策有重要性影响,客户公司对事务所的管理咨询业务具有强烈的依赖性,管理咨询业务的水平直接影响到客户公司在行业内的竞争,A客户由于乙事务所提供的高水平管理咨询服务而在市场上占有竞争优势。在完全有效的资本市场上,投资者、公司以及事务所之间信息完全流通,事务所完全可以搜集到客户财务造假或不造假的信息,审计意见是否“清洁”直接影响投资者行为,事务所对于财务造假客户出具“不清洁”审计意见可导致投资者“用脚投票”。在甲事务所强势审计下A客户如果进行财务造假被发现的概率极大,而后果就是导致投资者“用脚投票”,所以在权衡作弊成本的基础上,A客户最终不会选择财务造假。同时A客户接受乙事务所较高水平的管理咨询服务,公司内部管理受其影响也处在一个较高的水平上,由于客户处于互相竞争市场环境中,A客户在和B客户的行业竞争过程中将处于竞争优势,长此以往A客户会将B客户挤出行业并最终占领市场。

对于B客户,由于接受甲事务所低水平的管理咨询业务而导致其内部管理水平也不高,最终在市场中处于竞争劣势。同时B客户接受乙事务所低水平的审计服务,虽然充分了解在完全有效资本市场上进行财务造假有非常大的风险,但是在业绩不如人以及审计监督处于弱势的情况下存有“翻盘”的侥幸心理,认为自己作弊被发现的概率比较小,而所处的市场竞争劣势使作弊带来的收益远远大于成本,因此B客户有更大的作弊动机及可能,但是有效资本市场上信息的完全流通使财务造假只能是权宜之计,纸终究包不住火,财务造假只会加速B客户被挤出市场。

这种业务结构下的结果是:B客户在市场竞争中失败,市场中仅存在一个客户公司即A客户,甲事务所对A客户提供审计业务,乙事务所对客户A提供咨询业务,使事务所业务单一化,实现了审计业务和管理咨询业务的分离。如图二

2.2 对第二种业务结构的分析

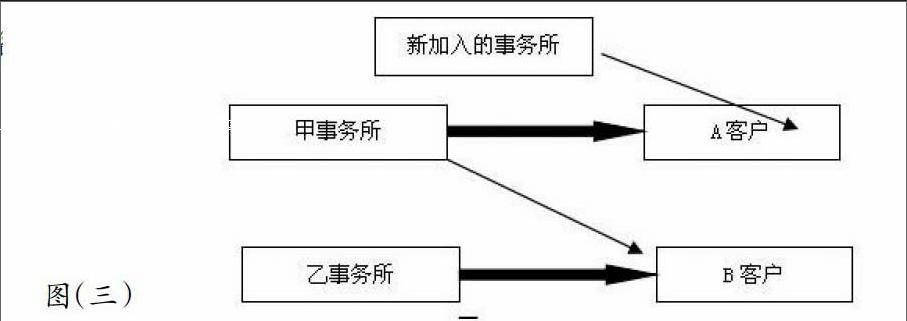

在第二种业务结构下,我们假设甲事务所审计业务和管理咨询业务的水平均高于乙事务所,事务所向客户提供业务的方向不变。乙事务所提供的B客户强势的咨询服务使其在市场上处于竞争优势,无论审计监督是否处于弱势都不会使其产生作假动机。乙事务所低水平的管理咨询业务使A客户内部管理水平较低导致的其在市场竞争中处于弱势状态促使A客户产生财务造假动机,但是由于处于甲事务所的强势高水平审计下A客户不会将之付诸实践。但是A 客户有寻找市场优势的可能,在市场上寻找新的更高水平的管理咨询服务以提高自身竞争力,此举导致乙事务所失去管理咨询业务,引入新的事务所以管理咨询业务加入市场竞争,这样就打破了原有的“双轨”竞争模型,形成事务所“多头”竞争的业务结构,并逐渐向现实中的多向市场竞争过渡。

这种业务结构下的结果是:引入新的事务所加入竞争,使事务所的“双轨”业务模型向 “多头”市场竞争发展(如图三),逐渐实现事务所审计业务和管理咨询业务的市场分拆。

三、结论

通过对会计师事务所审计业务和管理咨询业务分拆得 “双轨”模型的分析,可得出如下结论:国家有关部门对会计师事务所业务制定相关规定,禁止同一会计师事务所对同一家客户同时开展审计业务和管理咨询业务,把会计师事务所投向市场,让市场来进行优胜劣汰,市场选择可以提高会计师事务所的业务水平,整合会计师事务所业务资源,促使事务所做强做大,同时也在一定程度上对客户资源进行整合,督促企业客户采用更科学先进的管理方法。