中国企业跨境并购中的战略整合策略

2016-12-09 03:28夏光华

产业经济评论 2016年6期

夏光华

(中国人民大学财政金融学院,北京 100872)

中国企业跨境并购中的战略整合策略

夏光华

(中国人民大学财政金融学院,北京 100872)

近几年来,实力雄厚的中国大企业纷纷“走出去”实施跨境投资,并购交易日渐活跃。然而在国际政治环境错综复杂、全球经济高度一体化以及市场竞争不断加剧的背景下,发起并购交易并不困难,但交易后如何实施治理整合却极具挑战。虽然收购方的价值观和文化影响力、市场地位、核心竞争力等因素在并购整合中发挥着重要作用,但指引并购整合实施的战略本身,则是影响并购成败和绩效达成的直接原因。除了研究众多历史案例来寻找一些经验借鉴之外,中国企业在制定并实施战略整合时鲜有理论可依和清晰方法可循。本文采用比较和归纳分析法,创新提出涵盖公司愿景与定位、商业模式、经营战略与目标、人事与激励、战略实施、战略优化及整合战略之上等因素相互作用的战略整合七要素法。系统全面地研究并购后的战略整合之策,具有非常直观的理论和现实指导意义。

并购;整合战略;七要素法;并购绩效;B计划

一、引言

2007年美国次债危机以及紧随其后的欧洲债务危机期间,中国政府及时推出“四万亿”经济刺激政策,通过拉动投资使得国内企业在获取信贷资源和订单机会方面优于危机中的国家和地区,在应对危机冲击的过程中起到了积极作用(马瑜,2013)。虽然一定程度上催生了经济泡沫和产能过剩,但也成就了一大批优秀的行业领导企业,在生物技术、高端装备制造、互联网电商平台和智能硬件等TMT①TMT,是科技(Technology)、媒体(Media)和通信(Telecommunication)三个英文单词的第一个字母。领域展现出全球竞争力。近几年来,中国企业发起跨境并购项目呈倍数增长,根据清科研究中心报告统计,2013至2015年分别有138、192和283起跨国并购案,年交易金额均超过2 200亿元②清科研究中心,《清科中国股权投资市场2015全年回顾与展望》,2016年1月。,与之前相比,根据普华永道于2016年7月发布的《2016年上半年中国企业并购年中回顾与前瞻》报告最新统计结果,2016年上半年中国已完成1340亿美元海外并购交易,规模居全球第1位③普华永道,《2016年上半年中国企业并购年中回顾与前瞻》,2016年7月。。可以预见的是,随着中国经济影响力的逐渐增强,今后中国跨境并购将会进一步活跃。

完成跨境并购并不难,最难的是并购完成后能否实现顺利整合,并为股东创造价值(萨尔达、丁民丞、贝里, 2014)。大量中国公司在并购交易完成后所面临的长期治理问题日益凸显,如何制定并实施战略整合,在现实中除了研究众多历史案例来寻找一些经验借鉴之外,鲜有理论可依,且相关整合方法也纷繁复杂。

二、文献简述

尽管中国跨境并购交易增长迅猛,但从成功率来看,过去30年里有近半数已宣布的项目最终都未达成交易(卢进勇、李秀娥, 2012),即使在完成交易后的相当长时间内,也并没有给收购方带来预期的期望效益(张新, 2003;王艳、阚铄, 2014)。我国许多企业在并购海外企业之后的整合有70%(的交易整合)是失败的④引自2014年博鳌亚洲论坛“企业走出去”分论坛上,永隆银行董事长、原招商银行行长马蔚华的主旨演讲。(马蔚华, 2014)。2011年3月期的《哈佛商业评论》刊发一篇文章通过统计发现,已完成并购交易后的整合失败率竟高达70%~90%(Christensen et al,2011)。

有关并购的失败原因基本上可以归纳为交易信息不充分(穆庆榜, 2012;秦明、傅俊, 2015;杨鉴淞、刘严萍, 2016)、技术和市场不相容(谢伟、孙忠娟、李培馨, 2011)、公司战略整合不到位(齐艳秋、王春, 2001)以及企业组织架构设置(Schroeder、Harold, 2013)等文化方面的影响因素(夏光华, 2007;萧予, 2016),与文化因素影响不同的是,其他三因素都是技术层面上的整合。理论上来讲,可以将一切失败的并购原因归结在人的因素上,尤其以人为主体的企业文化融合因不具技术性而难以把控(夏光华, 2007)。就实践操作而言,交易信息不充分、技术和市场不相容在可行性研究和尽职调查中事前亦可有效规避,但公司战略则主要体现在事后的整合治理上。

战略整合并非易事。在并购完成后,无论是制定战略发展方向的董事会成员,还是执行战略实施的管理层团队,抑或是为交易提供专业服务的外部顾问,都易于疏忽新公司在发展战略上的实际整合工作(Hoang et al, 2008)。首先,由于存在认知距离的差异(方刚、崔新健、刘小元, 2013)等因素影响,管理层存在惯性思维并遵循既有战略运营新公司(刘岩, 2009)。其次,在并购交易前后,董事会和管理层基于多种协同收益假设条件下讨论交易得失(Polyarus、Arkadiy Vasilyevich, et al, 2013),容易形成弱假设性的期望(Dess、Picken、Janney, 1998)。再次,董事会习惯于将并购行动视为交易的目标而非公司战略发展的手段(McDaniel、Bull、Cooper,1995),在为新公司制定整合战略方面虎头蛇尾,更多的时候也束手无策,处在事事咨询并购顾问与对交易中介的建议依赖上(Bao和Edmans, 2011;Golubov et al, 2012)。最后,并购前精心制定的整合战略,不是过于宏观和粗糙就是过于微观和精细,从而无法顺利实施(印猛、李燕萍, 2006),并购后再行优化则为时已晚。

本文摒弃以往分析问题所采用的案例罗列和事实陈述方式,而是将影响整合战略实施的核心要素进行分析、归纳、提炼并形成方法,着重从战略可实施的角度出发,将整个进程细分为七个部分:(1)公司愿景与定位。(2)商业模式。(3)经营战略与目标。(4)人事与激励。(5)战略实施。(6)战略优化。(7)整合战略之上。通过全面剖析这七个具有代表性的核心要素的内涵、相互关系、作用条件和实施方法(以下简称“战略整合七要素法”),探讨中国企业跨境并购后整合策略,最后是文章总结。

三、战略整合七要素法

并购交易完成后,企业在宏观层面上的治理任务主要包括解决公司定位和商业模式问题,微观层面上的管控则主要体现在如何制定经营目标以及人事激励制度上,这两者构成公司战略的顶层方案,而战略的实施和优化是一个兼有宏观与微观属性的动态控制过程,从属于前两者,是战略的落地、执行。从制定方案到执行及优化再执行,是一个战略整合循环,并不没有考虑一些外生因素的影响,即整合战略之上的因素。将这七个影响因素综合起来分析和研究,就构成本文所要重点分析的战略整合的七个方面,通过归纳提炼即为并购战略整合七要素法。

本文所指的战略整合者是并购的发起方、项目的购买方或是完成合并后的新公司的实际控制方,且讨论范围限定在战略整合者发起兼并目标公司并获得控制权(股权比例在51%及以上)的并购整合战略,针对作为普通财务投资人角色的并购者及从事二级市场上的股票投资方,则不具备主导战略整合目标公司的基础,即使成为目标公司的相对第一大股东,若未能获得主导性的控制权,也难以施加有效影响去实施有利于并购方整体利益最大化的整合战略,故不在本文讨论范围之内。

并购后战略整合任务是最复杂的公司治理活动,涵盖现代管理学范畴中绝大部分研究对象和课题,本文所研究的七个核心要素是战略整合过程中最具代表性的治理维度,在中国企业境外并购实践过程中有相当的普遍性和现实意义。下文逐个分析这七个要素的内涵、相互关系以及在整合过程中的实施方法。

(一)公司愿景与定位

并购后的公司整合战略需要详细的规划与定位(程畅, 2016)。作为战略整合的第一核心要素,公司愿景与定位是其他六要素的基础以及公司治理的决策基石,是企业合并之后上层建筑的优化和重构,也是公司战略整合进程中最关键的宏观治理任务。有了明确的发展方向和准确的战略定位,整合才开始迈出实质性的一步,以应对并购后治理层面上的微观问题。限于研究范围,这里不考虑个案的具体战略定位,而是讨论并购方在面对众多可能性时如何选择和取舍与目标企业相适应的愿景和战略定位。

在并购境外资产的时候,中国企业一般根据目标企业的市场地位、技术水平、团队、品牌影响力、管理制度、盈利能力、收购成本等众多因素评估是否发起并购交易(Xianming Wu et al, 2015),采用平衡记分卡⑤由Robert S.Kaplan和David P.Norton发起的,一种将传统的财务指标与非财务指标相结合来评价绩效的方法。方法(陈木坤、齐中英,2006)和EVA⑥指Economic Value Added,经济增加值。方法(Destri、Picone、Mina,2012)来评估并购战略绩效和收益(宁宇新、李悦玲, 2016)。归纳一下不外乎是在评估目标企业的经营状况(占有率、人才与技术等)和无形价值(品牌、管理制度等)。经营状况的相对优劣有标准化的经营数据提供判断依据(历史数据反映实际经营水平),无形价值的相对多寡则可通过企业存续时间的长短简易衡量(无形价值一般需要长时间的积淀)。综合分析目标企业的经营状况和无形价值以及相应的几个测度因素,可以有效地重构和优化新的愿景与定位。

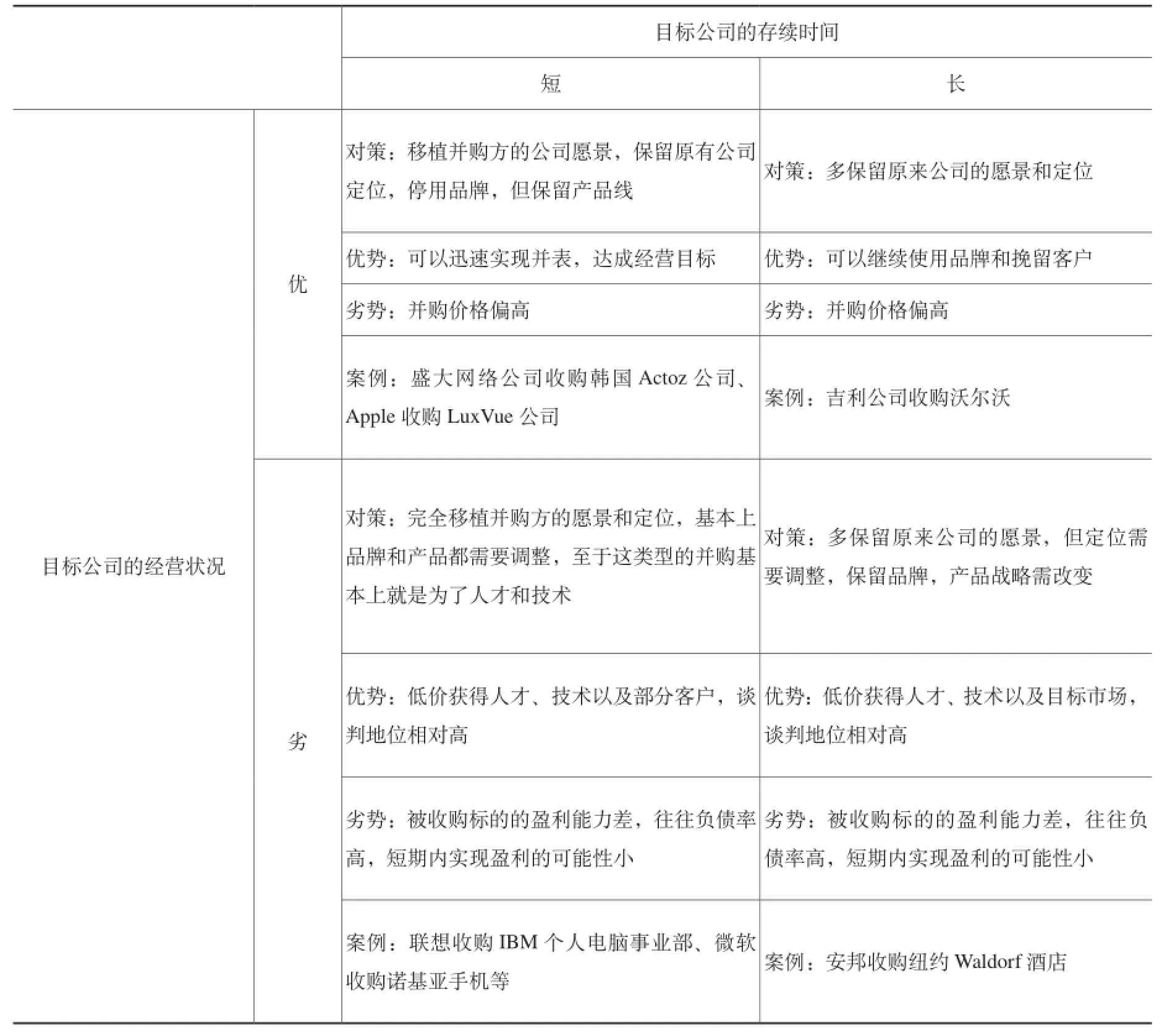

需要注意的是这里所提的测度都是相对数和概念,而不是某一行业和企业的绝对数值与概念。因此,目标企业经营状况的好坏是基于并购方的经营状况的比较,前者优于后者就定义认为目标企业经营状况优,反之则认为是目标企业经营状况劣。同样,目标企业的存续时间也是相对值,目标企业的存续时间比并购方长久(跨境交易一般考虑3年以上时间跨度)就定义目标企业存续时间长,反之则认为目标企业存续时间短。下面借助目标企业经营状况的优劣以及存续时间的长短所组成的关系矩阵,阐述如何制定和优化新公司的愿景和定位对策(如表1所示)。

表1 公司战略愿景与定位分析表

1.“短优”型目标公司:目标企业存续时间相对短,但在经营状况上相对占优,在制定新公司的愿景和定位对策时,基本上是在新公司中移植并购方的公司愿景,比如逐渐停用品牌和注销公司名称,并购方全面取代目标公司的品牌和名称,以巩固并购方的市场和品牌地位。与此同时,一般保留目标公司的市场定位,如产品线及渠道。这样做的优点在于可以迅速实现控制标的公司,公司治理上不会受到标的公司原有意识上的干扰。不足的是,收购“短优”型公司往往面对超高的报价⑦短期内发展成为一家优秀的公司,前期成本往往高于普通公司,因此没有证据显示可以接受低价并购安排。。比较典型的案例有国内的盛大网络公司宣布收购韩国Actoz公司控股权⑧资料来源:http://games.qq.com/a/20041130/000089.htm, 2004年11月30日。,以及国际上大多数巨型科技公司收购一系列新创立不久的技术公司,如Apple公司LuxVue、Cue、PrimeSense和Topsy等数十个交易标的⑨资料来源:“Apple's voracious appetite for acquisitions outspent Google in 2013”, http://appleinsider.com/articles/14/03/03/ apples-voracious-appetite-for-acquisitions-outspent-google-in-2013。。

2.“短劣”型目标公司:目标企业存续时间与经营状况都比并购方相对弱势,在这种情况下的对策基本上是完全移植并购方的愿景和定位到并购后的公司中去,从公司名称、品牌到产品线等都需要大幅调整。这类交易的目的往往是为了获取目标企业的市场、人才和技术等价值资产。优势是可以以较低的价格获得目标公司,但不足之处在于目标公司往往盈利差且负债严重,需要花大量的时间和成本去整合。联想收购IBM个人电脑事业部⑩资料来源:http://news.xinhuanet.com/it/2004-12/08/content_2306854.htm,2004年12月8日。和微软收购诺基亚手机公司①资料来源:http://tech.sina.com.cn/z/Microsoftbuynokia/,2013年11月11日。等属于这种类型的交易,前者都以自身的战略发展愿景为主完成并购后的公司治理。

3.“长优”型目标公司:目标企业存续时间与经营状况都比并购方相对占优,这种并购情形往往上演敌意收购,或者在考虑交易规模因素是发生“蛇吞象”,并购方需要支付较高的价格才能达成交易。在制定新公司的愿景和定位对策时,一般采用保留目标企业原有的愿景和战略定位,比如品牌以及核心团队。这样做的优点在于继续使用品牌,并保留细分领域里的客户。典型的并购案例是2009年吉利公司收购沃尔沃轿车公司②http://auto.people.com.cn/GB/128665/185394/,2010年8月2日。以及2003年相对年轻的Nike公司收购拥有百年历史的Converse品牌和公司③资料来源:www.nike.com。等。

4.“长劣”型目标公司:目标企业存续时间相对长,但在经营状况上相对弱,在制定新公司的愿景和定位对策时,基本上是在新公司中保留目标公司的愿景,比如独立运营原有的品牌和公司名称,确保目标公司能按照原有的愿景发展。并购的挑战是如何运作多品牌和提供更多的资源支持目标公司的独立发展。由于经营状况不如并购方,所以在产品和战略定位上,需要作出切实可行的优化和调整,具体采取增减产品线、重新定位目标市场和客户等措施。这种对策的优点在于可以低价获得人才、技术以及目标市场,谈判地位也相对高,不足之处和“短劣”型目标公司一样,需要花大量的时间和成本去整合。典型案例是中国公司收购英国有近百年历史的Winwin公司④资料来源: 保留Winwin品牌独立运营。http://ww-ec.com/。以及安邦收购纽约的Waldorf酒店⑤资料来源: http://finance.ifeng.com/a/20141009/13170874_0.shtml。等。

以上考察目标企业与并购方案的各种组合比较分析中所做出的企业愿景与定位对策是一个动态过程,并购成功后需要建立常态机制来更新优化这一过程,随着时间的推移,经营状况和团队都在变化,战略与定位也将随之需要微调和优化。企业愿景与定位反映的是并购方的核心价值与经营理念,与其他核心要素相互作用,服务于新企业的战略整合进程。同时,作为并购交易后最高层级的工作任务,需要大量时间进行前期研究,执行团队须时刻保持着重构企业的勇气和心理准备。

(二)商业模式

无论公司愿景与定位如何选择,并购之后作为一个整体,必须重新调整或优化公司赖以生存的商业模式。无论并购方还是被并购方,也不论并购的过程是多么完美适配,至于未来,团队、技术、市场以及竞争格局都在变化,为了实现新的使命和战略目标,商业模式必须进行适当的调整和优化,以适应新的变化。商业模式的调整主要体现在优化业务战略以及业务的定价策略两个方面,其中产品和服务是业务战略中最核心组成部分,本节将着重分析产品和服务战略以及定价策略。

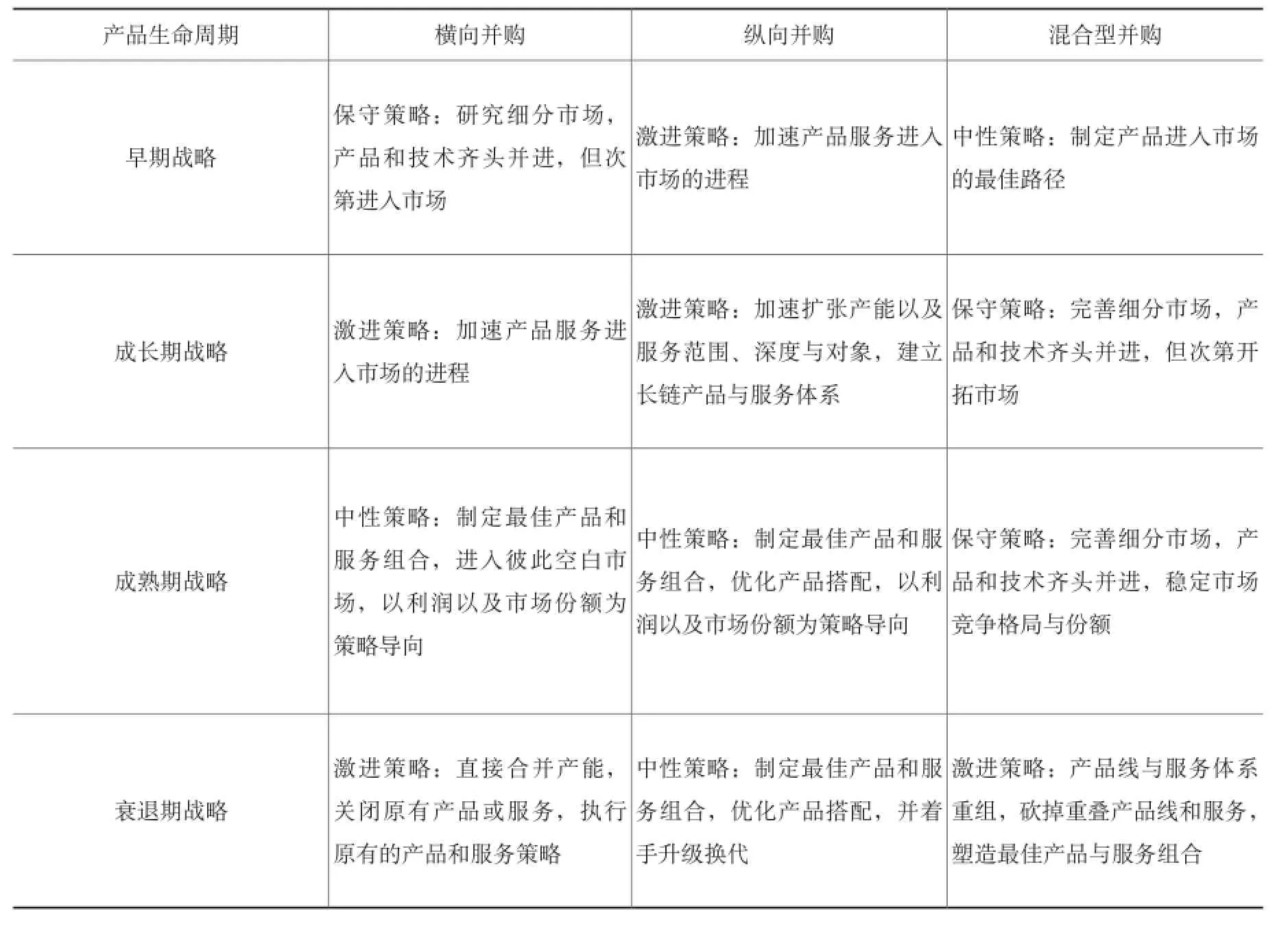

1. 产品和服务战略。根据Raymond Vernon于1966年提出的产品生命周期理论,即产品和服务分为早期、成长期、成熟期以及衰退期四个生命周期,结合并购按横向、纵向和混合型三种类型的特点,在并购后的整合过程中,产品和服务战略可采用保守策略、激进策略、中性策略和不变策略四个维度进行调整优化,具体如表2所示。

表2 产品和服务与并购类型

(1)早期战略:产品与服务开发成功的风险极大。横向并购因产品与服务之间的相关性不强而适宜采用保守策略来降低早期风险;相反,纵向并购因为这种相关性很强,可采用激进策略加速产品开发进度来降低失败风险;混合型并购因为兼有前面两种类型的特点,所以采取中性策略较为合适。

(2)成长期战略:产品与服务已经开发成功,加速生产并扩大市场影响力。横向和纵向并购均可以采取激进策略来加速,以压缩时间和空间的方式达到迅速抢占市场,获取超额利润;但是混合型并购建议采用保守策略,主要原因是双方的产品与服务都有重合的部分,此阶段须尽快完善并细分市场,合并产品线或是服务,次第战略顺序开拓市场。

(3)成熟期战略:产品与服务非常成熟,需要发挥规模效益。横向和纵向并购一样,均适宜采用中性策略,制定最佳产品和服务组合优化产品搭配,以利润以及市场份额为策略导向;与成长期一样,混合型并购仍然适宜采用保守策略。

(4)衰退期战略:产品与服务面临更新换代,产品线需要收缩,但相关服务期限仍需要延长直到完全退出市场,市场供过于求,利润低下。横向并购适宜采用激进策略如直接合并产能、关闭原有产品或服务等方式追求单位产品边际收益;纵向并购则因产品与服务之间的高相关性,可继续采用中性策略,优化产品搭配,适当缩减并购后公司的产能,并着手升级换代;混合型并购与横向并购一样,也宜采用激进策略,重组产品线与服务体系,砍掉重叠产品线和服务,塑造最佳产品与服务组合。

需要说明的是,产品和服务与并购类型有时候也不完全清晰明了,出现不能区分的情形时,可以采取拆分或重组并购后的新公司,再采用上述方法来优化调整产品与服务战略。

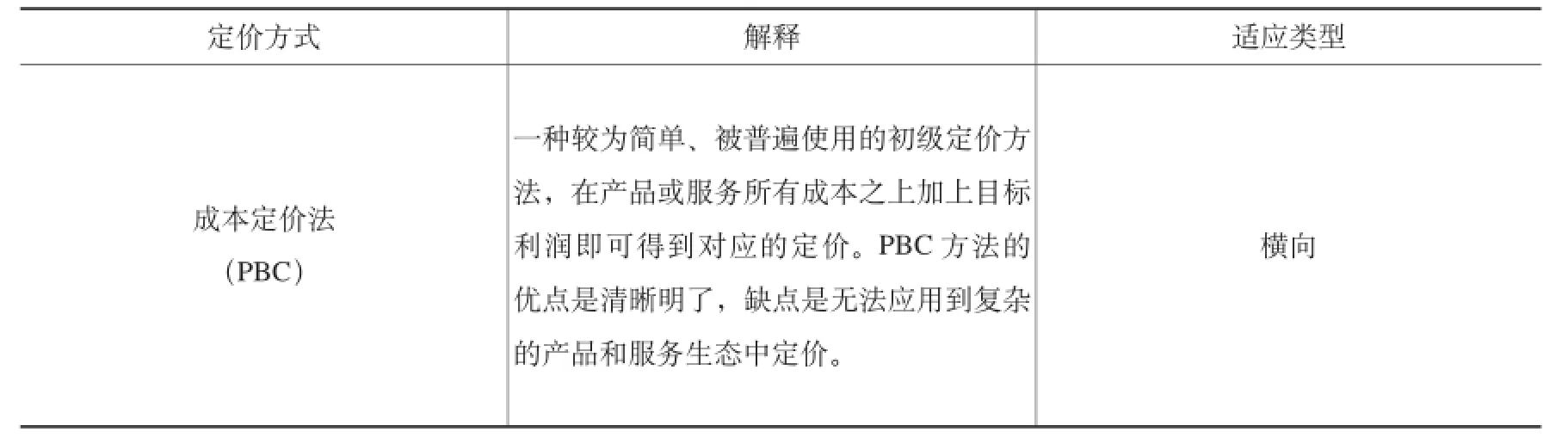

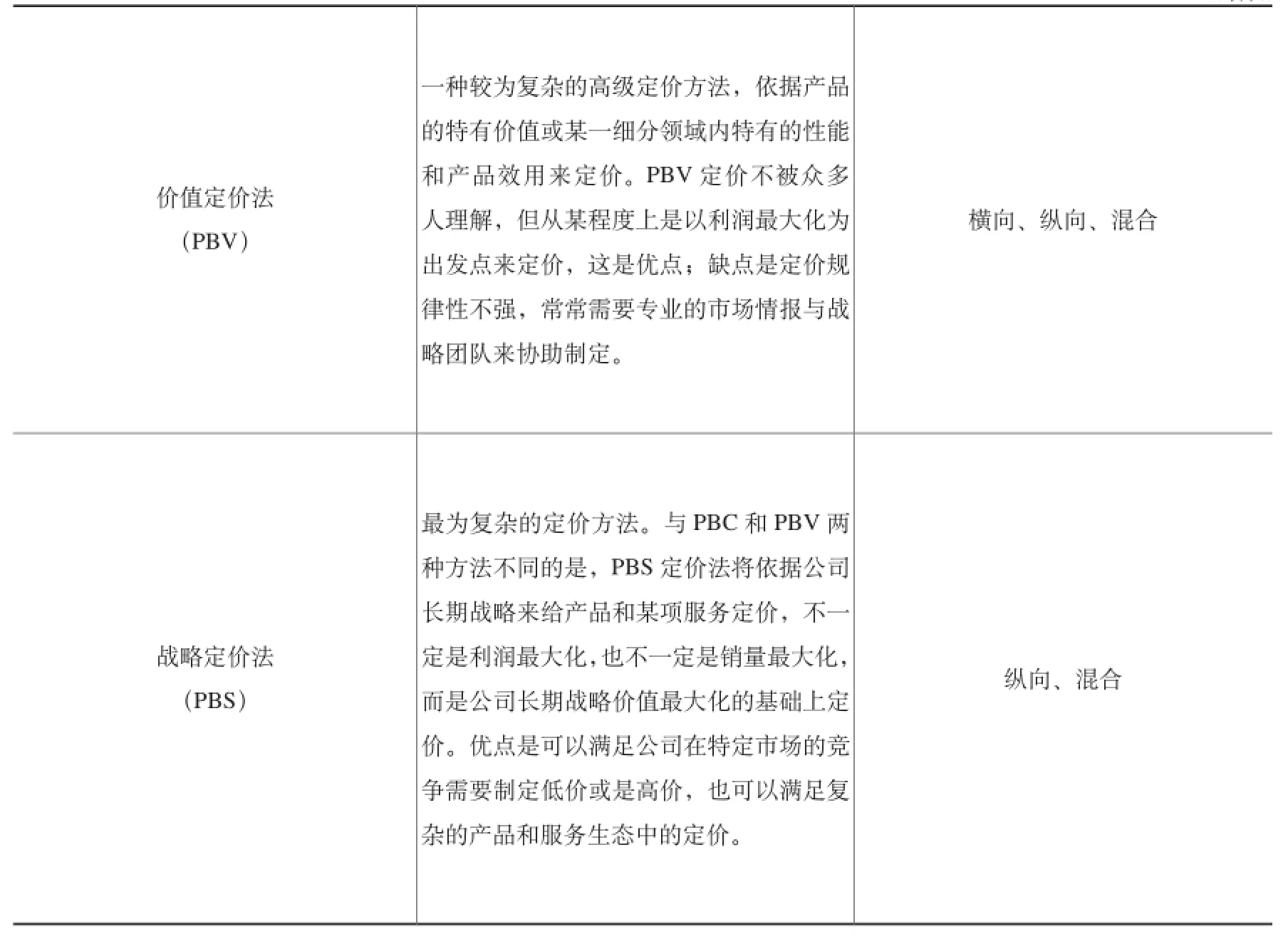

2. 定价策略。如表3中定义解释,产品和服务定价策略有成本定价法(Price Base on Cost,PBC)、价值定价法(Price Base on Value,PBV)以及战略定价法(Price Base on Strategy,PBS)三种主要方法。并购整合过程中,同样结合横向、纵向和混合型三种并购类型的特点进行分析:(1)成本定价法因简单明晰,一般主要适应于增加产品系列以及以提升市场占有率为目标的横向并购业务;(2)价值定价法是一种高级定价法,需要专业的市场团队以及较高的前期预算,以获取最大利润为目标,可以适用于横向、纵向以及混合型的并购交易;(3)战略定价法不仅需要专业的市场团队和技术资源的支持,更需要公司长远的战略做铺垫,适用于纵向、混合型并购交易。

表3 产品和服务的定价方法与适应的并购类型

(续表)

我国企业现阶段跨境并购的战略目标主要还是以获得团队、技术和市场,但能“走出去”的企业基本上还是以成本定价法为主,很少采用价值定价法以及战略定价法。由于成本定价法优劣都很明显,但在国际化和复杂产品战略中,难以发挥显著作用,实现并购价值与目标。所以实际整合过程中,尽可能采用价值定价法和战略定价法策略优化商业模式,并付诸实施。

商业模式的调整和优化是一个动态过程,尤其在涉及到价格战略与利润目标、市场占有率①市场占有率:指一个企业的产品或者服务在特定市场中的销售收入占这个市场销售收入总额的百分比。等有关并购绩效取舍上,还需服从公司整体经营战略与发展目标。

(三)经营战略与目标

在并购战略实施过程中,无论是何种交易方式(杠杆、换股以及现金)和并购类型(横向、纵向和混合),为合并后的新公司设定科学的阶段性经营目标至关重要,通过测算这些经营目标的完成状况衡量并购绩效,并以此判断并购成功与否(潘晶, 2011;Malik et al, 2014)。大多数交易未能实现并购目标的直接原因是为企业设定了不科学或不切实际的经营目标,从而难以实现预期并购绩效。

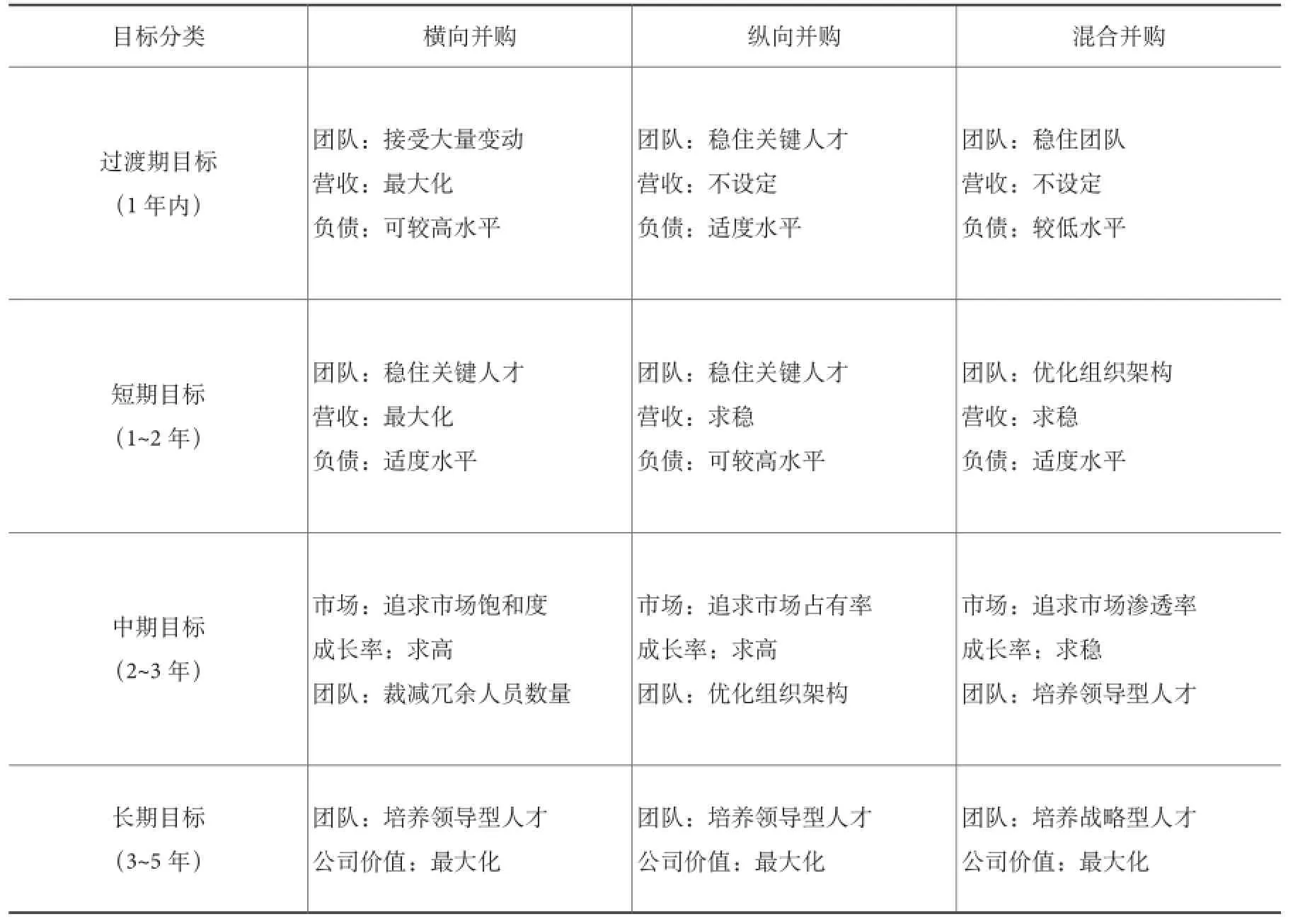

并购是集时间、资本、团队等多种条件约束下一项复杂的项目管理(刘传艳、刘文锋, 2016)。从形式上讲与公司重构与企业再造相当;从难度上看整合风险伴随全过程,充满着难以想象而不可预知的新问题;从过程管理来分析,为并购设定切合实际的经营指标就显得尤为重要了。本节从时间维度将并购战略的经营目标分为过渡期目标、短期目标、中期目标以及长期目标四个阶段构建,有关制定思路讨论如表4所示。

表4 经营目标与并购类型

1. 过渡期目标。过渡期时间一般为1年以内(或1个会计年度内),由于需要应付并购后的繁多的交接以及人事变动工作,过渡期的经营工作主要为交接服务。过渡期目标从团队、营收和负债水平三个维度来设定:(1)横向并购交易时,由于在团队职能和业务类型有很多相似性,为满足整合需要,在经营管理上可接受团队成员的大量变动而不太会影响业务的发展,也因业务有并购规模效应,故可设定最大化营收目标及承受较高的负债水平。(2)纵向并购时,与横向并购不同,两公司的团队成员无法相互替代,稳住关键人才就成为最重要的整合工作,在此前提下就难以对营收设定客观的目标,没有明确可靠的营收与现金流支撑,负责水平就不能过高,应该保持在一个适度水平上以满足风险对冲的需要。(3)交易是混合并购情形时,因为业务以及团队都有所不同,共性较少,所以短期内整合难度相对横向和纵向并购都大,经营目标制定须相对保守些,稳定整个经营管理团队以维护业务完整与后续发展,并维持在一个较低的负债水平上。

2. 短期目标。短期时间一般为1到2年(或2个会计年度内),本阶段的工作重点涉及到技术、市场和团队整合,以及新公司的战略实施,经营目标同样按照团队、营收和负债水平三个维度来设定:(1)横向并购交易时,在团队上与过渡期目标类似,但主要以稳住关键人才为目标。在过渡期业务深度融合后,追求最大化营收仍是团队的目标,不过维持一个适度负债水平无疑能控制发展以及整合的节奏。(2)纵向并购时,与过渡期不同的是经过整合后,公司运营接近正规,制定经营目标将以稳住关键岗位人才以及追求稳定的营收数字为主。也因有了稳定治理和预期,公司可以适度提高负债水平,以满足业务扩展需要。(3)交易为混合并购时,业务多元化整合过程中,将需要花更多的时间优化资源以及组织架构,以求混合并购的范围经济效益,但并不能一蹴而就,基本以保守经营目标为主,维持适度水平负债及求稳的营收目标。

3. 中期目标。中期时间一般为2到3年(或3个会计年度内),本阶段的工作重点基本是检查前面两阶段整合工作的达成情况,并为长期目标的战略设定打基础。中期整合的最大特点就是有了较为充足的资源供给实现具有挑战性的经营目标,所以与过渡期以及短期不同的是,经营目标将从团队、市场和成长率三个维度来设定:(1)横向并购交易时,经营目标应该将横向业务的市场饱和度①市场饱和度:指某产品目前的市场总销售量与市场潜量之比。提升作为主要设定依据,通过追求高成长率,以实现并购整合后更大的规模效应与收益。团队的管理将以配合这两个目标的达成为主,并裁减冗余人员数量。(2)纵向并购时,产品的种类与之前差异不大,所以考核市场的占有率将作为主要客户目标,通过优胜劣汰的方式优化团队组织架构,支撑一个较高的成长率。(3)混合并购时,由于业务具有复杂的相互交叉性,应加强领导型人才培养,以提升多平台公司的管理效率。同时,随着产品频谱的增宽,追求较高的市场渗透率②市场渗透率:是对市场上当前需求和潜在市场需求的一种比较。是一个重要的经营目标。与前面的市场饱和度、市场占有率不同,市场渗透率提高需要足够预算支撑,公司的发展应以求稳为主。

4. 长期目标。长期时间一般为3到5年(或5个会计年度内),设定经营目标主要是为了公司长期战略发展需要,也是高管长期绩效考核的参考点。由于市场、技术等因素的变化和不确定性,长期目标的制定基本较为宏观,无论是哪种类型的并购,培养领导型和战略型的人才以及追求公司价值最大化即是公司的长期经营和发展目标。

(四)人事与激励

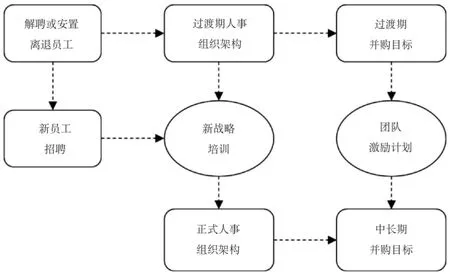

并购完成后的战略整合过程中,应重新制定和优化人事整合与激励战略,确保实现并购后的预设经营目标。战略实施首先是要解决人的问题,其次是战略本身,否则宁可不为,也不要盲目推动一个看似诱人的交易。上述一至三点均为整合战略层面上的“布局”要素,人事组织与激励则是整合战略中的“人”的因素,由人来实施战略是整合的关键所在,往往也是最难逾越的一道坎。应从以下几个层面推进人事与激励战略(如图1所示)。

图1 人事与激励以及并购目标逻辑流程

1. 解聘或安置离退员工。在人事层面,并购方面对的是一个军心不稳的团队,尤其是在不同的环境里,受到宗教信仰、公司文化、管理制度等不同因素的影响(张玉柯、邓沛然, 2009),有人选择离开,也有人选择继续留在团队里等待。根据并购前制定的人事计划,并购方可能要辞退部分员工,比如某些重合职能的岗位及效率低下的冗余人员,也会招募新员工,以满足新的战略发展需要。在此过程中,中国企业最好聘请本地猎头公司等第三方机构协助完成这些工作,不要贸然行事而触犯复杂的法律制度和遭到工会组织抵触。

2. 晋升与招募新员工。在并购后相当短的时间内,为员工提供晋升以及跨产品线换岗非常重要(Drucker,1981),这样既可以稳定团队士气,亦可为团队带来新鲜血液。招聘新员工往往是并购之后首先要做的事情,因为并购信息公布之后,人事部门很难预测被并购方的人事变动情况,所以招聘工作最好持续进行,不应受预算约束及阶段性目标实现与否的影响。

3. 人事组织架构。这里分为过渡期人事组织架构和正式人事组织架构,过渡期人事架构是为了充分利用现有团队资源而设计,有人身兼多职,等待新人到岗补充,有人只是一个头衔而无所事事,也在等待新人到岗替换。过渡期人事上需要并购方灵活应对,以保证并购进展顺利过渡到稳定阶段。正式人事组织架构则体现一个稳定团队,在一个较长时间内,辅之新战略的培训和团队激励计划,是为实现战略中长期目标而制定的组织架构。无论是过渡期还是正式架构,都会伴随战略整合过程动态不断优化。

4. 新战略培训。无论是新的成员还是老的成员都应接受有关未来战略发展的培训,且是长期的,如同招聘新员工的工作一样,二者是相关协同的过程。培训的方式最好聘请第三方服务机构辅助参与,可以减少培训摩擦,并有助于建立新旧团队之间的相互信任。

5. 团队激励计划。针对中高层团队成员制定长期雇佣激励计划很有必要,保留最核心技术和管理人才,实现并购中长期目标。国际上较常用的激励方式有期权、奖金以及商学院读书资助计划等,中国企业海外并购最好三者兼而有之,因为这符合最大多数团队成员的激励偏好,华为、复星等近年来的中国并购方执行得非常成功。

不同于其他战略核心要素工作,人事和组织需要大量外部顾问介入,从招聘培训、解聘方式、期权计划等一些涉及到人力资源优化等整合任务。

(五)战略实施

公司愿景与定位、商业模式、经营战略与目标、人事与激励这四个要素构成并购整合的战略核心,但是并购的关键在于战略实施。从执行力角度讲,战略即执行,再完美的战略没有一个强有力的实施行动一文不值,尤其是境外并购,执行意味着一切。世界上最优秀的公司强调执行力的重要性,依赖超强的执行力完成并购后的战略整合。

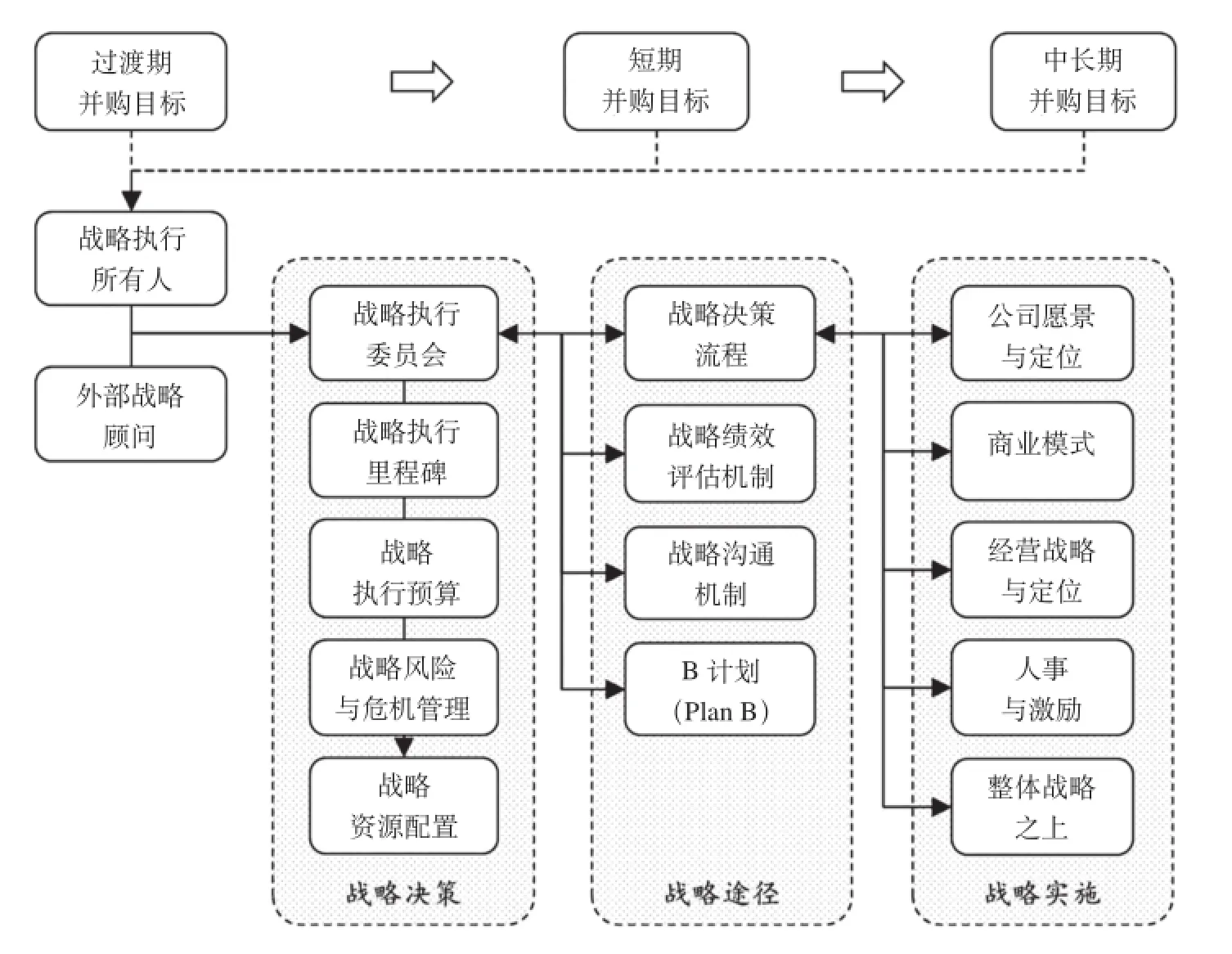

但中国企业境外并购整合往往缺的不是执行力,而是完整详实的战略执行计划,主要体现在如何建立内部决策管控与应对机制上。由于战略资源和环境是一个动态博弈过程,执行整合战略应根据不同阶段战略目标而有所变化。一般按过渡期、短期和中长期战略目标来制定执行计划。逻辑上讲,这三个阶段战略在执行上虽周期不同且关系层层递进,但实施战略的内涵和方式是一致的。战略实施具体分为战略决策、战略途径和战略实施三各层面(如图2所示)。

图2 战略执行逻辑图

1. 战略决策。整合战略和执行力的团队结合发挥效力是战略实施的开始,本阶段的首要任务是成立由公司战略执行所有人和外部战略顾问组成的并购战略执行委员会,来负责具体推进实施战略。战略执行所有人就是并购方的最高决策人,往往是总经理或总裁亲自负责整合项目,结合并购战略不同阶段的目标,招募或是聘用专业的外部战略顾问,包括战略咨询顾问、投资银行家、财务顾问、人力资源专家和并购律师等,成立战略执行委员会,在并购前期工作结束后正式开始实施整合,从而实现过渡期、短期和中长期并购目标。

在战略决策阶段,战略执行委员会将主要完成这些任务:(1)制定战略执行里程碑。完成战略实施任务详细分配表和相应的时间次第顺序流程,这是整合的最主要的时间轴和工作任务流,后面的所有工作将以此为参考点。(2)完成战略执行预算工作。根据战略里程碑中的每个任务流,拟定整合预算。这是一个动态过程,要在实施的过程中更新。预算制度是整合成败的关键因素,没有有效的预算约束制度,往往面临整合失控的风险。(3)部署战略风险与危机管控方案。在整合过程中会遇见众多意想不到的危机和风险,涵盖劳动人事、产品品质、市场负面新闻、股价异常波动等影响因素,和有经验的第三方并购中介协同部署详实和完整的危机风险管控方案,可以减少整合过程中的不确定性事件的冲击,尤其是并购的过渡期阶段。(4)落实战略资源配置工作。在战略整合阶段,资金、时间和人力等资源始终是相对稀缺的,如何更好地分配资源,也是战略执行委员会发挥领导力的一项重要工作。

2. 战略途径。在战略执行委员会成立并形成一系列的战略决策方案之后,接下来需要为整合设计或规划执行路径,为战略实施与战略决策之间建立一个工作范式、评级体系以及最优战略路径。战略途径具体包括决策流程,绩效评估机制、沟通机制以及最为关键的“B计划”(Plan B)。(1)建立战略决策流程。整合过程是一项极其复杂的项目,跨境作战过程中,语言以及法律环境差别大,执行委员会需要制定一个高效的内部决策流程,在快速变换的整合进程中做出正确的决策。(2)完善战略绩效评估机制。并购整合战略的好坏成败,必须建立动态绩效评估指标体系,与战略的阶段性目标相适配,建立相应的预测通道,从而可以完善或调整战略策略,确保最终目标达成。(3)战略沟通机制。与决策流程一样,战略沟通机制主要体现在与各利益相关方协调方式上,如建立信息保密等级制度、信息披露方式、会议方式与档案管理等。(4)制定B计划。B计划是一个备份的方案,作为战略途径中一个核心工作,始终处于整个战略整合的次优地位,最理想的战略整合就是永远不执行B计划。但是B计划始终要存在,以应对整合过程中的任何不确定情况,也是战略风险应对方案中最为关键一个任务清单。

3. 战略实施。本阶段的工作主要是在前面的战略途径和决策机制上具体推进并购整合的各项工作,从公司并购后的愿景调整和再定位、商业模式、经营战略与目标、人事与激励以及后面整合战略之上的工作,大部分工作在整合之前的并购可行性分析中就进行了,新的整合战略制定后的实施将按战略执行里程碑和对应的工作任务清单推进。

需要说明的是,以上三层次工作在不同战略阶段的侧重点不一样,比如在中长期战略整合阶段,有关战略决策以及战略途径的工作量和重要性将降低很多,整合的重点在于实施战略并动态优化并购整合战略。

(六)战略优化

在前面的战略制定及战略实施过程中,由于受到战略资源配置条件约束、执行过程中的效率原因、受到其他外部条件的冲击,造成战略需要根据所有现实情况不断优化和调整。战略优化不会频繁地进行,但为优化做准备的工作需要贯穿并购整合全过程,比如须关注战略绩效和预算的进程等。战略优化涵盖以下几个方面:

1. 战略优化的条件。在实施过程中,一旦战略绩效低于预期目标或是战略预算大大超标,还有在战略风险与危机管控设置中也会触发修改战略本身的条件,诸如重大风险发生和危机超预期,就需要立即为战略优化和调整做准备。

2. 战略优化的方法。战略优化应从上述条件因素入手,寻找问题所在和发生的路径并评估潜在的后果,根据新发生的情况,按照“战略整合七要素法”重新审视战略本身。不同的是,战略优化无须对所有要素都进行重新优化,否则也就意味着并购整合失败,战略优化也没必要了。

3. 战略优化与B计划。战略优化是对并购整合战略从量上的完善与升级优化,而B计划则是质方面的调整,往往发生在整合面临不可前行的困境时所采用的计划。二者的共性在于发生的前提条件都一样,即并购整合均未失败。但随着战略不断优化和发展,B计划也会一直不断升级优化,但不管如何,它始终处于次优地位。

(七)整合战略之上

在具体并购交易的战略整合过程中,战略基本遵从制定、完善、实施到优化四个周而复始的动态进程。前面一至六项任务均属于非系统风险性②非系统风险,是指发生于个别公司的特有事件造成的风险,与之相对应的是系统风险。系统性风险是指金融机构从事金融活动或交易所在的整个系统(机构系统或市场系统)因外部因素的冲击或内部因素的牵连而发生剧烈波动、危机或瘫痪,使单个金融机构不能幸免,从而遭受经济损失的可能性。的内生工作,与之对应,一项交易的整合战略之上的工作则属于系统性风险性的外生任务。影响整合战略之上的因素包括企业再并购、同步多并购等行为的内在因素,以及世界经济环境、自然灾害、战争、政治、宗教等外在影响因素。以下从这两方面展开讨论整合战略之上的应对之策。

1. 内在因素的影响与应对之策。内在因素的影响可以从收购方公司整体战略上寻找对策,并购方的公司战略,必须涵盖为后面的并购实施提前做准备,所谓“大战之前粮草先行”,这些准备主要从人才、项目资源以及制度与文化三方面开始。(1)人才储备。并购之前,须准备好从内部培养或引进具有国际化整合实践能力的人才,比如近期阿里巴巴、乐视等一批行业中佼佼者都从美林、普华永道等招募资深高管负责投资职能,在各自的并购过程中发挥着举足轻重的作用。(2)项目资源。在并购之前全面了解潜在并购目标,做好充足的并购情报工作,对标的的市场、客户、资源(产业链的上下游)、团队、专利等进行细致调查研究,为交易谈判以及制定战略提供支持。(3)制度与文化。并购后企业一定是多元化发展,需要共同的价值观(Drucker, 1981)和管理制度。人塑造了公司文化,制度又是文化的体现。文化融合的成败直接影响到并购整合结果,所以塑造公司文化影响力以及完善公司制度显得尤为重要,提升公司软实力,为并购后的整合做铺垫。

2. 外部事件的影响与应对之策。由于任何一家公司都不可能预知这些外在因素的影响,也无法做到应对这些“非系统性风险”,整合的应对之策除了加强上述六项工作的有效执行之外,还须做好这些准备:(1)积极寻求境外使领馆以及民间驻外机构的支持。目前中国大多企业均自发地、盲目地从并购中介(投资银行、财务顾问公司等)里获得收购项目信息,对项目的背景调查以及底层数据分析不够全面。(2)提前聘请重要行业专家为潜在并购机会提供人脉资源与战略咨询服务。国内的华为、复星、中国化工等一大批有着成功并购经验的优秀公司无一例外都做到了这一点。典型的案例有,中国化工早先就聘请前拜耳(Bayer AG)高管米夏埃尔.柯尼希(Michael Koenig)和前以色列军官及前雷曼兄弟(Lehman Brothers)银行家泽埃夫.戈尔德贝格(Ze’ev Goldberg),为收购倍耐力和先正达提供并购和整合建议①资料来源:米强和拉尔夫.阿特金斯,《“并购大师”任建新》,http://www.ftchinese.com/story/001066135。。(3)为并购交易购买保险以应对诸如政治、自然灾害及战争等整合战略之上的外部风险,目前苏黎世、劳埃德、AIG等知名保险公司都提供此类保险服务。

四、战略整合七要素法的实施条件和要点

战略整合七要素法是一套项目任务细分和解决问题的方法集合,与企业治理和项目管理的其他方法一样,具体运用时也有前提条件:1)战略整合者自身的企业治理状况良好,有完善的管理体系及健全的运营制度;2)为境外并购储备了充足的资本以及国际金融机构的信贷支持;3)核心团队稳定,在并购标的所在国有丰富经验的市场、运营、法律和顾问人才准备等,这一切都会为并购本身和后续战略整合提供保障,也是战略整合七要素法实施的前提。

当然,战略整合七要素法在实施过程中也不是一成不变地套用或是万能法则,需要根据交易环境、规模大小及行业属性等差异而有所侧重。目前中国企业实施跨境投资目标所在地主要为发达国家和新兴经济体②根据Dealogic2015年并购统计报告,2014年中国投资目的地排名前15个投资目的国家和地区中,除秘鲁和马来西亚两国之外,基本都是发达经济体和新兴国家。这15个国家和地区的投资占比分别为:美国(25%)、瑞士(18%)、中国香港(11%)、意大利(5%)、澳大利亚(5%)、法国(3%)、新加坡(3%)、秘鲁(2%)、荷兰(2%)、马来西亚(2%)、德国(2%)、中国台湾(2%)、英国(2%)、巴西(2%)和加拿大(2%),共计占我国2014年对外投资总额的88%。,而发展中国家目前还不是主流投资目的地,但可以预见的将来,中国发起投资并购发展中国家和地区的交易将会显著增长。从最近几年的海外并购交易规模上来看,也都集中在数亿美元及以上的大型交易上,2015年来就有中国化工430亿美元收购瑞士先正达以及2016年腾讯90亿美元收购芬兰手游公司Supercell等超级并购项目;从行业属性来看,主要集中在能源与高新科技行业和领域。下面从这三个维度说明采用战略整合七要素法进行并购治理的一些要点:

1. 在不同的交易环境里采用战略整合七要素法。将并购标的所处的环境分为发达经济体、新兴经济体以及发展中国家和地区,由于三者之间的经济发展水平、金融市场化发育程度以及法律制度等差异较大,采用战略整合七要素法指导的侧重点应有所不同。发起并购发达国家的标的采用战略整合七要素法无疑是最有效的策略,而在新兴经济体国家以及发展中国家进行战略整合,需要将重点放在人事与激励、战略实施、战略优化以及整合战略之上这几个要素上,尤其在发展中国家里,由于法律制度以及金融市场不够完善,影响战略整合的外生因素就变得尤为不可预测和难以把控。

2. 根据交易规模的大小采用战略整合七要素法。采用Dennis J. Roberts(2009)的分类方法将并购规模分为大型交易(2.5亿美元以上)和中型交易(150万至2.5亿美元之间)。大型交易与中型交易相比,无疑前者从整合的难度以及时间上来看都相对强于后者。采用战略整合七要素法,大型交易战略整合者需要在全部七要素上全力以赴。就中型交易的项目整合而言,在七个要素上的投入程度将视项目本身的各个属性以及交易环境的不同而有所侧重,尤其是那些交易金额在1 000万美元以下的小型交易上,战略优化相比较其他要素而言就可以弱化些,而将主要资源放在战略执行等要素上。

3. 根据交易的行业属性不同采用战略整合七要素法。由于行业的属性有巨大的差异,采用战略整合七要素法时的侧重点将更加多样化。比如对于大宗商品、矿石能源类具有垄断性质的行业并购,更多的时候需要考虑的是战略经营目标以及战略整合之上的要素,前者影响到公司连续经营,后者则可能影响到交易的长期战略目标是否可以实现。其次,对于传统制造工业、消费行业、服务业等竞争性行业并购,需要将关注点放在企业的战略定位、经营目标及后续的战略执行上,这三方面要素将直接影响到交易绩效的达成效率。最后,针对高新技术行业类型的并购,战略整合者需要重点关注战略定位、人事与激励、战略实施、战略优化四个核心要素上,体现这一行业主要还是人才作为核心竞争力,整合必须围绕人的因素展开,从公司文化、人才激励和高效执行力上下功夫,无疑是整合的关键。

总之,中国企业跨境并购交易后运用战略整合七要素法进行后期治理时,应视具体情况的不同而有侧重性地分析这七种要素来制定战略整合应对之策,但其中最关键的要素还在于战略执行。

五、结论

中国作为世界上第二大经济体,由于国内产能过剩,随着“一带一路”以及“走出去”战略的带动,对外并购与被收购的企业战略布局将越来越活跃。面对并购后的战略整合,基于实现公司长期战略与价值目标优于为股东实现短期利润目标而制定的战略来实施并购后的整合。撇开文化层面的考虑,作为企业最高决策层的“布局”行动核心,企业战略的整合将是一个动态不收敛的多重博弈过程,需要科学并可持续的思维制定、实施并评估战略,在一个客观动态环境中优化并完善战略,只有这样,才能实现战略之初所作出的并购之举。本文创新提出战略整合七要素法,通过详细剖析这七种要素的内涵及实施逻辑,系统全面地研究并购后的战略整合之策,具有非常直观的理论和现实指导意义。

[1] 齐艳秋,王春:《论购并后整合战略》[J]《外国经济与管理》,2001,23(09):20-25

[2] 张新:《并购重组是否创造价值?——中国证券市场理论与实证研究》[J],《经济研究》,2003(6):20-29。

[3] 印猛, 李燕萍:《基于BSC和EVA整合战略管理的应用研究》[J],《南开管理评论》, 2006, 9(05):83-88。

[4] 杨鉴淞,刘严萍:《不完全信息下的企业并购》[J],《商业研究》,2006(21):96-98。

[5] 陈木坤,齐中英:《基于改进平衡记分卡的企业并购绩效评价》[J],《统计与决策》,2006(21):156-157.

[6] 夏光华:《中国企业海外并购中的文化整合策略》[J],《湘潮月刊》,2007(03):55-56。

[7] 张玉柯,邓沛然:《中国企业跨国并购中的文化冲突与整合研究》[J],《北京工商大学学报(社会科学版)》,2009(06):79-82。

[8] 刘岩:《企业并购惯性研究》[D],北京交通大学,2009:3-4。

[9] 谢伟,孙忠娟,李培馨:《影响技术并购绩效的关键因素研究》[J],《科学学研究》,2011, 29(02):245-251。

[10] 潘晶:《企业并购绩效衡量方法的研究综述》[J],《中国经贸》,2011(08):189-189。

[11] 卢进勇,李秀娥:《中国企业跨境并购历程、特点、问题及对策研究——基于Thomson Reuters并购数据》[J],《国际贸易》,2012(12):40-44。

[12] 方刚,崔新健,刘小元:《跨境并购视角的制度距离、董事会能力与组织后果的研究和展望》[J],《中央财经大学学报》,2013(03):45-50。

[13] 马瑜:《浅析“四万亿”投资对我国经济的影响》[J],《中国电子商务》,2013(08):178-179。

[14] 王艳,阚铄:《企业文化与并购绩效》[J],《管理世界》,2014(11):146-157。

[15] 德鲁夫.萨尔达,丁民丞,杰弗里.贝里:《中国资源企业如何实现海外并购价值》[J],《中国投资》,2014(12):32-34。

[16] 穆庆榜:《不完全信息下双主并方合作善意的并购策略实验研究》[J],《管理评论》, 2015, 27(08):163-175

[17] 秦明,傅俊:《不完全信息条件下企业并购行为研究》[J],《科技广场》,2015(08):166-170。

[18] 程畅:《并购中的管理控制系统与企业文化》[J],《决策与信息旬刊》,2015(12):187-187。

[20] 宁宇新,李悦玲:《基于粗糙集的企业技术并购战略绩效评价方法》[J],《统计与决策》,2016(10):183-186。

[21] 刘传艳,刘文锋:《并购中的企业文化整合》[J],《现代商贸工业》,2016,37(01):53-54。

[22] Raymond Vernon,“Product Life-Cycle Theory”,the Quarterly Journal of Economics,1966。

[23] McDaniel,Norman A.,Norman S. Bull,and C. R. Cooper,“Acquisition Strategy Guide”, (1995) 。

[24] Peter Drucker,“The Five Rules of Successful Acquisition”(1981),from Selected Essays of Peter Drucker——The Founder of Modern Management,1998。

[25] R. Kaplan and D. Norton,“Translating Strategy into Action,the Balanced Scorecard”,HBS, 1996。

[26] Dess,G. G. Picken & J. C. Janney,J. J.,“Subtracting value by adding businesses”,Business Horizons,1998,41(1),9-18。

[27] Hoang,Thuy Vu Nga,and Kamolrat Lapumnuaypon,“Critical Success Factors in Merger a Acquisition Projects:A study from the perspectives of advisory firms”,2008:13-35。

[28] Dennis J. Roberts, “Mergers & Acquisitions:An Insider’s Guide to the Purchase and Sale of Middle Market Business Interests”, John Wiley & Sons, 2009.

[29] Johnson,Gerry,K. Scholes,and R. Whittington,“Exploring Corporate Strategy,6th Edn”[J],Scientometrics,99.3(2010):895-909。

[30] Clayton M. Christensen,Richard Alton,Curtis Rising,and Andrew Waldeck,“The Big Idea: the New M&A Playbook”,HBS,March 2011。

[31] Bao J,Edmans A,“Do Investment Banks Matter for M&A Returns?”[J] , Social Science Electronic Publishing,2011, 24(24):2286-2315。

[32] Golubov,Andrey,Dimitris Petmezas,and Nickolaos G. Travlos,“When It Pays to Pay Your Investment Banker:New Evidence on the Role of Financial Advisors in M&As”,Journal of Finance,(2011):271-311。

[33] Destri A M,Picone P M,Mina A,et al,“Bringing Strategy Back into Financial Systems of Performance Measurement:Integrating EVA and PBC”[J],Business System Review,Vol 1, Issue 1,pp 85-102,2012。

[34] Polyarus, A. V., Severgina, A. A., Borzenkova, K. S., Prospect, M., & State, B,“Synergetic Effect of Merger and Acquisition of Industrial Organizations”[J],2013。

[35] Schroeder, Harold,“Preparing for Merger: An Art and Science Approach for Organizational Development”,2013。

[36] Malik M F,Anuar M A,Khan S,et al,“Mergers and Acquisitions: A Conceptual Review”[J],2014。

[37] Xianming Wu,Xingrui Yang,and Haibin Yang,“Cross-Border Mergers and Acquisitions by Chinese Firms: value creation or value destruction?”,Journal of Contemporary China (2015)。

〔执行编辑:周冬〕

A Study on Strategic Integration Tactics about Chinese Enterprises’Cross-border Merger and Acquisitions

XIA Guang-hua

(Remin University of China , The School of Finance, Beijing, 100872,China)

Recently, Chinese enterprises "going out" to implement cross-border investment by merger and acquisitionM&Ahas become increasingly active. Launching an M&A transaction is not difficult for us at time for now, but the succedent integration and management are very challenging, especially in the most complex international political environment under such integrated economy as well as the most competitive global market. Although the factors playing very important roles on integration are these of acquirer’s value and company cultural influence, their core competitiveness, etc., the one as practical guidance as the integration strategy itself is the direct factor towards a successful M&A integration by achieving targeted performance. Except for recapping numerous historical cases to learn some experiences, there are few theoretical and practicable tactics to apply for those go-global enterprises when they make their M&A integration strategies. In this paper, by conducting comparison and inductive analysis, we innovatively put forward the Seven-Elements-Method to figure and establish specific integration strategy. Those seven elements are company’s mission and positon, business mode, operation strategy and objectives, human resources and motivation, strategy implementation, strategy optimization and the activities beyond integration itself. Through very comprehensively and systematically study, a theoretical and practicable framework is proposed directly to carry out some tactics of integration strategy.

Merger and Acquisition Integration Strategy Seven-Factors Methods Merger and Acquisition Performance Plan B

F740.4

A

2095-7572(2016)06-0087-18

2016-9-1

夏光华,1979年6月生,安徽桐城人。中国人民大学财政金融学院2013级博士研究生,研究方向为战略管理、股权投资与跨境并购。

猜你喜欢

房地产导刊(2022年5期)2022-06-01

当代水产(2022年1期)2022-04-26

建材发展导向(2021年12期)2021-07-22

建材发展导向(2021年7期)2021-07-16

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

筑路机械与施工机械化(2014年7期)2014-03-01

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年2期)2008-04-01